我此前关于「加密货币交易价格远超其基本面」的观点引发了热议。最强烈的反对声音并非针对使用量或费用,而是源于理念分歧:

· 「加密货币不是商业」

· 「区块链遵循梅特卡夫定律」

· 「核心价值在于网络效应」

作为见证 Facebook、Twitter 和 Instagram 崛起的亲历者,我深知早期互联网产品同样面临估值难题。但规律逐渐清晰:随着用户社交圈的加入,产品价值呈现爆发式增长。用户留存增强,参与度深化,飞轮效应在体验中清晰可见。

这才是真正网络效应的体现。

若主张「应当以网络而非企业的角度评估加密货币价值」,那么我们不妨深入分析。

深入探究后,一个不容忽视的问题浮出水面:梅特卡夫定律不仅无法支撑当前估值,反而暴露了其脆弱性。

加密货币领域所谓的「网络效应」大多实为负面效应:

· 用户增长导致体验恶化

· 交易费用飙升

· 网络拥堵加剧

更深层的问题在于:

· 开源特性导致开发者流失

· 流动性具有逐利性

· 用户随激励措施跨链迁移

· 机构依据短期利益切换平台

成功网络从来不是这样运作的,Facebook 新增千万用户时体验从未下降。

这确实缓解了拥堵,但未解决网络效应的本质问题。提升吞吐量只是消除摩擦,并不能创造复合价值。

根本矛盾依然存在:

· 流动性可能流失

· 开发者可能转移

· 用户可能离开

· 代码可被分叉

· 价值捕获能力薄弱

扩容提升的是可用性,而非必然性。

若 L1 区块链真具网络效应,理当如 iOS、Android、Facebook 或 Visa 般捕获大部分价值。现实却是:

· L1 占据总市值 90%

· 费用份额从 60% 暴跌至 12%

· DeFi 贡献 73% 费用

· 估值占比却不足 10%

市场仍在按「胖协议理论」定价,数据却指向相反结论:L1 被高估,应用被低估,最终价值将向用户聚合层汇聚。

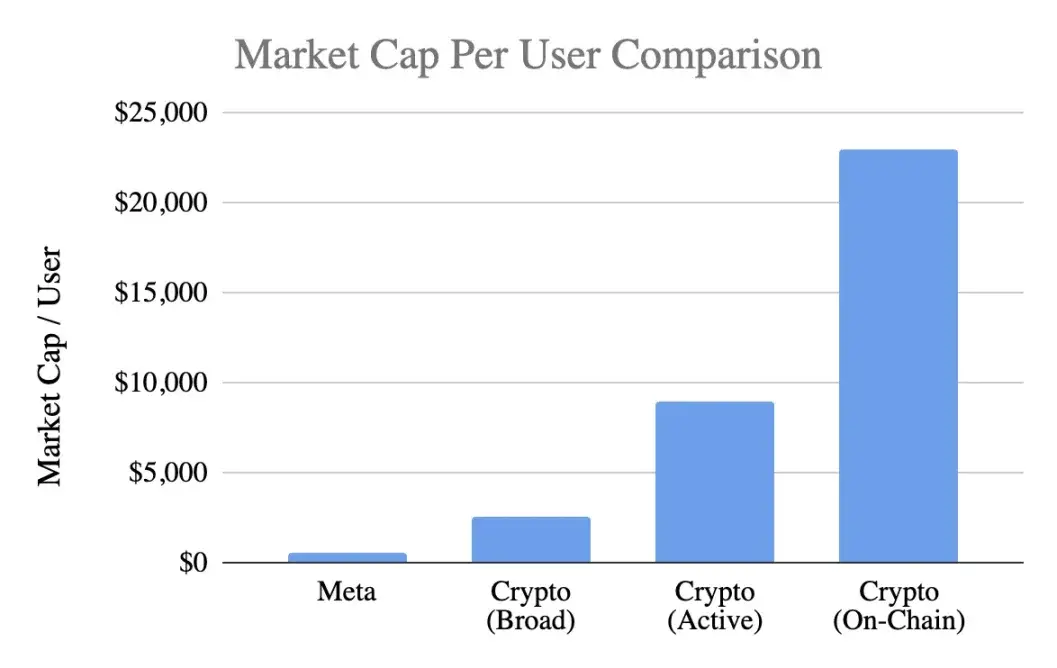

采用通用指标,单用户市值:

Meta(Facebook)

· 31 亿月活用户

· 1.5 万亿美元市值

· 单用户价值 400-500 美元

加密货币(不含比特币)

· 1 万亿美元市值

· 4 亿泛用户 → 2,500 美元 / 人

· 1 亿活跃用户 → 9,000 美元 / 人

· 4,000 万链上用户 → 23,000 美元 / 人

估值水平达到:

· 最乐观估计溢价 5 倍

· 严格标准下溢价 20 倍

· 按真实链上活动计溢价 50 倍

而 Meta 堪称消费科技领域最高效的货币化引擎。

「Facebook 早期亦如此」的论点值得商榷。虽然 Facebook 早期同样缺乏收入,但其产品已构建:

· 日常使用习惯

· 社交联结

· 身份认同

· 社区归属

· 用户增长带来的价值提升

反观加密货币核心产品仍是投机,这导致:

· 用户快速涌入

· 更快流失

· 缺乏粘性

· 未形成习惯

· 不随规模扩大而改善

除非加密货币成为「无形基础设施」,用户无感知的底层服务,否则网络效应难以自强化。

这并非成熟度问题,而是产品本质问题。

定律描述价值≈n²固然美好,但其假设存在偏差:

· 用户间需深度互动(实际罕见)

· 网络应具粘性(实际缺失)

· 价值向上汇聚(实际分散)

· 存在转换成本(实际极低)

· 规模构筑护城河(尚未显现)

加密货币多数不符合这些前提。

在 V=k·n²模型中,k 值代表:

· 货币化效率

· 信任程度

· 参与深度

· 留存能力

· 转换成本

· 生态成熟度

Facebook 与腾讯的 k 值介于 10⁻⁹至 10⁻⁷,因网络规模巨大而微小。

加密货币的 k 值测算(按 1 万亿市值):

· 4 亿用户 → k≈10⁻⁶

· 1 亿用户 → k≈10⁻⁵

· 4,000 万用户 → k≈10⁻⁴

这意味着市场预设每个加密用户价值远超 Facebook 用户,尽管其留存率、货币化能力和粘性均处劣势。这已非早期乐观,而是过度透支未来。

加密货币实际具备:

双边网络效应(用户↔开发者↔流动性)

平台效应(标准、工具、可组合性)

这些效应真实存在但脆弱:易被分叉,复合缓慢,远未达到 Facebook、微信或 Visa 的 n²级飞轮效应。

「互联网将构建于加密网络」的愿景确实诱人,但需要明确:

1. 这个未来可能实现当下尚未到来,

2. 现有经济模型未能体现

当前价值分配呈现:

· 费用流向应用层而非 L1

· 用户由交易所和钱包掌控

· MEV 截取价值盈余

· 分叉削弱竞争壁垒

· L1 难以固化创造的价值

价值捕获正经历基础层→应用层→用户聚合层的迁移,这对用户有利,但不应为此支付超前溢价。

健康网络应呈现:

· 稳定性流动性

· 开发者生态集中

· 基础层费用捕获提升

· 机构用户持续留存

· 跨周期留存率增长

· 可组合性防御分叉

目前以太坊初现端倪,Solana 蓄势待发,多数公链仍相距甚远。

结论:基于网络效应逻辑的估值判断

如果加密用户:

· 粘性更低

· 货币化更难

· 流失率更高

其单位价值理应低于 Facebook 用户,而非高出 5-50 倍。当前估值已透支尚未形成的网络效应,市场定价仿佛强大效应已然存在,实则不然,至少现在尚未发生。

原文链接