“大案牍术”告诉你,加密货币对冲基金的真相

请注意是对冲基金,对冲基金是主动管理型基金,收取高额管理费用,寻找超出大盘的高额收益。

主动管理型基金是和被动型基金相对应的,被动型基金因为不需要主动研究市场、寻找机会,只需要按照对应比例进行资产配置,所以费用极低,指数基金是典型的被动型基金。

本文分析了市场上大量对冲基金的回报,发现大量收取高额费用的对冲基金,实际上不能提供超额收益,他们提供的收益和比特币回报高度相关,相关性甚至高达0.98。

但实际上可能也并非难以理解,相比自己购买、保存比特币而言,把资产交给基金进行打理是更为简单方便的操作,但如果只想持有比特币,购买费用便宜的被动型基金是比较好的选择。

由于加密货币盈利大增,在过去两年中,许多加密对冲基金被陆续推出。虽然其中一些基金有着对冲基金经验丰富的团队,但其中不少基金实际上是靠在炒作期间快速获利。

在本文中,我将告诉你: 为什么大多数所谓的加密对冲基金实际上不是对冲基金,而只是一篮子加密货币中的被动投资者,其方式与共同基金类似。 尽管如此,他们中的许多人仍然收取对冲基金世界典型的2/20管理和绩效费用。

加密对冲基金统计数据

一个加密对冲基金是由多个投资者投资的,加密货币对冲基金属于主动管理产品,其目的是产生与加密市场(alpha)方向不相关的高风险调整回报。这与加密指数基金形成对比,加密指数基金是被动管理的产品,目的是仅提供加密资产类beta收益。

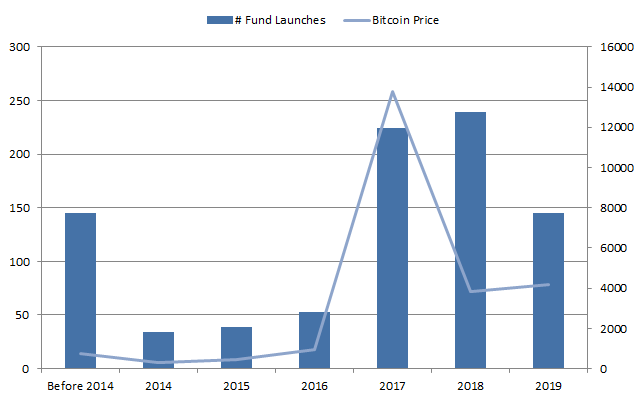

图1显示了 加密基金发布的数量以及比特币的价格 。

从图中可以看出,两个测量值之间存在高度相关性(ρ= 0.70)。这应该是预料之中的,因为较高的比特币价格表明人们对加密领域产生了更大的兴趣,并且可能提高了加密基金的体量,从而产生了更大的经济激励。

图1 加密对冲基金发布数量与比特币价格比较

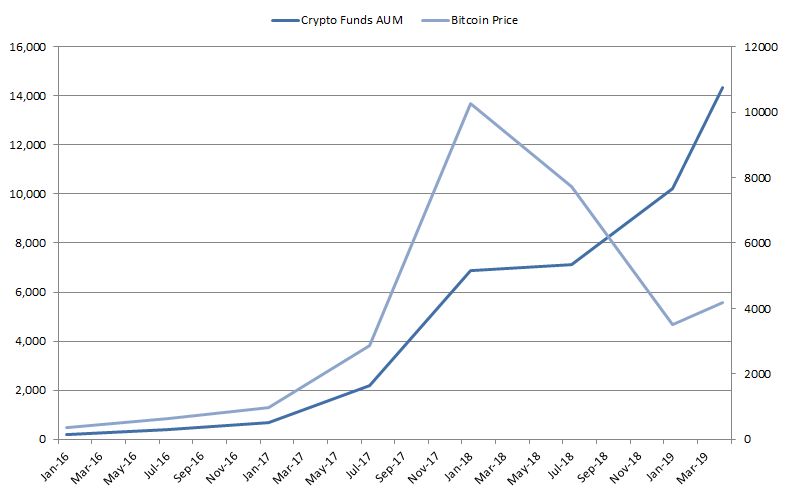

图2显示了加密对冲基金随着时间的推移而管理的资产(AUM),以及与比特币的价格相比。值得注意的是, 尽管2018年是熊市,加密对冲基金仍然设法吸引资金。 这可能是由于对加密领域的普遍兴趣,投资者可能希望长期投资。

图2 加密对冲基金AUM与比特币价格

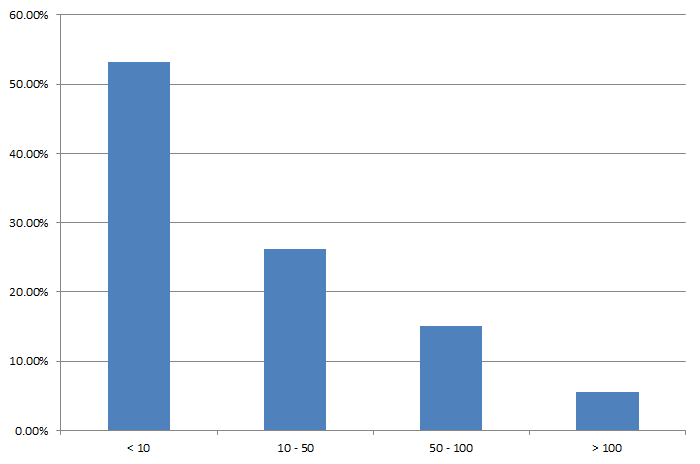

图3显示了加密对冲基金的AUM分布。正如它所证明的那样,加密基金比传统的对冲基金体量要小得多,其中大部分基金的资产管理规模不到1000万美元,只有5%超过1亿美元大关。

图3 加密对冲基金的AUM分配

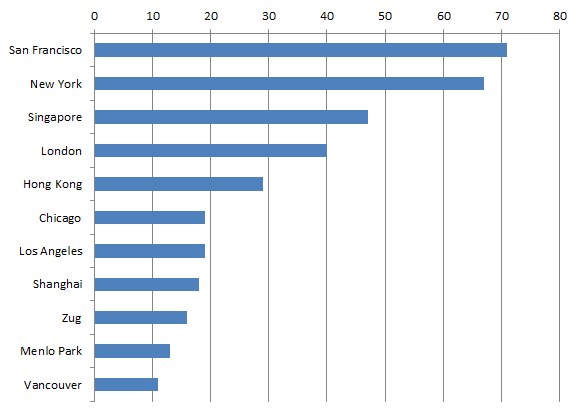

图4显示了按城市划分的加密对冲基金的分布情况。从中可以看出,它们遍布全球,在旧金山,纽约,伦敦和新加坡等主要金融和技术中心都很普遍。

图4 加密对冲基金的城市分配

加密对冲基金的绩效归属

我们现在分析加密对冲基金行业的整体表现,看看它们是否能够向市场(alpha)提供不相关的回报,或者他们是否只能提供被动加密货币的回报(beta)。

在此分析中,我们用Eurekahedge Cryptocurrency对冲基金指数来表示典型的加密对冲基金,用比特币来表示加密货币市场的表现。分析周期为2013年6月至2019年4月。

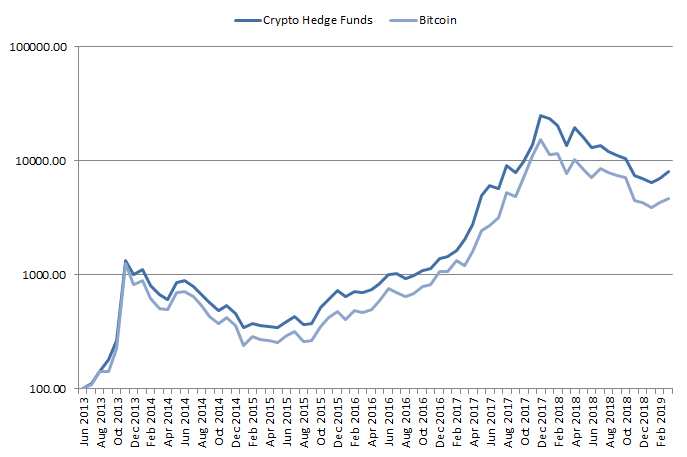

图5显示了加密对冲基金与比特币相比的表现。从中可以看出,两个系列看起来非常相似,使人怀疑加密对冲基金作为alpha产品的有效性。

图5 加密对冲基金与比特币的表现

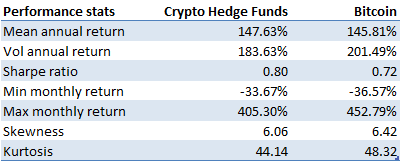

表1显示了加密对冲基金与比特币相比的表现统计数据。如表所示,这两种产品具有非常相似的特征,具有相似的回报和波动性。

表1 加密对冲基金与比特币的表现统计数据

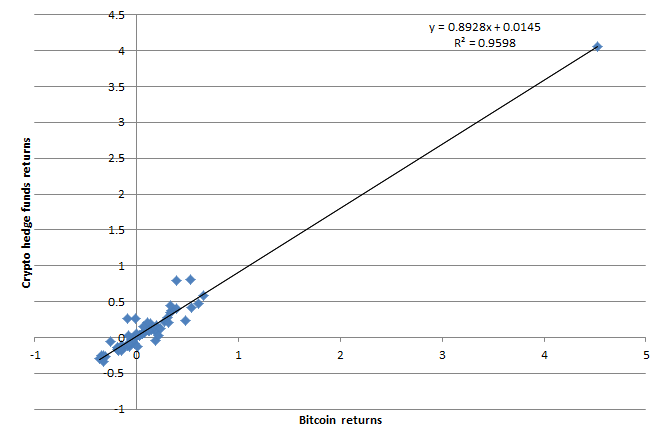

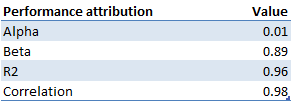

图6显示了比特币收益与加密对冲基金之间的关系,而表2则使用线性回归分析对其进行了量化。从表中可以看出, 加密对冲基金实际上是beta提供者,而不是本应有的alpha产品。 他们的beta实际上是0.9,与beta相比,alpha相当小(0.01),与加密市场的相关性为0.98。

这是共同基金或加密指数基金应该预期的,它向投资者提供某种加密市场。这些产品通常比对冲基金便宜,因为它们不需要花费昂贵的资源来积极管理基金。

图6 加密对冲基金与比特币回报的相关关系

表2 加密对冲基金绩效归因

在下一节中,我们分析了一个假设的系统长/短加密投资策略,一个可能的加密对冲基金策略的性能,并看看它是否提供了与之前的分析相反的预期alpha。

系统长/短加密投资策略的绩效归因

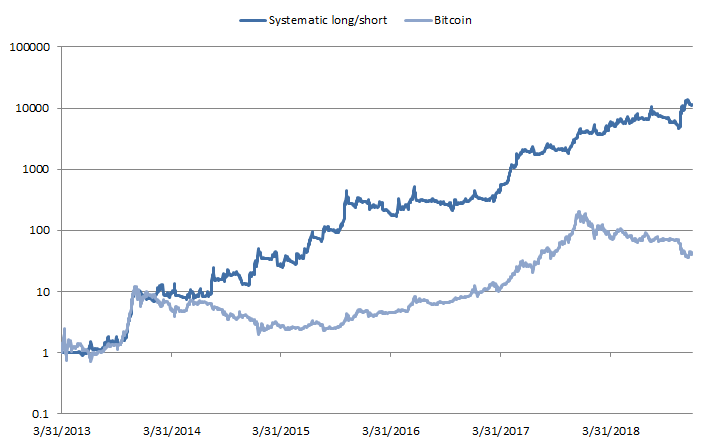

图7显示了将“假设系统长短加密投资策略” (译者注: 这一小节有广告嫌疑,因为“假设的系统长/短加密投资策略”是作者所在公司的一个投资产品策略) 应用于交易量排名前14的加密货币中时,其交易成本的后验性能净值。将该策略与比特币的被动买入持有投资进行了比较。

从图中可以看出,与比特币相比,该策略性能更好,与比特币在牛市和熊市中的表现也是一致的。这是对冲基金策略应该预期的结果,换言之,无论市场条件如何,都能提供不相关的正回报。

图7 假设系统长/短加密投资策略与比特币性能对比

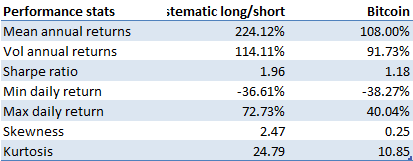

表3显示了假设的系统长/短加密策略的性能度量,并将其与比特币的被动投资进行了比较。如表所示,系统性多头/空头将超过被动比特币投资。在回报方面,它的年平均回报率为224%,几乎是比特币的两倍。

在风险方面,它的波动性略高于比特币。由于在相同数量的风险下提供更好的回报,该策略将实现更好的夏普比率1.96,而比特币为1.18。

表3 长/短加密投资策略与比特币

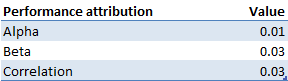

表4显示了假设的系统长/短加密策略与比特币相比的性能归因统计。从结果中可以看出,该策略将带来真正的正α。

表4 假设系统长/短加密投资策略与比特币绩效归因

总之,基于之前的结果,假设的系统长/短加密投资策略将提供alpha而不是beta,因此是适当的加密对冲基金策略的良好候选者。

结论

根据之前的分析,我们可以得出以下关键要点:

1)过去两年推出的许多加密对冲基金: 由于加密货币价格的上涨,许多加密货币基金在2017年和2018年推出。 尽管是熊市,但它们还是在2018年设法增加了它们的资产管理规模。

2)加密对冲基金提供beta而不是alpha: 加密货币对冲基金的表现几乎与比特币的价格相同,其beta接近1,alpha接近0,相关性接近1。这表明加密对冲基金实际上是在提供beta而不是alpha。

-END-

作者: Andrea Leccese

翻译: 爱乐牛 ,区块链研习社特约作者。

声明:本文为作者独立观点,不代表区块链研习社(公众号)立场,亦不构成任何投资意见或建议。

来源:https://www.blueskycapitalmanagement.com/crypto-hedge-funds-dont-pay-alpha-for-beta/

위믹스3.0 최초의 DAO ‘원더다오’, 노드 카운슬 파트너 합류

위믹스3.0 최초의 DAO ‘원더다오’, 노드 카운슬 파트너 합류 l 탈중앙화 자율조직 형태로 결성…구성원 모두가 위믹스3.0 운영에 참여 가능l 스마트 컨트랙트 기반 모듈화 ...

[주간톡톡] 양의 탈을 쓴 늑대는 양일까? 늑대일까?

주간톡톡은 한주간의 블록체인 소식을 재구성해 독자들과 재미있게 이야기해보는 코너입니다. 이번주는 페이스북의 스테이블 코인 프로젝트 '디엠(Diem)'에 대해 알아보겠습니다. 그럼 ...

IBM, 블록체인 와인 추적 서비스 '빈어슈어(Assure)' 공개

IBM이 재배지부터 매장까지 와인 공급망을 추적할 수 있는 블록체인 기반 플랫폼을 공개했다.10일(현지시간) 발표에 따르면 IBM은 와인 모니터링 업체 e프로브넌스(eProven...