“算法稳定币”是一个伪命题

稳定币很火。

“区块链应用的圣杯”,“加密世界的印钞权”,“不受人为控制的自由货币”,从项目方到交易所甚至到传统金融领域,大家都想做,人人都在聊。

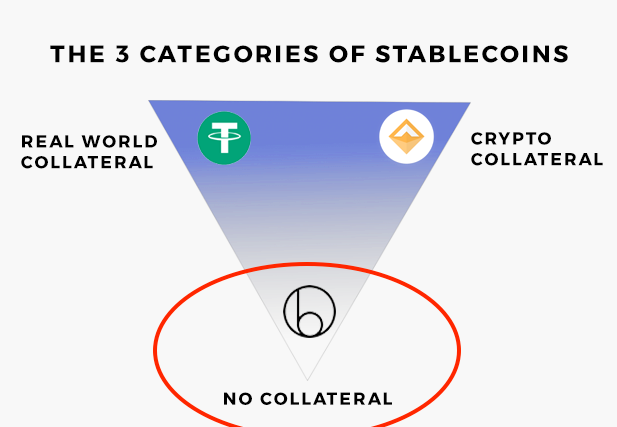

提及稳定币,一般会先介绍三种模式: 法币托管模式、数字资产抵押模式和无抵押算法稳定币。

这其中,算法稳定币可谓是想象空间最大也是最为神秘的一种。

毕竟,用计算机代码控制一个经济体里的货币发行,没有任何中心机构的控制,再附上人工智能的属性,是一个极有吸引力的故事,尤其是对于加密朋克们。

然而, 从严格的货币理论来看,算法稳定币是一个伪命题 。 任何货币发行机制都是既定规则与自由裁量的权衡 。 仅仅依靠自动运行的算法,就如同面对一个拥有基本聊天功能的机器人,可以日常对话,但在面对更复杂的需求和突发的情况时,与完备的系统还相去甚远。

何为算法稳定币

与法币托管 1:1 生成 对应稳定币 (100%的美元储备) 和数字资产质押 贷出 稳定币 (超额的数字资产储备) 不同,算法稳定币追求无抵押 发行。

没有资产背书,如何保障其发行货币的价值呢?算法稳定币美名为模拟央行的公开市场操作 — 在稳定币的价格高于1美元时,增加供给。在稳定币价格低于1美元时,回收供给。

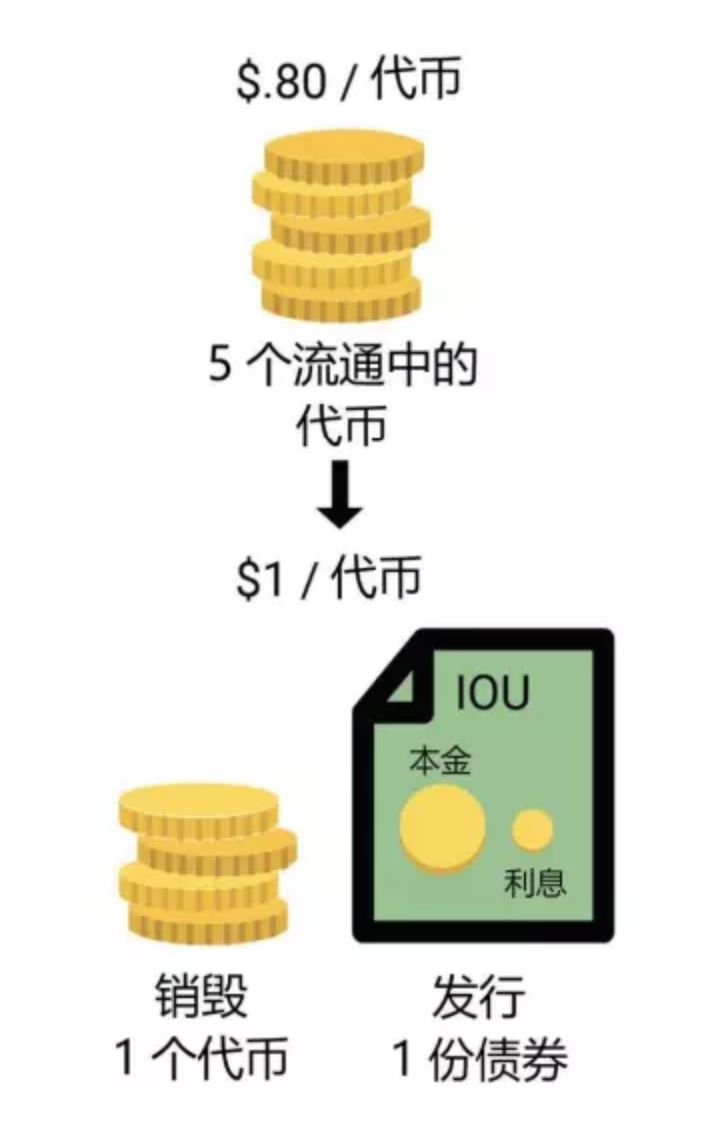

通常有两种做法,第一种 (以 Basis 为例) 是在系统中引入"债券"和铸币股份 (Seigniorage Shares)。

当稳定币的价格低于1美元时,系统会发行可以用稳定币购买的债券,债券能够在未来收到更多的稳定币。通过回笼市场上稳定币的供给,试图将价格推动回1美元附近。

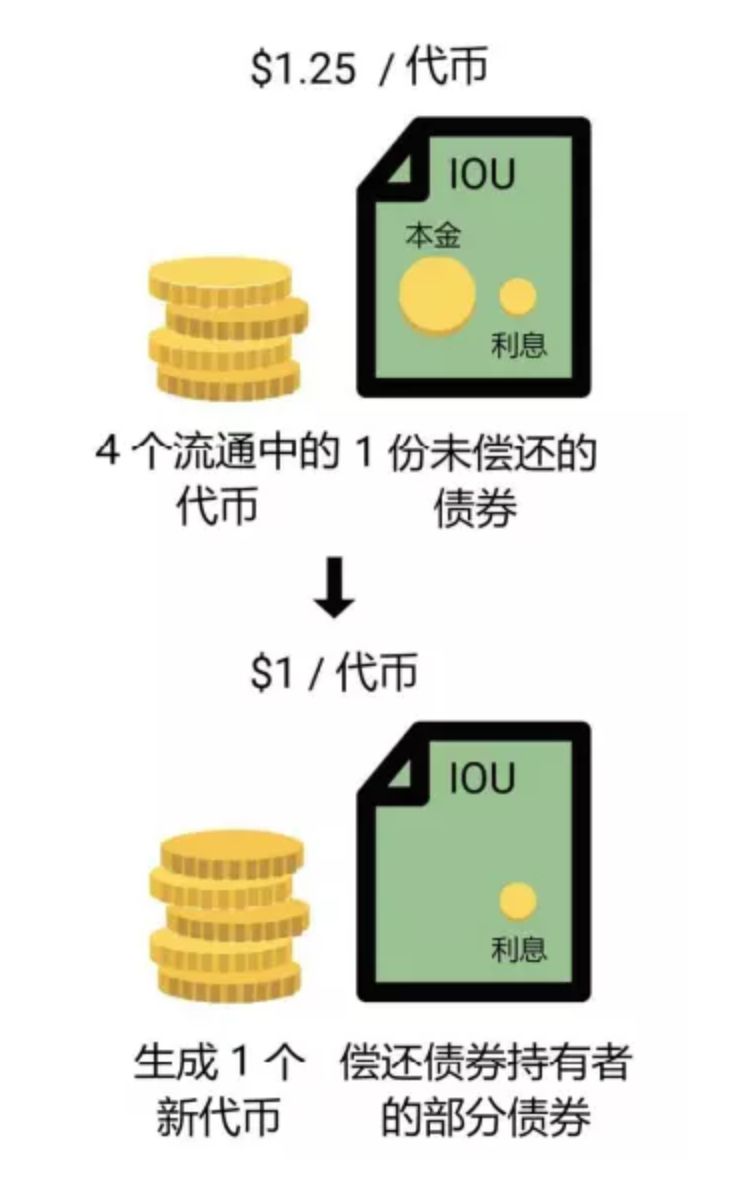

当稳定币的价格高于1美元时,系统会给债券的持有者发放更多的稳定币,增加市场上稳定币的供给,将价格平复到1美元左右。

另一种做法 (以 Ampleforth 为例) 则更为简单粗暴,当稳定币价格高于 1 美元,会给用户地址空投更多稳定币。

而当稳定币价格低于 1 美元,会自动蒸发部分稳定币。假如目前稳定币的价格跌到 0.5 美元,那么所有拥有该稳定币的地址会减少一半,物以希为贵,直到稳定币的价格回到 1 美元。

听起来颇有经济学道理的机制,实际上经不起推敲。

在稳定币的价格高于1美元时,意味着市场对其乐观,稳定币处于溢价,增加供给可以自然降低价格。但是,在稳定币的价格低于1美元时,表示此时市场上对该稳定币的信心已经开始动摇。即使发行债券,承诺在未来发放更多的稳定币,人们也没有动力去购买持有,反而会进一步出售稳定币。这会加大市场上稳定币实际值与锚定值的偏差,从而使系统趋向进一步的不稳定。

通过蒸发的方式更是抱薪救火的恶性循环,不仅无法锁住流通中的稳定币,人们反而会担心自己手里的稳定币面值缩水,进而恐慌抛售,结果是价值直接归零。

稳定币设计的背后:规则还是自由裁量

已有项目的缺陷或许不足以代表一种模式的失败,但是将算法作为机制的占位符,掩盖了货币政策设计的核心,即谨遵规则还是自由裁量。( Rules vs Discretion )

实际上,用算法控制货币的发行量并不是什么新鲜事。

早在1960年,著名的诺贝尔经济学奖获得者弗里德曼就提出用电脑取代美联储,每年增加固定的货币数量,这后来被称为 K 百分比准则,即每年增加 K 百分比的货币供给量,试图实现稳定的价格和低失业率,解决因货币超发带来的问题。

弗里德曼构想用绝对的规则替代中央银行的自主性,因为在他看来,经济活动的波动性来源于中央银行货币政策的不确定性。

K 百分比规则是货币政策的剪影。 规则还是自由裁量 ,这两种主张在20世纪60年代至80年代成为学界辩论的焦点,一方认为货币市场不应该受到一个中央权威的政策和商业周期所左右,而应该基于既定的规则。另一方则主张更为灵活,比如反周期政策 (在繁荣时期紧缩,在萧条时期扩张),以及在遇到无法预见的黑天鹅事件时进行紧急救助。

虽然弗里德曼用电脑替代中央银行的设想没能在任何国家得以实施,不过加密货币的世界里给了类似机制的检验机会。

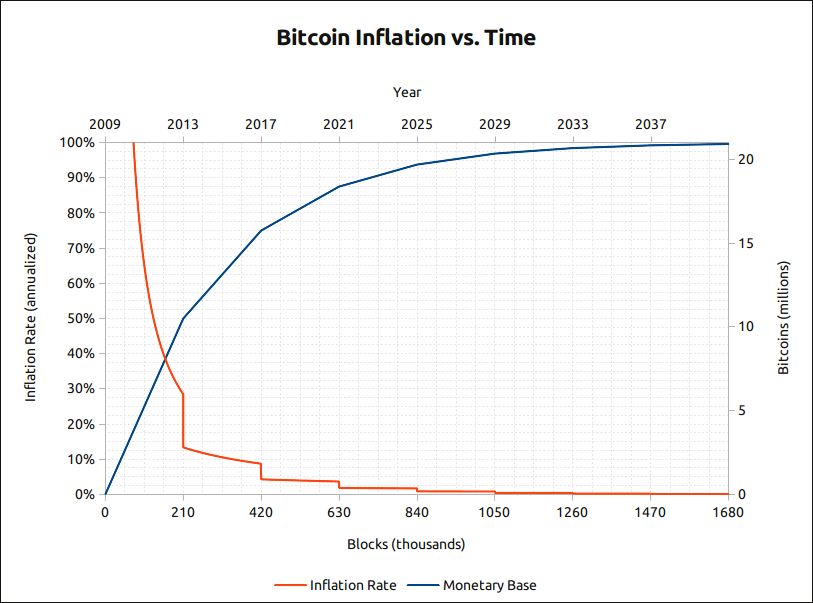

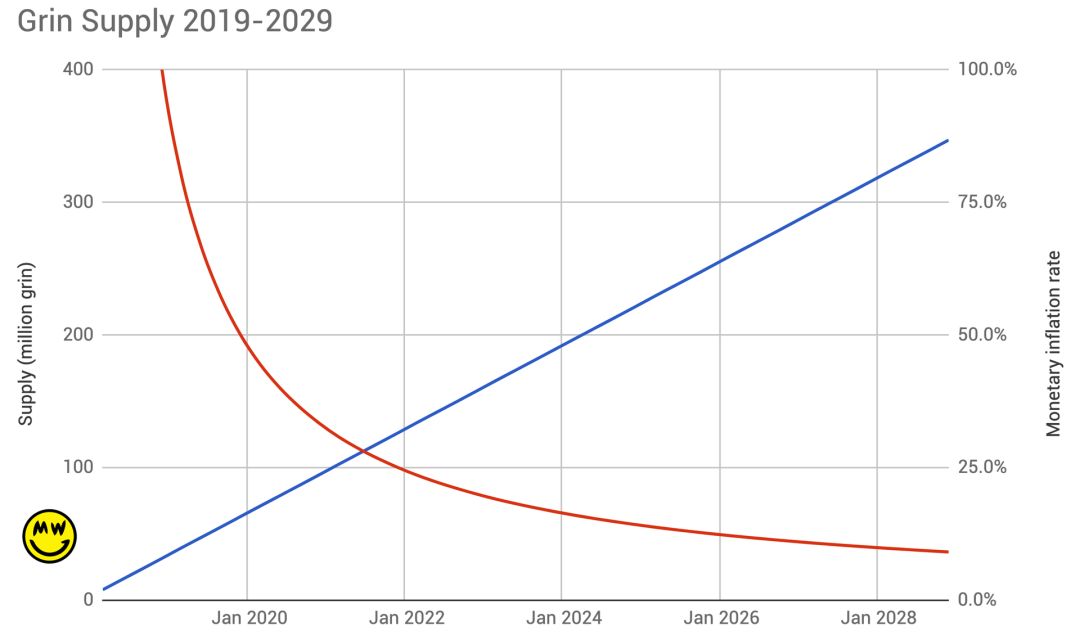

如果说比特币是模仿黄金的固定通缩机制,而近期引起关注的隐私币 Grin 则是类似 K 百分比准则,每年以固定的增长量发行货币。

只不过,至少从现有数据来看,这种线性增长的货币政策并没有带来稳定的价值,无论是比特币还是 Grin 都没能实现预期的交易媒介功能。

算法稳定币并不高明的模仿

算法稳定币的诉求同样是遵循规则胜于自由裁量。 相比于 Grin 和比特币,其改进之处在于采用了响应式政策,而非单一固定的规则。比如根据货币的市价调整货币的供给,反过来影响货币的预期价格。

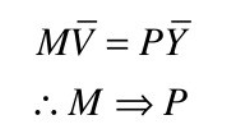

货币供给决定货币价格。这一观点来自于 费雪方程式 (MV = PY),即一个经济体里的货币量与流通速度之积 = 商品总量×价格水平。在流通速度和商品总量相对恒定时,货币发行量决定物价水平。进一步推导出,只要控制货币的发行量,就可以决定物价水平。

需要注意,基于费雪方程式的货币数量理论有一个重要前提,那就是 货币流通速度是恒定的 。

但这在高流动性的加密货币市场并不成立,一旦稳定币进入市场,流通速度就不受货币发行方所控制。此外,费雪方程式中的货币量只代表高能货币。高能货币具有使货币供应总量成倍放大或收缩的能力。对于稳定币而言,高能货币是存在于区块链上的货币实体,但并不包括基于该稳定币发行的影子货币,如交易所账本上的余额、各种链上或链下衍生品。

对于 Ampleforth 类的稳定币项目,想要凭空蒸发掉已经流动在市场上或者“映射”后的稳定币供给,不仅在技术上无法做到,更是一个充满挤兑风险的击鼓传花游戏。

根本原因,并不是控制了货币的供给量,就可以控制货币的价格。 货币供给量只是经济活动的结果,而不是货币政策手段,仅仅关注货币的供给量是舍本求末。

除了货币供给量之外,还有什么变量会影响货币的价格稳定呢?利率是重要的因素之一。而带有铸币股份和债券的算法稳定币本质上是模拟一个 可贷资金市场 - 货币市场 + 债券市场。

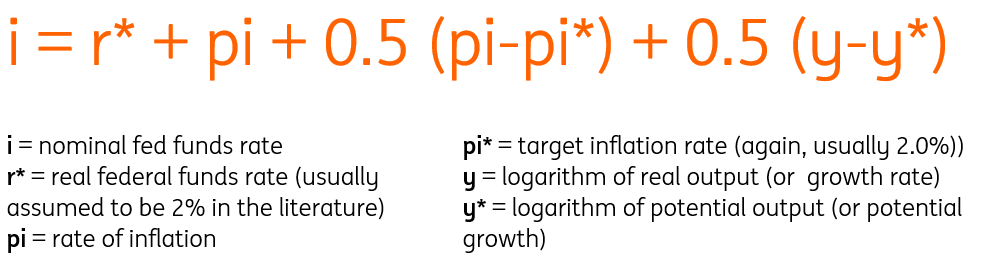

使用利率控制经济体里的通胀水平其实并非天方夜谭,经济学人熟知的 泰勒规则 ,被很多国家货币当局视为政策参考标准。

简单来说,这一规则根据当前 GDP 与潜在 GDP 水平之差以及当前通胀水平与预期通胀率之差,去调整基准利率,从而帮助一个国家实现经济产出增长和物价的稳定。

那么,为何在传统世界被广为借鉴和采用的规则,放在区块链和加密货币上就行不通呢?

在于算法央行买卖债券与传统央行的公开市场操作有着很大区别。

其一,美联储出售和回购美元是相对于国债,而不是所谓的“央行债券”。 国债背后是税收的收入支撑,央行债券名义上只是在未来发放货币的承诺。 没有商业和贸易的稳定币孤岛,是很难产生收入来源的。

其二, 债券之所以可以承诺未来支付高于市值的货币,是因为债券的流动性是低于货币的。 债券有着不同的偿还期限,以及根据期限管理的现金流。而铸币股份模式下,债券和稳定币本身的流动性是一样的,没有期限,先到先得。

这两点意味着, 算法稳定币所谓的“债券”实际上只是期货。

此外,铸币税的前提是该货币是经济体中用来支付税务的唯一法定货币,外国货币和私人货币都无法参与。而加密货币的出发点是增加货币之间的竞争,不限制私人货币的发行和流通。

因此,在市场单边下行时,人们可以自由地将贬值中的算法稳定币出售成其他的加密货币或法币,而本应作为回收稳定币的兜底债券,将会形成流动性更高的期货市场,造成螺旋式崩盘。

唯有抵押稳定币具备长久价值

目前,在加密货币的市场上,只有具备抵押的稳定币才有长久的价值。

为什么这么说?因为货币发行方,无论是一串代码又或是 DAO,都不与现实中的身份和权益挂钩,也就无法创造没有担保的信用货币。那么谁来甄别有能力借贷还款的个人和机构,谁来在他人违约破产时清算资产和紧急救助?

即使算法稳定币引入部分资产作为抵押品,就发行机制而言,即要有合适的规则让交易多方有稳定的预期,也要能够根据特殊情况随机应变。要实现这些,人为的判断和链下的治理不可避免。

此外,在货币政策中引入数据分析,其实在传统银行体系已经被大量采用,各国的中央银行和商业银行通过指标收集反馈和预测模型,帮助在不同货币政策中选择最合适的工具。

制定一个经济体的货币政策,不亚于在错综复杂的地形里驾驶一台高速前进的汽车,即使装备了最先进的自动驾驶系统,也需要警察和防护人员在机器犯傻时人为参与。而一味地在基础设施不完备、身份数据欠缺的区块链上强调某种神奇的稳定货币算法,无异于在 Excel 上训练自动驾驶汽车模型,是远远不够用的。

相关阅读:

Basecoin: 一个比 Bitconnect 还危险的骗局

作者:潘超,MakerDAO 经济学者兼中国区负责人

위믹스3.0 최초의 DAO ‘원더다오’, 노드 카운슬 파트너 합류

위믹스3.0 최초의 DAO ‘원더다오’, 노드 카운슬 파트너 합류 l 탈중앙화 자율조직 형태로 결성…구성원 모두가 위믹스3.0 운영에 참여 가능l 스마트 컨트랙트 기반 모듈화 ...

[주간톡톡] 양의 탈을 쓴 늑대는 양일까? 늑대일까?

주간톡톡은 한주간의 블록체인 소식을 재구성해 독자들과 재미있게 이야기해보는 코너입니다. 이번주는 페이스북의 스테이블 코인 프로젝트 '디엠(Diem)'에 대해 알아보겠습니다. 그럼 ...

IBM, 블록체인 와인 추적 서비스 '빈어슈어(Assure)' 공개

IBM이 재배지부터 매장까지 와인 공급망을 추적할 수 있는 블록체인 기반 플랫폼을 공개했다.10일(현지시간) 발표에 따르면 IBM은 와인 모니터링 업체 e프로브넌스(eProven...