2018中国电子银行调查报告:区块链逐渐取代中心化结构

由中国金融认证中心(CFCA)联合近百家成员银行举办的第十四届中国电子银行年度盛典于12月13日在京举行,本届年会主题为“聚焦银行金融创新”。

作为峰会重要环节, 《2018中国电子银行调查报告》 同期发布。

从2005年至今,该调查已经连续举办十四年,CFCA每年发布的“中国电子银行调查报告”系列报告,已成为目前国内针对电子银行最权威的调查报告之一。本年度参与调查的成员行更是增加到87家。

报告分为三大部分:

一是2018年电子银行用户使用行为及态度研究;

二是2018年电子银行综合评测及用户体验研究;

三是2018互联网金融行业热点研究。

值得注意的是,在 “互联网金融行业热点研究” 部分中,今年首次增加了 区块链研究篇 。

整个部分共分四个章节,其中用一整个章节的篇幅, 对区块链技术发展现状、政策规范、技术应用领域的研究进行梳理,并对区块链在国内外各家银行的应用案例进行收集,根据区块链技术在现有的银行体系下的应用实例为未来的发展趋势做出预测。

Bianews梳理总结了报告内容中与区块链相关的部分,提取有效信息,以供大家参考。

区块链银行业务解决方案

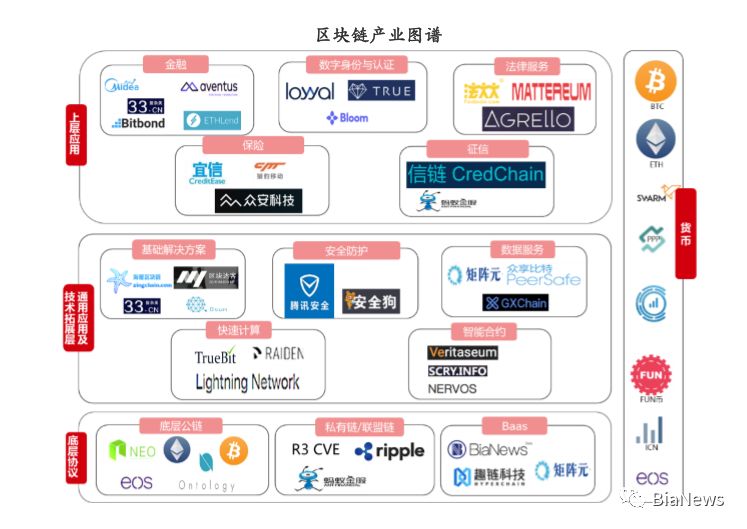

报告首先对区块链技术发展背景进行了详细的介绍,从区块链产生背景及发展路径、核心技术及特征到区块链产业图谱、国家对区块链的政策导向等。

报告中谈到,币圈和链圈,实质上是两条界限比较明确的产业,彼此之间有交集,但也有区别。考虑到本研究主要围绕着银行业务的应用来开展,因此产业链的研究主要围绕“链圈”。

目前以公有链为技术基础的应用包含比特币、以太币、超级账本、智能合约等。在我国银行业务应用方面,为了解决效率、安全、信任等痛点问题,公有链引入带来了极大的帮助。

例如: 公有链的去中心化分布式账本技术,正在被招商银行用于跨境直联清算,解决原有跨境支付清算系统费用昂贵、效率低下的痛点。

私有链中各个节点的写入权限收归内部控制,而读取权限可视需求有选择性地对外开放。私有链虽强调中心化,但自身仍然具备区块链多节点运行的通用结构。

在实际应用过程中,相比中心化数据库,私有链能够防止机构内单节点故意隐瞒或篡改数据,其主要的应用场景是那些对效率、隐私保障和监管控制有着极高要求的场景,因此, 目前大型金融企业对数据和信息保护要求极高的内部业务流程(如特定机构的内部数据管理与审计)多倾向应用私有链技术。

联盟链充分融合公有链和私有链的优势和特性,并在实际应用中展示出自身的优点:如成本更加节省,其交易只需被几个受信的高算力节点验证就可以,而无需全网确认;节点间的沟通更通畅,联盟链的故障可人为干预修复,同时允许共识算法减少区块时间;运用更灵活,联盟内的组织可经过协议,修改该区块链的规则。

目前联盟链所面对的用户群主要是银行、证券、保险、协会、大型集团公司,其中银行比重最高。 现有的金融产品和服务均依赖平台开展,衍生出的业务场景与公有链的完全去中心化无法适应和匹配。对此,联盟链的多中心化、数据信息相对公开以及高效率低成本的属性,能更好地迎合银行业务,促使应用真正的落地创收。 目前多数学者认为联盟链将是银行业务应用最广泛的区块链类型。

目前, 国内大多数银行和互联网银行已开始使用联盟链解决业务痛点:

微众银行: 基于联盟链的机构间对账平台,该平台为国内首个在金融生产环境中运行的区块链应用,目前已接入3家合作行,平台实现链上对账和总账、分类账的展示,防止交易流水遗漏混乱。

中国银行: 打造“基于区块链技术的客户信息管理(KYC)”的实施方案,该方案完成银行内部的客户信息区块链,以及跨行客户信息区块链的构建,以解决目前银行业在客户信息上存在的“不准确”、“不一致” 、“不共享”三大痛点。

而具体到银行业务中的区块链解决方案,报告细分为六种:智能合约、供应链金融、数字存证、资产托管、跨境支付、数字货币。

报告还对这六种解决方案逐一进行了分析。

1. 智能合约:解决 传统合约的不稳定性与效率问题

传统纸质合约只是具备法律约束效力的文件,对于合约承诺的兑现过程没有直接的保障。 违约受害方若仅通过法律手段进行维权,将需要投入大量成本,且维权效率低下。

直到上世纪90年代,电子合约的诞生在效率上相较于纸质合约带来了质的提升,但仍存在以下问题:

首先,中心化形式合约由一方组织制定,该组织对合约内容有绝对解释权,在履行期间,合约的唯一制定者也存在对文件进行篡改的可能性;

其次,传统智能合约仅支持进行定期支付或约定还款等基础的银行业务,无法支撑复杂的业务流程。

而区块链去中心化、不可篡改的特性,为智能合约提供了平台,将合约记录在分布式网络上, 能够有效解决传统纸质、电子合约的痛点。

区块链解决方案产生,使合约文档处理更加高效,同时提升交易的准确性,减轻人为因素带来的错误,合约的内容和条件无法人为进行修改, 创建、录入的容错率更低。

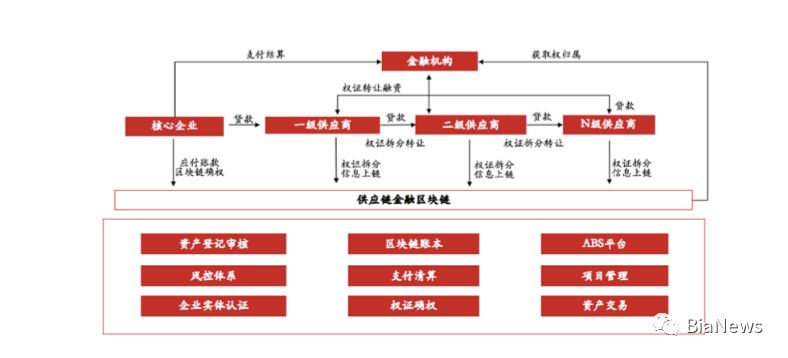

2. 供应链金融:解决交易过程中信息的透明化与真实性程度低的问题

由于严格风控要求与信息透明度低,银行更愿意为核心企业以及一级供应商提供保理业务,或为下游一级经销商提供预付款或者存货融资。

这就导致大量的二级、三级等供应商/经销商的融资需求得不到满足,限制了此类企业和相关产业发展;从银行角度看, 信息不透明的问题和规避风险的要求同样限制了其供应链金融的业务的健康、快速发展。

另一方面,信息系统中心化结构也限制了银行供应链金融业务。

在目前的供应链金融业务中,银行或其他资金端不仅仅担心企业的还款能力和还款意愿,还关注交易信息本身的真实性,而交易信息是由核心企业的ERP系统所记录的。

ERP系统由于其中心化结构,银行在维护、录入修改时,无法单方面地保证信息完全准确,需要投入额外的风控、审计成本对交易信息的真伪进行验证。

区块链技术的介入将提高供应链透明度,区块链将分类账上的货物转移登记为交易,以确定与生产链相关的各参与方以及产品产地、日期、价格、质量和其他相关信息,并保存完整数据,由于区块链的不可篡改的特性,可使不同参与者使用一致的数据来源,保证了供应链信息的可追溯性与透明性,实现供应链金融件相关信息的透明化。

3. 数字存证:解决电子存证难以保证文档数据真实性问题

普通电子存证需将证据上传到第三方存证机构,其文档的上传、验证、保存、提取、出证这 一系列过程均由同一个机构完成,这个第三方存证机构在本质上仍然属于中心化机构,这也就表明在这个机构内可以进行文档的修改,因而无法保证证据的真实性。

而区块链所具备的开放性、自治性、信息不可篡改等特性对于存证而言,可以搭建具有不可篡改、高度透明、时序不可逆的的存证平台,达到保证文件、数据不能篡改、录入时间明确、方便核查、随时提取等目的,这也是区块链技术应用于数字存证领域的主要原因。

去中心化存证平台更能保证数据真实可靠:区块链电子存证平台去除了传统存证平台虚拟性、 脆弱性、隐蔽性、易篡改性的先天不足,以一种去中心化的数据库的形式提供开放式、分布式、不可篡改的电子数据存储平台,跳过了电子存证凭条需要联合权威认证机构背书的过程,直接实现多方存证。

4. 资产托管:解决资产托管交易成本高,审计和风控难度大的问题

资产托管业务的交易流程通常需要经过多部门或机构。交易指令也经常需要跨越多个机构和部门。需要跨部门、跨机构的多方多次互相确认才能达成交易共识,其交易的成本较高。

同时,交易的投资标的可能涉及多个投资产品,投资产品也可能经过层层包装,但是由于金融市场交易时间窗口期很短,由人工对每笔交易的投资组合范围、底层资产、交易量比、资 产评级等多个方面进行实时判断需要大量的成本,同时也很难做到及时审计,有效控制投资风险。

资产托管系统的成功上线标志着区块链技术第一次在银行业务成功实践,可以帮助银行解决其他技术不能解决的特定业务场景中的问题,在拓展业务,优化流程,提高效率的同时能够保护数据安全和商业秘密,实现资产托管安全性提升。

实时审计,满足监管的要求,为今后在金融领域广泛的推广区块链机制打下了坚实的基础。

5. 跨境支付:解决传统SWIFT 网络的跨境支付周期较长

现有的跨境支付普遍采用的 SWIFT 网络,然而一笔以现有技术为基础的跨境支付交易,通常需至少 24 小时才能完成,并且存在需要支付高额的手续费、操作流程繁琐、结算周期长、占用资金大等缺点。而区块链技术具备的去中心化、分布式记账、共识等特点颠覆以 SWIFT 结算系统 为中心的传统跨境支付模式。应用区块链技术的新的跨境支付方式,具有更快、更便宜的特性,在提高跨境支付的效率的同时,节省银行业务资源。

由于链网络中所有参与节点共同维护验证信息,保证了信息的一致性区块。因此,在区块链支付中无需复杂的信息同步和对账,这将大大的提高跨境支付的效率。

而不同银行之间可以基于区块链实现跨境支付,这样在不同货币之间进行汇兑支付时,可以免除中间关联银行的参与,直接进行实时支付;在基于区块链的支付平台中,每家银行只需一个储备金账户,本来要存储在中间交易方的备用资本金就节省下来了,能分配给自身银行业务的资源就增多了。因此,基于区块链技术的跨境支付可以大大节省银行业务资源。

6. 数字货币:解决安全、流动问题

由于目前全球在结算和支付方面依旧是通过美国的SWIFT结算系统,目前唯一可以取代现有美元交易系统并且独立运行的结算技术是数字货币,它基于加密、去中心化、分布式记账的技 术,颠覆了传统SWIFT原有的结算逻辑。国家对数字货币的研究有利于我国在全球金融领域的发展,提高我国在金融红利分配中的地位。

同时,数字货币所具备的“可留痕性”和“可追踪性”能够提升经济交易活动的便利度和 透明度,可大幅度减少洗钱、逃漏税等违法行为。此外,相较于纸币在市面上的流通,数字货币的唯一性排除了假钞出现的可能性,也大大降低了流通成本,更方便交易。

标杆银行区块链应用案例

报告显示,据今年国内外各大银行的年报信息,多家银行已经试水区块链,并在扶贫、信贷、清算、供应链金融等领域实现商用。

短期内,区块链技术及配套解决方案,正在赋能银行现有业务体系, 并提升其运营效率;从长期看,区块链将对银行业的信用与认证体系带来更加颠覆性的变革。

包括中农工建在内的传统国有银行,已经将区块链技术运用于脱贫基金管理、跨境与跨行、 信用证、供应链金融等领域。截止至2018年7月,国有银行的整体布局展开如下:

除国有银行外,民生银行在“凤凰计划”中将区块链作为长期蓝图中发展的核心技术,开展外部合作,加入 R3,积极参与联合研发与标准制定,自主研发,构建基于区块链的云平台,基于联盟链平台开发了国内信用证的应用系统原型等也被提及。

此外,报告还对中信银行区块链信用证信息传输系统的研发与实施、中国邮政储蓄银行结合区块链的资产托管系统、澳新、西太平洋银行推出的保函解决方案、荷兰合作银行(Rabobank)的区块链KYC应用解决方案等进行了介绍。

区块链银行应用趋势判断

报告谈到,从区块链的技术特征和现阶段的应用案例看,未来区块链在银行业将带来以下三方面的重大变革:

(一)成为银行业的基础设施和底层技术

区块链本质上是基于共识机制建立起来的分布式共享数据库,而分布式账本技术被各大银行寄予厚望,未来将有助于解决金融服务中存在的效率瓶颈、欺诈、操作风险等痛点。

随着区块链在计算性能、隐私保护、多链互通等技术上的成熟,区块链将逐步形成金融行业统一规范,成为金融行业不可或缺的基础设施之一,在征信、权属管理、跨境贸易和结算、支付清算等金融服务中广泛应用。

(二)改变银行业的组织架构和服务模式

银行组织的核心在于拥有绝对信用度以及大量的中介机构来解决信任问题。中心化的信息传输模式效率低、成本高,而区块链的去中心化、可信任、不可篡改等特点,能够从根本上解决信 息传递的效率问题,从而降低社会总成本。区块链在金融行业的应用,将转变信任的传递方式。

传统金融的中心化机构和区块链将深度融合,中心化结构将逐渐被弱中心化的大量的不同领域的区块链所取代,金融行业的组织形式和服务模式也会发生适应性的变化。

(三)推动开放可信的共享金融体系的建立

区块链能够解决互信和提供透明信息,对此,大量新的开放可信的共享金融业态将应运而生。 区块链技术将信息安全可靠地整合在一个平台,能够使所有交易参与者实现高度协同共享。

对于金融机构来说,端到端完全透明化,所有相关参与方都通过一个去中心化的账本记录交易,提高了效率和精确性;可信任的信息提高了业务处理效率,减少了传递、核验、评估所需的时间。

对于非金融参与者来说,可实时掌握更加详实的交易背景信息,解决了信任问题。

위믹스3.0 최초의 DAO ‘원더다오’, 노드 카운슬 파트너 합류

위믹스3.0 최초의 DAO ‘원더다오’, 노드 카운슬 파트너 합류 l 탈중앙화 자율조직 형태로 결성…구성원 모두가 위믹스3.0 운영에 참여 가능l 스마트 컨트랙트 기반 모듈화 ...

[주간톡톡] 양의 탈을 쓴 늑대는 양일까? 늑대일까?

주간톡톡은 한주간의 블록체인 소식을 재구성해 독자들과 재미있게 이야기해보는 코너입니다. 이번주는 페이스북의 스테이블 코인 프로젝트 '디엠(Diem)'에 대해 알아보겠습니다. 그럼 ...

IBM, 블록체인 와인 추적 서비스 '빈어슈어(Assure)' 공개

IBM이 재배지부터 매장까지 와인 공급망을 추적할 수 있는 블록체인 기반 플랫폼을 공개했다.10일(현지시간) 발표에 따르면 IBM은 와인 모니터링 업체 e프로브넌스(eProven...