摔了一跤的DeFi,站起来之后要往哪儿走?

这是一场不可避免的试错。但摔跤之后往哪走,是 DeFi 行业需要思考且持续思考的一个问题。

2019 年 7 月,德意志银行(Deutsche Bank)宣布了全球裁员 1.8 万人的重大计划,彼时,一张抓拍图片抢占了各大媒体的注意力。在这张图片上,两位西装革履的男士从该银行办公楼走出来,其中一位手上拎着印有 Bitcoin 字样的帆布包。

正值传统银行衰退之际,去中心化金融也随之带有了那么一丝的颠覆意味。

2019 年正是去中心化金融(Decentralized Finance)的风口年。

去中心化金融,就是利用基于区块链技术提供的金融服务。产品包括去中心化贷款,去中心化交易所,去中心化衍生品等。

过去一年,区块链技术尝试了很多落地场景。最终,国外的以太坊似乎默默达成了某种共识,认为 DeFi 是以太坊智能合约的最佳应用。

据估计,全球债券市场目前已超过 100 万亿美元、全球股市价值超过 64 万亿、全球衍生品市场总市值约为 12.7 万亿美元。若 DeFi 能从中分一杯羹,将是巨大的市场。

DeFi 的热捧并非没有理由。2018 年受熊市影响,以 MakerDao 为代表的去中心化借贷逐渐进入大众视野。在加密货币整体资产价格整体下降之际,借贷、稳定币与衍生品成为人们的熊市生存之道。彼时,包括 Veil、dYdX、Dharma 在内的 DeFi 项目陆续获得了华尔街资本的逆市投资。

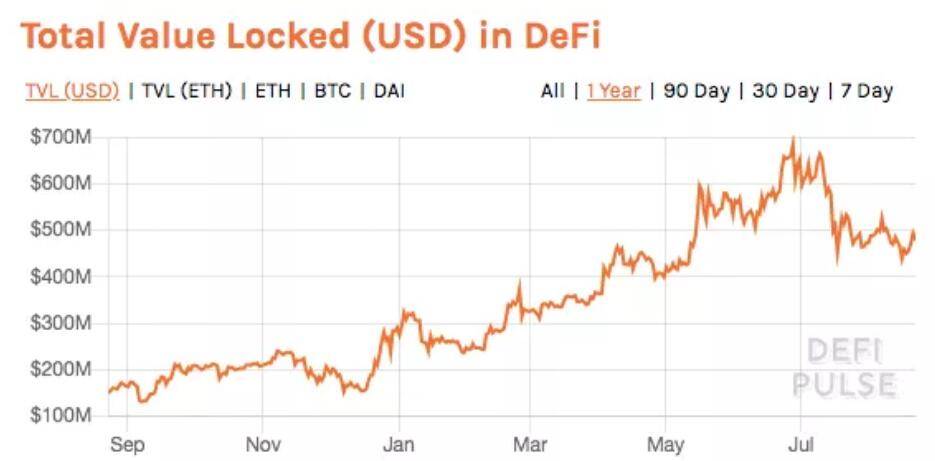

市场规模也迅速壮大。根据 DefiPulse 的统计,6 月 27 日,借贷市场的总锁仓额创下最高点,约为 6.02 亿美元,相较于今年 1 月 1 日的 2.62 亿美元上涨了约 129.77%。

但在近期,高速发展的 DeFi 行业却出现了两位掉队者。今年 7 月,以太坊第二大预测市场平台 Veil 上周宣布关闭,这个曾获 Paradigm 、红杉等知名风险投资机构注资的项目,存活了仅仅 6 个月。8 月初,旧金山加密贷款机构 Dharma 也在推特宣布决定暂停其平台上的新存款和贷款。

与此同时的是,人们发现,整个借贷市场的锁仓额从今年 6 月 27 日创下高点后,一直呈下降趋势,目前已经下降了约 30.59%。

于是,关于 DeFi 开始出现了一些不同的声音。Primitive Ventures 创始人万卉就发微博表示,DeFi 是 DApp 概念在以太上凉了之后的以太坊自救概念。

虽然目前来看唱衰还为时过早,但我们仍然要抛出问题:被视作 DApp 之后区块链的新救命稻草,是真的有足够实力带领区块链,还是下一个凉凉的「DApp」概念呢?距离 DeFi 担当区块链未来重任以前,这场阵痛还要持续多久?

明星项目 Veil 与 Dharma 遇挫

7 月,推出仅仅半年的明星 DeFi 项目 Veil 宣布停止运营。

这个由去中心化预测平台 Augur 和 0x 共同推出的预测衍生品交易平台,曾得到了红杉以及加密基金 1confirmation、Paradigm 的青睐。

彼时,DeFi 的三大应用为借贷、稳定币与去中心化交易所。旨在以预测市场起家的 Veil,被人们看作是振兴 DeFi 新赛道的力量。今年 5 月,Veil 开通 2020 年美国总统大选去中心化市场预测服务还一度成为话题。

如果回顾 Veil 在关闭前的的日活与成交量数据,并不难理解 Veil 难挽颓势。据 DefiPulse 显示,自开通以来,Veil 的锁仓总额不超过 9 万美金的关口,占据 DeFi 锁仓总额的 0.01%,其母体公司、同专注预测市场的 Aurgur 锁仓金额占比也仅为 0.15%。在 Veil 页面中,预测事件除总统选举这一项目参与金额超过万级 DAI,绝大多数的预测事件参与金额不足 10 ETH。

创始人 Paul Fletcher 在停运说明中,曾指出了他们的三个困境:

1.我们想做的太多了。预测市场是赌博、衍生品和保险等的一种广义形式。这些垂直领域的集中版本可能比通用形式更适合用户;

2.我们没有提供良好的进入体验。加密货币作为用户基础还处于早期阶段,我们没有为那些没有加密货币或钱包的用户提供足够的方便;

3.我们不是去中心化的或受到监管的。一些用户想要一个完全去中心化、不可阻挡的产品;而另一些用户想要一种受监管的产品。要在两者之间提供人们认为有价值的东西是很难的。

总的来说,可以归纳为预测市场小、用户门槛高、去中心化与监管之间的平衡点难以把控。

对于 Veil 的退场,Hydro Protocol & DDEX 市场公关负责人代世超如此评价:“没发币,没有二级市场负担,属于赛道试错及时止损,退场时也把失败经验分享出来了。”

在 Veil 宣布关停后一个月,去中心化借贷平台 Dharma 平台出现用户提币困难、合约代码闭源,且 DappTotal 的 DeFi 数据显示,Dharma 锁仓资产从一个月前的 2187 万美元跌至 8 月 2 日的 561 万美元,有 74% 的资产已经被提币转走,处于资产流出状态,Dharma 一度被误解为“跑路”。

一周后,创始团队表示此次暂停借贷是为了打造更好的用户体验。

Dharma 的背景与 Veil 有不少相似之处,今年 2 月曾宣布完成 700 万美元融资,投资机构包括 Green Visor Capital、Polychain Capital、Passport Capital、Y Combinator 和 Coinbase Ventures 等明星资本;创始团队实力同样过硬,创始人毕业于斯坦福,曾就职于谷歌与加密货币交易所 Coinbase。

分析 Dharma 发展遇阻的原因之际,取消补贴与 P2P 的撮合模式是共同的声音。今年 2 月,Dharma 曾为获客推出补贴政策,降低贷款利率;但在今年 5 月取消补贴。据其 5 月公布的数据,自取消补贴以来,锁仓总额相较于 4 月份下降了 60%。

而 P2P 的撮合模式则是 Dharma 的特征,在 P2P 的撮合模式中,借贷双方由人工撮合,贷款人在放贷期间资金被锁定,只有在与借款人匹配后才开始赚取利息,且借贷利率固定;相比之下,竞品 Compound 则是一个去中心化的流动性池子,允许用户将自己的资产与平台上的其他借贷人进行资产共享,以便根据资产池的供求情况创建动态利率。

Hydro Protocol & DDEX 市场公关负责人代世超也表示,“Dharma 就是 P2P 模式,匹配是否成功和提币快慢全靠运气。锁仓额骤降跟他们停止利率补贴有关,没有利率优势,再加上人工匹配效率低,所以用户流失了。”

她指出了除 P2P 模式、停止补贴之外的第三个原因,即人工匹配。其系统没有自动清算功能,需要人工结算,借贷由中心化的机构批准,币价信息来源、利率的信息以及平台开发和更新都是中心化控制的。

DeFi 的困境

随着 DeFi 行业的发展,DeFi 行业「机会」蓝海之外的「困境」也在逐渐浮出水面。

用户门槛与体验

除了 Veil 与 Dharma 碰到的难题之外,用户门槛与体验是去中心化产品的通病,DeFi 也并不例外,“难用”是太多 DeFi 产品的问题。

Hydro Protocol & DDEX COO 王博文指出,用户的门槛在于自己管理钱包、私钥、理解合约交互。而这些就对金融、区块链储备都具备要求。

Kyber Network 中国市场负责人 Lucas 则进一步指出,目前跨链技术还不够成熟,造成了在跨链交易方面用户体验上的不足;另外,以太坊性能上的不足一定情况下会导致网络拥堵,使得以太坊上的 DEX 没有办法很好地来处理交易。对于用户来说,这也会造成体验上的障碍。去中心化生态的流动性,相比中心化交易所或者应用生态也是有所差距的。

用户门槛与体验直接造成了用户量的小众。在此前 Odaily星球日报、区块律动BlockBeats 共同主办的 StakingCon——Staking生态大会上,PeckShield 创始人蒋旭宪教授曾分析 Makerdao 和 Compound 和 dYdX 的数据发现,这几个借贷平台的借贷总额大大上涨,从今年 1 月份的 3400 万左右增长至 6 月底的 2.2 亿,短短的几个月的时间上涨了五倍多。但对比起借贷总额的大大提升,DeFi 项目的用户数量却相对小众。他表示,这将是整个借贷行业,需要面临的一大挑战。

风险披露

当前,借贷产品根据借贷期限可分为固定期限与不固定期限的贷款选择,两者风险系数不同,对于 DeFi 产品来说,必要的风险披露也十分重要。

在近期成为 DeFi 新秀的非托管借贷协议 NUO,在 4 月曾一度跻身锁定美元价值前五的DeFi项目排行榜,近期因风险披露遭遇了用户的投诉。

一位名叫 whuttheeperson 的网友在 Reddit 上发帖称,其质押在 NUO 上的固定期限贷款在约定的锁定时间内被清算了。他认为,与像 Maker 和 Compound 这样的期限开放的加密贷款不同,固定贷款的清算风险并不大,他们已经充分调整参数以适应风险抵押品在那段时间的贬值风险。

他还认为,NUO 在其贷款过程中,显然在风险披露上有着巨大的疏忽;相反,更为成熟的 MakerDAO,在每一步都会有相关风险提示。

加密资产限制

dForce 及区势资本(Blockpower)创始人杨民道认为,DeFi 的问题是能真正抵押的加密资产太少。

必须承认的是,即使 DAI 和 USDC 在 DeFi 领域为绝对的头部稳定币,但其在国内并未实现真正的普遍采用,去中心借贷的规模体量仅仅是中心化借贷的 1%。

目前的 DeFi 赛道仅仅在以太坊上有较多玩家。在排名前 50 的金融 dApp 中,有 42 个建立在以太坊上,包括 MakerDAO 和 OmiseGO;在排名前 50 的交易所 dApp 中,有 44 个建立在以太坊上,包括 Augur 和 Uniswap。

资产的单一也使得 DeFi 锁仓量易受 ETH 行情影响,对于近期锁仓量的下滑,MakerDao 中国取负责人潘超表示,主要原因在于 ETH 资产市场下行,很多人将 ETH 换成而稳定币,目前稳定币 DAI 的锁仓量就增长到了 3000 多万美金。

风控体系不足

由于风控依赖于抵押,抵押品价格影响着风险。于是,链上预言机(发现并向智能合约提交真实数据的机制)成为当前 DeFi 行业的关注重点。

一个准确、快速、无偏的且能抵抗价格操纵的价格预言机被视作 DeFi 产品「缺失的拼图」,当前存在的中心化与去中心化的预言机各有提升空间:中心化意味着有价格操纵的风险,而去中心化的预言机目前仍然存在激励机制不足,难以提供实时准确的价格。

去中心化交易所 Uniswap 的预言机被认为是目前的佼佼者,其并非通过订单簿将买卖双方匹配,而是收集做市商的流动性,并使用算法来设定价格,只要存在价差,就会创造套利的机会,价格就会迅速被修正。但目前 Uniswap 的公认弊病是流动性差,有人称“砸 500 个 ETH 立马崩”。

目前绝大多数的 DeFi 项目均使用 Makerdao 预言机。据潘超介绍,Maker 预言机是一种分布式预言机,选取了 14 家交易所的价格,选择其中位数进行喂价。

潘超认为,预言机的问题主要取决于预言机的提供者质押的东西是什么,是信誉还是资产。要解决预言机的问题,实际上是要解决链上的声誉问题;目前这样一套声誉系统在链上并不成熟。

而声誉系统的缺失影响到的还有 DeFi 的用户体验。

“DeFi 目前最大的缺点是依赖过度抵押的债务头寸”。Fitzner Blockchain Consulting 总监 campbell 如是说道。

以当前锁仓量前列的 MakerDAO 和 Compound 为例,当前,MakerDAO 要求用户存入 ETH 价格的 1.5 倍来建立支撑 Dai 的抵押债仓(Collateralized Debt Position)。大多数人选择将他们的“贷款与抵押价格“的比例保持在 300% 来避免两位数的清算罚款。除此之外,Compound 的贷款利息达到 6-13%,且所有贷款的抵押品都是贷款价值的 1.5 倍。

campbell 表示,用户借贷的原因,与超额抵押资本的需求本身就存在矛盾,如果在抵押资产价格下跌之际没有及时补仓,便有可能面临清算的风险。

潘超认为,当前 DeFi 行业缺少的信用贷款正是要建立在一套成熟的声誉系统,目前来看,“难度还是非常大”。

商业化

去中心化衍生品交易平台 dYdX 曾强调了 DeFi 项目的三种主要商业化模式:通过项目的原生代币实现增值,比如 MakerDAO(MKR);通过手续费带来收入,比如 Compound;通过面向用户的应用程序实现商业化。比如 dYdX,Dharma 等等。

但目前的难题是,DeFi 项目是否需要原生代币仍是问题;由于借贷频率不比交易,虽然当前贷款利率高,但贷款多为短期,时间价值小,加上日活数据仍有大可提升的空间,手续费收入也并不高。根据加密信用评估创业公司 Graychain 于 8 月 15 日发布的报告显示,在过去 18 个月里,大约发放了 24 万 4 千笔贷款,放贷总价值约为 47 亿美元,但仅有 1.83% 的利息被收回,如何保证持续且稳定的收入,目前也成为不少 DeFi 产品必然要面对的问题之一。

DeFi 的发展方向在哪里?

Veil 以及 Dharma 的“败北”,在大多数业内人士看来,似乎是自身因素居多。

且相比经营不善倒闭,业内人士更倾向于「推倒重建」这个表达。Hydro Protocol & DDEX COO 王博文认为,Veil 和 Dharma 都是转变方向,并非关闭。“DeFi 的尝试和创业公司一样,如果发现方向不对,没有数据增长,快速换方向。”他指出 Dharma 目前的暂停升级,就是将之前的 P2P 借贷转型成类似 Compound 的资金池借贷方式。

杨民道也认为不必过分解读,他表示 Veil 和 Dharma 是非常正常的创业项目的试错过程,市场应该给这些项目足够的耐心。

但 Veil 以及 Dharma 也正在表明,正在风口上的 DeFi 并非条条道路通罗马,不同赛道市场发展空间不一。

杨民道认为,去中心化的开放金融协议,这个提供给 B端的基础设施,现在才开始大规模建设,有大量机会。打造高度模块化、可拆解组合、互通性好的通用协议才是现在这个阶段公链落地的正确姿势。

此外,基础设施级的机会在链下资产的代币化(比如稳定币就是法币的上链),是十万亿美金级别的市场。

潘超也持类似的观点。他表示,稳定币是一个必需品,对标传统金融,先要有货币市场再有资本市场。

此外,他认为 DeFi 的未来应该是脱离「去中心化金融」这个概念本身,成为开放式金融,DeFi 如果要扩大十倍、百倍的市场,将传统资产上链是必须做的事情,虽然中间一定会有对去中心化的取舍,但如果保证链上的商业逻辑,比如托管、抵押风险的设定足够去中心化,仍然符合 DeFi 的初衷。

他举例借贷 DeFi 应用,其背后资产可以不是以太坊、比特币等完全去中心化资产,而是合成的传统资产(传统机构背书上链),但是由于抵押借贷的稳定币所有用户都有权限使用,这一点来看仍然属于 DeFi 的范畴。

潘超表示,他也比较看好区块链上的债券市场。包括传统政府债券和企业债券的合成品上链,以及加密货币自身的债券产品出现,从传统货币市场的角度来看,流动性最好,也是体量最大的一个金融产品。而最近很火的 staking,正是债券市场的雏形,前提是这个系统当中要去源源不断地产生现金流。

至于 DeFi 资产的限制,民道认为,BTC on ETH (指代发行 BTC 支持的 ERC20 代币)是一个有潜力的项目,“它会带来几十倍可抵押资产,需要一个解决激励问题的铸币联盟,交易所、钱包、项目方都可以参与 BTC 铸币,个人觉得将来一年这个联盟会有突破。”

回顾 DeFi 诞生到现在,不过一年时间。

这一年时间是 DeFi 高速发展的一年,DeFi 生态开始在以太坊上逐渐成型,诞生了围绕稳定币、借贷、衍生品、去中心化交易所等应用。

但一年落定,明星 DeFi 产品的关停,不得不让我们开始重新审视风口上的 DeFi。前途仍然无量,但必须承认的是,距离 DeFi 担任「区块链未来」这一重任目前来看仍然道阻且长。与传统金融领域的资金体量与用户量相比,今天的去中心化金融仍然显得微不足道,且用户几乎来源于加密世界的存量用户市场、借贷业务占据了 90% 的比重。这些困境来源于用户门槛、资金与技术的限制。

好的信号是,穷则思变,「困境」意味着 DeFi 新的「机会」。不论是 Coumpound、Uniswap 等产品已经或者将要推出 V2 版本,寻求进化升级;还是 Blockfi、dForce 等 DeFi 产品在近期陆续获得融资,都表示行业仍然有着不小的想象力。

这是一场不可避免的试错。但摔跤之后往哪走,是 DeFi 行业需要思考且持续思考的一个问题。

文 | 芦荟

위믹스3.0 최초의 DAO ‘원더다오’, 노드 카운슬 파트너 합류

위믹스3.0 최초의 DAO ‘원더다오’, 노드 카운슬 파트너 합류 l 탈중앙화 자율조직 형태로 결성…구성원 모두가 위믹스3.0 운영에 참여 가능l 스마트 컨트랙트 기반 모듈화 ...

[주간톡톡] 양의 탈을 쓴 늑대는 양일까? 늑대일까?

주간톡톡은 한주간의 블록체인 소식을 재구성해 독자들과 재미있게 이야기해보는 코너입니다. 이번주는 페이스북의 스테이블 코인 프로젝트 '디엠(Diem)'에 대해 알아보겠습니다. 그럼 ...

IBM, 블록체인 와인 추적 서비스 '빈어슈어(Assure)' 공개

IBM이 재배지부터 매장까지 와인 공급망을 추적할 수 있는 블록체인 기반 플랫폼을 공개했다.10일(현지시간) 발표에 따르면 IBM은 와인 모니터링 업체 e프로브넌스(eProven...