我们很高兴宣布AppWorks 投资了Sanctum 的原生代币$CLOUD。这项投资象征着我们对Sanctum 创始团队的长期信念,以及对于他们多年来建立的强大护城河的认可。

在这篇文章中,我们将分享为什么我们认为Sanctum 是Solana 生态系中最重要的基础建设之一;它将如何重塑加密货币领域中最被误解的垂直赛道,以及为什么现在Sanctum 正处于爆发前夕。

Sanctum:打破常规的Solana LST

要理解Sanctum,我们首先需要了解Solana 流动性质押代币(LST)的历史。

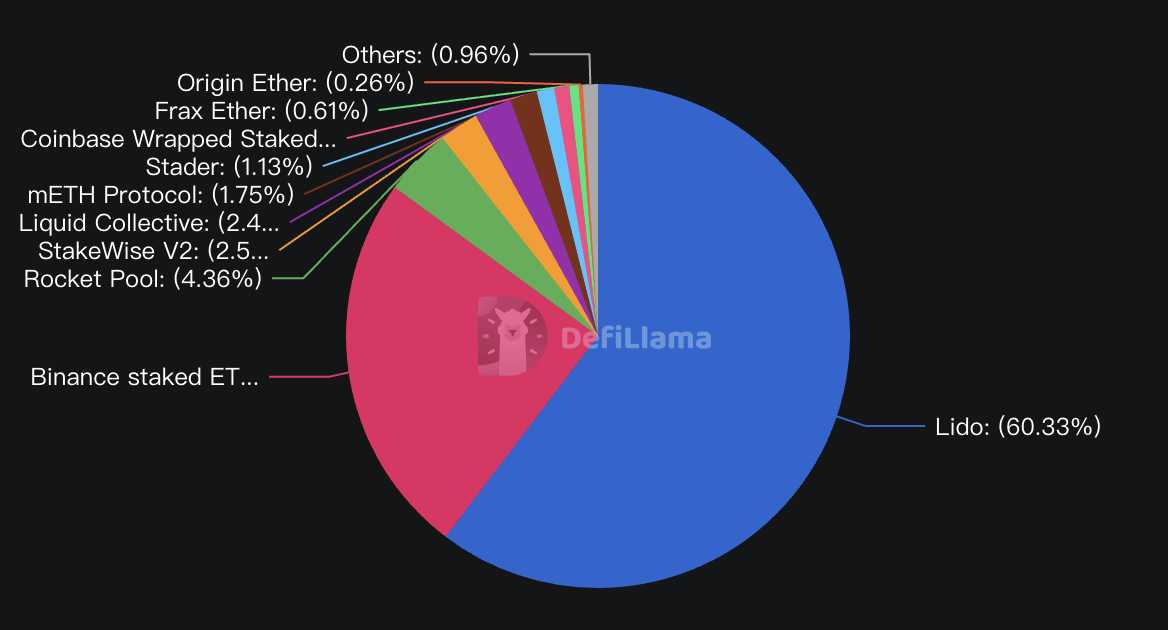

很长一段时间以来,大多数人假设Solana 的流动性质押市场会遵循以太坊的剧本:出现一个主导者(如Lido),而其他竞争者的市占率将逐渐被该主导者蚕食鲸吞。因此,在Solana 流动性质押市场的早期,许多协议争相复制Lido 模式,试图在早期达到规模经济并统治该赛道。

然而,最具洞察力的创办人往往能看见他人忽视的细节。

Sanctum 的创办人FP Lee 作为设计Solana 质押帐户合约的核心贡献者,很早就知道Solana 的架构设定与以太坊有着根本上的不同。每一个质押帐户(Stake Account)本质上都是模组化、可转移且可组合的。这意味着所有Solana 上的LST 在核心层面上本质是同质的(Fungible),它们只是同一个底层质押帐户的不同包装。

有了这个认知,下一个问题显而易见: 假设一个有着多元LST 的世界注定将发生,那我们还缺少什么?

仔细观察,质押池(Stake Pool)服务于三个不同的目的:

-

代币化(Tokenize) : 将原生质押帐户转换为生息的SPL 代币。

-

委托(Delegate) : 实现高质押收益并分散网络去中心化。

-

流动性(Liquidate) : 为质押的SOL 提供即时流动性。

对FP 而言,他的答案是「流动性」。

原因很简单:以太坊已经进行过这个实验。 Lido 之所以主导以太坊,很大程度上是因为stETH 整合进了所有主要的DeFi 协议,并具有极高的可组合性。多年的整合使其成为网路上最具可组合性的资产,其在派发上的优势逐渐如滚雪球般帮助Lido 达到了统治地位。

在Solana 上,同样的结论更加清晰:质押帐户是可以互换的;每一颗质押的SOL 在交易流中都承载着相同的经济权重。在这个世界里,「多LST 并存」的未来是预设状态, 而谁能协调流动性,谁就能赢得这场竞争。

因此,FP 没有试图争夺成为单一最大的质押池,而是看到了更大的机会: 成为连结Solana 上所有LST 的流动性层。

这就是Sanctum 的起点。

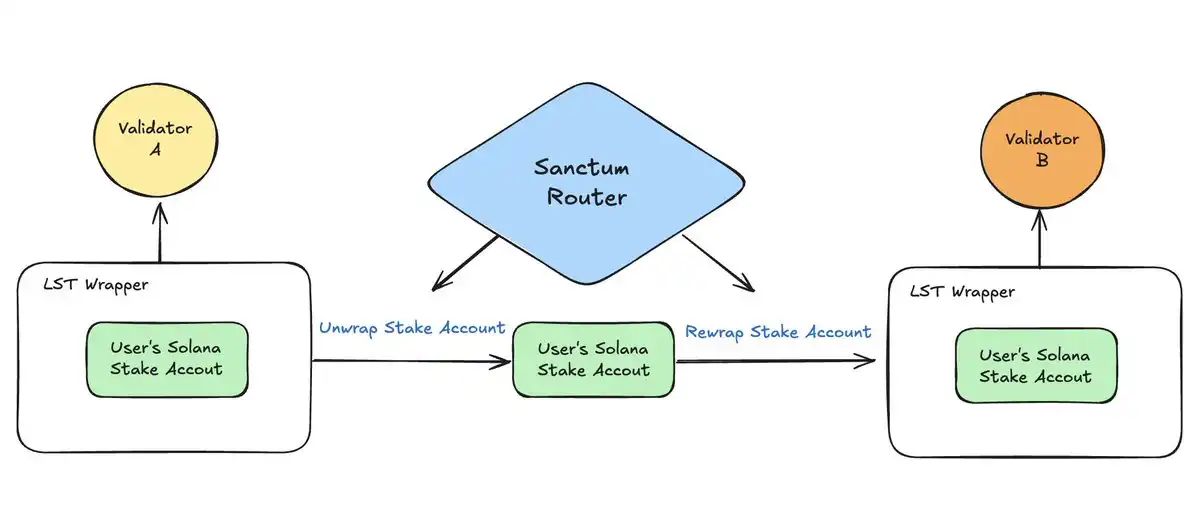

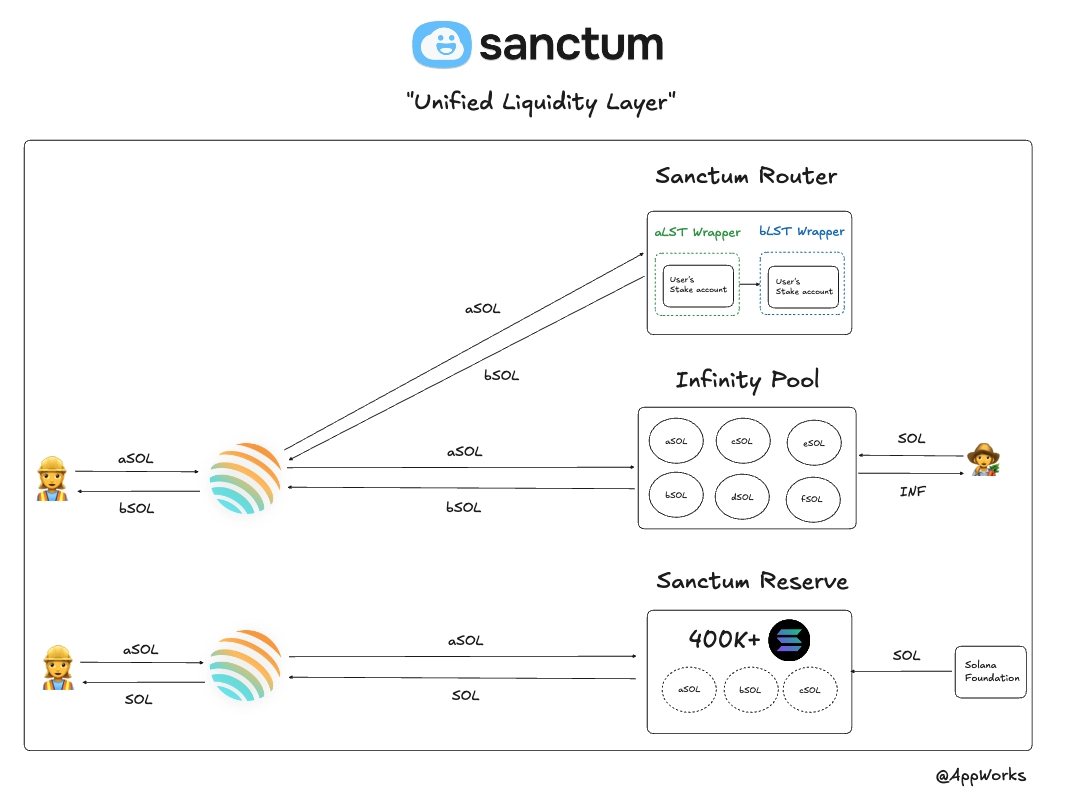

他们破解这个难题的方式与上述洞察息息相关。首先,他们创建了 「Sanctum Router」 ,用于在成千上万种LST 之间进行交换。这种交换只需简单地「unwrap」和「re-wrap」底层质押帐户即可完成。

必要时,这些Swap 也可以导流到 Infinity Pool ,其这可以被视为一篮子由Sanctum 管理的LST 组合,且所有这些LST 都在Sanctum 的LST 发行基础设施下运作。当Swap 被导流进入Infinity 时,交易费用将分配给Infinity Pool 的流动性提供者(即$INF 持有者)。

这种设计增强了整个Sanctum LST 生态系统的流动性,同时将$INF 本身变成了Solana 上最具吸引力的LST 之一。

最后,Sanctum 管理着规模可观的原生$SOL 储备,这由所有Sanctum 品牌的LST 共享。对于任何项目来说,他们无需自行建立数百万美元的流动性池,只需透过Sanctum 发行他们的LST,而不必担心流动性的冷启动问题。

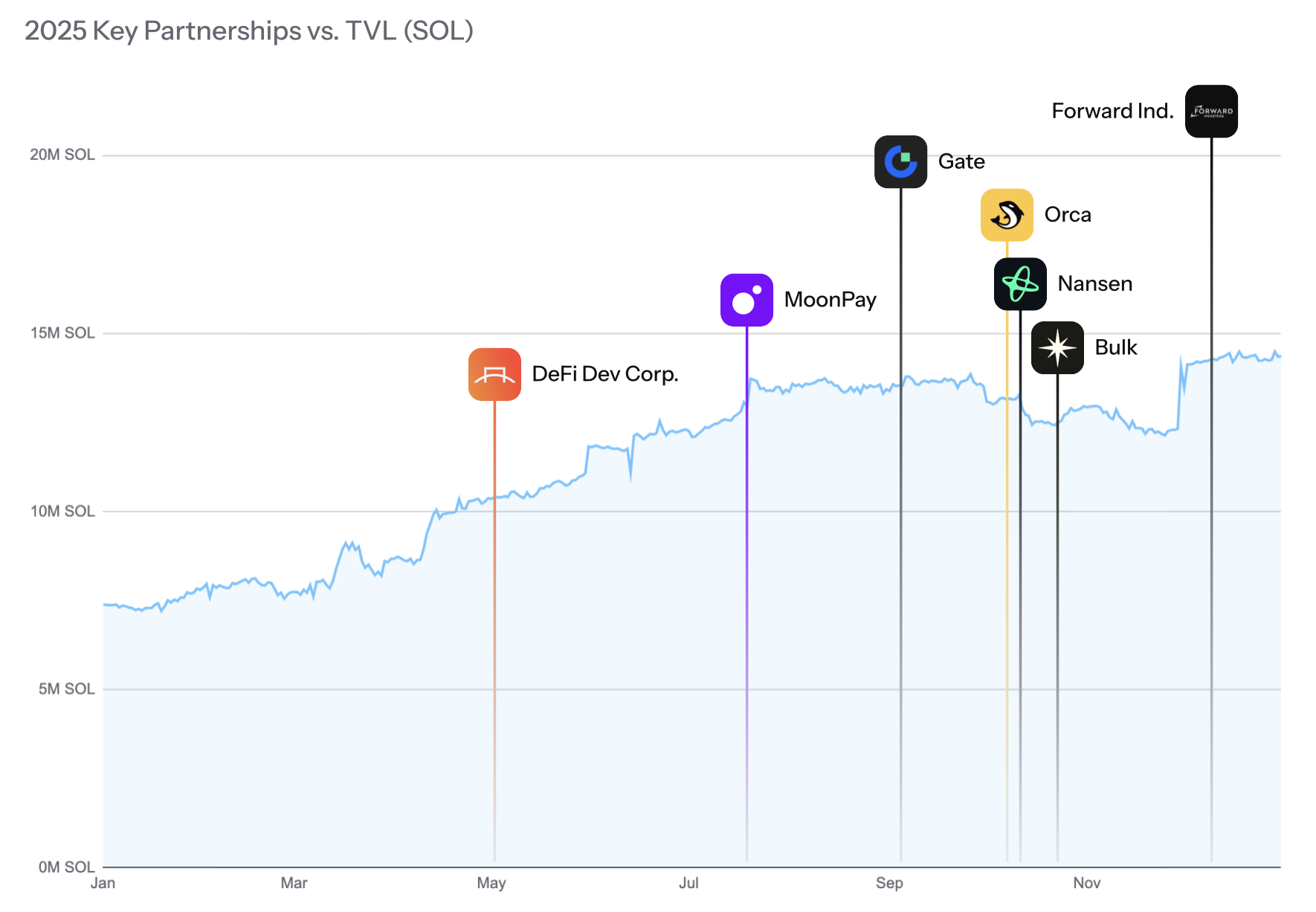

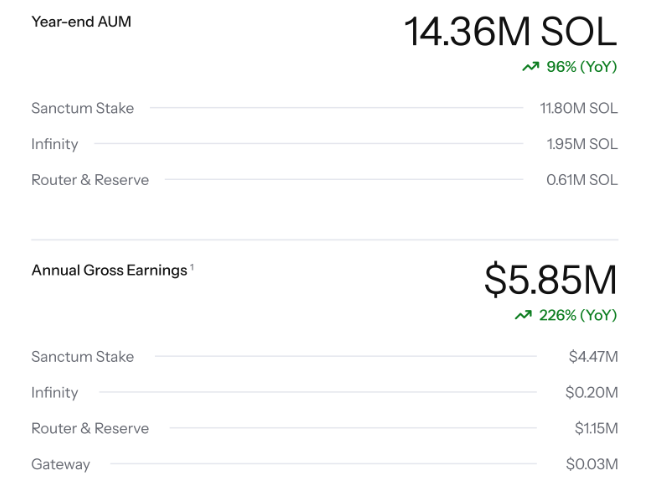

在不到两年的时间里,Sanctum 已经和Bybit、Crypto.com、Backpack、Jupiter 等领域内的主要参与者合作, 管理着超过20 亿美元的$SOL。 截至2025 年底,Sanctum 以创纪录的指标结束了该年度: 总管理资产达1,436 万颗SOL(年增96%),年营收达到585 万美元(年增226%)。

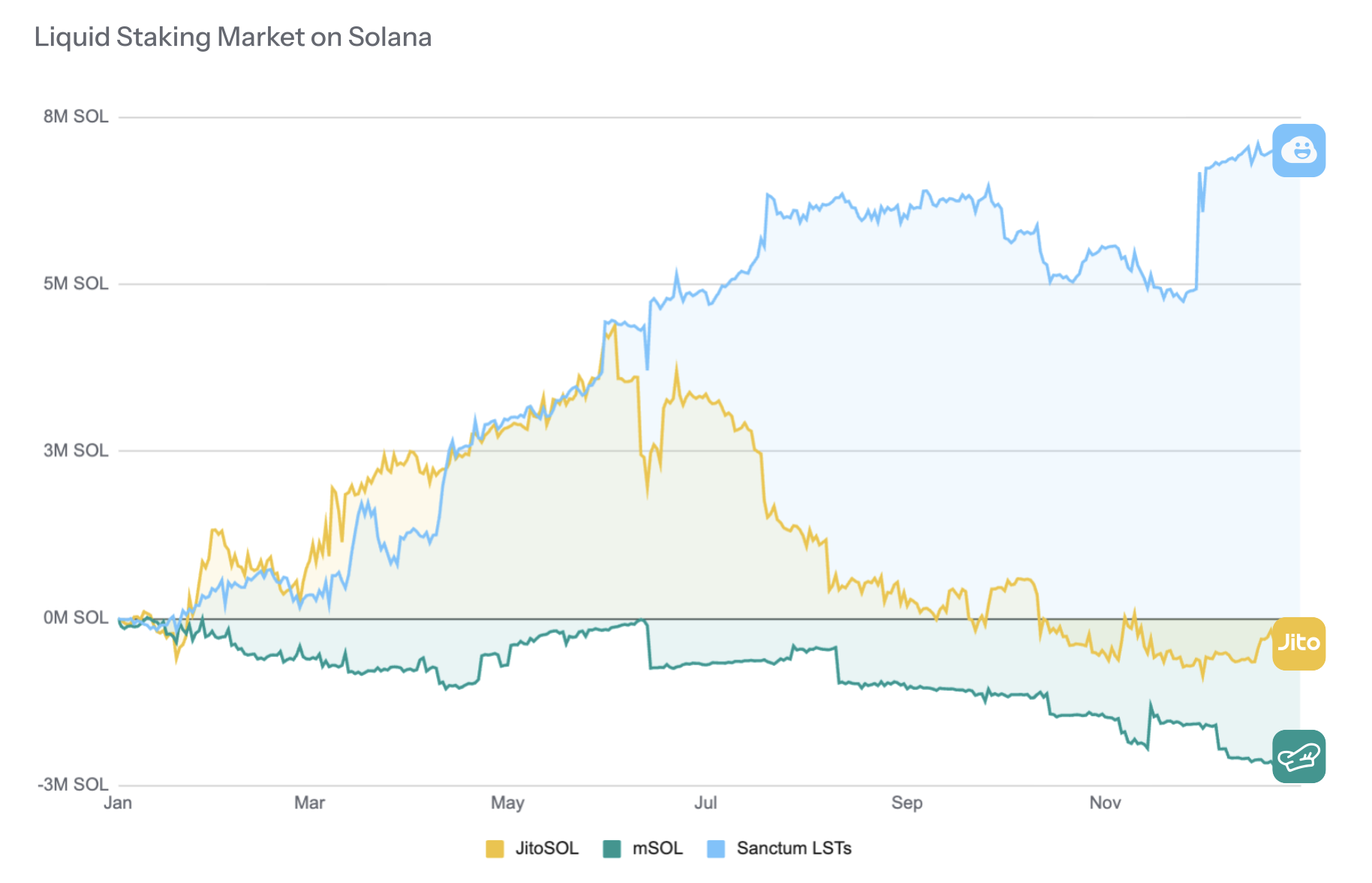

另一个令人印象深刻的指标是Sanctum 在2025 年对Solana LST 类别的统治力;Sanctum 实现了近800 万颗$SOL 的净累积流入,而其两大竞争对手Jito 和Marinade 的LST 产品则以净流出结束了这一年。这种差距凸显了Sanctum 在LST 市场中流动性护城河的复利竞争优势。

回过头看,人们很容易认为这一切都顺理成章,仿佛Sanctum 的崛起是注定的。但事实是,这是Sanctum 团队于过去五年来坚持不懈、不断迭代,并在市场寒冬中保持信念才达成的结果。这将我们引向第一个,也是最重要的投资原因: 创办人FP Lee。

投资论点#1:我们对创办人FP Lee 的核心信念

寻找非共识的洞见

我们在FP 身上看到一种独特的能力:他能看见别人错过的东西,并深入钻研一个概念,直到浮现出反向的洞察。

2023 年,当许多人竞相打造「Solana 版的Lido」时,FP 注意到了上游的一些东西:Solana 的质押帐户在设计上是模组化且同质的。这单一的观察颠覆了整个剧本。他没有去竞争成为最大的质押池,而是将Sanctum 打造为连结每一个LST 的流动性层,这彻底改变了游戏规则。

如今,在Solana 生态系中建构多年后,他又发现了另一个鲜少人注意到的低效之处:Solana 交易层的不可预测性。简而言之,我们相信他近期收购Ironforge 并推出Gateway 的举动反映了同样的模式: 钻得够深,找到结构性的瓶颈,然后构建出其他人往往视为理所当然的缺失基础设施。

与社群的深度连结

我们认为创办人在Crypto 世界里建立社群的能力常常被低估。对我们而言,FP 是少数不只是「管理」社群,而是与社群「共同建设」的创办人之一。

Sanctum 在代币生成事件(TGE)前举办的Wonderland 活动,不仅仅是另一个积分农场(Points farm);Sanctum 将其变成了一个协作的、游戏化的任务层,用户质押LST 以赚取经验值并共同完成社群挑战,这使得参与度具有黏性,而非仅是为了逐利。

结果令人惊艳,Sanctum 的TVL 在38 天内增长了171%,社群论坛衍生出了常态性活动(如Cloudfam Emoji Clan 竞赛),让成员在初次空投后很久仍持续创作与招募,展现了有机的动能而非付费买来的流量。其社群(后来被亲切地称为CloudFam)成为了Solana 上最强大的草根运动之一。

大多数人不知道的是,FP 和团队为了展现这份在乎付出了多少努力。当$CLOUD 空投的时候,他们不仅仅是跑个程式脚本或在试算表里算数字。他们手动筛选了成千上万个Discord 频道和Telegram 聊天记录,以识别真正的死忠用户,并给予他们远比大多数项目更慷慨的奖励。

代币终究是创办人的第二个产品。把「代币投资人关系(Token IR)」做好不仅仅是管理价格;更是建立信任、透明度和归属感。许多创办人说他们在乎代币持有者,但很少有人真正言行一致。

FP 是少数言行合一的创办人之一,从发布月度更新到在Discord 中持续与用户互动, 他将社群建设视为一门他仍持续优化、且热爱的事情。随着时间推移,这种真实性会产生复利效应,将用户群转化为更接近「运动」的力量。我们相信这将仍然是Sanctum 最强大的长期差异化优势之一。

找到天命

FP 最初并没打算成为创办人。在进入加密货币领域之前,他只是一个试图寻找方向的年轻软体工程师。他是出于好奇和对成长的渴望而跌跌撞撞进入Solana 的,而他之所以留下来,是因为在旅途中,他找到了天命。

这种天命的发现来自于从事真正热爱的事情。在加密领域建设多年后,FP 经历了许多事情:FTX 的崩溃、许多创办人对用户撤资跑路、项目鲁莽地赌光整个国库等等。在一个常被短期主义和贪婪笼罩的行业里,FP 想要证明: 在2026 的今天,你仍然可以打造一个伟大的产品、保持透明,并以正确的方式成功。

虽然听起来有些虚无飘渺,甚至有些老套,但我们相信这是这个产业中最欠缺,却也强大的驱动力之一,这也正是我们想要支持的使命。

投资论点#2:许多对于Sanctum LST 的利好正在酝酿

我们看见Sanctum LST 的几个催化剂,并坚信现在万事俱备,只欠东风。

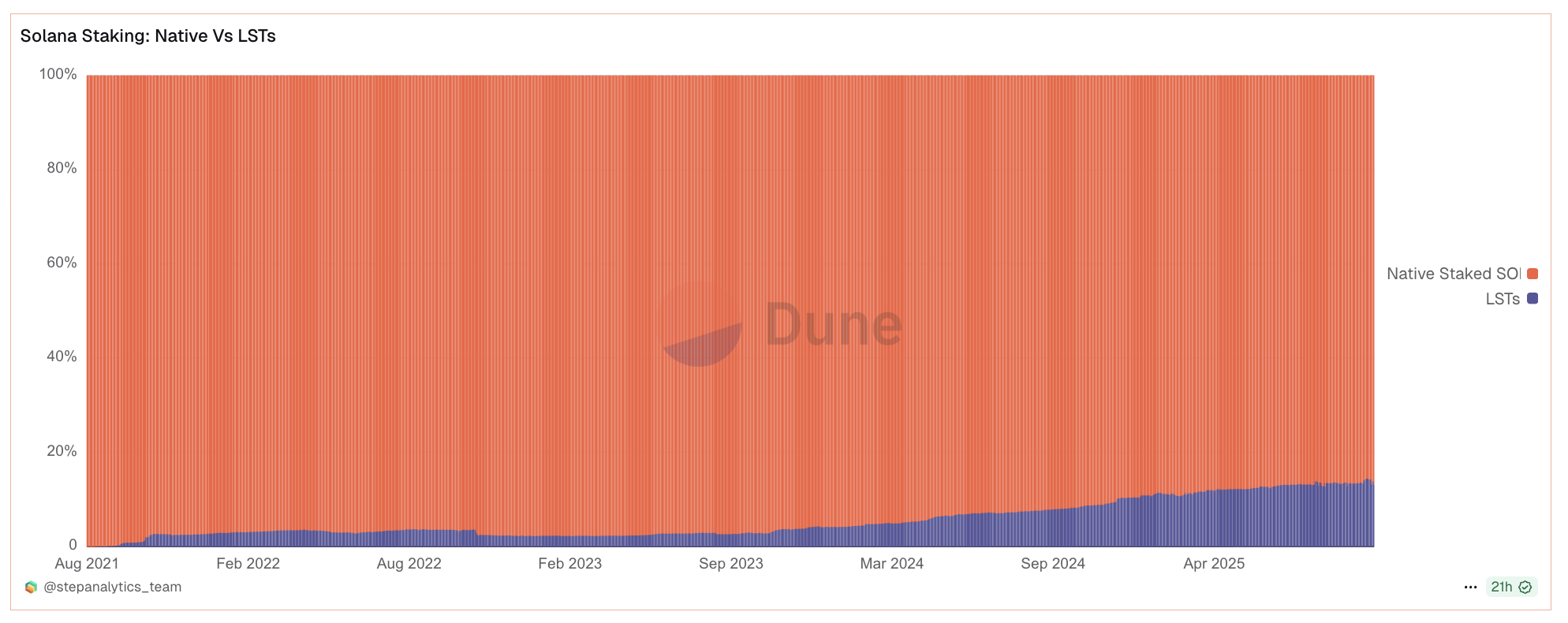

Solana LST 仍处于早期阶段并在成长中

Solana LST 的渗透率在两年内增长了4.4 倍,从3% 增长到13.3%。这种加速是由像Sanctum 这样的生态系基础建设的出现,以及节点运营者对抢占LSTfi 市场份额日益增长的需求所积极推动的。

然而,这13.3% 的渗透率意味着大多数质押的$SOL 仍然是非流动的。对比以太坊更成熟的市场(接近35-40% 的LST 渗透率),显然Solana 的流动性质押层——这个解锁资本效率和可组合性的关键——仍处于早期局势。

在此背景下,我们相信Sanctum 正处于那个转折点。 Sanctum 的产品套件(Router、Reserve、Infinity)被明确设计为这种中立的流动性中心。这创造了一个强大的护城河,使Sanctum 成为这个快速扩张且碎片化市场的预设聚合点。

LST 的网路效应

对于任何发行新LST 的协议来说,他们不想自行建立数百万美元的流动性池。相反,最简单的方法是接入Sanctum,并只专注于品牌、核心产品和分发;Sanctum 提供流动性层(Router + Reserve + Infinity),使这些LST 在第一天就能与Solana 的其余部分互换。这就是我们所见证的。这个联盟每天都在变得越来越强大。迄今为止,Sanctum 正在服务所有最大的客户,如Jupiter、Bybit、Backpack。

更多整合→ 更多支援的LST → 更多可互换的路径→ 跨DeFi 的更深层效用。 这个飞轮效应是很难被追上的。

机构也正在采用Solana LST

对Solana 收益的竞争正迅速演变,超越了DeFi 原生协议的范畴。新一波规模更大的成熟资本,从传统金融的资产管理公司、潜在的SOL 质押ETF 到上市公司(如DATs),正进入这个竞技场。

对于这些实体而言,基础质押收益仅仅是起点。为了吸引庞大的资产管理规模(AUM),他们必须提供合规、品牌化且高度差异化的流动性产品。这需要在基础LST 之上叠加独特的验证者策略、透明的报告和深度的DeFi 整合。

这正是Sanctum 成为关键赋能基础设施的地方。作为一个中立、模组化的平台,它提供了全端式的「质押即服务(Staking-as-a-Service)」,让任何实体都能发行自己的LST。它允许他们保留对财务策略和品牌的完全控制权,同时将深层的技术复杂性外包给Sanctum 经过验证的流动性层和可组合后端。

我们已经看到了强有力的验证。 2025 年5 月, 上市公司DeFi Development Corp (NASDAQ: DFDV) 使用Sanctum 的基础设施推出了dfdvSOL。这标志着上市公司首次持有并使用定制的Solana LST 。他们的明确目标是将流动性贡献回Solana DeFi 生态系统,创造一种也能让自家公司资产负债表受益的飞轮效应。

我们的核心信念是,随着更多结构化的SOL 产品出现以竞争这波新资本,Sanctum 将成为他们的预设发行合作伙伴和流动性骨干。

我们的论点很明确:在中短期内,Sanctum 是这波机构浪潮中最被低估的基础设施标的,他们正悄悄成为每个主要生息Solana 产品所依赖的必要管线。

投资论点#3:Sanctum App 将成为Solana 的实质入口

在2025 年Solana Breakpoint 大会上,Sanctum 揭晓了其最新力作:Sanctum App。这是一个轻量级的手机端应用程式,旨在帮助用户在一个有趣、游戏化的环境中,透过每日奖励轻松增长他们的$SOL 持有量。

回到我们最初的论点,Sanctum LST 尚未达到市场渗透率峰值的主要原因是当前DeFi 用户体验(UX)固有的摩擦。人们很容易忘记,许多$SOL 持有者完全存在于「DeFi 泡沫」之外。他们对Solana 的技术内部结构或LST 收益背后的复杂数学不感兴趣;接触他们的唯一方法是将这些复杂性抽象化。

继Wonderland 的巨大成功之后,我们加倍确信Sanctum 创始团队是少数拥有这种「基因」的团队之一:不仅能建立社群,更重要的是能赢得社群持久的信任。从团队基因的角度来看,我们有信心他们能再次创造奇迹。

从产品角度来看,这段旅程已经形成了一个完整的闭环。 Sanctum 团队是将复杂的质押帐户概念转化为易于使用的LST 的先驱。现在,他们正将这一使命扩展到更广泛的受众。展望未来,我们预期Sanctum App 将成为日常用户的主要介面和入口,而Sanctum LST 则继续作为整个Solana 基础设施的基石。

总结

当我们看到Sanctum 时,我们看到的不仅仅是一个协议,而是Solana 下一个篇章的基础:其核心是FP,一位充满长期思维,以信念以及热忱建构产品的创办人,他带领Sanctum 从一个简单的想法发展成为Solana 的流动性织物,现在更进一步扩展到交易基础设施。除此之外,我们也预期LST 业务将透过强大的网路效应、机构采用和跨生态系统的深度整合持续产生复利。

这就是我们投资的原因。 FP 和Sanctum 代表了我们所相信的一切。

About AppWorks

AppWorks 成立于2010 年,是亚洲领先的创业加速器与创投机构。其生态系汇聚超过2,000 位创业者,旗下基金管理规模达3.86 亿美元。 AppWorks 加速器专注于协助早期新创实现从0 到1 的跨越,而AppWorks 创投基金则支持团队进行规模化成长。