原文作者:Ignas

原文编译:Luffy,Foresight News

所有人都有感觉到了,加密市场热情消退,新代币发行和行业公告大幅减少。

你的推特时间线变得冷清,人工智能相关帖子和博眼球内容占据了主流。但这一切是真实的,还是单纯的情绪感知?

看看数据便知:这是真实的市场现状。但背后的真相,远比 「加密货币正在消亡」 这个结论更值得深究。

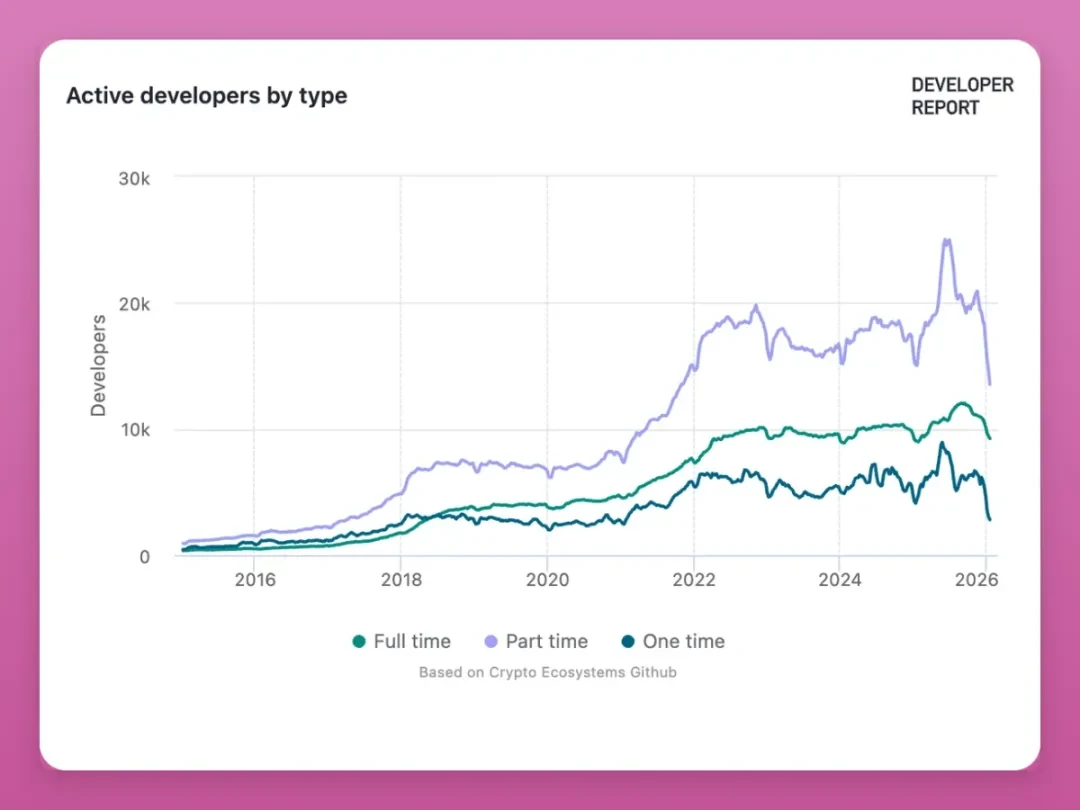

开发者人数

先来看不同类型的活跃开发者数量变化:

来源:Electric capital dashboards

- 兼职开发者:2025 年年中激增至 2.5 万人,如今已暴跌至约 1.2 万人

- 一次性参与开发的开发者:从 8000 人锐减至 2800 人,创 2020 年以来新低

- 全职开发者:稳步增长至 1.2 万人的历史峰值,目前虽有回落但整体趋势平稳

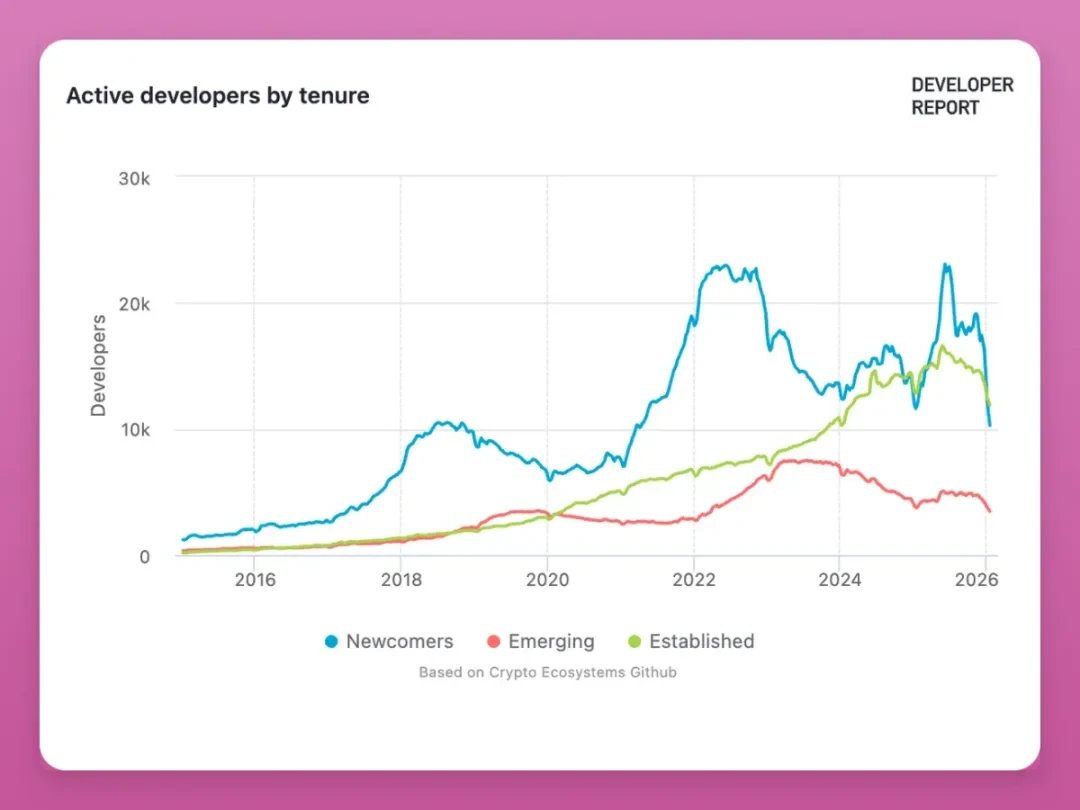

再看看开发者从业年限分布:

- 新入门开发者:2022 年曾达 2.3 万人的峰值,2025 年年中再度冲高,如今已跌至约 1 万人

- 初级开发者(从业 1 年左右):较 8000 人的峰值下降 50%,目前约 4000 人

- 资深开发者(从业 2 年以上):稳步增长至历史峰值,近期略有回落

此次开发者数量下滑,主要是兼职开发者和新入门开发者离场所致。2024-2025 年的市场周期中,大批开发者涌入行业,试图通过空投和代币激励快速获利,而当这些红利消失,他们便选择离开。

但即便有所回落,全职开发者和资深开发者(从业 2 年以上)的数量仍接近历史峰值。

值得关注的是,在前几轮熊市中,全职资深开发者的数量始终保持增长,而本次熊市却出现了下降趋势。这一现象让我深感担忧。

谁离开了,谁留下来

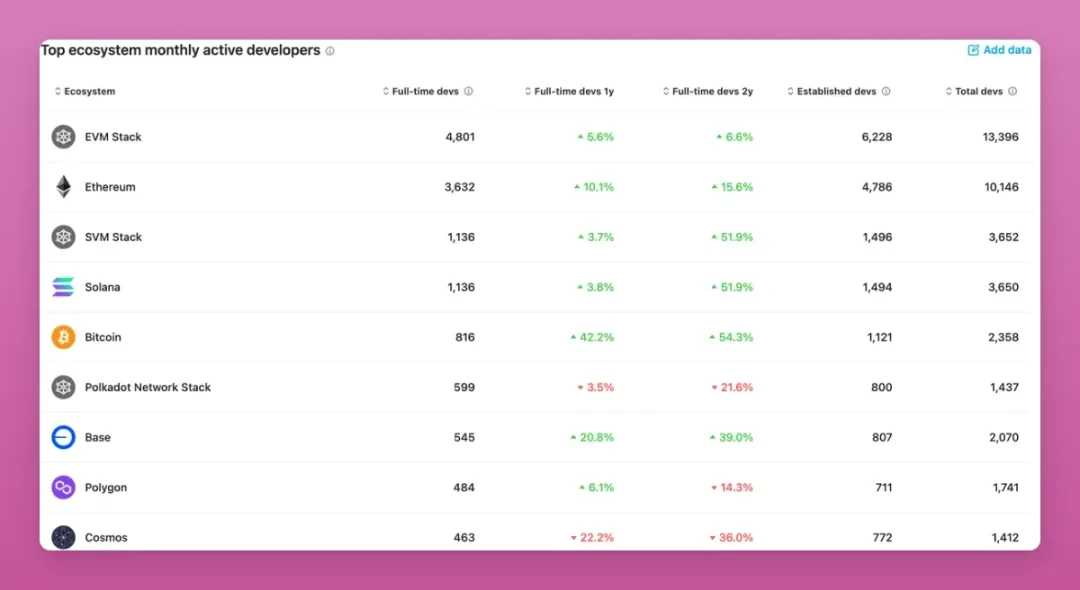

从各区块链生态的开发者数量变化来看,市场前景并非全然悲观:

- 比特币生态开发者数量增长 42%,这一惊喜背后,是序数、铭文以及二层网络的发展吸引了大批开发者回归;

- 以太坊生态增长 10.1%,总开发者数量达 10146 人,依旧占据行业主导地位,其二层网络 Base 发展态势也较为良好;

- SOlana 生态同比增长 3.8%,但两年内涨幅高达 51.9%!

而 2021 年兴起的一众竞争性公链(波卡、Cosmos)则在走向衰落,完整数据可查看 相关行业报告 。

头部公链的全职开发者数量实则仍在增长,此前数据中显示的开发者数量下滑,仅体现在兼职和新手群体,核心开发者并未离场。

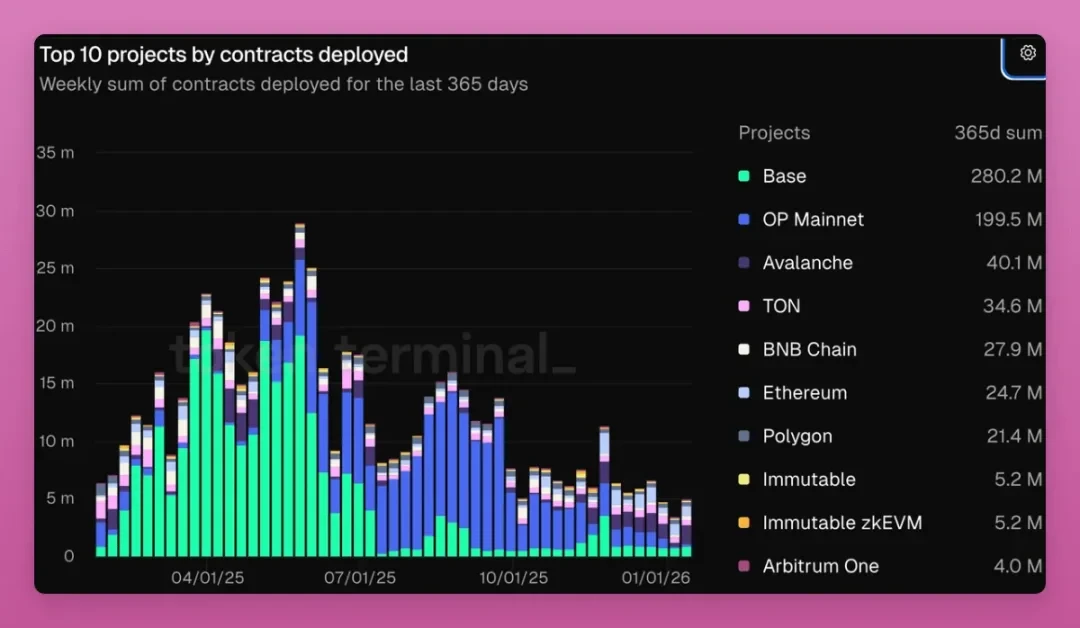

附带说明:值得注意的是,区块链上部署的合约数量也出现了下降。

2025 年 7 月起,Base 生态的投机性山寨币和 Meme 币热潮退去,导致链上活动大幅减少,若将 Soalan 生态纳入统计,这一数据会更加惨淡。这一现象也直接引发了后续的连锁反应……

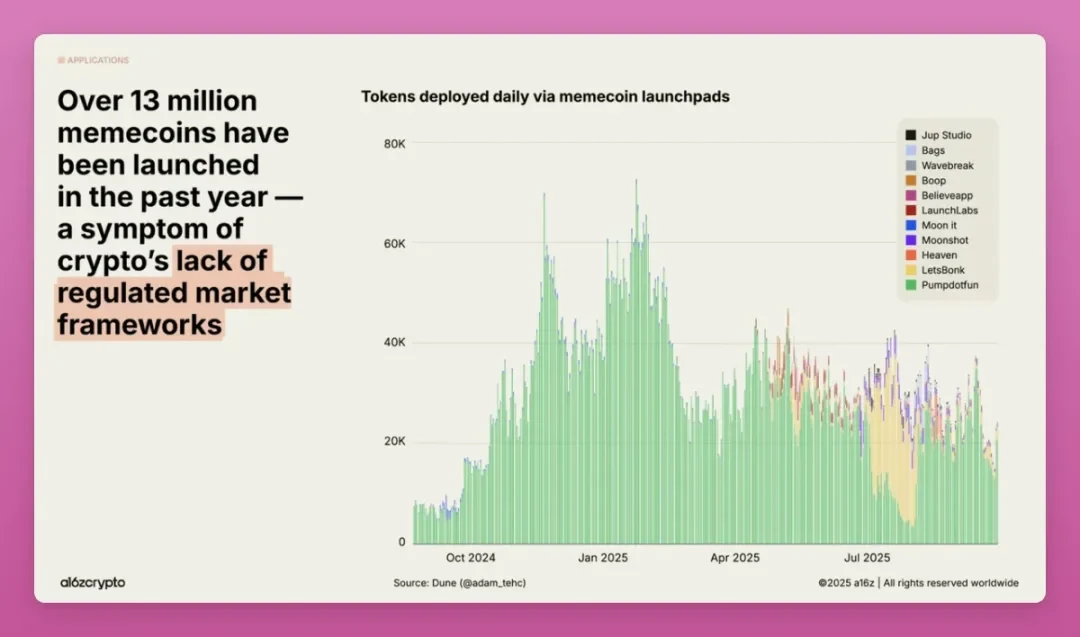

代币发行停滞

过去一年,市场上发行的 Meme 币超 1300 万种,但 2025 年 9 月的代币发行数量较 1 月下降了 56%。

来源:a16z

我们发行的代币比以往任何时候都多。根据 CoinGecko 数据,近 5 年市场发行的代币数量分别为:

- 2021 年:428383 枚

- 2022 年:724706 枚

- 2023 年:835183 枚

- 2024 年:3032501 枚

- 2025 年:20170928 枚

想必大家都看出趋势了吧?

据 CoinGecko 统计,其收录的代币中,53.2% 现已成为 「死亡代币」(连续三个月交易量不足 1000 美元)。

而 86.3% 的代币消亡事件,集中都发生在 2025 年。仅 2025 一年,就有 1160 万种加密代币退出市场。

非同质化代币市场也遭受重挫。与普遍认知不同的是,非同质化代币市场虽曾迎来过一波行情,但始终未能维持涨势。

2024 年,该市场迎来一波温和的 4 倍涨幅,随后暴跌,2025 年又再度出现 3 倍涨幅,最终还是回落。

目前 NFT 市场的交易量远未达到 2022 年的峰值,但月度活跃买家数量却在持续增长。

尽管 a16z 的报告称,买家数量增长源于市场的 「收藏需求」,但我认为,这一增长实则得益于 Zora 模式的社交帖子,它将社交平台的内容转化为可进行金融交易的 NFT。

裁员潮再起

上一轮加密货币熊市(2022-2023 年)让行业就业市场遭受重创:

据 Milk Road 的数据显示,加密货币企业裁员比例最高达 50%:

2024-2025 年市场回暖后,Coincub 在其 Web3 就业报告中指出,2025 年 Web3 行业新增岗位 66494 个,较 2024 年反弹 47%。

他们发现:

- 德国市场遇冷:岗位空缺从 2022 年的 2.2 万个锐减至 2025 年的 1256 个

- 美国市场增长:新增岗位 2.1 万个(涨幅 26%)

- 70% 的岗位仍为远程办公

- 合规类岗位同比增长 35%

「Web3 行业的人才需求已出现反弹,且需求领域更加多元化,涵盖合规、安全以及人工智能与 Web3 融合等方向。」

然而,在 2025 年市场相对平稳过后,行业裁员潮再次来袭:

- Polygon Labs:在耗资 2.5 亿美元完成多项加密资产收购后,裁员比例高达 30%

- MANTRA:其发行的 OM 代币暴跌 90% 后,进行了未公开规模的裁员

- Consensys:2025 年 7 月裁员至少 7%

- OKX:进行全球业务重组,裁员规模未公开

- DappRadar(我曾十分看好的平台):2025 年 11 月彻底关停

此外,Lens 和 Farcaster 被收购,这一结果也必然导致相关团队的人员调整。

作为 KOL 工作室的联合创始人,我能明显感受到各大项目的经营压力。由于合作机会减少,KOL 们也降低了付费帖子的价格。

项目公告的风向转变

我以 Polygon2025 年的公告为案例展开分析,其全年落地的核心业务如下:

技术升级

- Heimdall v2 主网(2025 年 7 月):将最终确认时间从 90 秒缩短至 4-6 秒

- AggLayer v0.3(2025 年第三季度):实现跨链流动性共享

- Madhugiri 硬分叉(2025 年 12 月):交易处理能力提升 33%

企业合作

- 与 Revolut 达成合作,支持稳定币转账

- 与万事达卡合作,实现钱包用户名验证功能

- 在怀俄明州发行 FRNT 稳定币(美国首个州发行的稳定币)

企业内部调整

- 裁员 30%

- 耗资超 2.5 亿美元完成多项收购(Coinme、Sequence)

我还记得 2021-2022 年,Polygon 和其他公链的公告内容都是这样的:推出新公链、发布新代币标准、与非同质化代币项目达成新合作、和明星艺人签约代言。

如今,绝大多数头部项目都出现了同样的趋势:公告内容从 「我们将推出全新产品」,转变为 「我们将优化现有产品体验」 和 「传统金融机构正在使用我们的技术」。

诚然 Avalanche 曾宣布计划收购其生态内最成功的 Meme 币,但这一计划很快便夭折。取而代之的是,该平台正全力推进去中心化实体基础设施整合和现实世界资产上链业务。

总体而言,如今的行业公告虽少了些噱头,却更具实际价值。

另一个显著变化是,公告发布后的代币价格不再有明显波动,市场已不再为单一的技术升级买单。

这让加密货币市场少了些投机的乐趣,却是行业实现规模化落地必须付出的代价。

用户活跃度:表现尚可

尽管行业的产品落地节奏放缓,但用户使用量和行业渗透率仍在提升,至少整体趋势是如此。

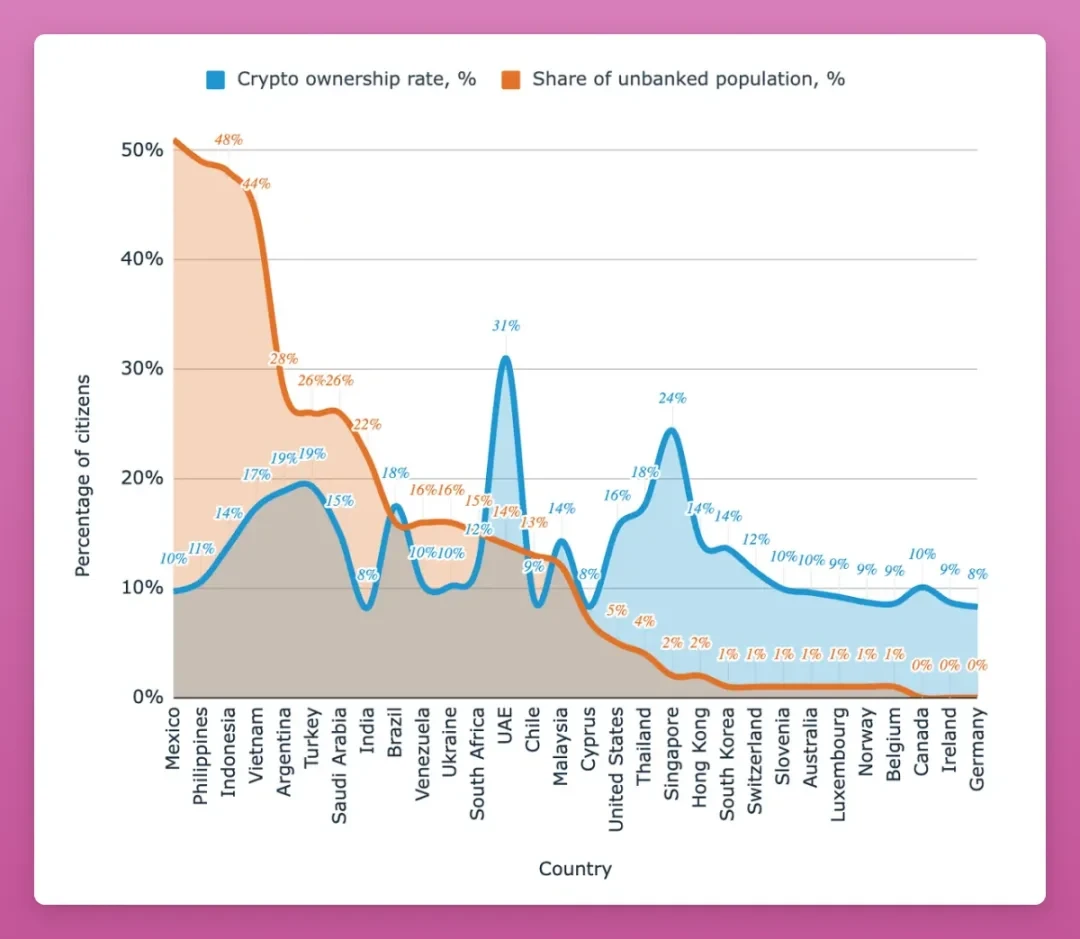

据 a16z 的数据显示,全球加密货币持有者已达 7.16 亿人,但活跃用户仅 4000 万至 7000 万人,两者差距达 90%。

我最认可的一组数据,是加密货币渗透率与无银行账户人口比例的关联分析:无银行账户人口比例越高的国家,加密货币持有率也越高。加密货币正填补传统金融体系的服务空白。

无论如何,加密货币的活跃用户数量正释放积极信号。

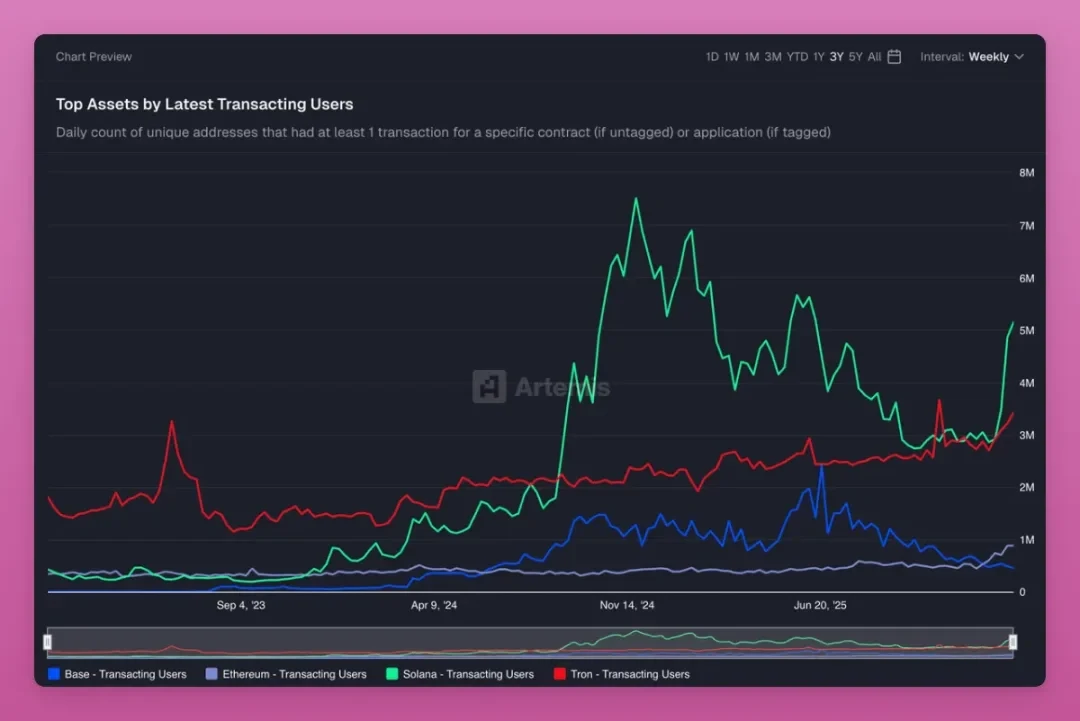

Solana 的活跃地址数量终于迎来复苏,以太坊的用户活跃度也在提升(得益于扩容硬分叉的落地),波场的用户则从未大规模离场。波场的用户活跃度,或许是加密货币行业最清晰的非投机性应用案例。

还有哪些变化?

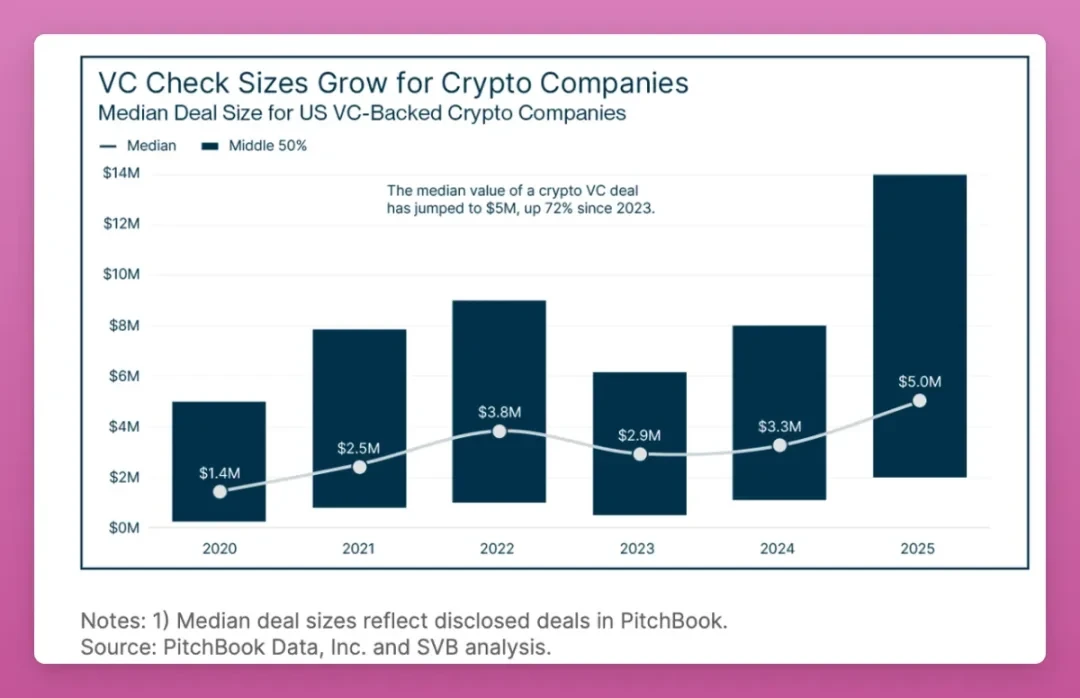

风险投资情况

2025 年,加密货币领域的风险投资金额达 160 亿美元,较 2024 年增长 44%。

但交易数量却下降了 33%,资金正更多地流向少数头部企业。

自 2023 年以来,种子轮融资的中位估值也上涨了 70%。

目前,资金充足的头部团队仍有足够的资金继续开发,但新晋创业团队获得融资的难度大幅增加。

行业创新:红利已耗尽,人工智能或成新动力

2020 年,你只需复刻 Compound 协议并做些许微调,就能吸引数十亿美元的锁仓量;但到了 2025 年,所有常规的去中心化金融基础应用都已落地,新的项目必须解决更复杂的行业难题才能立足。

突破性的创新逐渐减少,行业进入渐进式创新阶段。

这也是我认为整个行业应大胆尝试 Vibe Coding 编码智能合约的原因:尽管许多项目会以失败告终,但这一探索将推动行业创新!

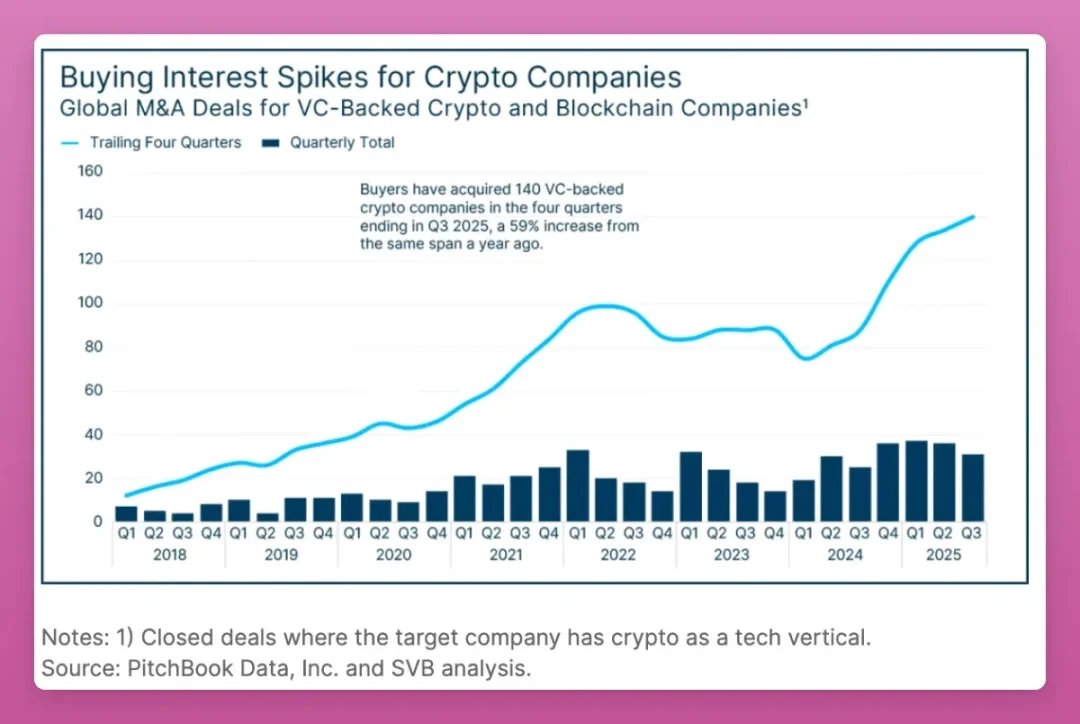

行业整合速度加快

企业并购数量创下历史新高。

在 2025 年第三季度结束前的四个季度里,超 140 家风投支持的加密货币企业被收购,同比增长 59%。

来源:硅谷银行

Coinbase 以 29 亿美元收购 Deribit,Kraken 以 15 亿美元收购 NinjaTrader。

Brian Armstrong 在达沃斯论坛的采访中表示,加密货币行业的并购活动还将继续增加。

行业幸存者正加速整合,但他们收购的是企业,而非我们持有的代币。

监管明确改变行业激励方向

2025 年 7 月,《GENIU 法案》正式通过,Circle 完成上市,五家加密货币企业获得美国货币监理署的银行牌照(BitGo、Circle、富达数字资产、Paxos、瑞波)。

这一系列事件推动行业项目向合规化开发转型,开发节奏放缓,公开信息也随之减少,取代了此前 「快速开发、快速上线」 的模式。

企业不再扎堆发行代币,而是选择上市融资。这一方式乏吸引力,也让加密货币原生参与者错失了红利。

人工智能占据加密货币原生投机者的注意力

风险投资正涌向人工智能领域,散户的关注焦点也随之转移。

如今,我的社交动态里,人工智能相关内容和加密货币内容各占半壁江山,即便我竭力屏蔽无关内容,也无法做到全部过滤,否则动态里就只剩我自己的帖子了。

原本可能流入加密货币行业的大量人才和资本,如今都转向了人工智能领域。

对普通投资者的启示

过去的投资策略是:寻找新上线的项目,趁早入场,在代币发行时卖出获利。

这一策略的前提,是市场有源源不断的新项目上线,且代币价格不会大幅下跌。

而新的投资策略或许是:寻找有实际营收的协议,在行业基础设施建设的平淡期持有,等待传统金融机构整合或行业渗透率提升带来的真实需求增长。

我在《 2026 年加密货币行业的真相与谎言 》一文中也曾提及这一观点。我认为,像 Pendle、Chainlink 这类实现机构级落地的协议,或是头部借贷协议,其表现将跑赢大盘。

另一类策略则是:持有稳定币,静待下一轮牛市到来。

如今,加密货币的实际使用量(稳定币交易、去中心化交易所交易量、协议手续费)在增长,而行业的落地节奏(新项目上线、开发者活动、行业公告)却在放缓,这正是行业整合的典型特征。