作者: 柯基 Kokii

要理解股票代币化的困境,必须先看清 RWA/ 线下资产上链成功的关键。不管是国债、基金、股票、私有信贷甚至知识产权的上链,本质只需要实体在线下持有实物资产,再在链上发行一套 Token,和发 memecoin 一样没有任何技术门槛。

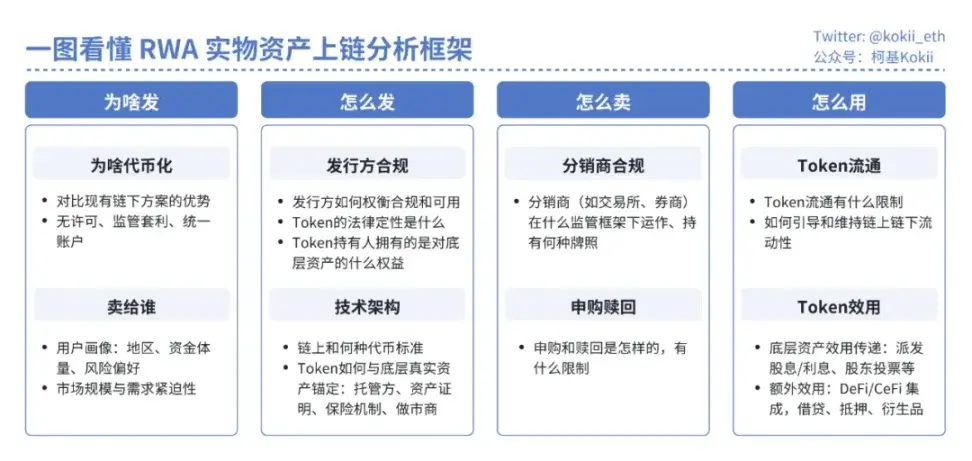

但所有的项目方都要回归核心四大问题:为啥发?怎么发?怎么卖?怎么用?没有解决好上述问题,RWA 也只能和大多数 memecoin 一样,没有实际需求和流动性。

以目前最为成功的 RWA 产品类别,代币化美债 / 货币基金为例,国债作为一种权利简单、现金流可预测的标准化债务工具,其代币化的核心经历了找准真实需求、建立合规发行框架、搭建代币效用三步走:

· 为啥发: 机构投资者 [Crypto VC/Fund] 在链上有很多闲置的稳定币,需要无风险的生息场景

· 怎么发: 基金 - 基金管理人架构,代币在法律上代表基金份额,基金负责发行代币和持有资产,基金管理人负责做出投资决策,基金和基金管理人均需合规持牌,还需托管商、审计、透明度报告等机构级服务支持

· 怎么卖: KYC/AML 后的合格投资者才能买,7*24

· 怎么用: 代币衍生效用,主流 DeFi 均已支持,可以用来抵押借出稳定币,有些中心化交易平台正在支持用作抵押物

而股票,作为一种权利复杂(含治理权)、现金流不确定的所有权凭证,其代币化必须克服一系列运营和合规上的巨大障碍。

早期的 RWA 尝试往往在为啥发这点上暧昧不清,专注在私人贷款、私募基金、房地产等另类资产,寄希望区块链的高效结算提高流动性,但这些资产本身流动性受限不是技术问题,而是受到更深层次问题的限制,比如信息不对称、缺乏可替代性、定价挑战以及发行人对流动性二级市场的抵制,这些症结在链下,无法通过简单上链解决。

实物资产上链的好处已经是陈词滥调了,简单总结:

· 无许可的准入性: 包括 [资本] 降低投资门槛、[产品] 消除地理和金融壁垒,如银行账户、合规、外汇管制,和 [时间] 7*24*365 交易,即时清算和结算;以及由无许可性带来的监管套利,加密原生平台包括钱包和交易平台,可以无需持牌即可向传统业务扩展

· DeFi 的可组合性: 利用交易、借贷和衍生品等的 DeFi 协议,将 DeFi 的透明度和可组合性应用于传统资产,获取额外的收益机会

· 统一账户: 如果未来稳定币流通量越来越大,绝大多数的经济活动通过链上结算,实物资产上链可以使得一个账户统一管理不同经纪商持有的各类资产,交叉抵押

关键是如何找到目标用户群,金融平权化的故事讲得天花乱坠,也不能指望没有银行账户的非洲兄弟买美债美股。运作良好的市场需要足够数量的参与者,这个需求可以来自上层给予的政治任务,可以是经验丰富的高净值散户,也可以是已经开始在区块链开始探索的机构投资者。

大概率 RWA 项目的目标用户是真的来投资的高净值散户和机构投资者,那么随之而来的问题就是怎么发和怎么卖,怎么避免监管的铁拳砸下来。

投资者需要清楚的知道他们买的代币的法律性质、发行主体、风控机制、锚定机制,是否有支撑、可赎回以及是否具有法律效力。之前 DeFi 的 Mirror Protocol, Synthetix 和 CeFi 的 Binance, FTX 都尝试过美股代币化,但均因为监管压力或产品设计别扭找不到市场而失败 / 关停。

最近 Robinhood 和 xStocks 则是在现有相对友好的法案下,设计出链下完全 1:1 映射、中心化证券注册、全程合规合法的代币。

· 怎么发: 法律内核是在欧盟 MiFID II 框架下,由其在立陶宛的持牌实体 Robinhood Europe UAB 来发行一种金融衍生品合约。用户持有的代币仅是这份合约的数字化凭证,其对手方是 Robinhood 自身。真实股票由 Robinhood 的美国关联券商作为对冲头寸持有

· 怎么卖: 采用 B2C 模式,由 Robinhood Europe 作为唯一的发行和销售方,直接面向其 App 内的欧洲零售用户。流动性完全在平台内部提供,是一个封闭的循环

· 怎么用: 代币的智能合约内嵌了严格的白名单机制,导致其无法自由流通,不具备任何外部的 DeFi 可组合性

· 怎么发: 法律内核是在瑞士 DLT 法案框架下,通过一个设立在列支敦士登的破产隔离 SPV 来持有真实股票。用户持有的代币,在法律上是一种 1:1 资产支持的优先担保债(追踪凭证)其信任机制建立在独立的第三方托管和可供任何人实时验证的 Chainlink 储备金证明 (PoR) 之上

· 怎么卖: 采用 B2B2C 模式,由发行方 Backed Finance 服务于机构级的一级市场申赎,再由 Kraken、Bybit 等持牌交易平台作为分销商服务于二级市场用户。流动性由中心化交易平台的专业做市商和去中心化协议(如 Solana 上的 Jupiter, Kamino)中的流动性池共同提供

· 怎么用: 可自由转移并具备完全的 DeFi 可组合性,能作为抵押品进行借贷

代币在法律上均只跟踪价格,并非直接股权上链,至于股票的其他权益(投票权,分红权),以及对公司行动(如拆分、合并、退市、清算)的处理也悬而未决。与此同时代币化带来的额外效用还未产生:Robinhood 的 Token 只能在生态内部流转,而 xStocks 虽然可以和 DeFi 协议组合,但目前流动性很差,基本可以当作没有。

这两种方案,更像是在当下更宽松的监管条件下加密原生平台的监管套利,用于吸引市场注意力以需求资本市场更好的定价。无论是哪种范式,现阶段的股票代币化都存在几个难以在短期内解决的结构性障碍:

· 需求模糊: 对于其主打的非美国用户,市场上已存在大量成熟、低成本、高流动性的美股交易渠道(如 IBKR 等在线券商、CFD 等),股票代币化在用户体验和费率上并无明显优势

· 流动性困境: 链下才是价格发现中心。链上流动性与传统市场相比规模过小且严重割裂,导致大额交易的滑点过高

· 做市风险: 在标的股票市场休市期间(如周末),做市商无法对冲风险,必须扩大价差或撤出流动性,导致 24/7 交易的可靠性与成本效益低下

· 权利不完整: 当前两种模式都对核心的股东权利做出了重大妥协。持有者仅获得股票的经济利益,而投票等公司治理权利被发行方(SPV 或 Robinhood)截留并代为处理,相比 ADR 等成熟工具功能受限

尽管现实骨感,但这场「试点」的真正意义在于探索未来的可能性。代币化股票的未来,取决于其在整个金融生态中的最终定位。

· 路径 A: 主流化与基础设施化。若全球主流监管框架成熟且明朗化,稳定币流入千家万户,主要金融机构都将一定量资产放在链上,发行托管方将逐渐演变为摩根大通、纽约梅隆银行等传统金融巨头。届时,股票代币将成为一种功能更强大的「可组合的超级 ADR」。区块链成为全球各个股权市场的统一结算层,被集成到各类 DeFi 协议中,公司上市直接通过 STO 发行在链上

· 路径 B: 离岸化与新兴资产平台。若主流监管持续收紧,加密世界则可能演变为一个高效的离岸创新中心。届时,代币化将不再追求与 NYSE 竞争苹果股票的交易,而是转向成为新型或非流动性资产的「首发平台」,例如 Pre-IPO 公司的私募股权、VC 基金的份额化转让、甚至知识产权等未来收入流的证券化。

当前代币化股票的种种不成熟,并非其失败的标志,而是其作为一项基础设施建设的早期必经阶段。衡量其成功的标尺,不应是它能否在今天提供一个更好的苹果股票交易体验,而应是它为明天创造了何种全新的市场和金融行为。对于所有市场参与者而言,理解这一点,是在这场正在到来的金融革命中把握先机的关键。

推荐阅读:

OpenAI “打假” Robinhood:揭秘股票代币化背后的四大争议

深扒 xStocks 开发商 Backed:“归零”团队二次创业,音乐生管项目增长

杀入币股战场,Robinhood 要做加密世界的纳斯达克