兴业研究:数字货币浪潮会冲击黄金吗?

本文转自「兴业研究所」,作者:郭嘉沂、张峻滔

摘要

Facebook发布数字货币LIBRA白皮书再度引发市场和央行对于数字货币的广泛关注。有观点认为数字货币是信息时代的“数字黄金”,将取代黄金的地位。

数字货币基于区块链技术建立,“去中心化”的特征对传统金融行业甚至央行的货币主权都发起了挑战。但对于数字货币本身究竟是不是“货币”则一直争论不休。支持者认为数字货币符合信用货币的特征。反对者则认为数字货币缺少“货币”的要素。各经济体的监管者整体趋于保守,至多认为数字货币是“财产”或“商品”,并不认为其是“货币”。

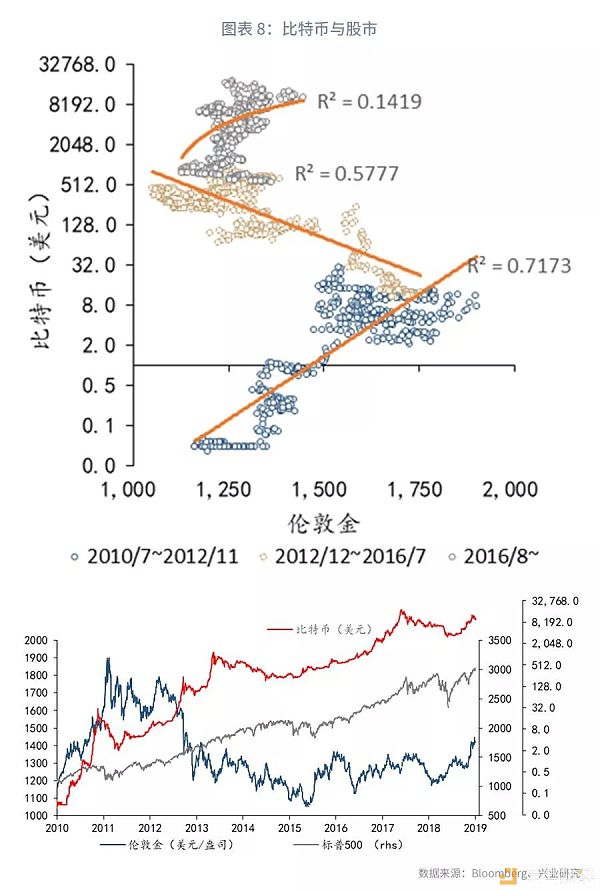

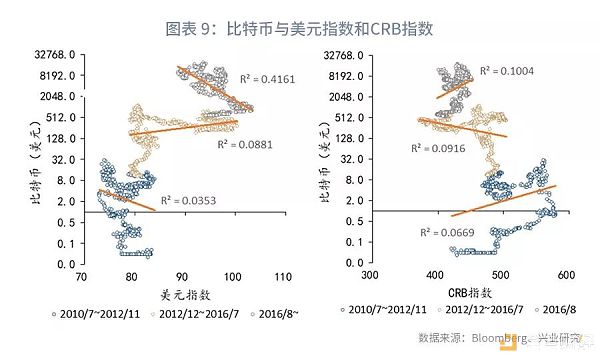

以比特币作为数字货币的代表,我们发现比特币具有很强的风险资产特征,与股市正相关性最高,近年来与新兴市场货币的正相关性也有所加强,而与黄金、美元指数、CRB指数的相关性均较低。

从相关性视角而言比特币既不像货币也不像商品,反而更接近股市。在诸多不确定性和质疑之下,比特币等数字货币短时间内既难以撼动黄金的地位,也难以撼动法币的地位。目前可能更适宜将其和其他数字货币视为另类投资品或特殊的商品。

数字货币、黄金

今年6月社交软件巨头Facebook发布了数字货币LIBRA白皮书,再度引发了市场和各国央行对于数字货币的广泛关注。自2010年比特币诞生以来,越来越多的数字货币应运而生,不过比特币仍是目前最具代表性的产物。过去几年比特币和黄金时常出现阶段性的同步走势,这是否意味着数字货币在逐渐取代黄金的地位?

一、一些基本概念

在我们展开进一步分析之前,我们首先需要对数字货币的一些基本概念加以简单介绍。比特币、LIBRA等典型的数字货币都是以区块链为底层技术的加密货币,在接受数字货币的场景可以和传统货币一样进行支付、转账、汇兑等操作,但区块链技术又决定了数字货币与传统货币在诸多方面的差异。

“区块链(Block Chain)”和“去中心化(Decentralization)”是数字货币的底层和核心概念。

区块链是由密码学串接并保护内容的串连交易记录(又称区块,Block),每一个区块包含了前一个区块的加密散列、相应时间戳以及交易数据。我们也可以从不同的视角去理解区块链:

-

技术上,区块链是公开的分布式账簿 [1] 的后台数据。

-

商业上,区块链是个体间价值转移的交易网络。

-

法律上,区块链是不需要中介的交易验证系统。

去中心化即系统内的每个节点都高度自治,可彼此自由链接,不受强制性的中心节点控制,具体到数字货币上:(1)交易是网络中点对点进行的,不需要中间金融机构。(2)加密证据(数字签名)和网络提供了信用。(3)时间戳保证了交易记录不可更改。

区块链技术的革命性在于即便我们不能相信任何人,但是只要相信网络,依然可以相信交易的真实性。因而数字货币不再需要传统的中心化机构(例如银行)作为中介。去中心化不是去中介化,而是再中介化,网络成为了新的中介。传统金融行业甚至央行的货币发行主权都面临了前所未有的挑战。

区块链和数字货币当前的处境有些类似于互联网产生的早期阶段,被一半关注、一半冷漠的眼光看待,充满了不确定性。我们当前对于互联网的看法与25年前相比已经大相径庭,或许随着区块链技术的渗透,未来我们对于区块链和数字货币的看法也会急剧转变。数字货币投资者往往对于区块链和数字货币的前景抱着乐观的态度,当然也不乏短线投机者的参与。

二、数字货币:投机还是革命

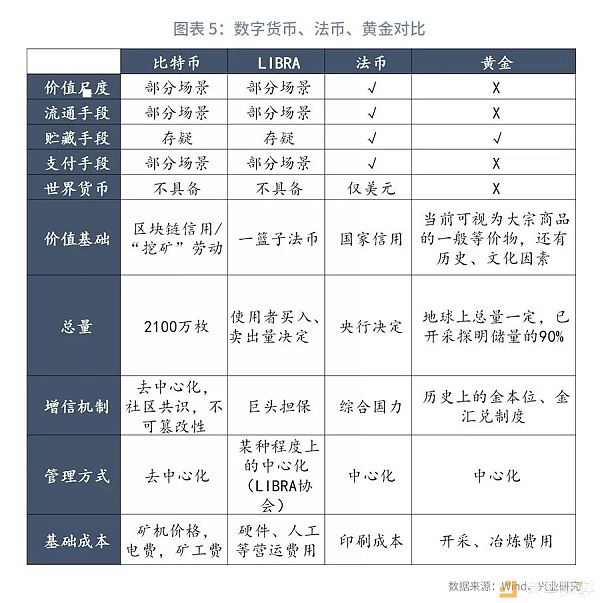

通常认为货币具有价值尺度、流通手段、贮藏手段、支付手段和世界货币五大职能。目前央行发行的法币中,仅有美元同时具备上述五大职能,其他法币具有四种职能。数字货币的代表比特币似乎在一定范围内也已经具备了世界货币以外的职能,例如部分商品以比特币标价、接受比特币支付,比特币有自己的交易场所,比特币也被投资者视为保值工具。但由于大多数人尚不了解区块链技术和数字货币,比特币作为货币的接受度仍然很低,时常被视为特殊的商品。数字货币本身是不是“货币”一直争论不休。我们在此提供正反两方的观点供读者参考。

支持者:数字货币也是“信用货币”。

如果我们以开放的态度接受数字货币也是货币,便会发现比特币、LIBRA等数字货币与法币本质上都是信用货币。

自布雷顿森林体系崩溃以来,法币已经完全与黄金脱钩,以国家信用为背书,由央行铸造发行。从社会契约论的角度而言,国家信用则是来源于民众的信任或者权利让渡。

比特币的底层是基于一个没有中心服务器的点对点网络,网络上的每个参与方电脑都安装相同的节点软件,节点软件中已经包含了既定的运作规则,任何一方单方面修改无效。网络中发生的交易都是以没有固定对象的广播方式发布到全网,各参与方节点把一定时间内收到的交易打包成区块(Block),并计算该区块的迷题,最先计算成功的节点得到记账权,可以在区块链发起一笔给自己一定数量比特币的交易作为奖励。计算迷题就是“挖矿”,奖励即是比特币的发行。生成的区块会指向上一个区块,形成一个区块的链条形式的交易记录账本,全网节点都保存全部的完整账本。

对应法币的产生过程,比特币的信用背书来自于区块链网络,加密技术保证了网络的可信度,区块链的信用来源归根结底仍是民众的信任,只是目前民众的范围还很局限。比特币的铸造发行由区块链和算法完成,而非依赖于中心化机构(央行)。因而比特币并不是法币的代币,而应被视为另一种信用货币。

LIBRA则与比特币有着根本性的区别。在已经公布的白皮书中,LIBRA具有以下重要的特征:(1)建立在区块链基础上;(2)具有真实储备资产提供支持;(3)由LIBRA协会负责治理。虽然都利用了区块链技术,但LIBRA并不是像比特币创设出新的信用货币,而是现有法币的代币。其白皮书明确写道“如需创造新的 LIBRA币,则必须使用法定货币按1:1比例购买 LIBRA,并将该法定货币转入储备”,储备则会投资于“包括由稳定且信誉良好的中央银行提供的现金和政府货币证券”。

IMF认为数字货币是一种支付手段,也是一种由法定货币完全支持的价值存储,它是预付卡的数字等价物。数字货币可以作为代币或账户发行,以中心化或去中心化的方式结算。即数字货币应是以法币的代币形式出现,而非比特币一般基于超主权的信用。LIBRA较比特币更加贴合IMF对数字货币的定义。

反对者:数字货币缺少“货币”的要素

可以用于支付不等于就是货币。比特币支持者们常以比特币可以支付某些商品来鼓吹比特币具有货币职能。但这很容易举出反例,例如在二手市场“以物易物”的交易方式仍然存在,我们不能说这些能够交换的商品都是货币。具有使用价值的商品之间可以按一定比例相互交换是商品的天然属性,从这一角度把比特币归为商品也无可厚非。商品的价值量取决于生产该种商品的社会必要劳动时间。社会必要劳动时间是在现有的社会正常的生产条件下,在社会平均的劳动熟练程度和劳动强度下制造某种使用价值所需要的劳动时间。社会必要劳动时间是一个抽象的概念,但我们也可以通俗地认为获得比特币的方式“挖矿”是一种具有较高难度的劳动,且由于比特币数量恒定,随着时间推移“挖矿”的难度在不断增大,所以比特币作为商品的价值量也逐渐增大,而价格围绕价值波动,表现为价格上涨。以不太准确的方式描述,比特币的“挖矿”成本一定程度上反映了劳动量,当然成本和劳动量是截然不同的概念,我们只是希望以直观的方式展现“挖矿”的劳动量。如果我们将比特币视为商品,其使用价值是交换其他商品,比特币似乎还具有“一般等价物”的特性。

马克思认为,一般等价物的职能稳定在贵金属身上后贵金属才发展为货币,而比特币作为“一般等价物”尚面临各种阻碍。一般等价物是社会公认的等价形态,它可以与其他一切商品直接相交换,其他一切商品把它当作抽象人类劳动的化身而同它发生关系。其他一切商品只有首先转化为一般等价物,耗费在它们身上的私人劳动,才能得到社会的承认,成为直接的社会劳动,从而在实际上具有交换价值,才可以随时换取别种商品。于是,一般等价物成了商品交换的媒介,起着货币的作用。比特币尚无法满足一般等价物的关键特性:(1)比特币不能与一切商品直接交换;(2)一切商品上的私人劳动也不需要转换为比特币才被社会认可。

更重要的是,货币是一国政府所支持的法定一般等价物,而当前各国政府和央行都拒绝承认包括比特币在内的数字货币的货币地位。比特币等数字货币去中心化、私人发行,意味着政府本来可以享有的铸币税被“偷走”了,这是任何一个政府所不能接受的。此外,币值的不稳定、数量恒定的通缩倾向都使得比特币难以成为合格的货币。比特币的年化波动率远超传统大类资产(见图表 3)。

不过LIBRA尝试在上述方面取得突破。首先,LIBRA是一篮子法币的代币,一定程度上解决了与政府争夺货币主权的问题。其次,LIBRA的宗旨之一便是币值稳定,且数量会随着购买或出售而变化。潜在的风险是LIBRA货币篮子中美元权重过大可能会带来美元化风险,削弱其他经济体的货币主权。

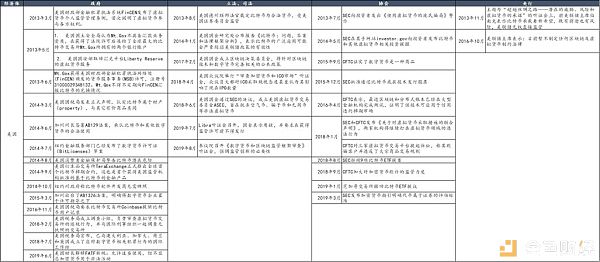

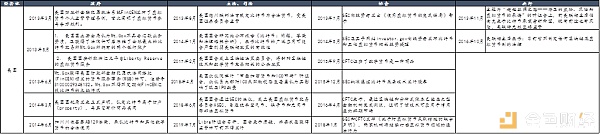

监管者:整体趋于保守

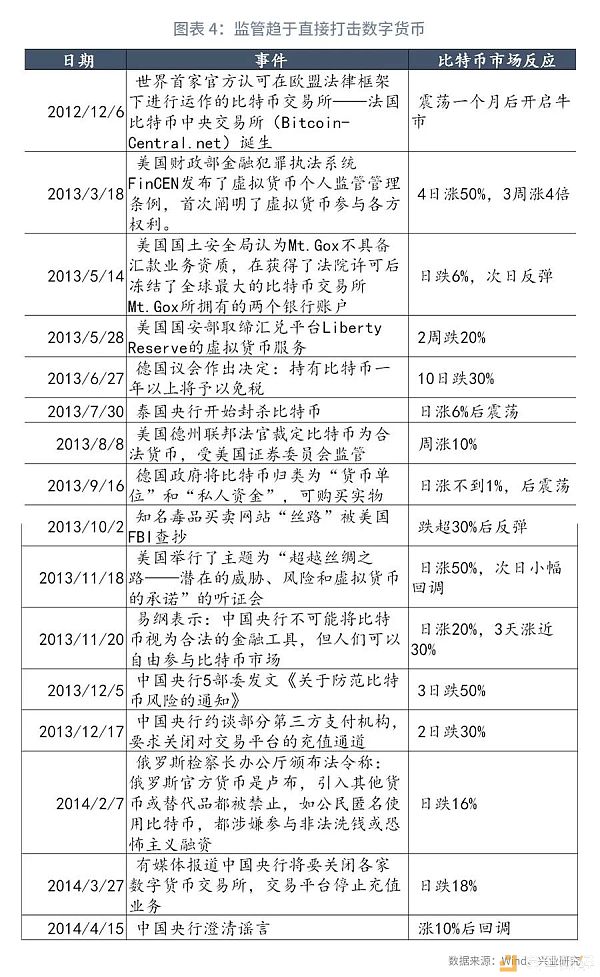

在整理各经济体关于数字货币的监管政策或政策导向后,我们很容易发现当前监管者对于数字货币仍持较为保守的态度(各经济体政策汇总见附表)。美国、欧盟等经济体允许数字货币交易所合法存在,但数字货币被定义为“财产”或“商品”,并没有得到“货币”的地位。监管者担忧的问题主要集中在货币主权、税收、洗钱、欺诈等方面。一旦监管者对于数字货币采取较为严厉的态度,数字货币往往应声下跌(见图表 4)。

三、数字货币会挑战黄金的地位吗?

在这一部分的讨论中,我们以比特币为数字货币的代表,一方面是比特币作为最早的数字货币有较多的数据积累,另一方面,比特币也正逐渐成为其他数字货币定价的标的。

从稀缺性、价值贮藏而言,比特币与黄金有一定的相似之处,但在作为一般等价物的接受度上,比特币远逊于黄金。信用货币时代,即便是黄金也基本褪去了货币属性,成为了一类特殊的大宗商品。市场有一种盛行的观点是比特币是新时代的“数字黄金”,能够扮演避险资产的角色。这种观点可能更多是出于对信用货币体系前景的怀疑。尤其是次贷危机后美联储采取了前所未有的量化宽松政策,各大央行纷纷效仿,导致全球流动性过剩,美元霸权地位也有所削弱。但比特币或者其他数字货币是否真的具有避险属性需要与大类资产走势进行对比验证。

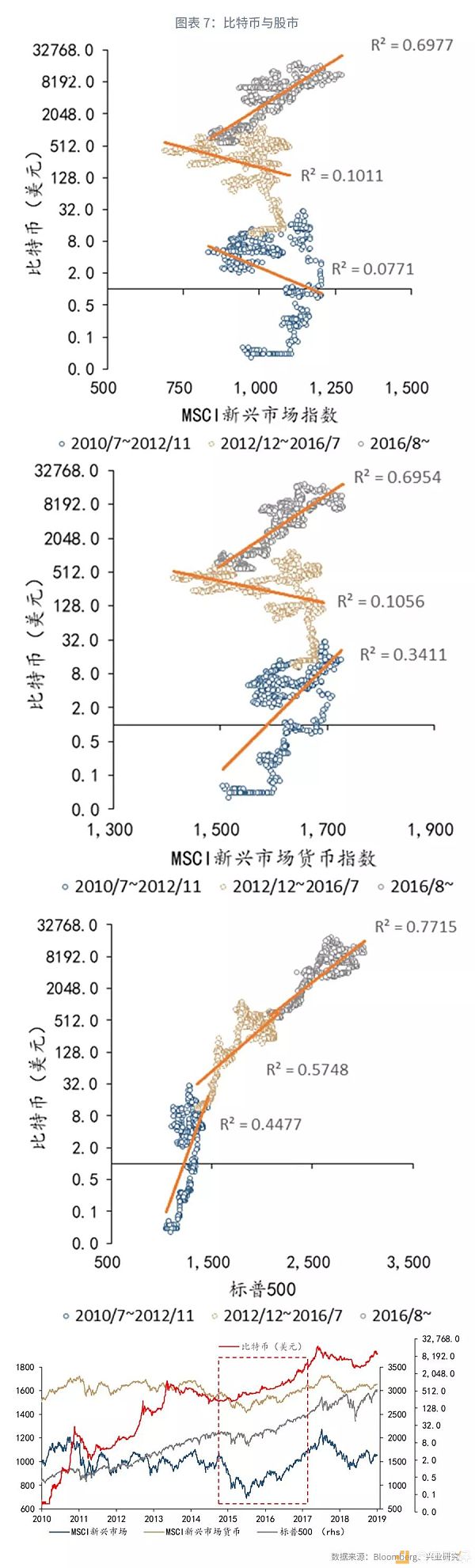

纵观比特币近十年走势,有两个重要的时间节点:2012年11月前后产量首次减半;2016年7月前后产量第二次减半。两次产量减半后比特币价格均大幅上涨且稳定在新的价格中枢。在接下来的分析中,我们以上述两个时间节点将比特币走势分割为三段与大类资产价格比较。

比特币具有明显的风险资产特征,与标普500指数一直维持着很高的同步性,且正相关性随着时间推移逐步加强。在2016年之前,比特币与新兴市场股市和货币还有一定的负相关,这也许是部分人认为比特币可以避险的原因之一。然而,我们认为这可能正是体现了比特币的风险资产属性。由于新兴经济体往往有外汇管制或对资本项目管理较为严格,而比特币可以很好的绕开跨境监管,且具有很强的投机性,可能扮演了新兴市场投资海外的重要渠道。2010年至2015年新兴市场股市和货币均表现不佳,处于横盘震荡,而标普500指数则实现了翻倍,比特币也随着标普500一路上涨。2016年后,随着全球经济同步复苏,新兴市场股市开始追随美股上涨,比特币与股市的正向联动没有改变,同时与新兴市场股市和货币保持了很强的正向关系。

比特币与黄金在2012年之前曾有较高的正相关性,但此后逐渐演变为负相关,近年来有微弱的正相关性。过去与黄金的正相关性并不能说明比特币就是“数字黄金”,而需要考虑当时商品、股市均处于牛市的特殊背景。近期与黄金有一定正相关性也是巧合,美联储降息预期同时利好了美股和黄金,但本质上比特币仍是在追逐美股为代表的风险资产上涨。

一个有意思的现象是,虽然两种主流观点分别把比特币看做货币或者商品,但事实上比特币与美元指数、CRB指数的相关性都较低,从相关性视角而言比特币既不像货币也不像商品,反而更接近股市。在诸多不确定性和质疑之下,比特币等数字货币短时间内既难以撼动黄金的地位,也难以撼动法币的地位。目前可能更适宜将其和其他数字货币视为另类投资品或特殊的商品。

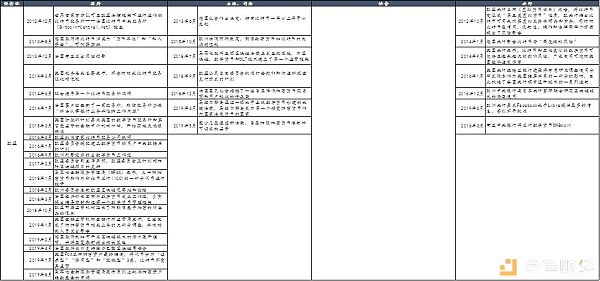

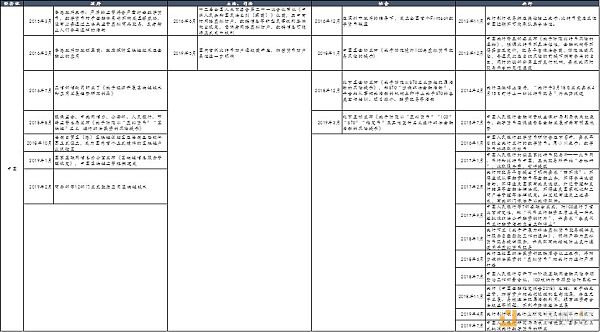

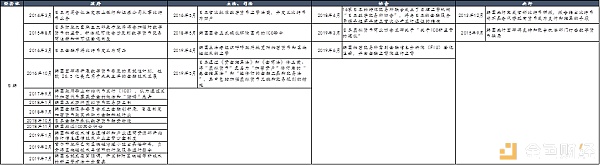

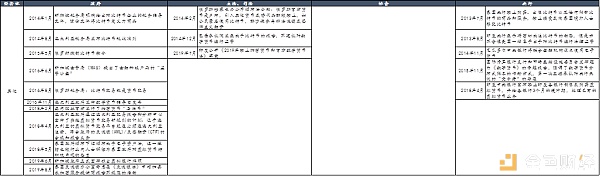

(附表:各经济体关于数字货币的监管政策)

注:

[1] 分布式记账(distributed ledger): 每个节点(电脑)都保存有同样的账本,共同更新,不需要中央机构维护。

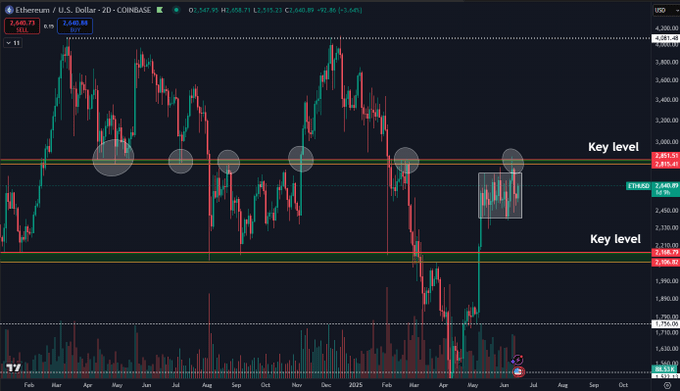

Ethereum Eyes Big Move As Price Compresses Between Key Levels – $2,100 Or $4,000 Next?

Ethereum (ETH) is attempting to retest the local range highs following last week’s market shakeout. ...

Chainlink Will Lead the Charge in US Stablecoin Regulation, Says CEO Sergey Nazarov

The post Chainlink Will Lead the Charge in US Stablecoin Regulation, Says CEO Sergey Nazarov appeare...

WazirX Exposed by Singapore Court: Zettai Illegal, Zensui in Control

The post WazirX Exposed by Singapore Court: Zettai Illegal, Zensui in Control appeared first on Coin...