原文作者:The Smart Ape

原文编译:Saoirse,Foresight News

这是一个绝佳案例,足以说明「学习编程」的重要性 —— 借助编程,你只需两周时间,就能在加密货币交易所 Hyperliquid 平台上,将 6800 美元增值至 150 万美元。

不久前,一位 Hyperliquid 交易者就做到了这一点。

更令人惊叹的是,该交易者几乎没有承担任何风险。他既没有押注市场走向,也没有跟风炒作热门资产,仅仅依靠一套精密的做市策略 —— 核心逻辑围绕「做市商返利」展开,并结合自动化操作与严格的风险管控。

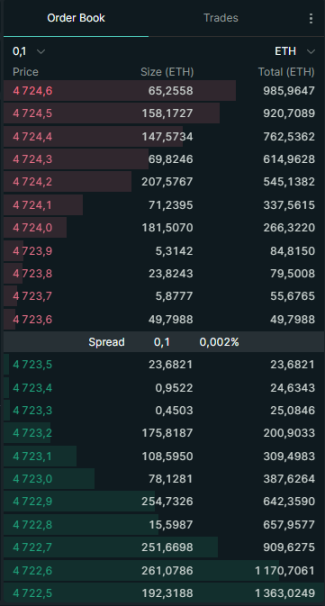

Hyperliquid 平台的做市机制

在深入解析该策略前,我们需要先理解 Hyperliquid 平台的做市逻辑。Hyperliquid 是一家订单簿模式交易所,用户可在平台上下达两类订单:

- 买单:即「买入订单」(例如,「我想以 100 美元的价格买入 SOL 代币」)

- 卖单:即「卖出订单」(例如,「我想以 101 美元的价格卖出 SOL 代币」)

这些待成交的订单共同构成了「订单簿」。而下达买单或卖单的交易者,被称为「做市商」(Makers)。

- 做市商的核心作用是「提供流动性」:通过提前下达限价订单,为市场补充可交易的订单量。

- 与之相对的是「吃单者」(Takers):这类交易者会直接成交订单簿中已有的订单(例如,以当前最优卖价「市价买入」某代币)。

做市商对市场至关重要:正是因为有他们提供流动性,市场买卖价差才能维持在较低水平;若缺乏做市商,交易者可能面临「定价不合理」「滑点损失大」等问题。

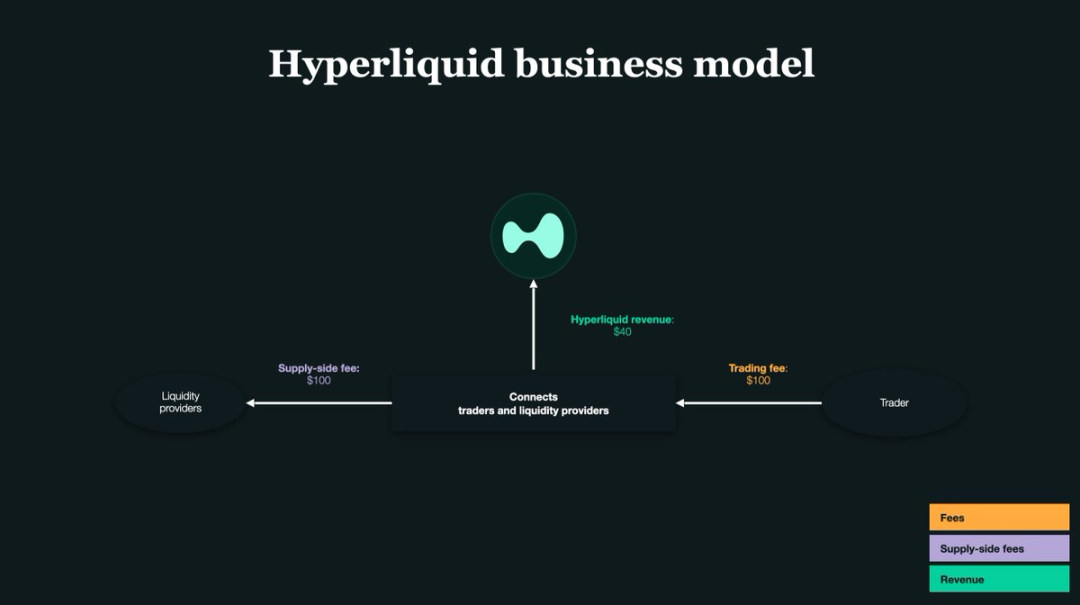

核心关键:做市商返利

交易所的核心是「流动性」—— 为鼓励用户成为做市商、补充市场流动性,Hyperliquid 会为做市商提供「成交返利」:每当做市商的订单被成交时,平台会返还一小笔返利。

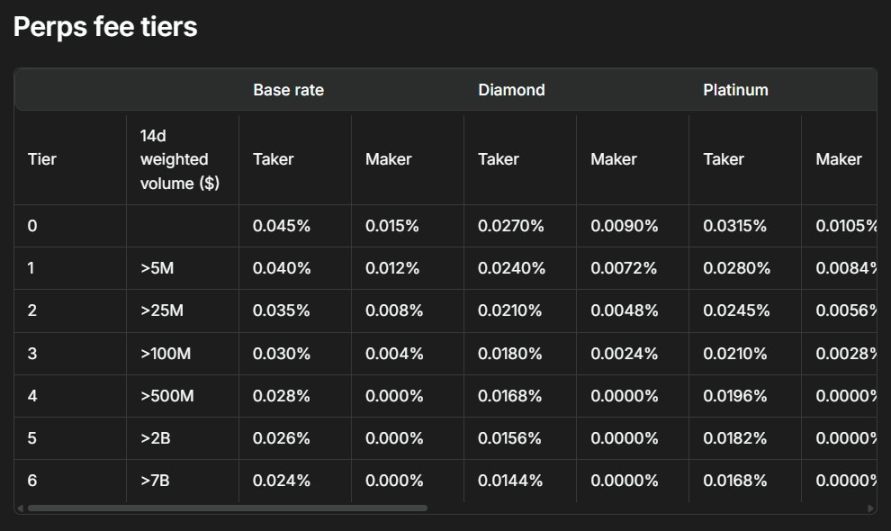

在 Hyperliquid 平台,每笔交易的返利比例约为 0.0030% —— 也就是说,每交易 1000 美元,就能获得 0.03 美元的返利。

而正是这看似微薄的返利,让那位交易者实现了「6800 美元到 150 万美元」的跨越。他的策略核心是「单边报价」:只在订单簿的某一侧(要么只下买单,要么只下卖单)下达限价订单;一旦市场价格变动,就迅速撤销原有订单或切换到另一侧报价。

简单来说,他的操作逻辑是:只在单侧提供流动性以赚取返利,同时通过机器人实时调整订单方向,避免因持仓暴露而承担风险。最终,依靠「自动化高频交易」带来的巨大交易量,微薄的单笔返利积少成多,最终转化为巨额利润。

传统做市商的核心痛点

大多数做市商会同时在订单簿的「买侧」和「卖侧」下达订单。

举个例子:你同时下达两笔订单 —— 以 100 美元买入 1 枚 SOL 的买单,和以 101 美元卖出 1 枚 SOL 的卖单。

若两笔订单都能成交,你就通过「低买高卖」赚取了 1 美元的价差利润。

但这种模式存在一个关键问题:持仓风险。

- 若买单成交、卖单未成交:你会被动持有 SOL 代币;

- 若卖单成交、买单未成交:你会被动持有稳定币(如 USDT)。

一旦市场价格向不利于你的方向波动,这些被动持有的资产就会面临大幅亏损。

这也是那位 Hyperliquid 交易者选择「单边报价」的原因:通过单侧下单,他能更严格地控制持仓,避免被动持有不必要的资产。不过,这种模式面临的代价是,更高的「被套利」风险。

「被套利」是什么意思?

举个具体场景:你在订单簿上下达了「以 100 美元买入 SOL」的买单。此时,突发利空消息导致 SOL 价格瞬间跌至 90 美元。

- 你那笔「100 美元买入」的订单仍在订单簿中未被撤销;

- 速度更快的交易者会立即以「100 美元」的价格向你卖出 SOL(即与你的买单成交);

- 最终结果:你多花了 10% 的成本买入 SOL,即便能获得平台返利,仍会承受巨额亏损。

这种情况被称为「逆向选择」,也就是我们常说的「被套利」。

因此,在采用「单边报价」策略时,「精准度」和「速度」是成败关键 —— 整个策略的有效性,完全取决于机器人的反应效率和操作准确性。

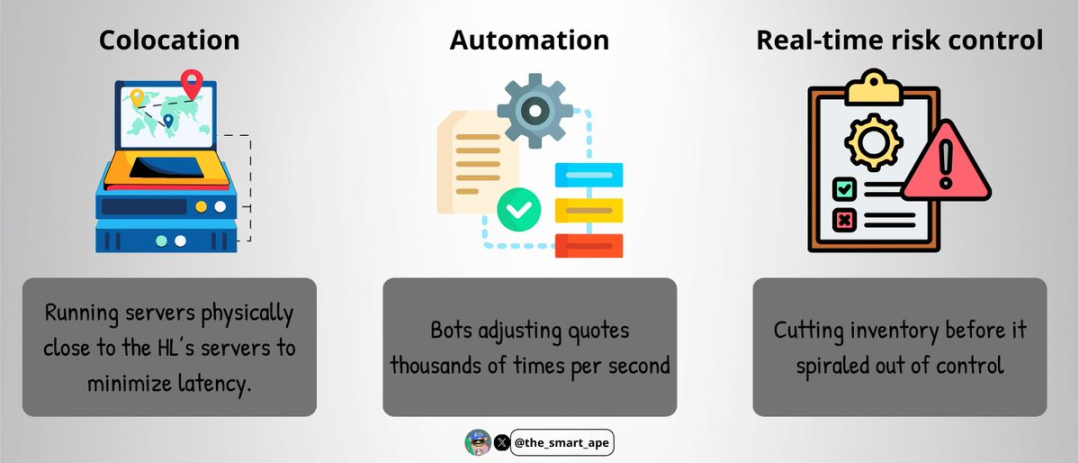

高频交易基础设施

为避免「被套利」,那位交易者搭建了一套「超高速执行系统」,核心包括:

- 托管服务:将交易服务器物理部署在靠近 Hyperliquid 平台服务器的位置,最大限度降低网络延迟;

- 自动化操作:机器人每秒可调整数千次报价,实现「实时跟价」;

- 实时风险控制:在持仓风险失控前,自动平仓或调整仓位。

这类基础设施的搭建既需要高额成本,技术复杂度也极高 —— 这也是为什么只有少数专业做市商能部署此类系统。

从技术细节来看,他的交易机器人很可能是用 C++ 或 Rust 语言编写的(这两种语言以「运行速度快」「延迟低」著称);服务器则托管在靠近 Hyperliquid「订单匹配引擎」的位置,确保他的订单能优先被匹配。

机器人通过 WebSocket 或 gRPC 协议获取实时订单簿数据,在毫秒级时间内完成「下单 - 撤单 - 切换报价方向」的操作 —— 既保证能持续赚取返利,又避免订单因价格变动而「失效」。

如何保持「Delta 中性」?

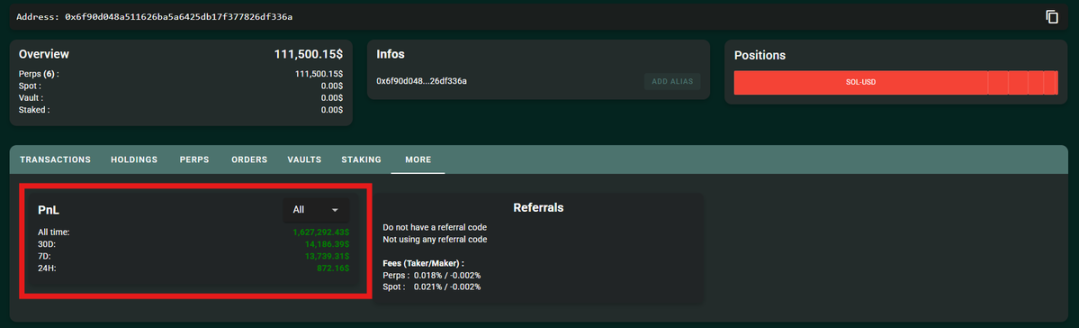

最令人印象深刻的是,那位交易者始终保持「Delta 中性」状态:尽管他的总交易量高达数十亿美元,但净持仓风险始终控制在 10 万美元以内。

他是如何做到的?

- 机器人实时追踪 SOL 代币的持仓量变化;

- 设置严格的风险上限(净持仓风险绝不超过 10 万美元);

- 一旦持仓风险接近上限,机器人会立即停止当前侧的交易,并切换到对侧报价,通过反向交易实现仓位再平衡。

他没有采用「现货与期货套利」的模式,而是完全在「永续合约」市场操作 —— 由于所有交易都在同一市场完成,仓位对冲和风险控制会更简单。

不过,这种策略对「纪律性」和「精准度」要求极高:哪怕是最小的操作失误,都可能导致巨额亏损。

背后的数学逻辑

整个策略的收益计算逻辑其实很清晰:

- 两周内,该交易者的总交易量达到 14 亿美元;

- 做市商返利比例为 0.003%/ 笔;

- 仅通过返利获得的利润 = 14 亿美元 × 0.003% ≈ 42 万美元。

在此基础上,他还采用了「利润再投资」策略 —— 将每笔返利立即重新投入交易,通过「复利效应」放大收益。最终,总利润达到了 150 万美元。

而这一切的起点,仅仅是 6800 美元的初始交易资金。

为什么你无法直接复制这个策略?

你可能会想:「既然如此,我直接复制他的交易不就能赚同样多的钱吗?」但现实是,这种策略几乎无法复制,核心原因包括:

- 你没有他那样的「执行速度」:专业托管服务器 + 低延迟代码的组合,是普通交易者难以企及的;

- 你没有他那样的「资金规模」:虽然初始资金只有 6800 美元,但随着利润复利,后期交易规模已达到专业级别;

- 你没有「精准的代码和机器人」:他的机器人经过反复调试,能适配订单簿的每一次微小波动,普通开发者难以复刻;

- 你没有「24 小时不间断的基础设施和监控」:加密货币市场是 7×24 小时交易的,需要实时监控系统以应对突发风险。

简言之,这是一套「专业级高频交易系统」,并非普通散户能轻易复制。

该策略的潜在风险

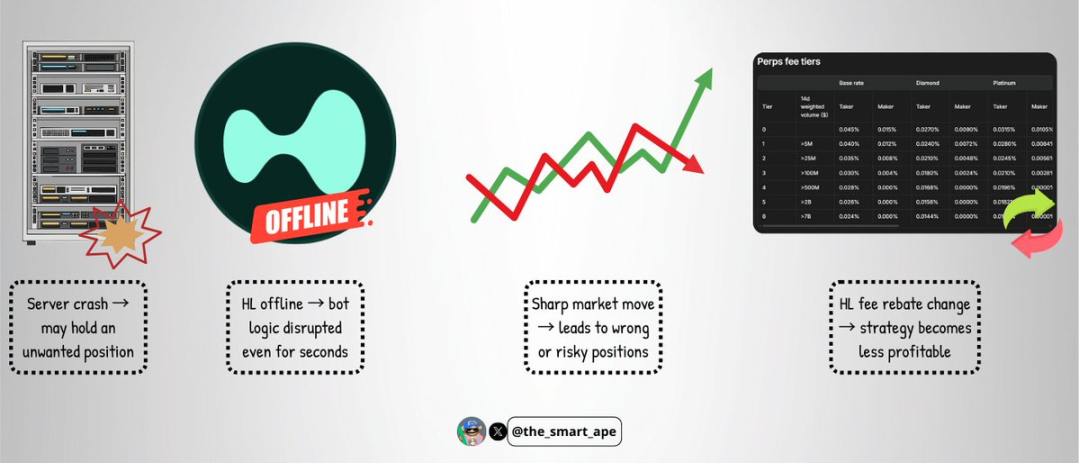

即便对于这种高度精密的机器人,仍存在不可忽视的风险:

- 服务器故障:若服务器崩溃,可能导致机器人无法及时撤单,被动持有大量风险仓位;

- 交易所故障:虽然罕见,但 Hyperliquid 平台若出现宕机或故障,可能在几秒内打乱机器人的交易逻辑;

- 极端市场波动:剧烈行情可能打破「单边报价」的平衡,导致策略失效并产生亏损;

- 费率结构变更:若 Hyperliquid 调整做市商返利比例或交易手续费,可能会立即让该策略的盈利能力大幅下降。

这套策略虽然精妙,但并非「无懈可击」。

结论

两周内将 6800 美元增值至 150 万美元,听起来可能像「靠 Meme 币碰运气」,但实际上,这背后是扎实的技术能力、严格的纪律性和精密的系统设计。

这是一个绝佳的案例研究, 展示了如何「规模化利用做市商返利」「保持 Delta 中性」,并将「方向性风险」降到最低。

这个案例带来的核心启示是:交易不只是「预测价格」。有时候,最赚钱的策略,是吃透市场结构规则,并搭建一套能在「别人忽视的角落」创造价值的系统。