撰文:佐爷

来源:佐爷歪脖山

周期源于杠杆,从速生速死的 Meme 币,到 80 年的技术康波,人类总能找到某种力量、信念或者组织方式去创造更多财富,我们简略回顾下当前的历史坐标,用以框定币股债的交织为何重要。

自 15 世纪末地理大发现以来,资本主义核心经济体呈现出如下变化:

- 西班牙和葡萄牙——实物金银 + 残暴殖民种植园

- 荷兰——股票 + 公司制(荷兰东印度公司)

- 英国——金本位 + 殖民地剪刀差(武力统治 + 制度设计 + 帝国特惠制)

- 美国——美元 + 美债 + 军事据点(放弃直接殖民,控制重要据点)

需要注意,后来者会吸纳前者的优缺点,比如英国也会采用公司制和股票制,美国也会进行武力统治,这里是突出新霸主的创新点,基于以上事实,可以发现经典资本主义运行轨迹两大特点:

- 霸权柯普定律:如同动物在演化中有变大的趋势,核心经济体的规模会越来越大(荷兰 ->英国 ->美国);

- 经济债务周期:实物资产和商品生产会让位于金融,一个经典资本主义强国轨迹,就是靠新金融创新集资谋利过程;

- 杠杆最终崩溃:从荷兰的股票到华尔街的金融衍生品,回报率压力让抵押品黯然失色,债务无法出清,新生经济体取而代之。

美国已经处于全球统治的极限规模,接下来会是「你中有我,我中有你」的漫长结尾时刻。

美债最终会不可控,如同布尔战争之后的大英帝国,但是要维持体面结束,需要币股债等延长债务崩盘倒计时的金融产品。

币股债互为支柱,黄金、BTC 共同支撑美债作为抵押品,稳定币支撑美元全球采用率,让去杠杆的过程损失更加社会化。

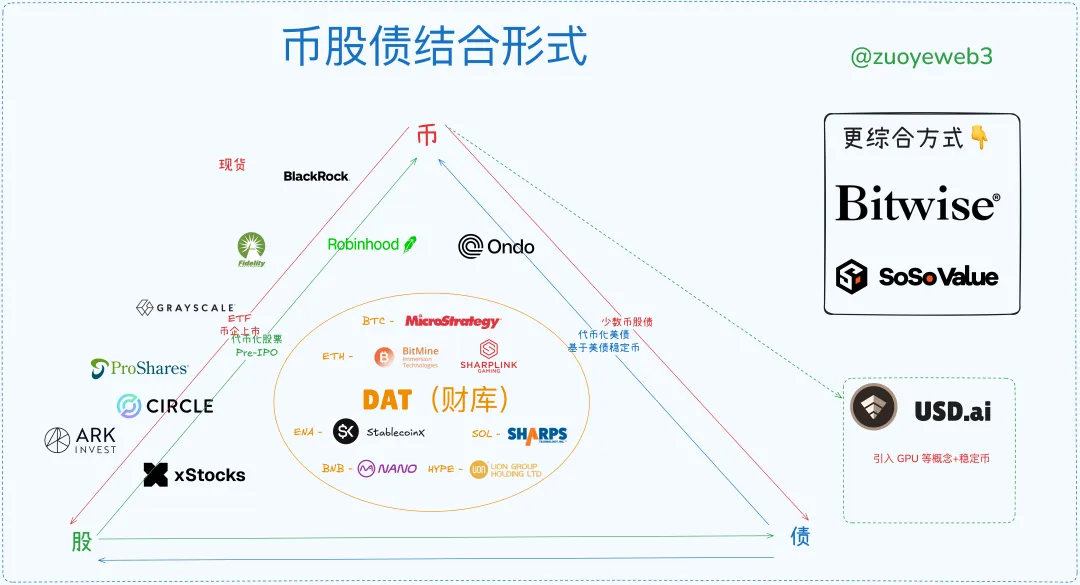

币股债 6 种结合方式

使人快乐的一切,无非梦幻。

变得更大和复杂,是一切金融工具乃至生物体的自然规律,当某个物种进入极盛期,随之而来的便是无序内卷,越来越繁复的角、羽毛,都是求偶难度增高的反应。

代币经济学起自比特币,无中生有打造链上金融体系,2 万亿美元的 BTC 市值,相比于近 40 万亿美元的美债规模,注定只能起到缓解作用,瑞·达利欧频繁喊单黄金对冲美元与之同理。

股票市场流动性成为代币新支柱,Pre IPO 市场化出现代币化可能,股票上链也成为电子化之后的新载体,而 DAT(财库)战略更是 2025 上半年主轴。

不过要注意,美债的链上化不必多言,但是基于代币发债,以及公司债等上链还处于尝试期,但终于开始小规模实践。

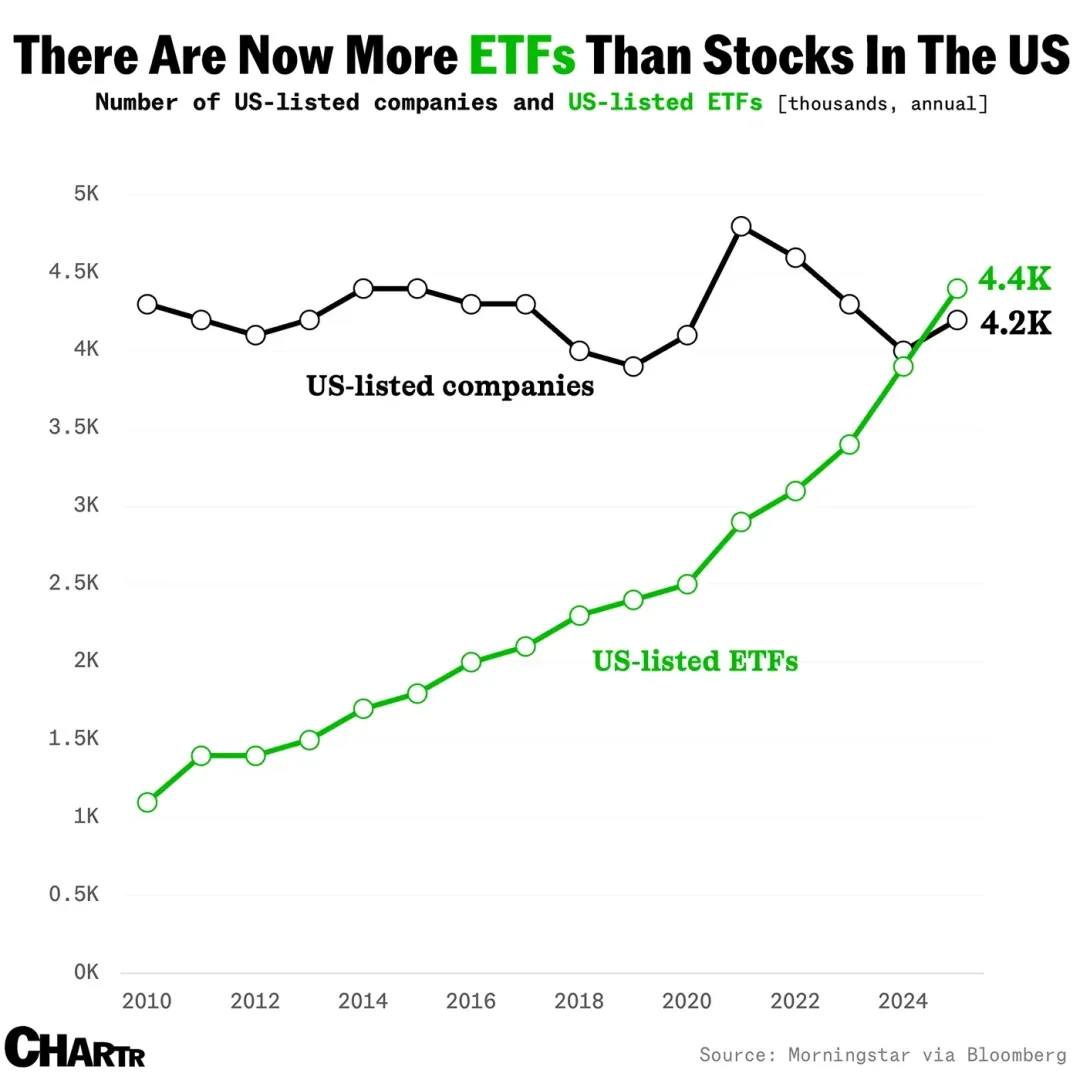

图片说明:ETF 数量增长,图片来源:@MarketCharts

稳定币成为独立叙事,代币化基金、债务会成为 RWA 新的同义词,而指数基金,锚定更多币股债概念的综合 ETF 也开始有资金进入,传统的 ETF/ 指数吞噬流动性的故事会在币圈再次上演吗?

我们无法对此进行判断,但是山寨币 DAT 和质押型 ETF 等形式已经宣告杠杆的上升周期正式出现。

图片说明:币股债结合形式,图片来源:@zuoyeweb3

代币作为抵押物,在 DeFi 和传统金融领域都日益乏力,链上需要 USDC/USDT/USDS,它们某种形式上都是美债的变体罢了,链下需要稳定币成为新风尚,在此之前,ETF 和 RWA 都已经做出自己的实践。

总结一下,市场大致出现 6 种币股债结合方式:

- ETF(期货、现货、质押、通用)

- 币股(金融化手段改造链上用途)

- 币企 IPO(Circle 代表稳定币趋势阶段性「硬顶」)

- DAT(MSTR 币股债 v.s ETH 币股 v.s ENA/SOL/BNB/HYPE 币)

- 代币化美债、基金(Ondo RWA 主题)

- Pre IPO 市场代币化(未起量,危险沉寂周期,链上改造传统金融)

杠杆周期的结束和退出时机无法预测,但可以勾勒周期的基本面貌。

理论上,当山寨币 DAT 出现时,已经是长周期的顶部,但是如同 BTC 能横盘 10 万美元附近,美元 / 美债决定彻底虚拟化,释放的动量需要市场长时间去消化,这种消化动辄以 30 年计算:布尔战争到英国放弃金本位(1931-1902=29)、布雷顿森林体系(1973-1944=29)。

一万年太久,只争朝夕,至少在 2026 中期选举前,Crypto 还有一年好时光。

图片说明:币股债市场现状,图片来源:@zuoyeweb3

统计当前的市场结构,币企 IPO 属于最高端、最小众赛道,仅有极少数币企能完成美股 IPO,这也说明,将自身作为资产售出难度最高。

退而求其次,围绕已有优质资产进行再销售会较为简单,比如贝莱德在现货 BTC 和 ETH ETF 领域已经成为无可争议的巨头,更新的质押型 ETF 和通用型 ETF 会成为竞赛新高低。

再其次,DAT(财库)策略(Strategy)公司一骑绝尘,也是唯一完成币股债三方轮动的玩家,即基于 BTC 可以发债,进而支撑股价,空余资金继续买入 BTC,说明市场认可 BTC 作为抵押物的安全性,也认可 Strategy 本身「代表」 BTC 的资产价值。

ETH 财库公司领域的 BitMine 和 Sharplink 等充其量只完成币股联动,他们没有说服市场基于自身发债的实力(不计算买币时资本运作而发债的部分),即市场部分认可 ETH 的价值,但是不认可 ETH 财库公司自身的价值,mNAV 低于 1(股价总值低于持有资产价值)只是结果。

但是只要 ETH 的价值被普遍认可,那么高杠杆竞赛就会产出赢家,最终跌穿的只是长尾财库公司,剩下的取得 ETH 的代表性,加 / 去杠杆周期后就是赢家。

之后的代币化股票目前规模比不上 DAT 和 IPO 或 ETF,反而最有应用前景,现在的股票是电子化形式,存储在各类服务器,未来的股票会直接在链上流通,股票就是代币,代币会是任意资产,Robinhood 自建 ETH L2,xStocks 来到以太坊和 Solana,SuperState 的 Opening Bell 帮助 Galaxy 代币化股票至 Solana。

未来的代币化股票会在以太坊和 Solana 之间进行对决,但是该场景想象空间也最低,更突出技术服务色彩,代表市场对区块链技术的认可,但是资产捕捉能力会传导至 $ETH 或者 $SOL。

代币化美债、基金领域隐约有成为 Ondo 单机服玩家趋势,原因在于美债和稳定币的结合分流,RWA 的未来需要开拓更多非美债领域,如同非美元稳定币,长期来看市场规模巨大,但是会一直是长期。

最后,Pre IPO 采用两种方式,第一是先集资后买股权,第二是先买股权再代币化分发,当然 xStocks 属于二级股票市场和 Pre IPO 都在做,不过核心思路都是将未公开的市场代币化激励,进而刺激非公开市场的公开化,注意这个表述,这就是稳定币的扩张之路。

但是在当前的法律框架下,还会不会留给监管套利的空间,只能说有预期,不过要经过相当长的磨合,Pre IPO 不会很快公开化,Pre IPO 的核心是资产定价权问题,这根本不是技术问题,华尔街众多分销商会全力阻止。

与之不同,股票代币化的权益分发和激励分发可以解耦,「币圈的人不在乎权益,更在乎激励」,至于股权所得报税等监管问题,在全球已经早有实践,链上化不是阻碍。

对比一下,Pre IPO 会涉及华尔街的定价权,股票代币化会放大华尔街收益,分发渠道和更多流动性进入,这是完全不同的两种情况。

上升周期趋同,下跌周期倾轧

所谓的杠杆周期,是一个自我实现的预言,任何好消息都值得涨两次,不断刺激杠杆升高,但是机构交叉持有不同抵押品,在下跌周期,会优先卖出次级币种,逃向安全抵押品,散户行动不自由,最终主动或被动吃下所有损失。

当马云买入 ETH,华兴资本购入 BNB,招银国际发行 Solana 代币化基金,一个新时代走入我们的时代:全球经济体凭借区块链保持通联。

美国是柯普定律下的极限,已经是成本最低、效率最高的统治模式,但是面临极端复杂的互相交织局面,新时代的门罗主义并不符合客观经济规律,互联网可以分割,但是区块链却奇妙天然一体,任意 L2、节点和资产都可在以太坊融为一体。

从更有机的视角,币股债的结合是庄家和散户换筹过程,和「比特币涨,山寨币涨幅跟不上,比特币跌,山寨币跌幅更深」原理类似,只不过后者更常见于链上生态。

我们来论述下这个过程:

- 上升期,机构依靠杠杆率逃向抵押品价格较低的高波动率资产,下跌期,机构会优先卖出山寨资产保持高价值资产持仓;

- 散户的过程与之相反,在上升期,散户会更多卖出 BTC/ETH 和稳定币去买入高波动性资产,但是受限于资金整体规模,一旦行情转熊,散户便需要进一步卖出 BTC/ETH 和稳定币维持山寨币高杠杆;

- 机构天然可以接受更大回撤力度,散户的高价值资产会售出给他们,而散户维持杠杆的行为也会增加机构的耐受力,进而散户需要继续卖出资产;

- 周期的结束,以杠杆的崩溃为标志。如果散户无力维持杠杆,整个周期结束,如果机构崩盘,引起系统性危机,那么依然是散户遭受最大亏损,因为此时的高价值资产已经陆续输送给其他机构;

- 对于机构来说,损失一定会社会化,对于散户而言,杠杆是自己的绞索,还得付费给机构,唯一的希望是跑在其他机构和散户之前,难度不亚于登月。

抵押品的分级和评估只是表象,核心是根据对抵押品的预期为杠杆率定价。

这个过程对于解释山寨币总会跌的更惨还有不足,可以继续补充,散户会比发行方更渴望杠杆率上升,也就是说散户希望每个资产对都是 125x,但是在下行周期,市场的实际对手盘会成为散户自己,机构往往有更多的资产配置更复杂的对冲策略,这部分也需要由散户来承担。

可以总结下,币股债让杠杆率和波动率同频,代币、股票和债务,我们用金融工程的视角潜入,假想一个部分基于美债的、采用德尔塔中性的混合稳定币,可以让一份稳定币串联起币股债三者形式,此时市场的波动性才能让对冲机制生效,甚至获利更多,即同频上升。

ENA/USDe 已经部分具备这个特点,我们来大胆预测下去杠杆周期的运动轨迹,越高的杠杆会吸引更多的 TVL 和散户交易,最终波动率会达到临界点,项目方会优先保护 USDe 锚定率,放弃 ENA 币价,随后 DAT 公司股价会下跌,机构优先撤出,散户最终接盘。

随后更可怕的多重杠杆周期会出现,ENA 财库出资人会抛售股票,以维持自身在 ETH 和 BTC 财库公司的价值,但是总会有公司无法维持,缓慢暴雷,先是小币种 DAT 被爆破,进而大币种小 DAT 公司被爆破,最终市场风声鹤唳,观测 Strategy 的风吹草动。

币股债模型下,美股市场成为最终流动性来源,最终在也会在联动效应下被击穿,这并不是危言耸听,美股有监管依然挡不住 LTCM 量化危机,现在川普带领大家一起发币,我不认为有人能阻止币股债联动的大爆发。

全球经济体在区块链上联通,此时会一并殉爆。

此时反方向运动,一切还残存流动性的地方,无论链上链下,无论币股债 6 种方式,都会成为寻求退出的机会窗口,最可怕的是链上没有美联储,最终流动性提供人缺位,只能让市场跌无可跌,最终热寂。

一切都会结束,一切都会开始。

漫长的「阵痛期」后,散户依靠送外卖逐步积攒起购买 BTC/ETH/ 稳定币的星星之火,送给机构的燎原新概念,一个崭新的周期重新开始,在消除金融魔法后,在债务出清后,依然会需要真实劳动创造的价值为一起画上句号。

可能读者会注意到,为什么不谈论稳定币周期呢?

因为稳定币本身就是周期的外在形式,BTC/ 黄金支撑摇摇欲坠的美债,稳定币支撑美元全球采用率。稳定币无法自成周期,必须和更底层资产耦合,才能具备真实收益能力,只不过稳定币会更多绕过美债,更多锚定 BTC/ 黄金等更安全的资产,如此,会让周期杠杆曲线更缓和。

结语

从六经注我,到我注六经。

链上借贷未涉足,DeFi 和 CeFi 的融合确实在进行,但是和币股关系不是很大,DAT 涉及一些,未来留给机构借贷和信用模式等文章补足。

重在考察币股债之间的结构关系,以及会创造出什么新品种和新方向,ETF 已经固化,DAT 还在厮杀,稳定币大规模扩展,链上和链下机会最大,币股和 Pre IPO 潜力无限,但是很难通过兼容方式改造传统金融,没有搭建出自身的内循环体系。

币股、Pre IPO 需要解决权益问题,但是「用解决权益的方式」无法解决,必须制造经济效应,才能冲破监管,面向监管只会陷入官僚主义的桎梏,看看稳定币的历程最为明显,农村包围城市最有效。

币企 IPO 是传统金融对加密货币的赎买和定价过程,之后会越来越平淡,要上市就尽早,概念占完就是量化估值,一如 Fintech 和制造业,想象空间会随上市数量逐步降低。

代币化美债(基金)长线布局,很难有超额利润,跟散户也没啥关系,更凸出对区块链的技术性使用。

本文主要是静态宏观框架,动态数据不足,比如彼得·蒂尔在各个 DAT 和 ETF 的配资、投资等参与情况。

以及杠杆撤出时,巨鲸和散户是反向运动,巨鲸会优先售出次级资产,保留核心资产,散户必须出售核心资产维持次级资产杠杆,也就是比特币涨,山寨不一定涨,但是比特币跌,山寨币一定会大跌,这些都需要数据来说明,但是目前力有不逮,只能先搭个静态框架理清思路。