Arthur Hayes《穩定幣的對價關係》全文:別再買Circle股票,做多比特幣吧

本文源自 Arthur Hayes 所著文章《 Quid Pro Stablecoin 》,由動區編譯、整理。

(前情提要: 瑞波Ripple申請「美國銀行執照」,執行長:獲准後$RLUSD將成穩定幣新標準 )

(背景補充: Visa、MasterCard好日子到頭了?穩定幣正在搶走生意… )

(這篇文章表達的任何觀點均為作者的個人觀點,不應作為投資決策的依據,也不應被解釋為從事投資交易的推薦或建議。)

穩定幣的利益交換

股票投資者高喊:「穩定幣、穩定幣、穩定幣、Circle、Circle、Circle。」

為什麼他們如此看漲?因為美國財長 大貝森特雞巴(編按:照不雅原意翻譯,Big Bessent Cock,BBC)說:

結果就是這張圖表:

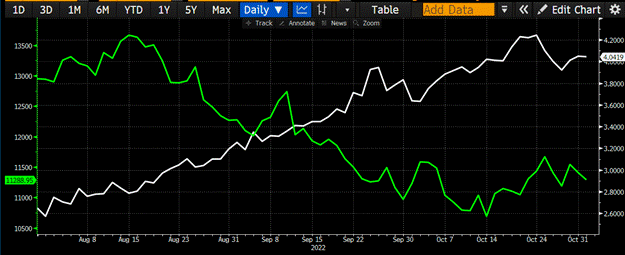

這是 Circle 與 Coinbase 市值對比圖。請注意,Circle 必須將其淨利息收入的 50% 上繳給其宗主 Coinbase。那麼,Circle 怎麼可能幾乎是 Coinbase 市值的 45% 呢?這確實引人深思…

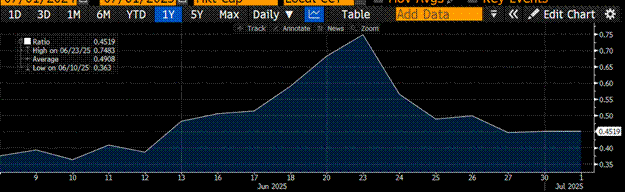

另一個結果是這張令人沮喪的圖表(因為我持有的是比特幣,而不是 $CRCL):

這張圖表顯示的是 Circle 的股價除以比特幣的價格,並以 Circle 上市時的 100 為基準。自首次公開募股以來,Circle 的表現已優於比特幣近 472%。

加密貨幣信徒應該問自己的問題是,為什麼 BBC 對穩定幣如此看好。為什麼這個《Genius法案》得到了兩黨的支持?是因為美國政治人物真正關心金融自由,還是另有玄機?或許政治人物確實關心抽象的金融自由,但崇高的理想並不能推動實際行動。穩定幣態度突然轉變背後,一定有更真實的政治原因。還記得 2019 年,Facebook 曾試圖將穩定幣 Libra 整合到其社交媒體帝國中,但由於政治人物和美國聯準會(Fed)的反對而胎死腹中。讓我們回顧一下 BBC 必須解決的主要問題,才能理解為什麼 BBC 對穩定幣如此著迷。

美國財政部長史考特·「大貝森特雞巴」(The BBC)貝森特所面臨的主要問題,與其前任珍妮特·「壞女孩」(Bad Gurl)葉倫所面臨的如出一轍。他們的上司們喜歡花錢卻不增稅;也就是說,美國總統以及眾議院和參議院的政治人物們就是這樣。

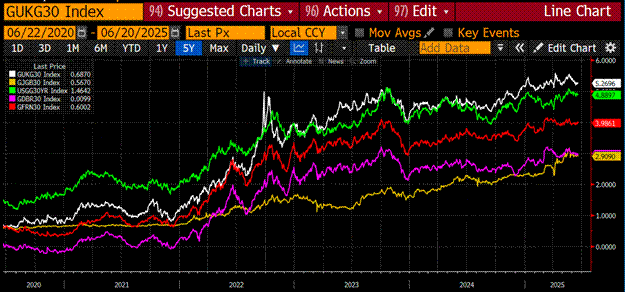

因此,財政部長的職責就是透過以可負擔的利率借貸來為政府籌資。很快地,市場就明確表示,他們不願意以高價/低收益率購買任何債務纏身的先進經濟體的長期政府債券。過去幾年,BBC 和壞女孩葉倫所目睹的正是這場末日色情風暴…屁股搖擺不停:

這些是英國(白色)、日本(金色)、美國(綠色)、德國(洋紅色)和法國(紅色)的 30 年期債券殖利率。

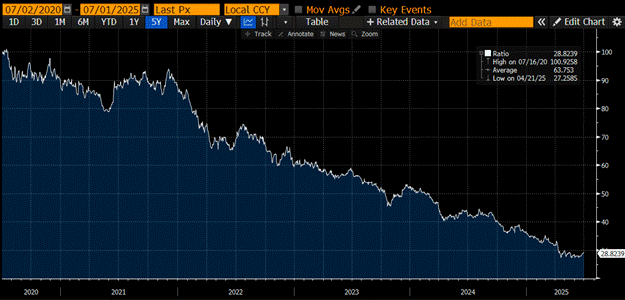

如果殖利率上升還不夠糟,這些債券的實際價值還被燒毀了。

實際價值 = 債券價格 / 黃金價格

TLT US 是一種追蹤 20 年期以上國庫券的 ETF。TLT US 除以黃金價格,並以 100 為指數。在過去五年中,長期國庫券的實際價值暴跌了 71%。

如果過去的表現還不夠糟糕,那麼葉倫和現在的貝森特還面臨著其他一些制約。財政部債券銷售團隊必須制定一個發行時間表,以實現以下目標:

為每年約 2 兆美元的聯邦赤字以及 2025 年到期的 3.1 兆美元債務籌資。

前兩張圖表顯示,國庫債務加權平均利率低於國庫券殖利率曲線的所有點。

● 金融體系發行以名義上無風險的國庫債務為擔保的信用。因此,必須支付利息;否則,政府將名義上違約,這將摧毀整個骯髒的法幣金融體系。由於整個國庫殖利率曲線都高於目前債務的加權平均利率,因此隨著到期債務將以更高的利率融資,利息支出將持續增加。

● 鑑於美國正在烏克蘭和中東地區參戰,國防預算將不會縮減。

● 隨著嬰兒潮世代進入從大型製藥公司獲得醫療照護(由美國政府支付)的黃金時期,醫療保健支出將在 2030 年代初期增加。

以避免基準 10 年期殖利率超過 5% 的方式出售債券。

● 當 10 年期殖利率接近 5% 時,由 MOVE 指數衡量的債券市場波動性會飆升,金融危機也就不遠了。

以刺激廣泛金融市場的方式出售債券。

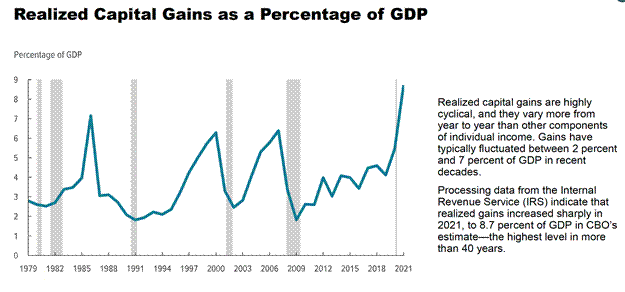

這張來自美國國會預算辦公室的圖表只涵蓋到 2021 年的數據,但它清楚地顯示,自 2008 年全球金融危機以來,隨著美國股市不斷上漲,資本利得稅收入也隨之飆升。

● 美國政府需要來自股票市場年年增長所產生的資本利得稅收入,以避免出現真正令人瞠目結舌的龐大財政赤字。

● 美國政府的存在是為了服務富有的財產所有者。在過去美好的日子裡,當婦女在廚房、黑人在田裡、印第安人在後方時,只有白人男性財產所有者才被允許投票。在現代美國,儘管普選權普及,但權力仍然源於控制上市公司的財富,導致政府政策富裕並鞏固了約 10% 擁有超過 90% 股票市場財富的家庭。政府偏袒財產所有者最明顯的例子之一是,在 2008 年全球金融危機 (GFC) 期間,聯準會印鈔拯救銀行和更廣泛的金融體系,但銀行仍然被允許沒收人們的房屋和企業。富人社會主義,窮人資本主義!有了這樣的記錄,紐約市市長候選人曼丹尼如此受歡迎也就不足為奇了;窮人們也想要一點社會主義。

當聯準會實施量化寬鬆(QE)時,財政部長的工作很輕鬆。聯準會印鈔並購買債券,這使得美國政府能夠大量舉債,並推高了股市。但現在,聯準會至少在表面上必須表現出正在對抗通膨,這個崇高的機構既不能降息也不能進行量化寬鬆。財政部必須獨立承擔重任。

截至 2022 年 9 月,由於歷史上和平時期美國聯邦赤字規模空前龐大,以及聯準會的鷹派立場,市場決定賣出債券。10 年期公債殖利率在兩個月內幾乎翻了一倍,股市比夏季高峰下跌了近 20%,然後「壞女孩」葉倫穿上她的紅底鞋,開始工作。

在赫德森灣資本( Hudson Bay Capital )撰寫的一篇論文中,這被稱為「激進財政部發行策略」(ATI),葉倫開始發行比附息債券更多的國庫券。[1] 在接下來的兩年裡,由於聯準會逆回購協議(RRP)餘額的下降,2.5 兆美元被注入金融市場。如果目標是達到我上面列出的三個條件,那麼葉倫的 ATI 政策成功地達到了目的。那是過去,但現在的 BBC 呢?在目前的環境下,他將如何實現同樣的目標?RRP 幾乎已經空了;他將從哪裡找到數兆美元的、閒置在資產負債表上且願意以高價和低殖利率購買國債的資金呢?

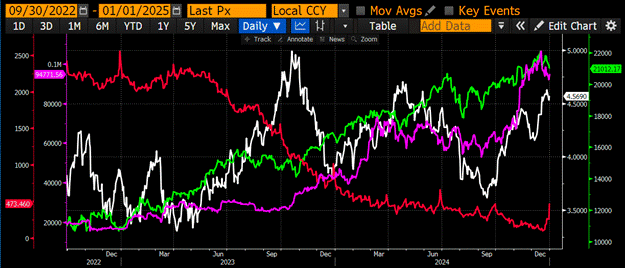

2022 年第三季度表現不佳。下方顯示那斯達克 100 指數(綠色)和 10 年期公債殖利率(白色)的圖表顯示,隨著殖利率飆升,股市也隨之大跌。

ATI 政策有效地降低了 RRP(紅色)並推高了那斯達克 100(綠色)和比特幣(洋紅色)等金融資產。10 年期國債殖利率(白色)從未突破 5%。

由大型「大到不能倒」(TBTF)銀行擁有的兩筆資金,只要存在必要的獲利潛力,即可隨時購買數兆美元的國債。它們是活期/定期存款和在聯準會持有的準備金。

[2] 我專注於八家 TBTF 銀行,因為它們的存在和盈利能力都建立在政府擔保其債務的基礎上,而且銀行法規的制定對它們而言比非 TBTF 銀行更有利。因此,只要能提供一些微薄的利潤,它們就會按照政府的要求行事。BBC 要求它們購買其該死的債券,作為回報,他將以無風險的報酬來回報它們。

我認為 BBC 對所有「穩定幣」相關事物如此興奮的原因是,透過發行穩定幣,TBTF 銀行將能釋放高達 6.8 兆美元的國庫券購買力。這些閒置的存款隨後可以在法幣金融體系中重新槓桿化,以推升市場。在下一節中,我將逐步說明我的模型,探討穩定幣的發行如何導致國庫券的購買以及 TBTF 銀行盈利能力的提升。

在討論完穩定幣與國庫券的流向後,我將簡要解釋如果聯準會停止支付準備金利息,將如何釋放高達 3.3 兆美元的資金用於購買國債。這將是另一個政策上不屬於量化寬鬆,但卻能對比特幣等固定供應貨幣資產產生相同積極影響的例子。

讓我們來了解一下 BBC 最愛的新貨幣「火箭炮」:穩定幣。

穩定幣的流動

我的預測基於幾個關鍵假設:

國庫券獲得補充槓桿率(SLR)的全部或部分豁免

– 豁免意味著銀行無須為其國庫券投資組合保留權益資本。全面豁免意味著銀行可以利用無限槓桿購買國庫券。

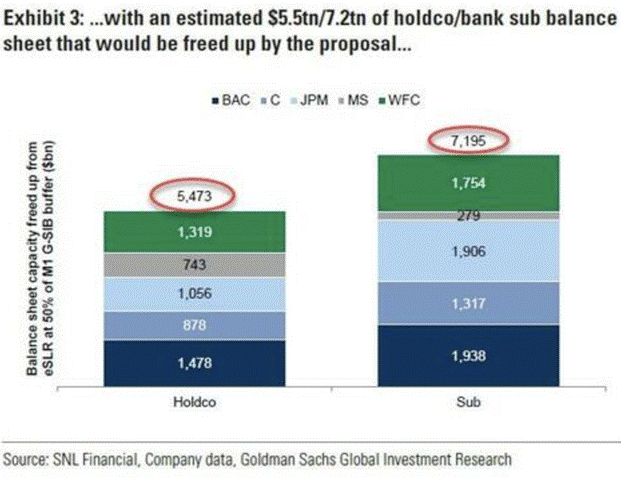

– 聯準會剛投票決定減少銀行對國債持有的資本要求;首波影響將在未來三到六個月內顯現。據估計,此提案將釋放 5.5 兆美元的銀行資產負債表容量,用於購買國債,如上圖所示。市場具有前瞻性,因此此購買力將開始在國債市場前端發力,導致在其他條件不變的情況下殖利率下降。

銀行是追求利潤最小化損失的組織。

● 從 2020 年到 2022 年,聯準會和財政部敦促銀行大量購買國債;銀行因其較高的殖利率而大量購買了較長期附息債券。到 2023 年 4 月,由於聯準會政策利率在 1980 年代初以來上升最快,這些債券的損失導致三家銀行在一周內倒閉。 [3] 在「大到不能倒」的銀行中,美國銀行因其持有到期債券組合的損失超過其總權益資本,如果被迫按市值計價其債券組合,該銀行將資不抵債。為平息危機,聯準會和財政部透過銀行定期融資計畫(BTFP)有效地將整個美國銀行體系國有化。非 TBTF 銀行仍然可能虧損,但是,如果國債損失導致破產,管理層將被解職,銀行將被賤賣給傑米·戴蒙或其他 TBTF 銀行。 [4] 因此,銀行資訊長們不願大量購買長期國債,以免聯準會再次透過升息進行割韭菜。

● 銀行將購買國庫券,因為它們實際上是高收益的、接近零存續期的類現金工具。

● 銀行只會在高淨利息收益(NIM)且只需投入極少甚至無需投入資本的情況下,用存款購買國庫券。

摩根大通最近宣布計畫推出一種名為 JPMD 的穩定幣。JPMD 將藉助由 Coinbase 在以太坊基礎上建立的第二層區塊鏈 Base 運行。因此,摩根大通將擁有兩種存款。第一種我將稱之為普通存款。普通存款仍然是數位形式的,但要在金融體系內轉移它們需要銀行間傳統系統的相互溝通和大量的人工監督。普通存款的轉移時間為週一至週五,上午 9 點至下午 4 點 30 分。普通存款的收益微薄;聯邦存款保險公司(FDIC)估計,普通活期存款的平均收益率為 0.07%,一年期定期存款為 1.62%。

第二種存款是穩定幣,或稱 JPMD。JPMD 運行在公共區塊鏈上,在這裡是 Base。客戶可以全天候 24/7 使用他們的 JPMD。法律規定 JPMD 不能支付利息,但我猜想摩根大通會透過提供豐厚的現金回饋消費優惠,來吸引客戶將普通存款轉換為 JPMD。目前尚不清楚是否允許提供質押收益。

質押收益 :這指的是客戶將其 JPMD 鎖定在摩根大通,當穩定幣被鎖定時,它會產生收益。

客戶將資金從普通存款轉移到 JPMD,因為 JPMD 更實用,而且銀行提供現金回饋優惠。總體而言,TBTF 銀行估計擁有 6.8 兆美元的活期和定期存款。 [5] 很快地,由於穩定幣是更好的產品,普通存款將會轉換成 JPMD 或其他 TBTF 銀行發行的類似穩定幣。

為什麼摩根大通要費力勸客戶從普通存款轉換到 JPMD 呢?首先是降低成本。如果所有普通存款都變成 JPMD,那麼摩根大通就可以有效淘汰其合規和營運部門。讓我來解釋為什麼傑米·戴蒙在得知穩定幣的實際運作方式後會如此興奮。

合規在很大程度上由監管機構制定並由大量使用 1990 年代早期技術的人員來執行。規則的結構是:如果這樣,就那樣。這些「如果…那麼…」的關係可以由一位資深合規主管解讀,並编碼成人工智慧代理能夠完美遵循的規則。由於 JPMD 透過所有公開位址的公開性質提供了完全的透明度,一個經過相關合規法規文本訓練的人工智慧代理可以完美地確保某些交易永遠不會被批准。人工智慧還可以立即準備監管機構要求的任何報告。而監管機構反過來可以驗證數據的正確性,因為所有數據都存在於公共區塊鏈上。總體而言,TBTF 銀行每年在合規以及遵守銀行法規所需的營運和技術上花費 200 億美元。 [6] 透過將所有普通存款轉移到穩定幣,這筆費用將有效地減少到零。

摩根大通推動 JPMD 的第二個原因是,它允許該銀行以穩定幣託管資產(AUC)無風險地購買數十億美元的國庫券。這是因為國庫券幾乎沒有利率風險,但實際上可以產生聯邦基金利率的收益。請記住,TBTF 銀行在新 SLR 下擁有 5.5 兆美元的國債購買能力。銀行需要找到一筆閒置的現金,用來購買所述債務,而它們穩定幣持有的存款正是完美的選擇。

有些讀者可能會反駁說,摩根大通已經可以用其普通存款購買國庫券。我的回答是,穩定幣是未來,因為它們創造了更好的客戶體驗,並允許 TBTF 銀行削減 200 億美元的成本。光是這項成本節約就能促使銀行擁抱穩定幣;額外的淨利差只是錦上添花。

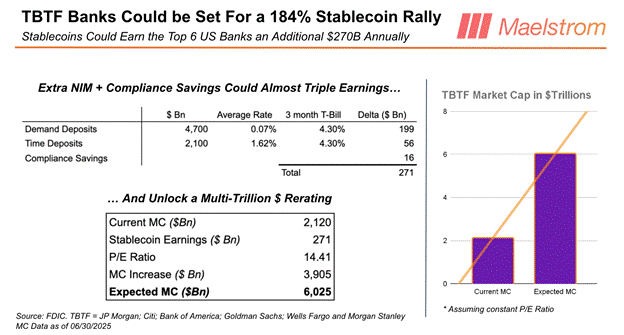

我知道許多讀者都想把他們辛苦賺來的錢投入 Circle ($CRCL) 或下一個閃亮的新穩定幣發行商。但請不要忽視 TBTF 銀行穩定幣的獲利潛力。如果我們以 TBTF 銀行平均本益比 14.41 倍,乘以成本節約和穩定幣淨利差(NIM)潛力,結果是 3.91 兆美元。TBTF 銀行目前的總市值約為 2.1 兆美元,這意味著穩定幣平均可以將 TBTF 銀行股價推高 184%。如果有一種非共識的交易是投資者可以大規模執行的,那麼根據這個穩定幣理論,就是做多 TBTF 銀行等權重一籃子股票。

競爭呢?

別擔心;《天才法案》確保非銀行發行的穩定幣無法大規模競爭。該法案明確禁止像 Meta 這樣的科技公司推出自己的穩定幣;它們必須與銀行或金融科技公司合作。當然,理論上任何人都可以獲得銀行執照或收購現有的銀行,但所有新所有者都必須獲得監管機構的批准。看看這需要多久。另一項將穩定幣市場交給銀行的條款是禁止向穩定幣持有人支付利息。如果無法在向持有人支付利息方面競爭,金融科技公司將無法以可負擔的方式從銀行吸取存款。即使是像 Circle 這樣成功的發行商,也永遠無法利用 6.8 兆美元的 TBTF 普通存款。此外,像 Circle 這樣的金融科技公司和小銀行不像 TBTF 銀行那樣享有政府對其負債的擔保。如果我的母親要使用穩定幣,那會是 TBTF 銀行發行的。像她這樣的嬰兒潮世代永遠不會使用金融科技公司或小銀行,因為他們不信任它們,原因就是缺乏政府擔保。

美國川普總統的加密貨幣沙皇大衛·薩克斯對此表示同意。我敢肯定,許多企業加密貨幣捐助者都因為在付出所有加密貨幣競選捐款後,結果卻被悄悄地排除在利潤豐厚的美國穩定幣市場之外而感到惱火。或許他們應該改變策略,真正倡導真正的金融自由,而不是只在 TBTF 銀行執行長的糞桶下放一張凳子。

簡而言之,TBTF 銀行採用穩定幣消除了金融科技公司在存款基礎上的競爭,減少了昂貴且經常無能的合規人員需求,無需支付利息而提高了其淨利差,最終推高了其股價。作為 BBC 賦予的穩定幣特權的回報,TBTF 銀行將購買高達 6.8 兆美元的國庫券。

ATI:壞女孩葉倫:穩定幣:BBC

接下來,我將討論 BBC 如何從聯準會的資產負債表中釋放出另外 3.3 兆美元的閒置準備金。

準備金利息(IORB)

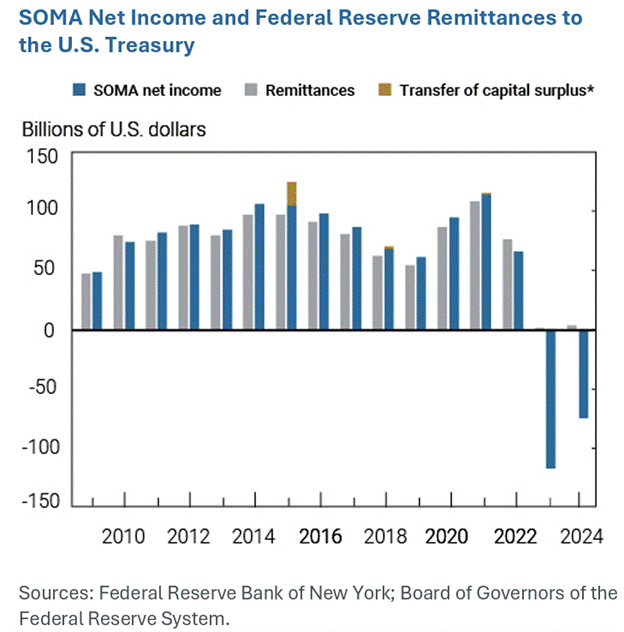

在 2008 年全球金融危機之後,聯準會決定銀行永遠不會因為缺乏準備金而倒閉。聯準會透過向銀行購買國債和抵押貸款證券來創造閑置在其資產負債表上的準備金;這被稱為量化寬鬆。理論上,銀行可以將在聯準會持有的準備金轉換為流通貨幣,然後貸出,但它們拒絕這樣做,因為聯準會印鈔支付它們足夠的利息。聯準會對這些準備金進行滅菌,以防止通貨膨脹飆升。聯準會面臨的問題是,隨著它們提高利率,準備金利息(IORB)也隨之增加。這並不好,因為隨著聯準會提高利率,其債券投資組合的未實現損失也隨之增加。因此,聯準會已經資不抵債,並處於負現金流狀況。然而,負現金流狀況純粹是一種政策選擇,可以改變。

美國參議員泰德·克魯茲最近思索,聯準會或許應該停止支付準備金利息(IORB)。那將迫使銀行將閒置準備金轉換為國債,以彌補損失的利息收入。具體而言,我認為它們將因其高收益和類現金的特性而購買國庫券。

參議員泰德·克魯茲一直在推動他的參議院同事結束聯準會支付銀行準備金的能力,認為這項改變將大大有助於降低赤字。

— 來源: 路透社

聯準會為何要印鈔,並阻止銀行資金支援帝國?政治人物沒有理由反對這項政策改變。民主黨和共和黨都喜歡財政赤字;為何不讓他們透過釋放 3.3 兆美元的銀行購買力進入國債市場來花費更多?鑑於聯準會不願意協助川普團隊為「美國優先」計畫提供資金,我相信共和黨立法者將利用他們在兩院的多數優勢,剝奪聯準會的這項權力。因此,下次殖利率飆升時,立法者將準備好釋出這股資金洪流來資助他們揮霍無度的開支。

在總結這篇文章,暢談 BBC 任內勢必將創造的美元流動性之前,我想先談談 Maelstrom 在現在到第三季度之間的謹慎佈局。

警世故事

儘管我非常看漲,但我認為在川普的支出法案,也就是「美麗大帳單」通過後,美元流動性可能會出現短暫的停滯。

該法案目前的內容是提高債務上限。儘管許多條款會在政治人物之間進行協商,但川普不會簽署一份沒有提高債務上限的法案。他需要額外的借款能力來資助他的議程。目前沒有跡象表明共和黨會試圖迫使政府縮減開支。對交易者來說,問題是當財政部恢復淨借款時,美元流動性會受到什麼影響?

從 1 月 1 日起,財政部繼續主要透過提取其支票帳戶,即財政總帳戶(TGA),來為政府提供資金。截至 6 月 25 日,TGA 餘額為 3640 億美元。根據財政部在最近一次季度再融資公告中的指引,如果今天提高債務上限,TGA 餘額將透過發行債務補充至 8500 億美元。這將導致美元流動性收縮 4860 億美元。唯一可能緩解負面衝擊的主要美元流動性項目是,如果資金從目前為 4610 億美元的逆回購操作(RRP)中流出。

這並非因為 TGA 補充而帶來比特幣的絕佳做空機會。這是一個謹慎行事、牛市可能在短時間內中斷的交易情境。我認為從現在開始到八月傑克森洞聯準會主席鮑威爾的演講,市場將會橫盤整理或小幅下跌。如果 TGA 補充證明會對美元流動性產生負面影響,那麼下行目標是 9 萬至 9 萬 5 千美元。如果補充證明沒有太大的影響,比特幣將在 10 萬美元區間盤整,沒有決定性突破歷史新高 11 萬 2 千美元。我有一種預感,鮑威爾將宣布量化緊縮的結束和/或其他看似平淡但極其重要的銀行監管變革。到九月初,債務上限將被提高,TGA 大部分補充完畢,共和黨人將專注於發放福利,這樣他們就不會在 2026 年 11 月在自己的選區慘敗。然後,綠色燭台將由貨幣創造的激增推動,刺穿空頭。

從現在到八月底,Maelstrom 將重點配置質押的 USDe (Ethena USD)。我們已經清空了所有流動性差的加密貨幣倉位。根據價格走勢,我們也可能會減少比特幣的風險配置。在 4 月 9 日左右買入風險較高的加密貨幣,可以在三個月內獲得兩到四倍的收益。如果沒有明確的流動性催化劑,風險較高的加密貨幣市場將會受到重創。在此之後,我們可以放心地抄底,或許在 2025 年第四季度末或 2026 年第一季度初再次出現法幣流動性停滯之前,賺取五到十倍的收益。

勾選清單

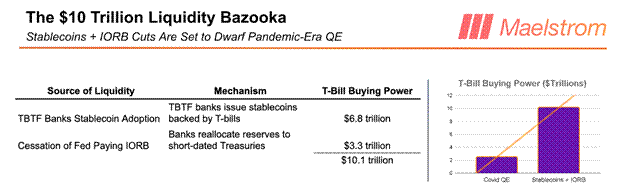

TBTF 銀行採納穩定幣,創造高達 6.8 兆美元的國庫券購買力。

聯準會停止支付準備金利息(IORB),創造高達 3.3 兆美元的國庫券購買力。

長期來看,由於 BBC 的政策,將有 10.1 兆美元的資金湧入國庫券市場。如果我的預測正確,這 10.1 兆美元的流動性注入將對風險資產產生與「壞女孩」葉倫 2.5 兆美元注入相同的效應……狂漲吧!

這是 BBC 政策「利箭袋」中可隨時取出的另一支流動性箭矢。當川普的「美麗大帳單」通過且債務上限提高後,這支箭矢將會派上用場。在此之後不久,投資者將會再次擔憂,國債市場該如何消化大量即將發行的債務而不致崩潰。

你們有些人還在等待貨幣戈多。你們在等待聯準會主席鮑威爾宣布新一輪無限量化寬鬆和降息,然後才賣出債券並買入加密貨幣。這不會發生,至少在美國明確與俄羅斯、中國和/或伊朗發生激烈戰爭,或大型系統重要性金融機構瀕臨崩潰之前不會。即使是經濟衰退也無法讓戈多出現。所以,別再聽坐在傻瓜椅子上的呆瓜了,開始聽這位揮舞著巨大雞巴的男人吧。

接下來幾張圖表將顯示投資者等待貨幣戈多所付出的機會成本。

聯準會資產負債表(白色)伴隨著聯邦基金有效利率(金色)的上漲而下跌。你可能會認為比特幣和其他風險資產在這段時間內會下跌。

壞女孩葉倫不願讓富人失望,因此她進行了 ATI。比特幣(金色)上漲了 5 倍,同期 RRP 餘額下降了 95%。

別再犯同樣的錯誤了。許多財務顧問仍建議客戶購買債券,因為預計債券殖利率將下降。我同意全球央行將會降息並印鈔,以防止其政府債券市場崩潰。此外,如果央行不採取行動,財政部也會採取行動。這正是我在這篇文章中提出的論點;我相信貝森特透過支持穩定幣監管、SLR 豁免和停止支付準備金利息,可以為國債釋放高達 10.1 兆美元的購買力。但是,如果你持有債券賺取 5% 或 10% 的報酬又如何呢?你將錯過比特幣飆升 10 倍達到 100 萬美元,或那斯達克 100 指數在 2028 年飆升 5 倍達到 10 萬點的機會。

真正的穩定幣博弈並非押注於像 Circle 這樣老舊的金融科技公司——而是要明白美國政府剛把啟動數萬億美元流動性原子彈的鑰匙交給了特大型銀行,表面上這是「創新」。這不是區塊鏈金融。這不是金融自由。這是披著以太坊外衣的債務貨幣化。如果你還在等鮑威爾在你耳邊輕語「無限量化寬鬆」才敢冒險,那麼恭喜你——你就是出貨給人家的人。

相反地,做多比特幣,做多摩根大通,忘記 Circle 吧。穩定幣的木馬已經進入了堡壘,當它打開時,裡面裝載的並非自由主義的夢想——而是旨在維持股價膨脹、赤字有資金、嬰兒潮世代保持鎮靜的國庫券購買流動性。不要袖手旁觀,等待鮑威爾為牛市加持。BBC 已經夠興奮了,是時候讓他用流動性汁液潤澤世界了。

?相關報導?

重新審視穩定幣的三難困境:當前去中心化的衰落

從京東試水穩定幣,看 Web3 從業者的下一個增長藍海

The Open Platform is first unicorn in Web3 ecosystem in Telegram at $1bn valuation

Dubai, United Arab Emirates, 3rd July 2025, Chainwire...

Gate and xStocks Forge Alliance to Unleash World’s First Tokenized Futures Market

Gate is collaborating with xStocks to launch the world’s first tokenized futures market by bridging ...

Ispoverse Taps Conflux Blockchain for Scalable, Secure Web3 Gaming Infrastructure

Ispoverse has revealed a strategic partnership with Conflux, a permissionless L1 blockchain, to comb...