原文来自 The Defi Report

编译|Odaily星球日报 Golem( @web3_golem )

编者按:“那个什么季好像要来了”,此前人们在社交媒体上已不敢在直呼山寨季的大名,因为经历过太多失望。但 5 月 8 日,时隔 3 个月,BTC 再次站上 10 万美元时,主流山寨币也集体上涨,其中 ETH 的表现最为亮眼, “ 3 天暴涨 40% 以太坊发生了什么”的话题更是登上抖音热榜第一 ,1co nfirmation 创始人 Nick Tomaino 甚至放出 ETH 最终将超越 BTC 的豪言。

但价格上涨并不代表 ETH 的基本面发生了重大变化,市场仍存在对以太坊的质疑以及对其最大竞争对手 Solana 是否会超越它的讨论。 2023 年 1 月,SOL 的交易价格比 ETH 低 97% ,如今 SOL 的价格仍比 ETH 低 90% 以上,ETH 市值仍是 SOL 的三倍以上。SOL 真的有超越 ETH 的可能吗?

The DeFi Report 的研究人员认为从基本面来看,即使超越不了,SOL 的价格也绝对不应该低于 ETH 90% 以上, 过去的分析中主要以费用、DEX 交易量、稳定币供应量及交易量、总 TVL 等指标来比较这两个网络。 The DeFi Report 本期的报告 重点转向比较 ETH 和 SOL 代币持有者可获得的实际价值上,统计发现 SOL 代币持有者获得的实际价值是 ETH 的 3.6 倍,因此认为市场目前对 ETH 的估值已经高于 SOL。 Odaily星球日报将全文编译如下,enjoy~

代币持有者可获得的实际价值

Solana

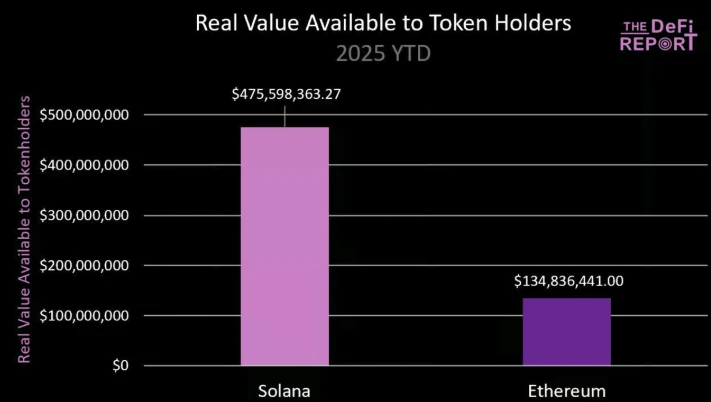

Solana 代币持有者/质押者可获得的实际价值 = 验证者赚取并与质押者分享的 Jito Tips (MEV)。这不包括新发行的 SOL、基础费用、优先费用或 MEV 猎人赚取的 MEV。

上图中 Solana 的 4.75 亿美元是 Jito 对所有运行 Jito Tips 路由器和区块引擎的验证者收取 6% 的费用后的净值。如果您持有 SOL,您可以质押到受信任的验证者/LST,例如 Helius (hSOL),它向质押者收取 0 美元的佣金。在这种情况下,SOL 质押者可以获得通过 Jito 运行的 94% 的 MEV(Solana 的 95% 质押在 Jito 上运行)。

以太坊

以太坊代币持有者/质押者可获得的实际价值 = MEV + 验证者赚取并与质押者分享的优先费用。它不包括新的 ETH 发行量、基础费用、区块费用,以及 MEV 猎人和区块构建者保留的 MEV 份额。

上图中以太坊 1.34 亿美元的估算已扣除了 Lido(以太坊上最值得信赖的流动性质押提供商)收取的 10% 费用。

Solana 是纳斯达克和 DTCC 结合体

以太坊的 TVL 是 Solana 的 6.6 倍,稳定币供应量是 Solana 的 10 倍。 然而,就年初至今代币持有者获得的实际价值而言,Solana 代币持有者获得的实际价值是以太坊的 3.6 倍。 因为网络的 执行力和流通速度决定了实际价值,验证者和代币持有者才能将 TVL 货币化。

在传统金融 (TradFi) 中,纳斯达克负责执行力和流通速度,DTCC(Depository Trust & Clearing Corporation)负责托管/结算。以太坊越来越像 DTCC(托管 + 结算/L2 交易的会计), Base 和其他 L2 平台越来越像纳斯达克(处理执行/速度)。而 Solana 则越来越像两者的结合体。

将纳斯达克 + DTCC 整合成一个解决方案意味着 SOL 持有者可以获得执行/速度服务产生的 100% 价值,而 ETH 持有者只能获得大约 10% 的价值(通过销毁 ETH 从 L2 平台获得)。 以太坊虽然拥有这些资产,但它们却在L2上流通,目前的问题是 ETH 代币持有者最终能否获得这些价值——而 Solana 目前还没有这个问题。

除了 Sanctum 平台上的一些创新型 LST 外,Solana 验证者能够获得用户交易中 100% 的优先交易费(不与质押者分享)。Jito 想要改变这种现状,DAO 目前有一项 治理提案 ,将更新小费路由器,除了目前已路由并支付给质押者的 MEV 之外,还包含优先费用。据 Jito 称,预计该提案将在未来几个月内实施。

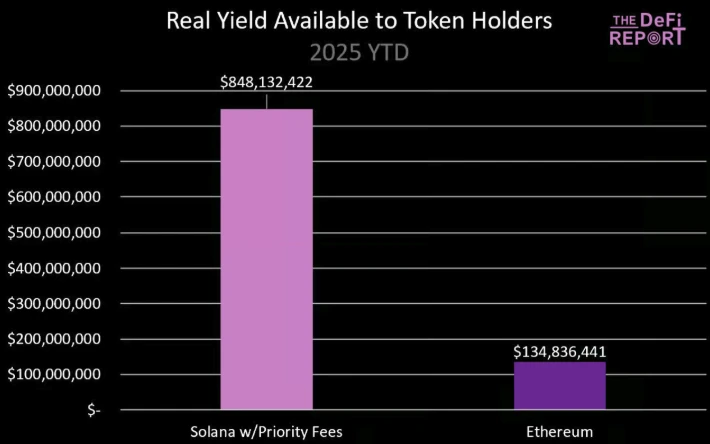

如果加上优先费用(扣除小费路由器费用后为 3.72 亿美元),今年迄今的数据如下:

目前尚不清楚验证者选择分享优先费用的意愿有多强烈,但我们希望在此添加这些内容,以便您了解未来数据可能会如何变化。

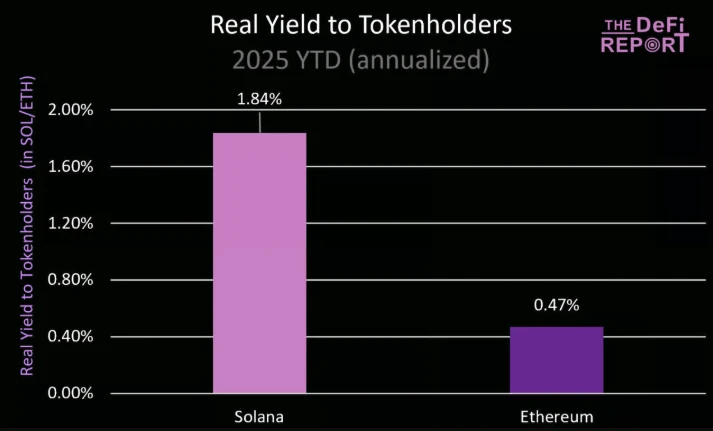

实际收益率

下图将以上数据转化为年化实际收益率(以 SOL 和 ETH 为单位):

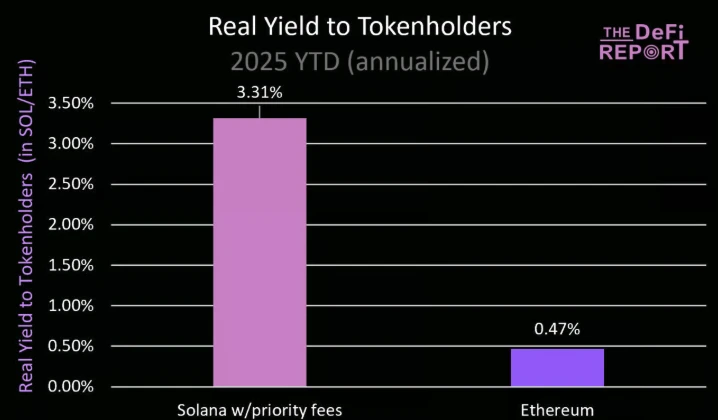

如果再包含 Solana 的优先费用,Solana 代币持有者获得实际年化收益为 3.31% :

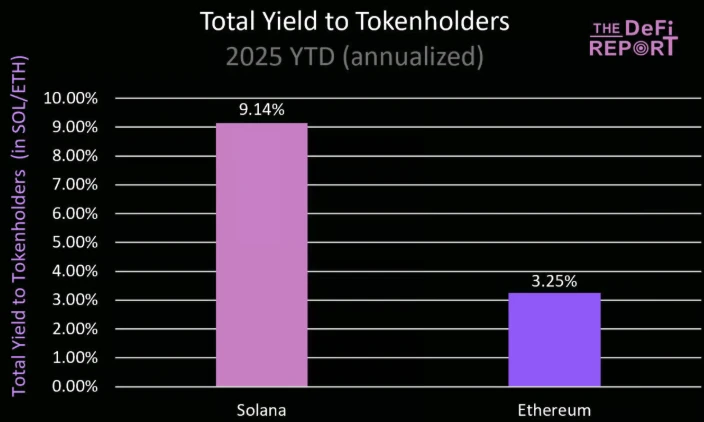

总收益率(包含发行/网络通胀)

通过质押资产,代币持有者可以获得新发行的供应/发行量(用于激励验证者/质押者提供服务)。这是加密网络与传统公司之间的关键区别,因为公司股东无法避免股权稀释。

Solana 的“发行收益率”为 7.3% ,基于截至 2025 年 5 月 6 日的实际网络发行量,以太坊的“发行收益率”为 2.78% 。 截至目前,Solana 已发行 940 万枚代币,这些代币将支付给网络上质押在验证节点内的 SOL(截至 2025 年 5 月 6 日,平均质押量为 3.85 亿)。以太坊已给网络上质押在验证节点内的 3430 万枚代币支付了 329, 380 枚 ETH。

由于以太坊网络通胀率极低(根据年初至今的实际数据,年化通胀率为 0.64% ),其“发行收益率”已趋于正常化。Solana 的“发行收益率”可能会继续下降,因为网络通胀率目前为 4.5% ,并且每年下降 15% ,直至达到 1.5% 的最终水平。

实际价值来源

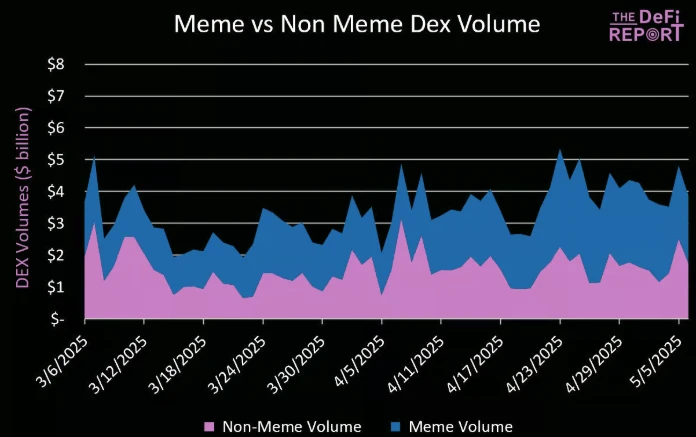

Meme 币已贡献了 Solana DEX 一半以上的交易量(过去几个月增长了 51% ),SOL/USD 约占 Solana DEX 交易量的 35% ,其余 14% 为稳定币、LST 和其他资产。

这对 Solana 来说是一个问题吗? 是也不是。

显然,投机是加密货币中最强大的需求之一,Solana 通过提供更好的用户体验,找到了产品与市场的契合点, 这种情况短期内不会消失。 此外,Meme 币交易也在对系统进行压力测试,并为基础设施提供商提供宝贵的反馈。

今天是 Meme,或许明天流行的就是股票、债券、货币和私人资产, 这可能才是 Solana 的目标。 目前以太坊主网上的 DEX 交易量中,仅有 1-2% 是 Meme 币,稳定币交易量约占一半,ETH/稳定币的交易量和其他项目代币分别占交易量的 20% 左右。

但目前 Base 上大约 50% 的 DEX 交易量来自 Meme,其中绝大多数都是新流行的 Meme。

MEV

一些加密货币分析师认为,随着基础费用的压缩/商品化,MEV(用户为时间敏感型交易支付的价值)是 L1 中唯一能够持续的长期价值。 我们不同意这种观点,但我们确实认为 MEV 将推动大部分经济效益。因此,有必要阐明 MEV 在 Solana 和以太坊上的运作方式差异,以及对 L2 可能产生的影响。

以太坊

以太坊有一个内存池,所有交易在排序并提交给验证者之前都会经过这个内存池。这就是获取 MEV 的地方,主要参与者有:

-

搜索者(机器人):这些机器人使用机器学习算法来识别内存池中的盈利机会。

-

区块构建者:区块构建者负责构建区块。换句话说,他们将交易按区块排序,并在此过程中接受搜索者的“贿赂”。

-

验证者:区块构建者(附带小费)提交区块后,验证者会批准这些区块。

工作流程:

用户提交交易 —> 以太坊内存池 —> “搜索者”(机器人)识别价值(套利、三明治攻击、清算)—> 向区块构建者提交替换交易(附带小费)—> 区块构建者打包交易 —> 提交给验证者(附带小费)—> 验证者批准交易,并保留大部分小费(区块构建者和搜索者保留一部分)。

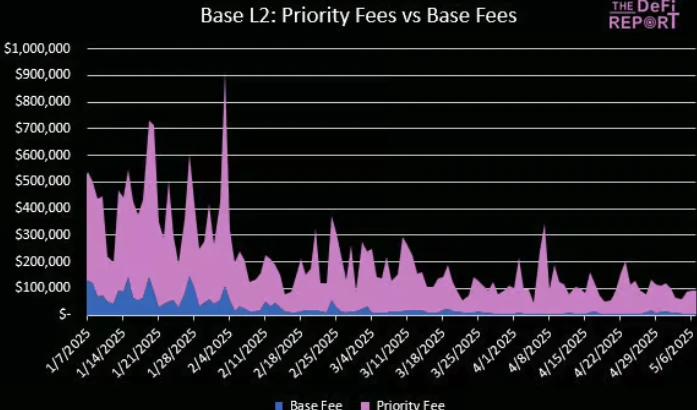

以太坊面临的最大未知数是如果大部分交易都如预期那样转移到 L2,MEV 会怎样?

我们认为 MEV 将已优先手续费的形式转移到 L2。下图显示,Base 85% 的手续费来自优先手续费。

Solana

Solana 没有内存池,但它拥有像 Jito 这样的专用验证器客户端,这些客户端实现了某种形式的滚动式、私有的内存池。

工作原理:

Jito 的区块引擎会创建一个非常短暂(约 200 毫秒)的窗口,搜索者可以在该窗口提交交易包,以便将其纳入下一个区块。这个滚动内存池并非公开,但连接到 Jito 基础设施的搜索者可以访问,从而允许他们在这个短暂的窗口内发现并利用潜在的套利机会。

搜索者通常通过运行自己的全节点或 RPC 端点直接监控链上状态(例如,订单簿、流动性池)。他们通过观察由已确认交易引起的状态变化来检测套利机会,而不是通过查看内存池中的待处理交易。

当盈利机会出现时(例如 DEX 之间的价格不平衡),机器人会快速构建并提交自己的交易(通常通过 Jito 或类似的中继),希望抢在其他人之前抓住机会。

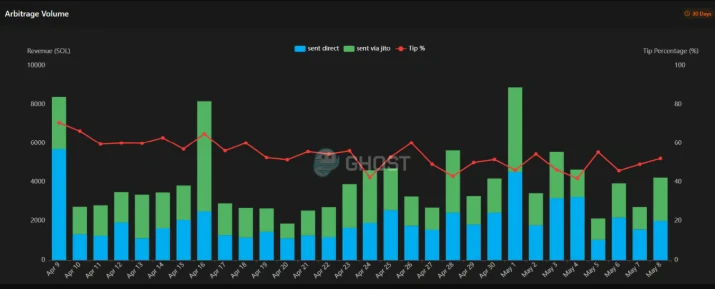

目前,Solana 上大约 50% 的套利 MEV 都是通过 Jito 进行的(该价值通过小费路由器与质押者共享):

数据:sandwiched.me

如果你投资这些网络,就需要了解作为代币持有者,如何通过质押为你积累 MEV。同时 与 ETH 持有者相比,SOL 持有者目前更有机会获得 MEV(以及可能的优先手续费)。

总结

SOL 的交易价格是否应该比 ETH 低 93% 呢? 从基本面来看,绝对不是。即使考虑到 ETH 卓越的网络效应、去中心化、资产担保等因素,价格差异幅度仍然过大。

我们的结论是,基于 ETH 的网络效应和 TVL,市场目前对 ETH 的估值高于 SOL。

ETH 的宏观背景是,它将成为股票、债券、货币/稳定币、私人资产等数万亿代币化资产的家园, 未来可能会如此。 但最终,投资者应该关注 ETH 如何从这些资产中获取真正的价值。

因为投资者具有选择权,如果另一条链能够持续为代币持有者带来更多价值,那么从长远来看,会有更多资本流向该资产。 正如本杰明·格雷厄姆曾经所言:“短期来看,市场是一台投票机器。但长期来看,它 一台称重机。”

ETH 可以通过再质押和 blob 费用调整来尝试转变这一情况。例如使用 EigenLayer 进行数据可用性(DA)的 MegaETH,ETH 持有者可以通过再质押的 ETH 从这些网络中捕获额外的实际价值。

但必须明确的一点是, 如今,加密资产很少基于基本面进行交易。 尽管我们相信价格始终会回归价值,但目前情况并非如此。 市场叙事、趋势、影响力和流动性状况等仍然是推动市场的因素。

当然,过去几年 ETH 在叙事中一直处于劣势,但这种情况在近期价格上涨后也 在好转。 对于价值 2200 亿美元以上的资产来说,单日上涨 20% 也不是件小事。

记住:加密市场具有极强的反身性,价格 —> 叙事 —> 基本面。ETH 近期的骚动是否是一个 更大行情的开始,我们拭目以待。