基于对120张图表的分析 了解截至2022年第四季度Web3和数字资产的现状

作者:Joel John

来源:推特

最近,围绕web3和数字资产,存在很多FUD,典型的熊市氛围了。

本文大约汇编了120张图表,让我们来看看2022年第四季度Web3和数字资产的现状。

本文提供的数据将涉及比特币、以太坊、稳定币、DeFi、DAO、NFT、元宇宙和游戏、新兴主题-跨链桥、可扩展性和消费者社会、移动应用的使用和交易所存款行为。

数据来源:Glassnode、Nansen、Parsec、Cryptoquant、Santiment、Intotheblock、TokenTerminal、Dune、Cryptoslam、WeMeta、MetaMetriks、L2Beat。

先从比特币开始。截至2022年7月,已经有10亿个比特币钱包被创建。其中,非零余额的钱包数量约为4200万个。

比特币花了大约4年的时间才看到它的非零余额钱包数量达到第一个100万个。最后一个一百万花了六个月时间。

这个数字很容易被认为是“粉尘钱包”,持有来自2011年一次随机交易中的少量比特币的钱包累加起来的。

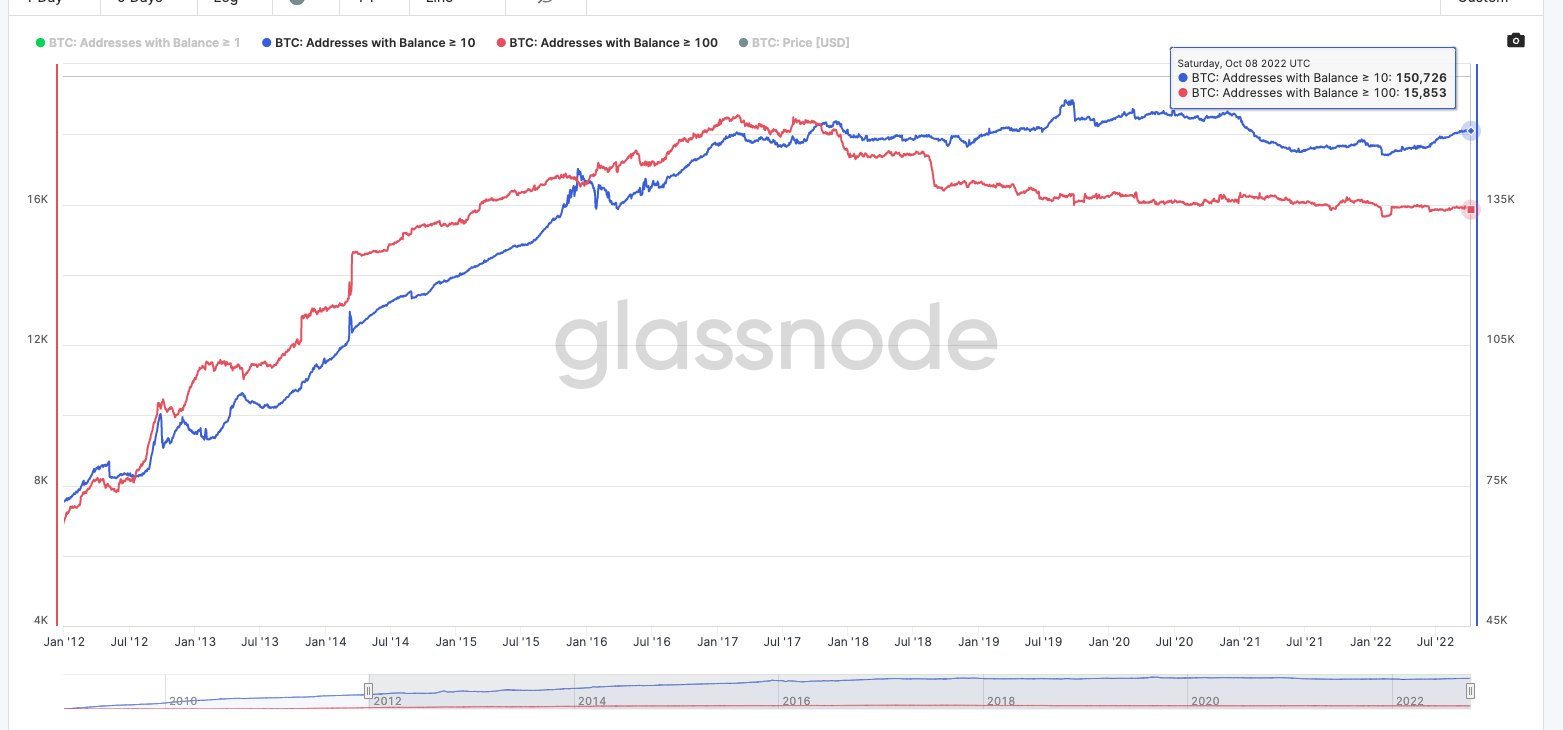

持有1+BTC的钱包达到了新的ATH,尽管获得一个比特币的成本是5年前的100倍。

然而,自2017年6月的价格反弹以来,一些较大的钱包已经撤资。

2017年6月,持有100个以上比特币的钱包达到了1.8万个的峰值,而持有10个以上比特币的钱包在2019年9月前后达到了15万个。

从那以后,它们或多或少地陷入了停滞。

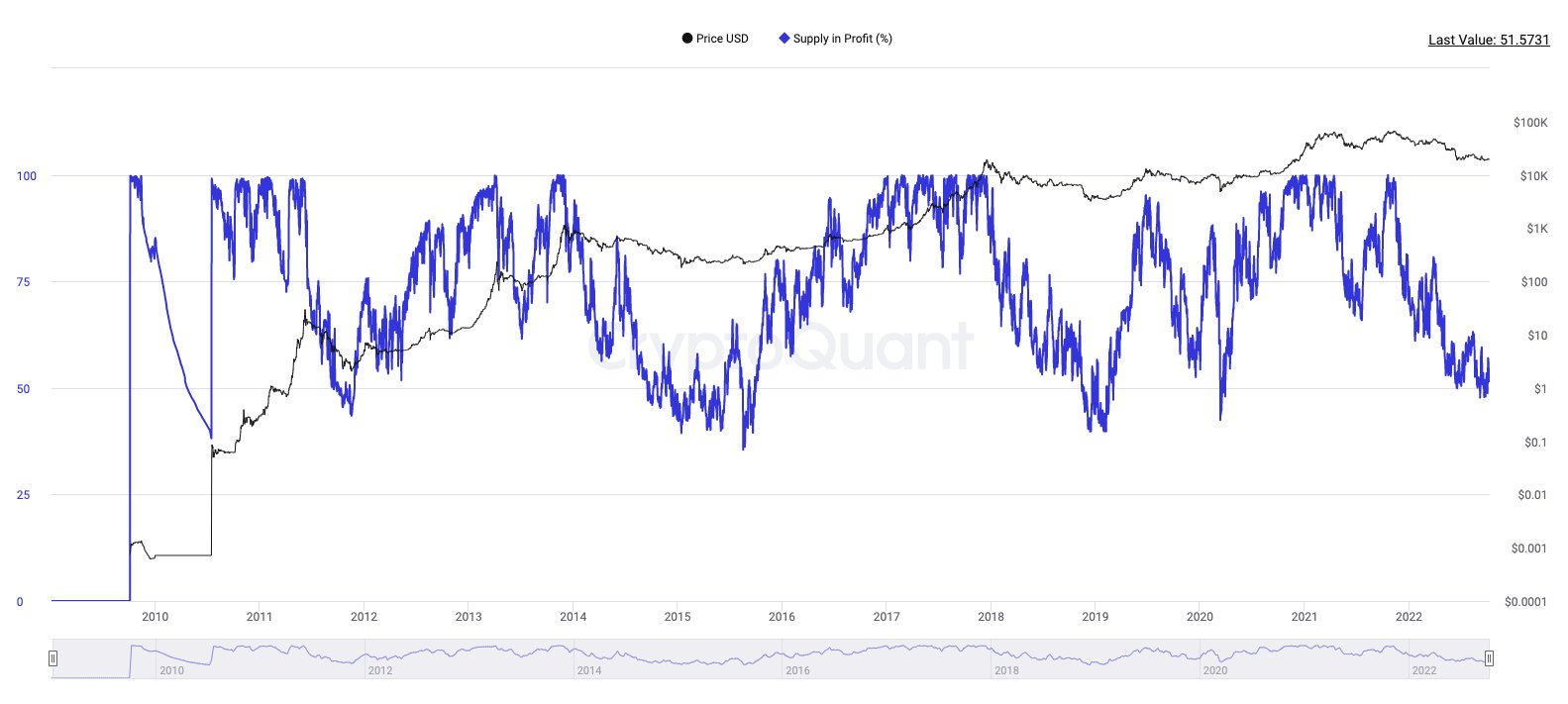

盈利供应百分比以比特币最后一次移动时的比特币价格和当前价格来衡量该币是否处于盈利状态。在历史新高时,所有UTXO(未花费交易输出)都处于盈利状态。

目前,约54%的UTXO处于盈利状态。从历史上看,这一指标在40%左右见底。

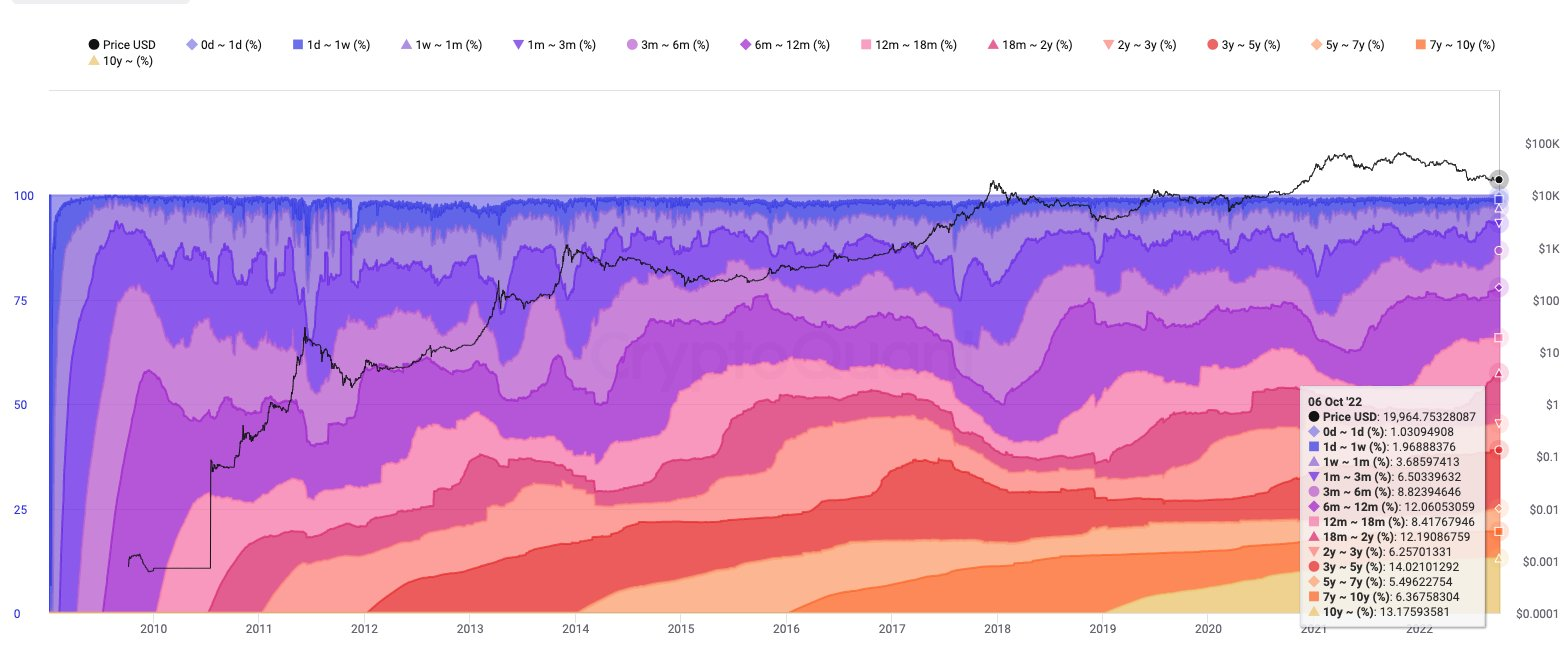

Age Bands指标衡量的是一个网络的资产在不同时期被转移的百分比。有一种假设认为,移动一些较老的币将导致价格下降,因为它们的购买价格较低。

约40%的代币在3年或更长时间内没有移动过(包括中本聪的币)。

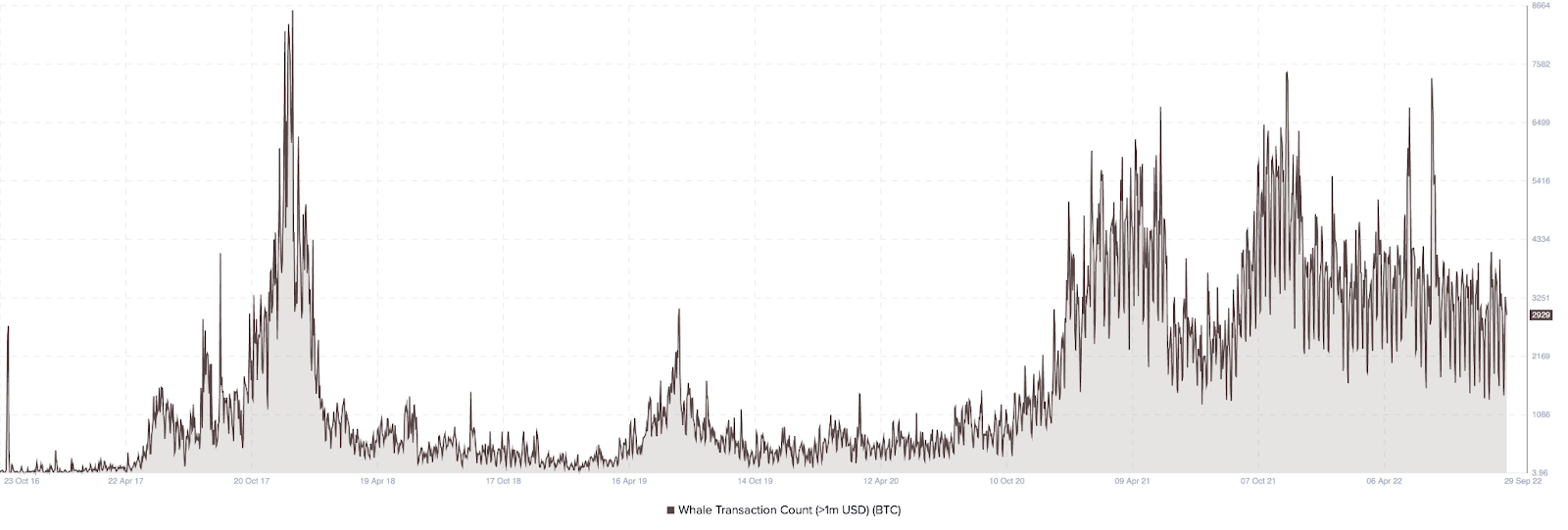

衡量比特币使用率的一种方法是查看价值超过100万美元的交易数量。虽然这取决于比特币的价格,但这里正在建立一个底部。

某一天,比特币上发生了大约3000笔价值超过100万美元的交易。

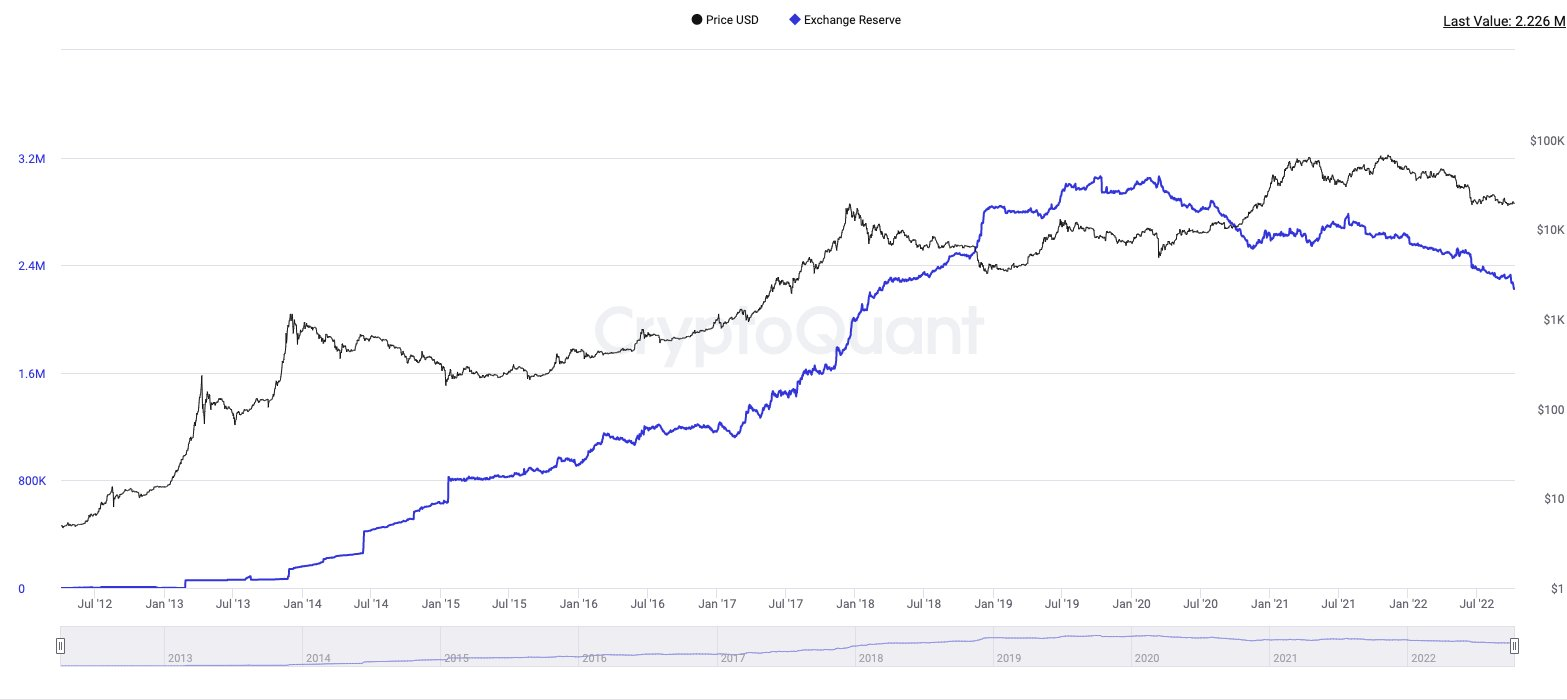

目前,比特币供应量的近10%停留在交易所(约226万枚)。

在峰值时,这一数字接近300万枚比特币。在过去的一年里,大约100万枚比特币或多或少流向了冷储存/主要经纪商。

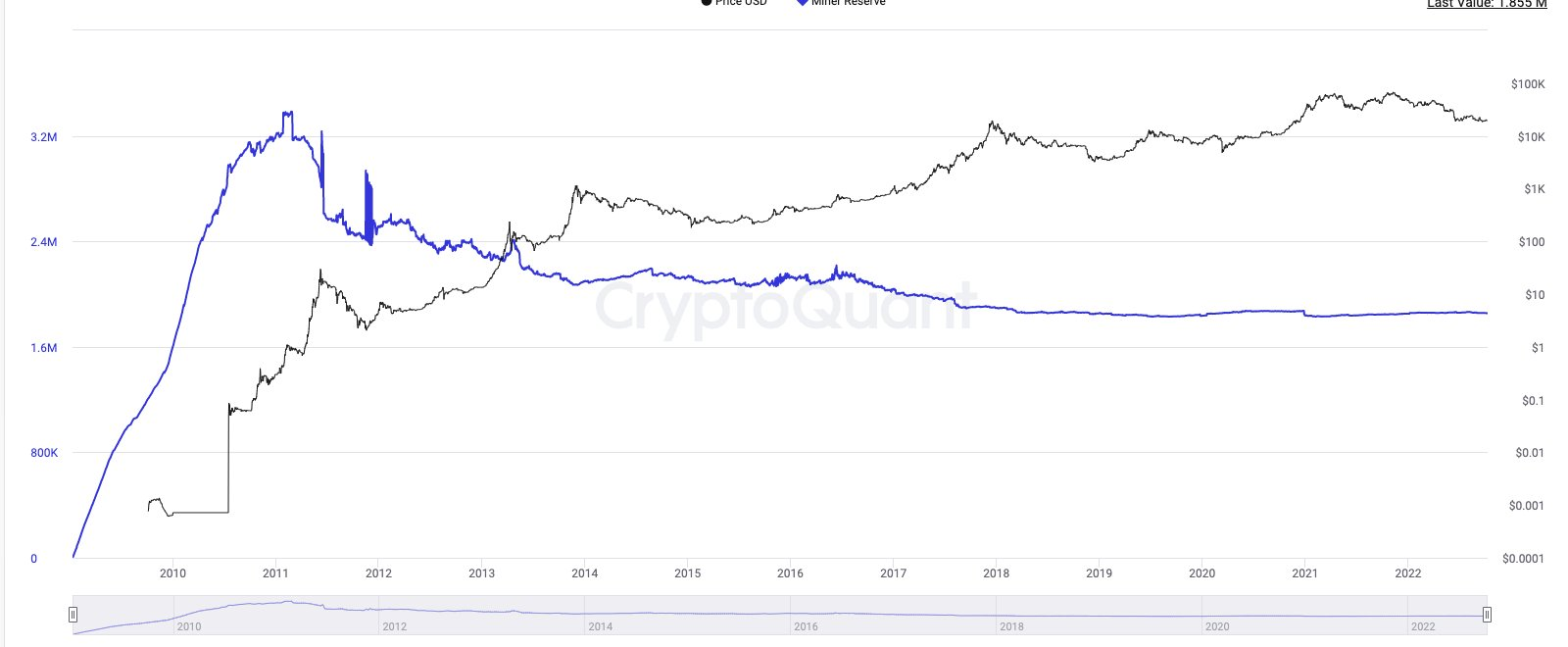

矿工是新币进入市场的供应链中至关重要的一部分。被确认为由他们持有的钱包持有略高于190万枚比特币的供应(9%)。

他们似乎是强大的持有者——可能是因为通过期权等链下工具进行对冲。

在峰值时,矿工持有的比特币价值接近1680亿美元。现在这个数字约为330亿美元。如前所述,认为他们失去了所有这些收益是不合理的。其中有很大一部分很可能被对冲了。

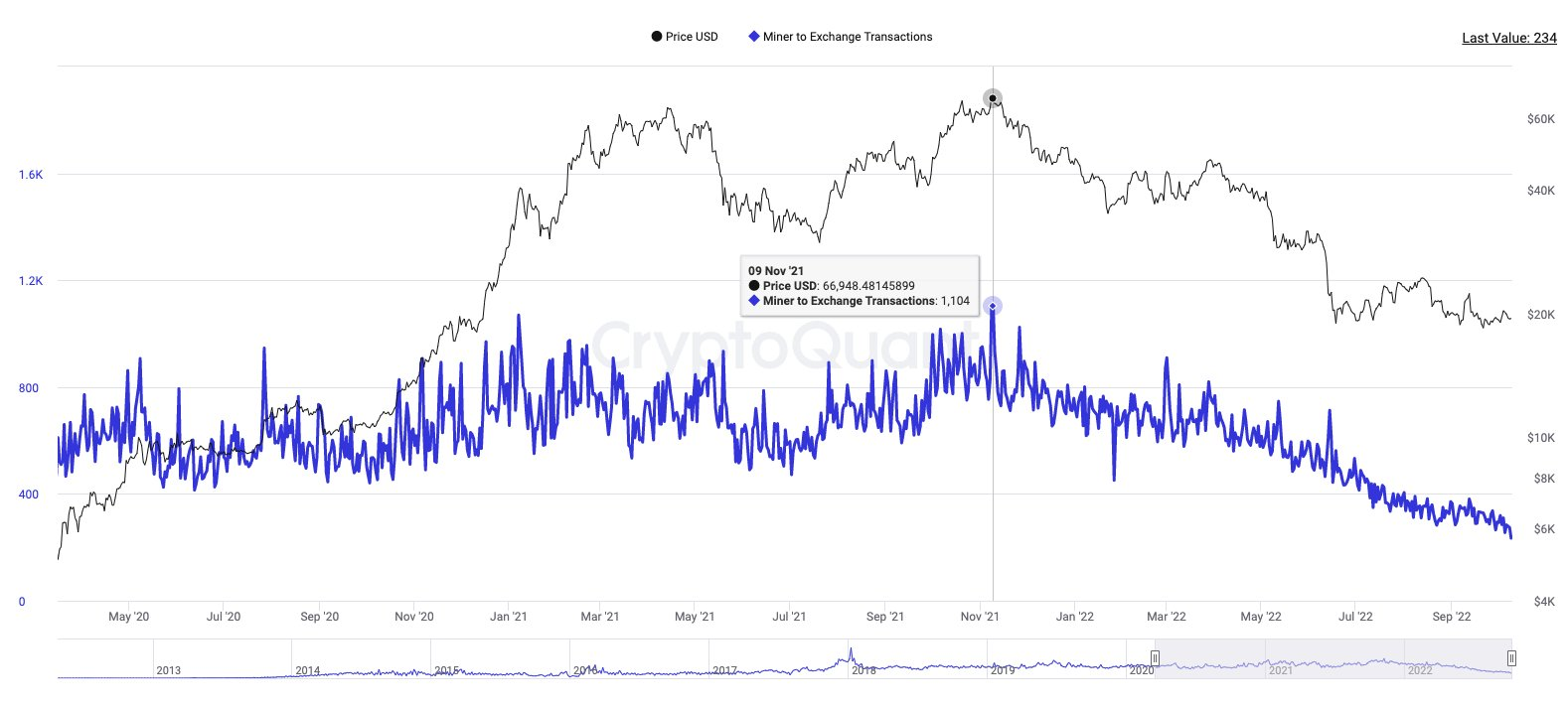

相关性并不是因果关系之类的,但值得注意的是,去年矿工拥有的钱包在排名靠前的交易所进行的交易数量最高。

此后,矿工在交易所进行的交易数量一直在下降。

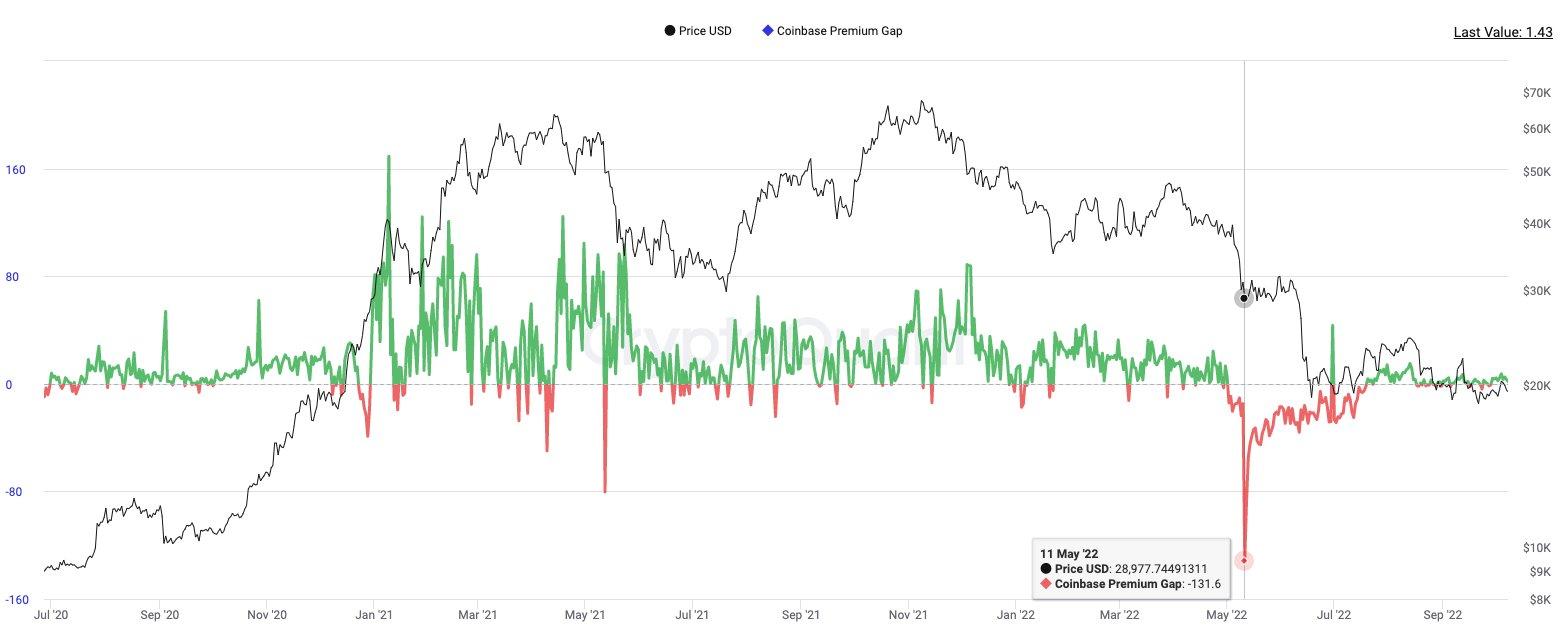

Coinbase溢价指数是指Coinbase Pro价格(BTC,以美元计)和币安价格(BTC,以USDT计)之间的差异。

这是衡量美国投资者购买比特币兴趣的一个指标。这一指标最近有点持平,但值得注意的是,2022年5月期间出现过折价。

这一溢价差距从2021年1月马斯克谈论比特币时的160美元左右的高点降到140美元左右的低点,这要归功于Do Kwon。

就目前而言,它和市场其他板块一样保持着波动。

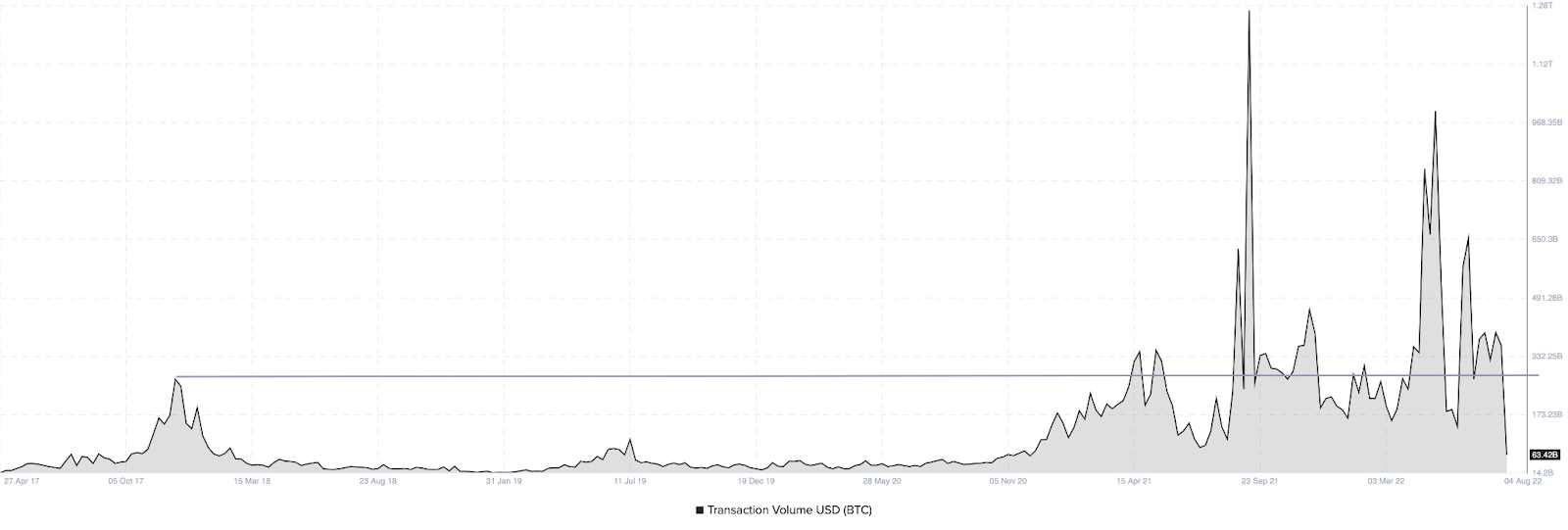

平均每周大约有3500亿美元通过比特币进行转移。从规模上看,这相当于印度每年入境汇款的大约5倍。

这一数字根据比特币的价格而变化,但仍高于2017年的2000亿美元区间。

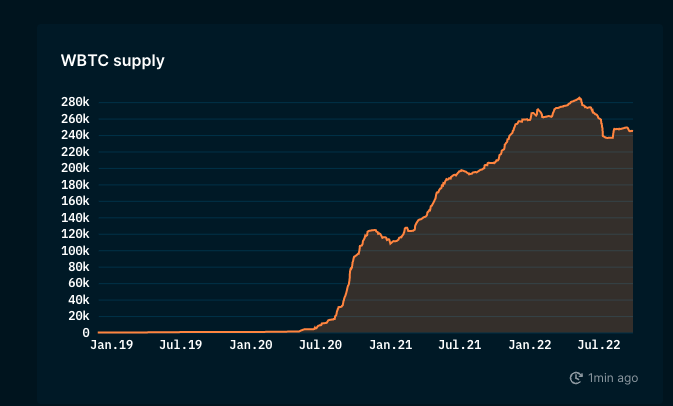

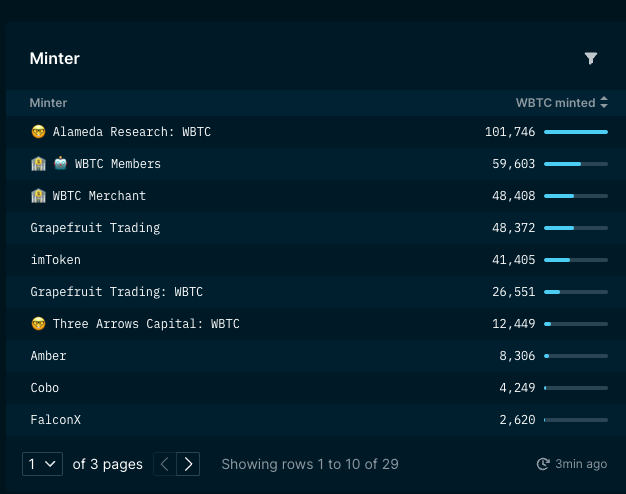

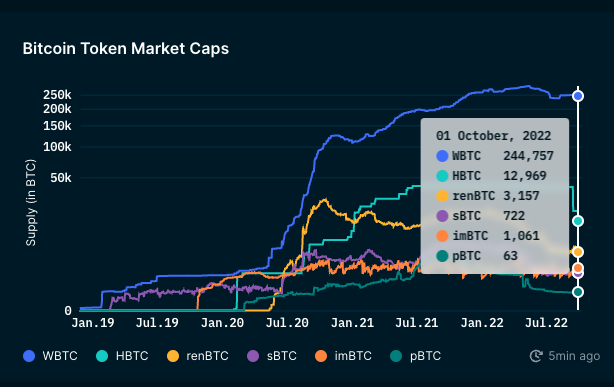

最后,我将以WBTC的荣誉来结束关于比特币数据的分析。目前WBTC上的币数是闪电网络容量的50倍。

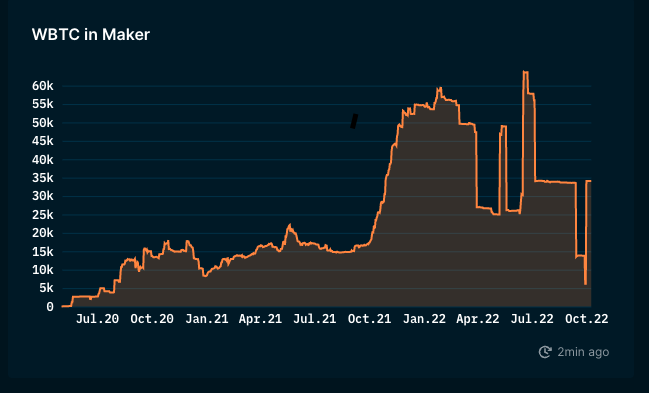

其中25万枚比特币-MakerDAO的峰值期有6万枚比特币。现在这个数字接近4万。

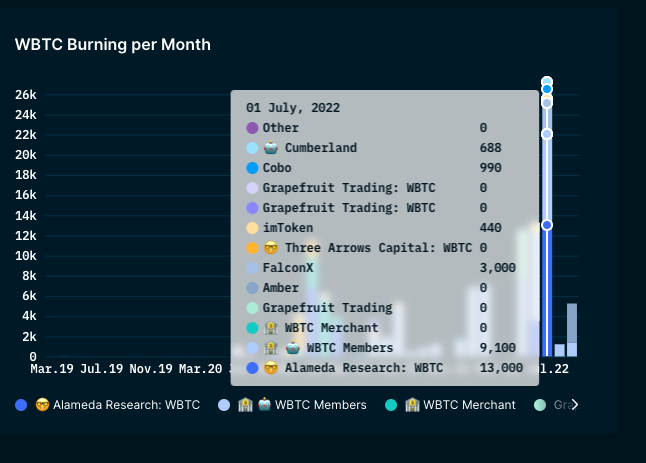

Alameda,Grapefruit和三箭等市场参与者对DeFi的采用起到了至关重要的作用。造成6月份大幅下挫的部分原因是,市场在5月份进行了自我调整,并对所有人的资产负债表进行了压力测试。

就市场份额而言,没有什么能与WBTC相比。第二大参与者拥有5%的WBTC供应。

考虑到WBTC的分布,我认为币安推出的类似产品可能会有很大的吸引力。

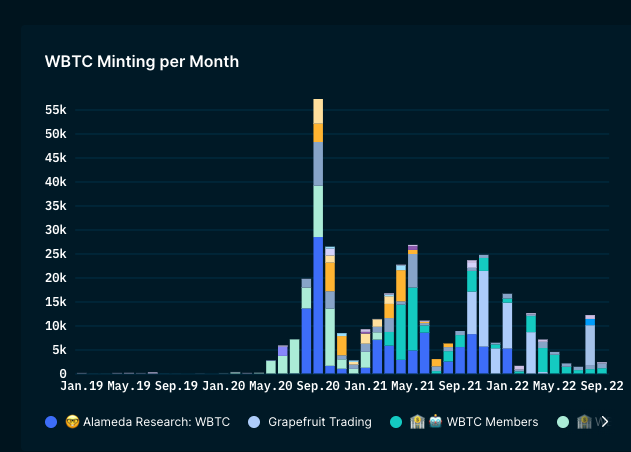

话虽如此,但人们对WBTC的兴趣似乎一直在下降。在它的巅峰时期,我们看到每个月有近5.5万枚WBTC的铸造量。8月份,这一数字下降了约80%。

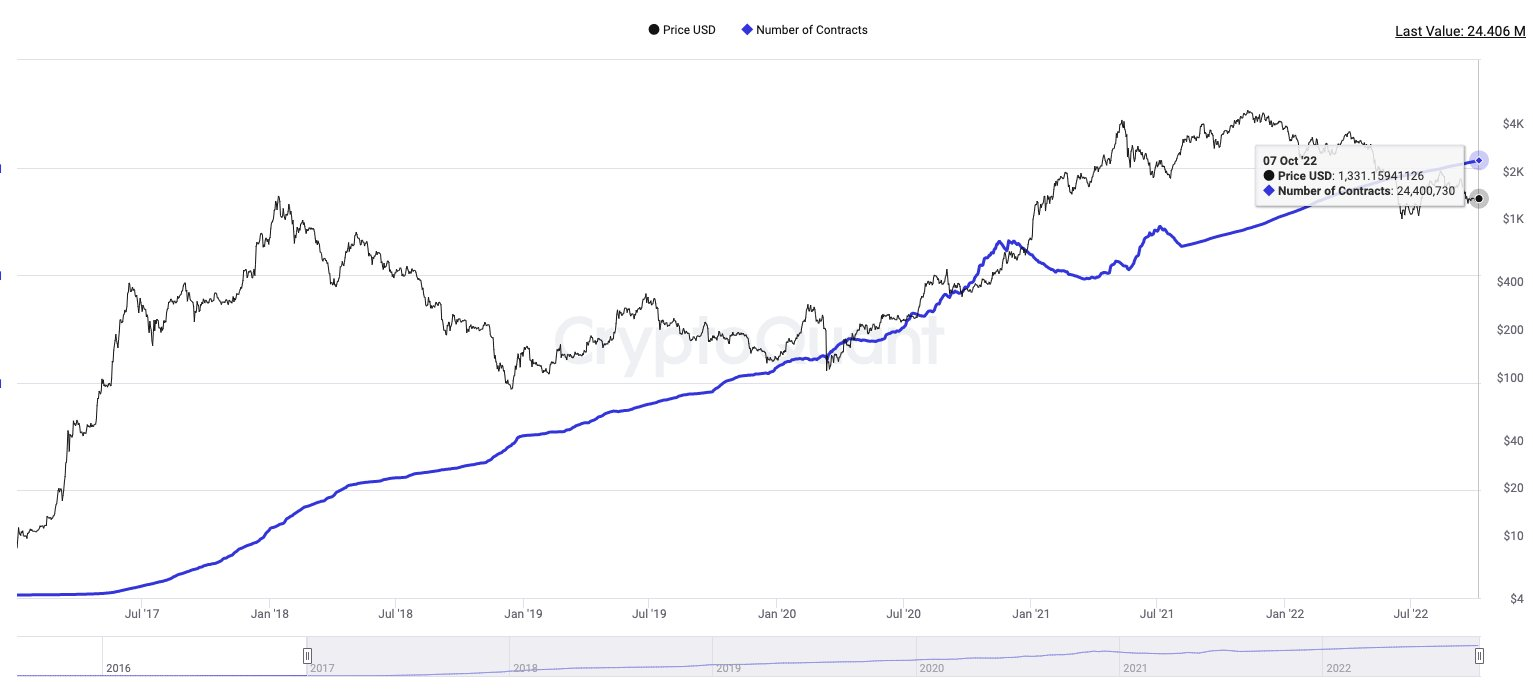

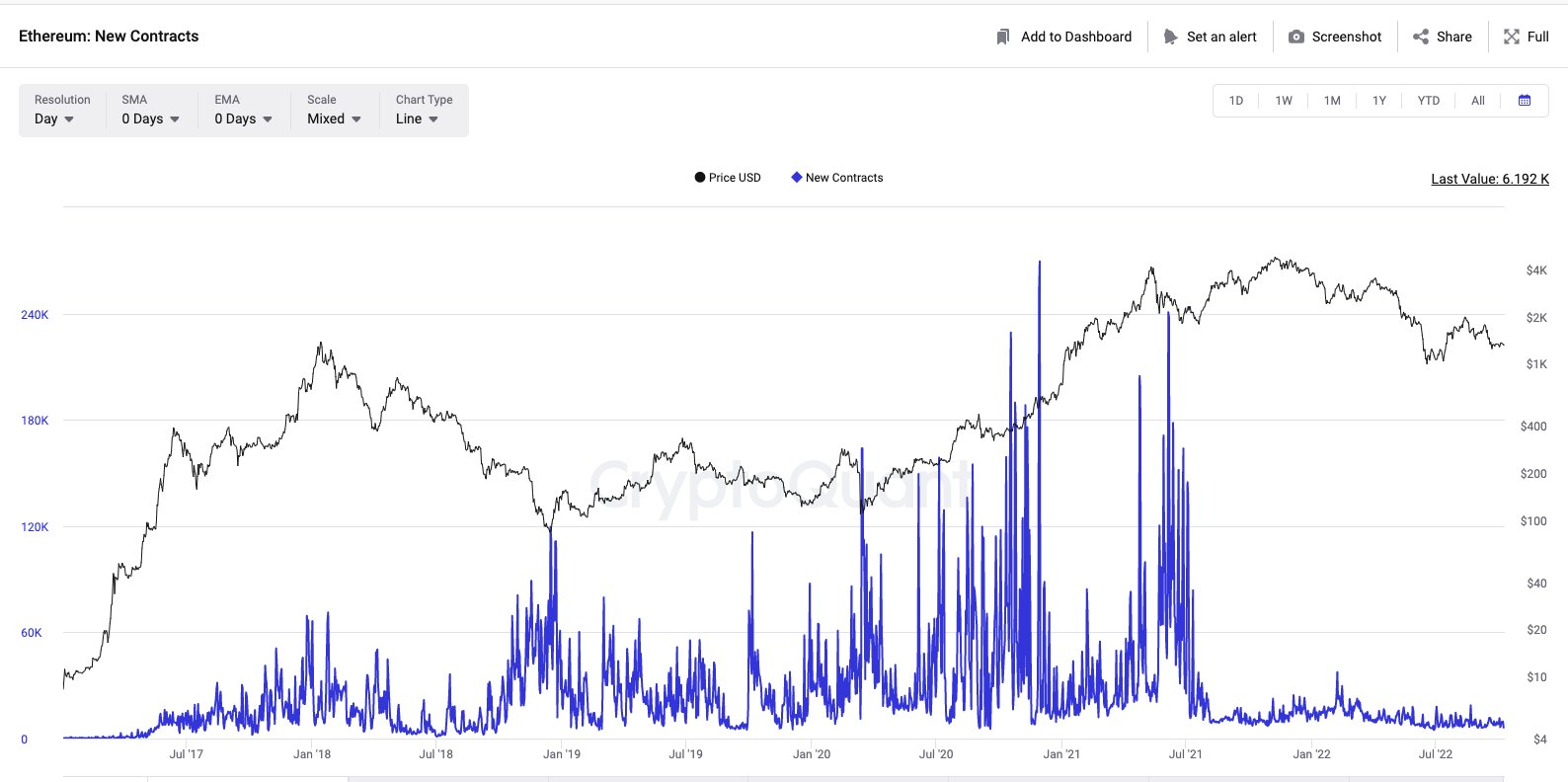

接下来,我们来研究以下以太坊上正在发生的事情。如果我们将部署的智能合约作为开发者兴趣的标准,那么可以说,活跃程度已经趋于2019年的水平。

然而,这并没有考虑到其他链可能捕获开发者份额的事实。

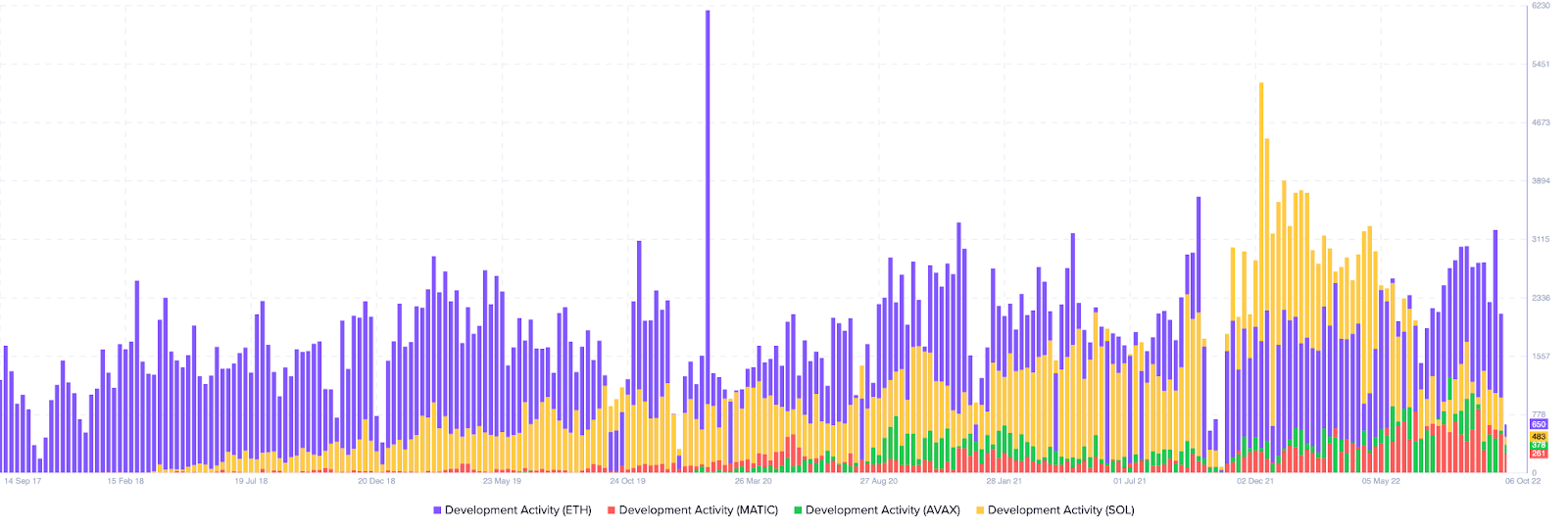

Santiment有一个开发者活动指数,它使用几个GitHub库和它们的活动来给出一个指示性的指标。

下图显示了Solana、Matic和Avalanche是如何追赶以太坊的。

(注意:数据是非常基础的,它本身并不意味着什么/有差距。)

所以开发者在多个地方进行构建,但以太坊发生了什么呢?我们从最基本的开始。

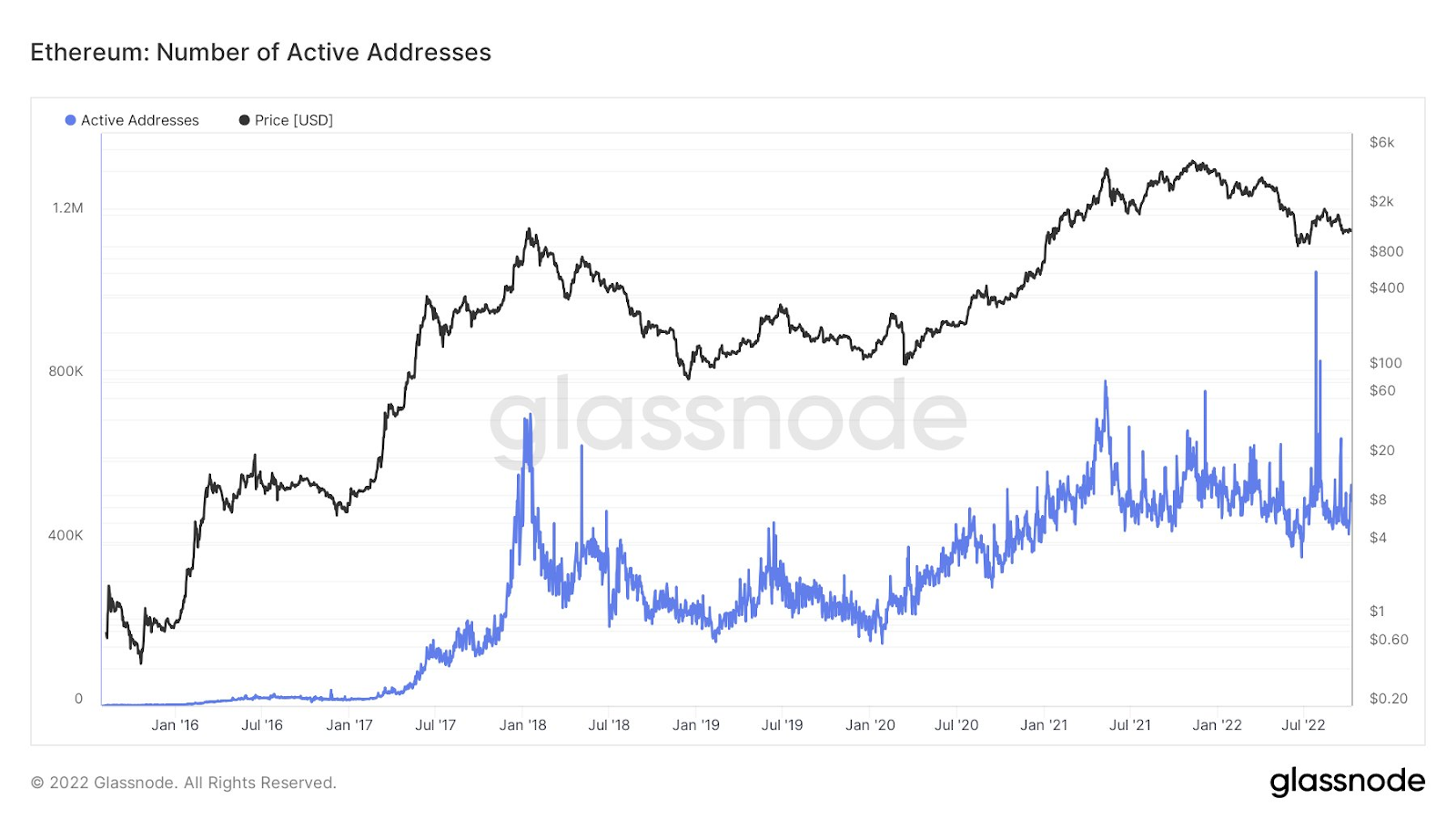

活跃钱包是一个很好的开始。我发现有趣的是,尽管经历了一年的熊市,但以太坊钱包并没有明显回落到新的低点。

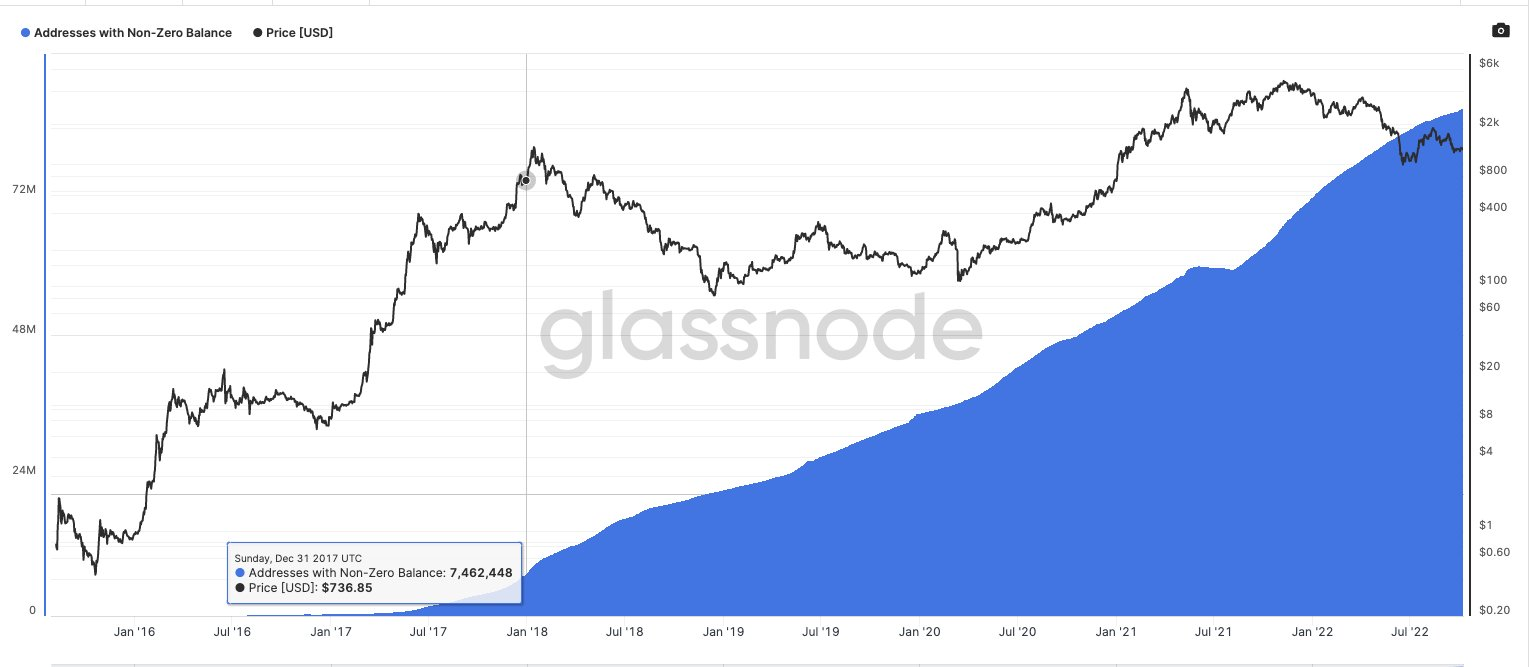

日活跃地址增加两倍并不多,但令人印象深刻的是,自上次历史新高以来,以太坊上的非零钱包已经从800万增加到8600万。

当然,人们使用多个钱包——这是一个很好的衡量网络活动的指标

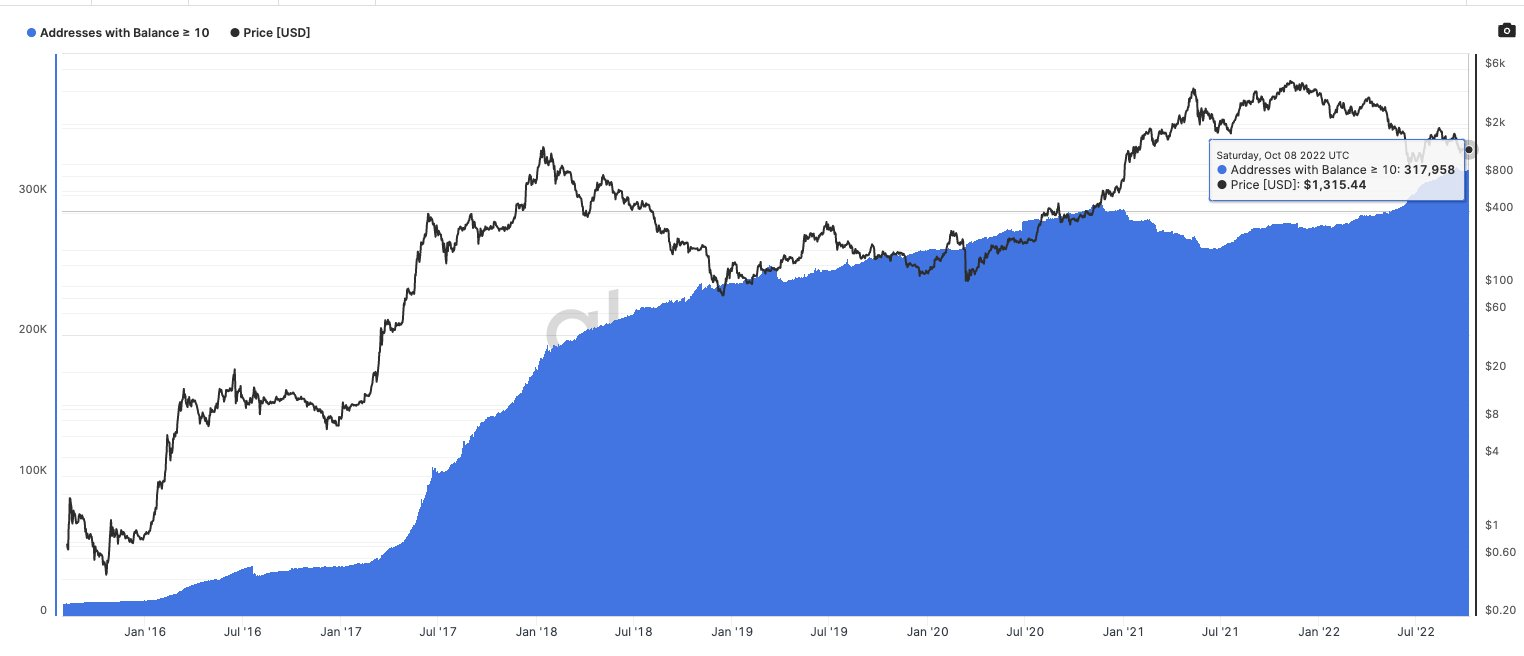

人们总是会认为这些是粉尘钱包——所以我们来探索持有超过1个ETH和10个ETH的钱包。

这两个指标都处于历史高点。目前约有158万个钱包持有超过1个ETH,相比之下,2018年1月的这一数字为88.2万个。

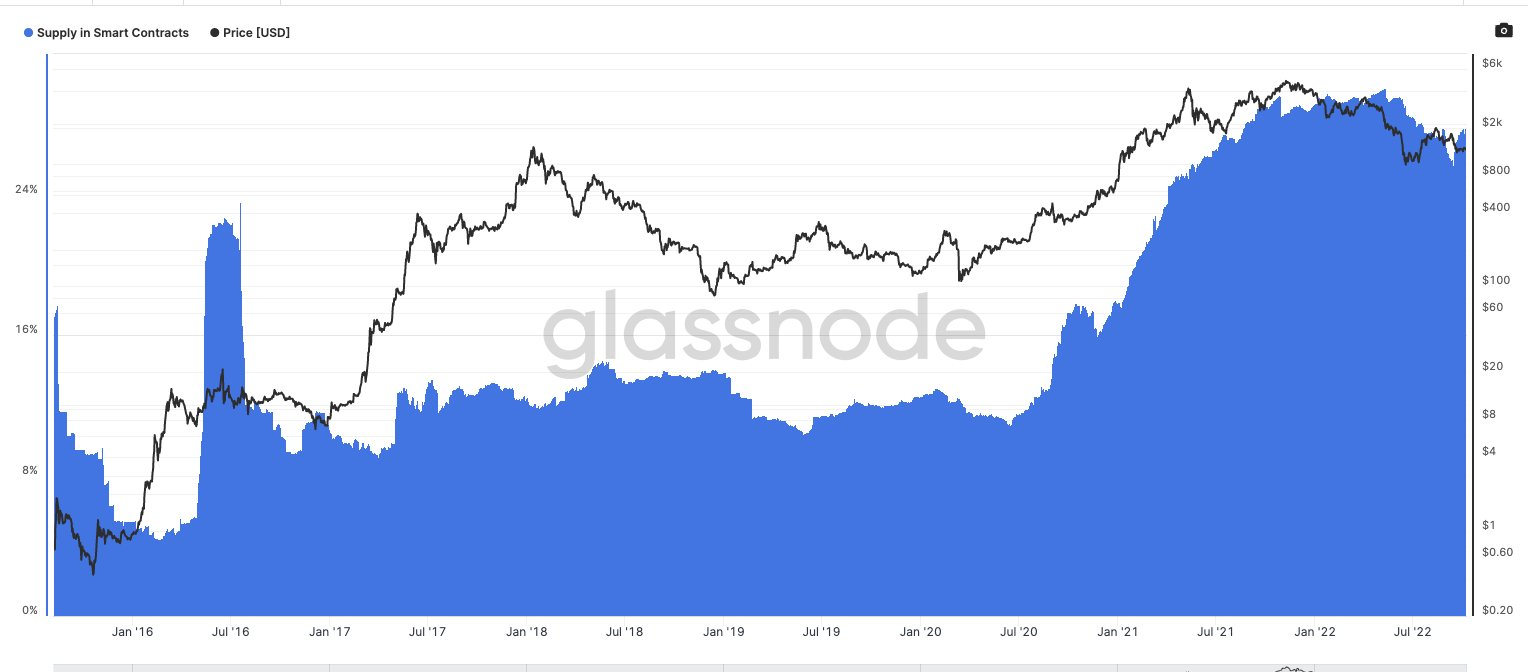

衡量人们是否信任网络的一个标准是智能合约中的供应比例。如果你能利用它来产生收益,你就会这么做。

27%的ETH供应是智能合约中,熊市也没有影响这一数字。

有以太坊的前十个钱包中有四个是智能合约或者它的变体——它仍然是CeFi逐渐被智能合约蚕食份额的少数资产之一。

所以可以肯定地说,人们正在使用以太坊,而且越来越多地使用它的智能合约。

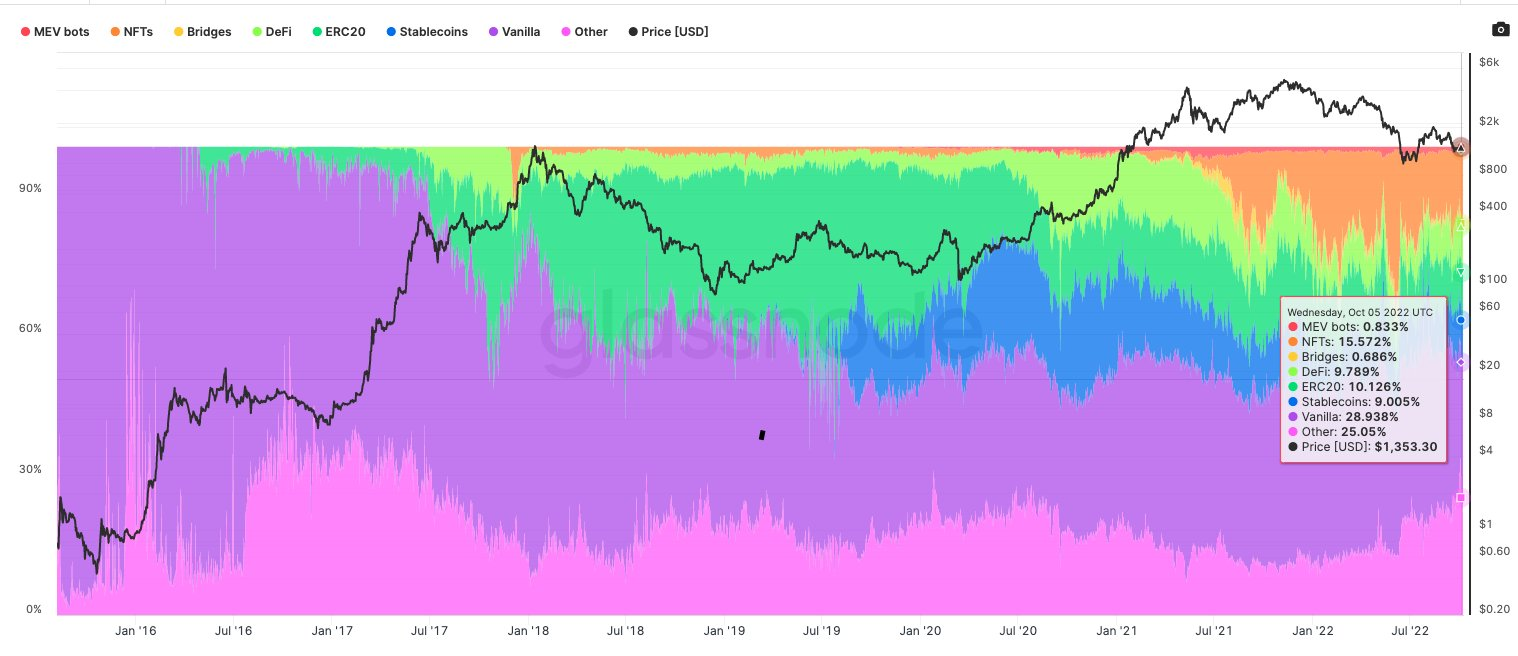

这张图表分解了以太坊网络上的交易类型。2018年,当它触及历史新高时,网络上约60%的交易只是将ETH从A发送到B。

现在这个数字下降到了30%。

- NFT为15%

-稳定币约9%

-DeFi为10%

像NFT、DeFi和稳定币转移这样的用例实际上远远超过了一天内于ERC-20代币相关的交易数量。

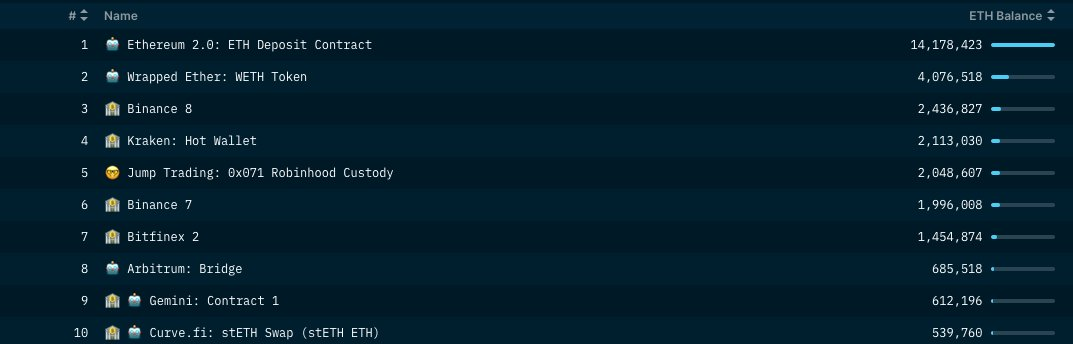

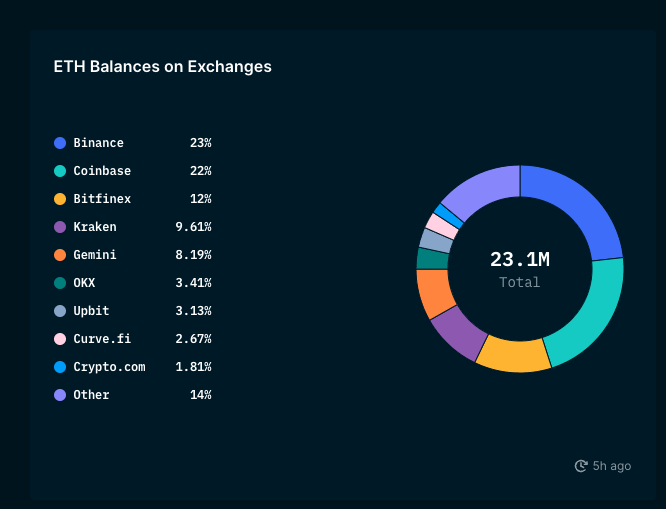

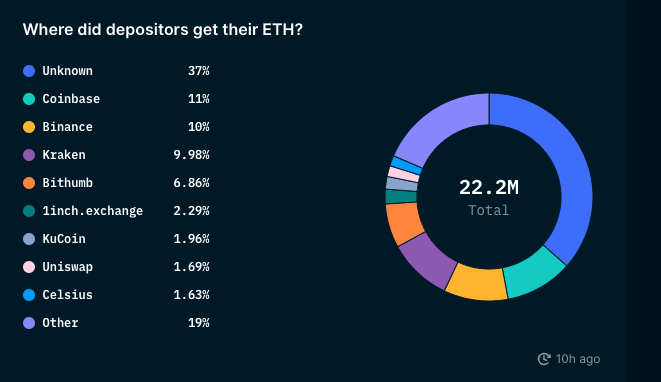

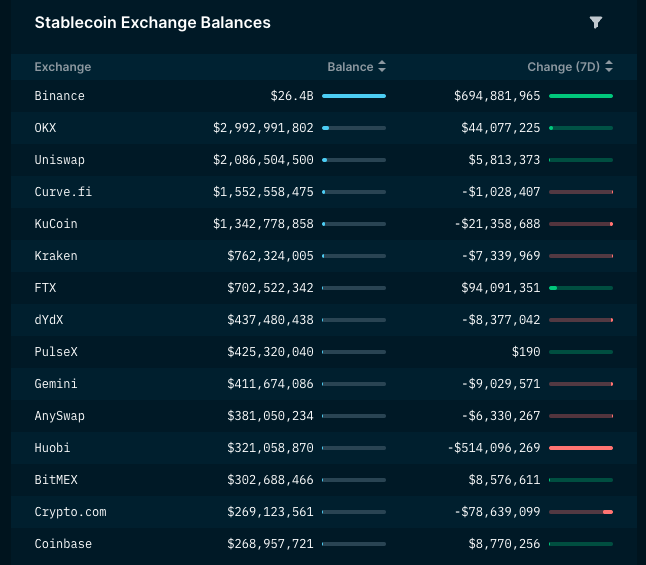

其中大部分余额持有在币安和Coinbase,这两家公司总共控制了交易所持有的ETH余额的44%。

第二张图表显示,Coinbase的市场份额停滞不前,而币安却迎头赶上

(不知道为什么Nansen的这张图表不包括FTX)

ETH正在离开交易所,为什么呢?这一趋势的主要贡献者是DeFi。我们稍后将对此进行探讨。

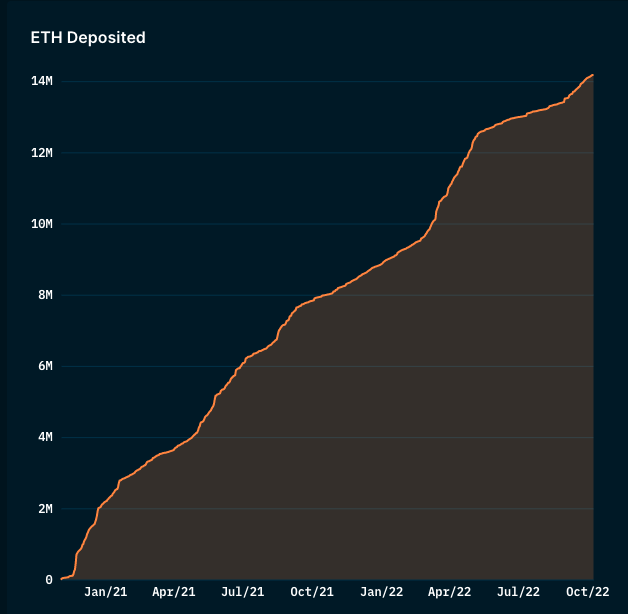

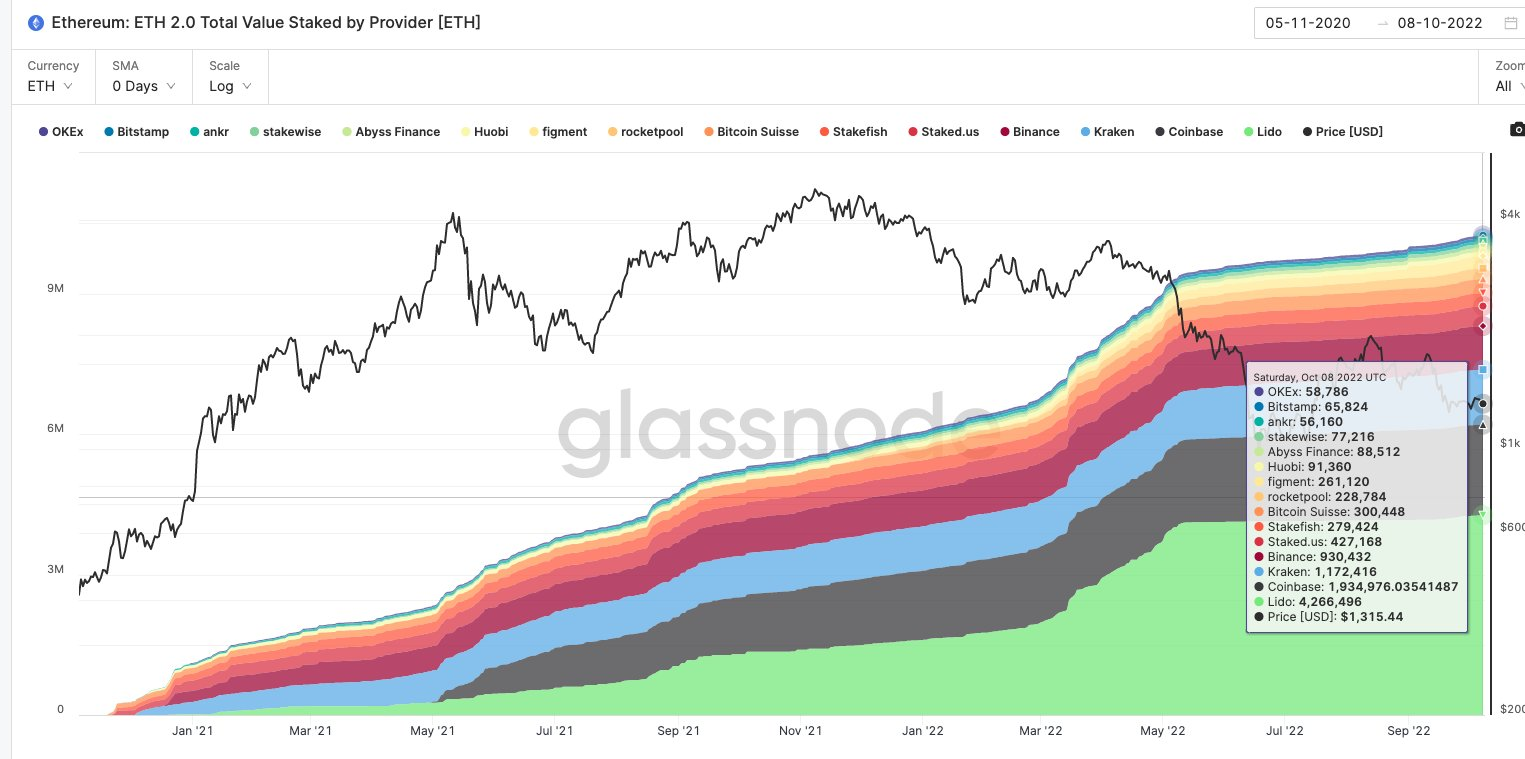

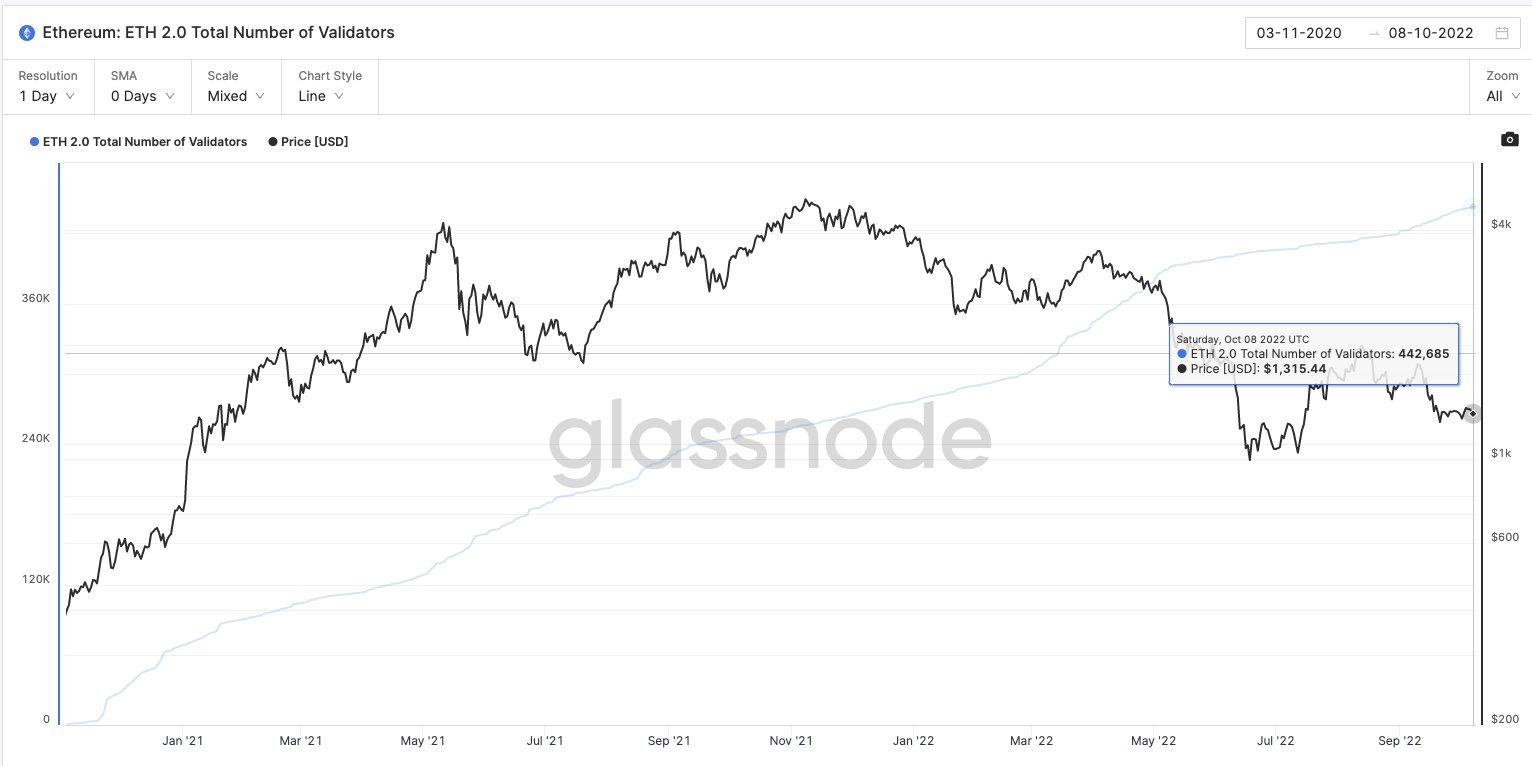

自2021年1月以来,约有1400万枚ETH被用于ETH2的质押。

关于这一点已经有了很多讨论,但有趣的是,就总质押价值而言,Lido远远超过了成熟的交易所替代品。

Lido有约400万枚以太坊,相比之下,通过币安+Coinbase质押的ETH只有300万枚。

我之所以说交易所存款流向质押,是因为这张来自Nansen的图表——所有质押的ETH中,约40%可以追溯到中心化实体。

截至撰写本文时,网络上有超过442k个验证者。因此,吸引ETH持有者的部分原因是,他们可以从质押的ETH上看到理论收益率~4.5%。

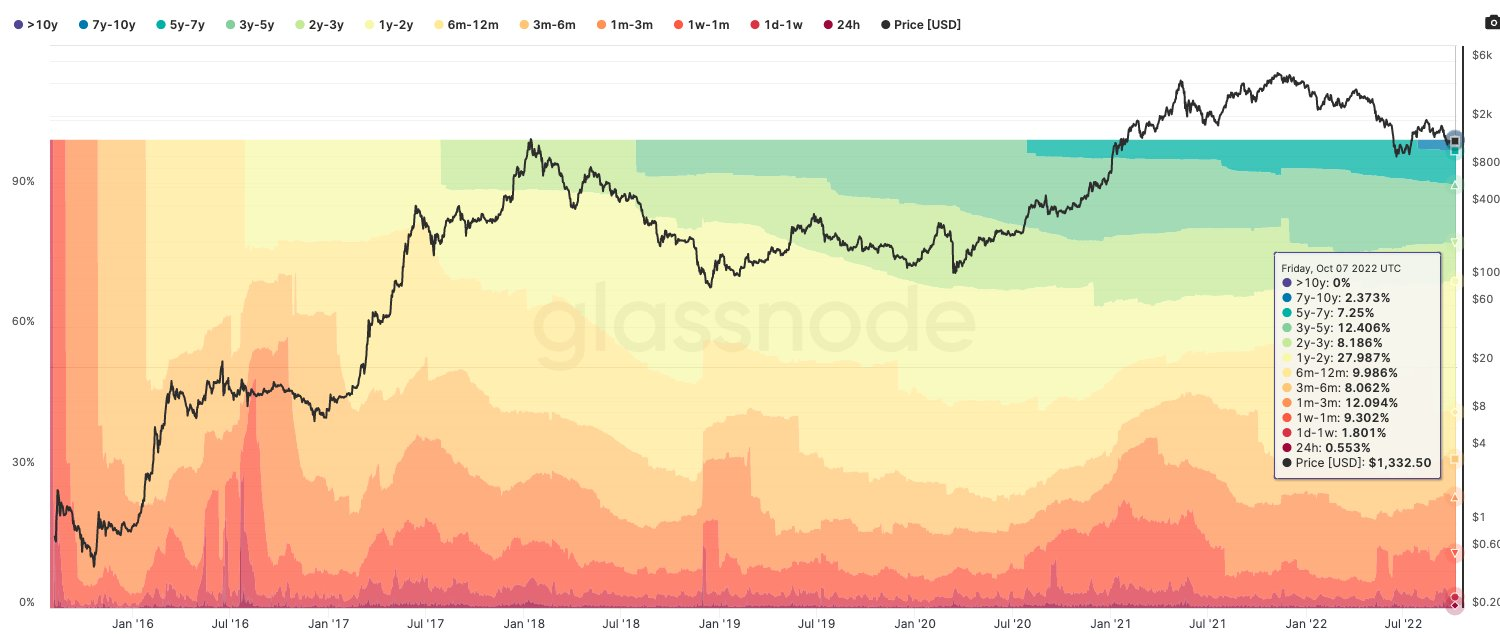

近30%的ETH供应已经休眠两年或更长时间。我在这里忽略了1年以上的HODLwave,因为ETH2质押影响了这一指标。

这是很大一部分愿意通过多个周期的供应。

这种持有意愿的部分原因是,大部分都是相对盈利的。在1290美元时——接近46%的ETH持有者仍然处于盈利状态。

这一指标的历史最低值是2020年3月崩盘期间的约18%。

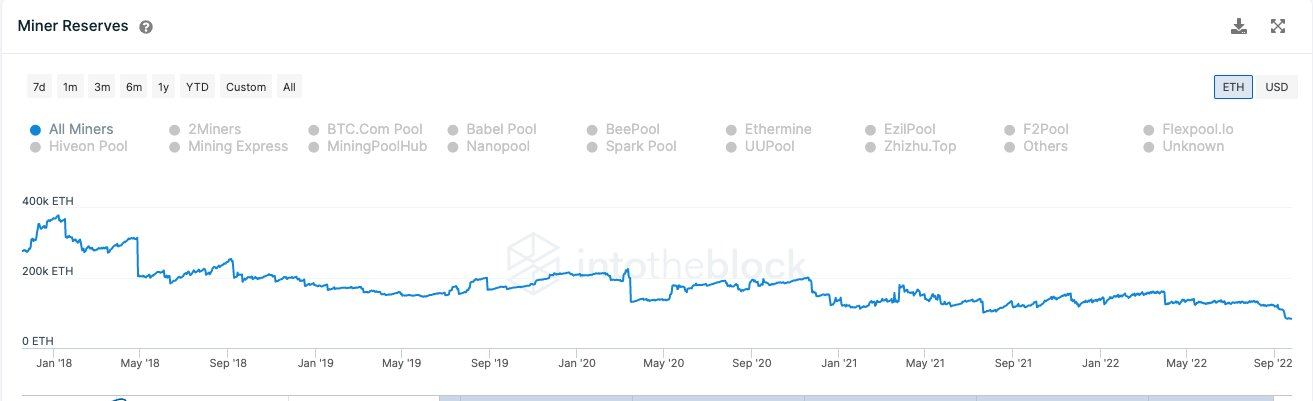

这方面的有趣后果之一是,矿工持有的ETH有所下降。

他们有可能将他们的AUM投入质押——但自2018年1月以来,矿工的ETH储备已经从~40万枚降至撰写本文时的8.3万枚。

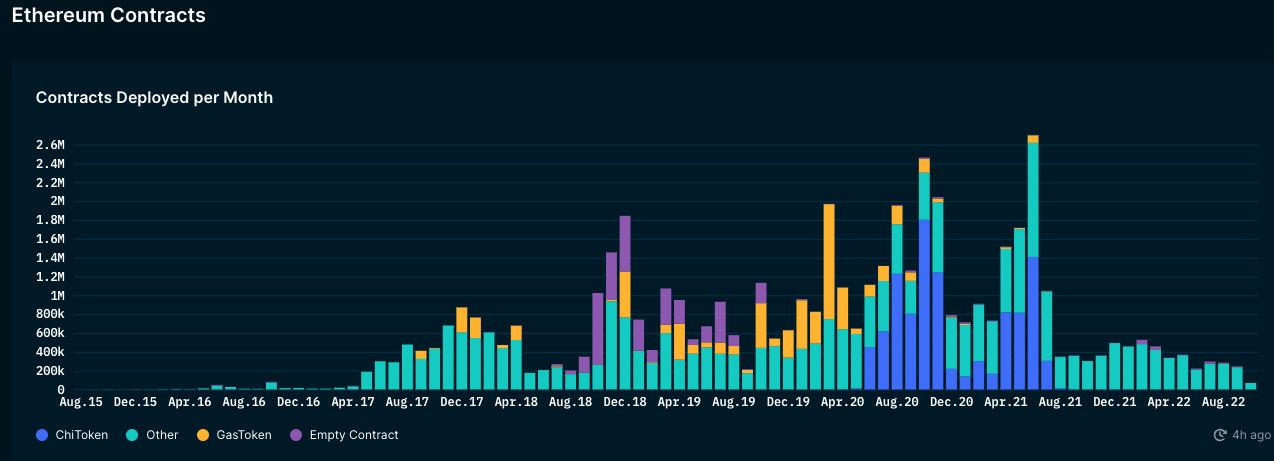

衡量以太坊增长的一种方法是查看部署的智能合约的数量。

在撰写本文时,网络上大约有2400万个智能合约。与2017年上涨期间的300万相比,大约增长了8倍。

尽管有如此巨大的领先优势,但开发者在以太坊上部署新智能合约的兴趣正在减弱。因此,这些数字或多或少回到了2019年的水平。

开发者份额很可能被其他新兴的layer 1区块链捕获。

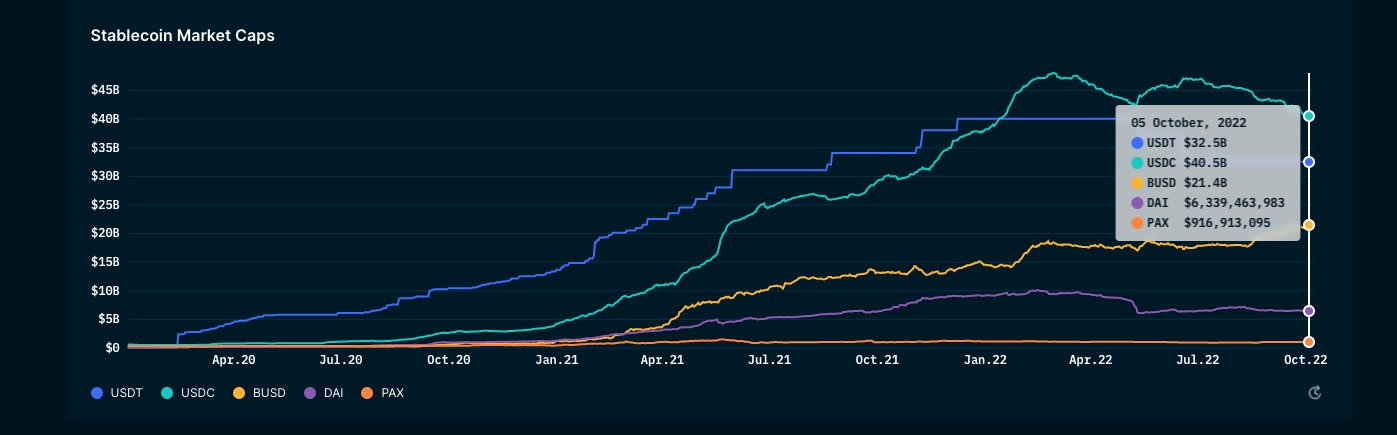

稳定币拥有所有加密货币中最美丽的增长轨迹之一。在短短几年的时间里,它们的总市值已经超过了1000亿美元。

2022年是USDC在市场供应方面最终超过USDT的一年。

在这1000多亿美元中,仅币安一家的资产负债表上就有260亿美元。

但是,这个数字被他们持有的200亿BUSD部分抬高了。单纯从Tether的角度看,币安拥有的USDT是其北美同行(FTX、Kraken)的20倍。

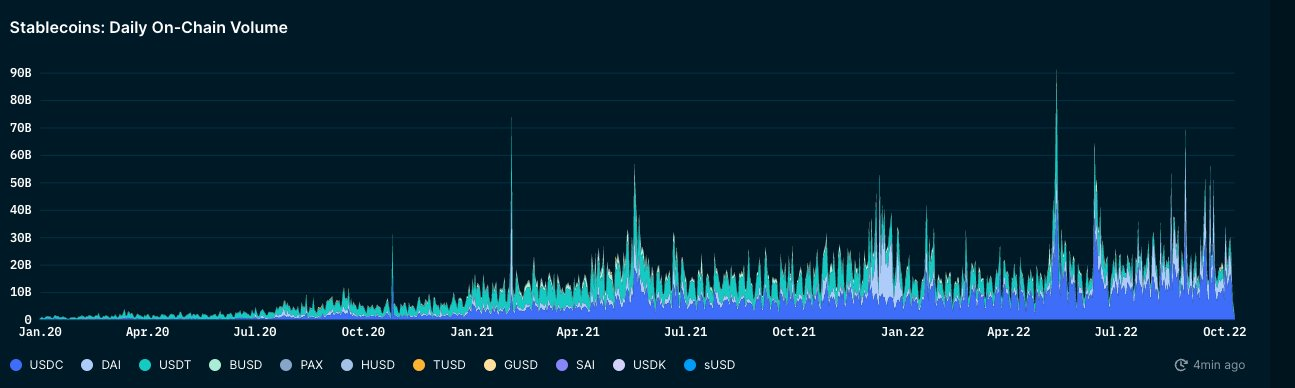

这一数据可能存在差距,因为它可能不涉及某些L2和非EVM链——但就交易量而言,稳定币在过去两年增长了约22倍,尽管市场处于熊市。

在2020年6月(DeFi夏季),稳定币累计交易量约为每天50万——今天,接近20万。

可能发生的是:

1. 鲸鱼在熊市期间使用稳定币作为持有资产

2. 更少的钱包提供了更大的稳定币交易量。

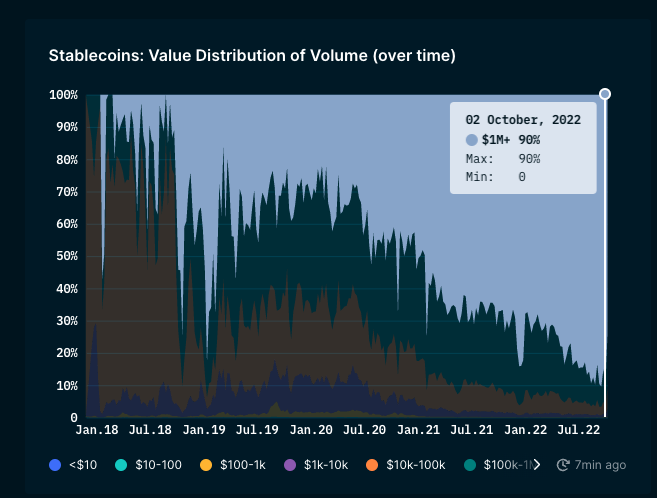

我这样说的原因是,价值超过100万的交易占今天交易量的90%左右,尽管这还不到交易总数的0.5%。

这与我们通常在传统经济中看到的情况是一致的——因此不足为奇。

关于这些数据,我注意到的一个有趣之处是,100美元以下的交易占通过稳定币进行的所有交易的四分之一。

人们仍然使用这些网络进行小额汇款,即使这需要1-2美元的费用。

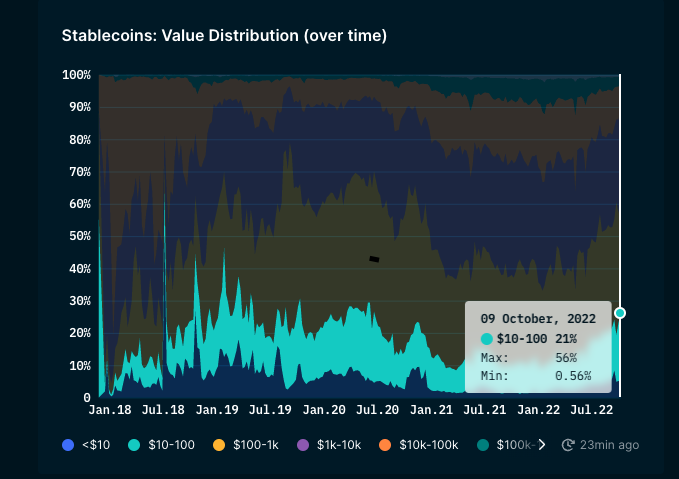

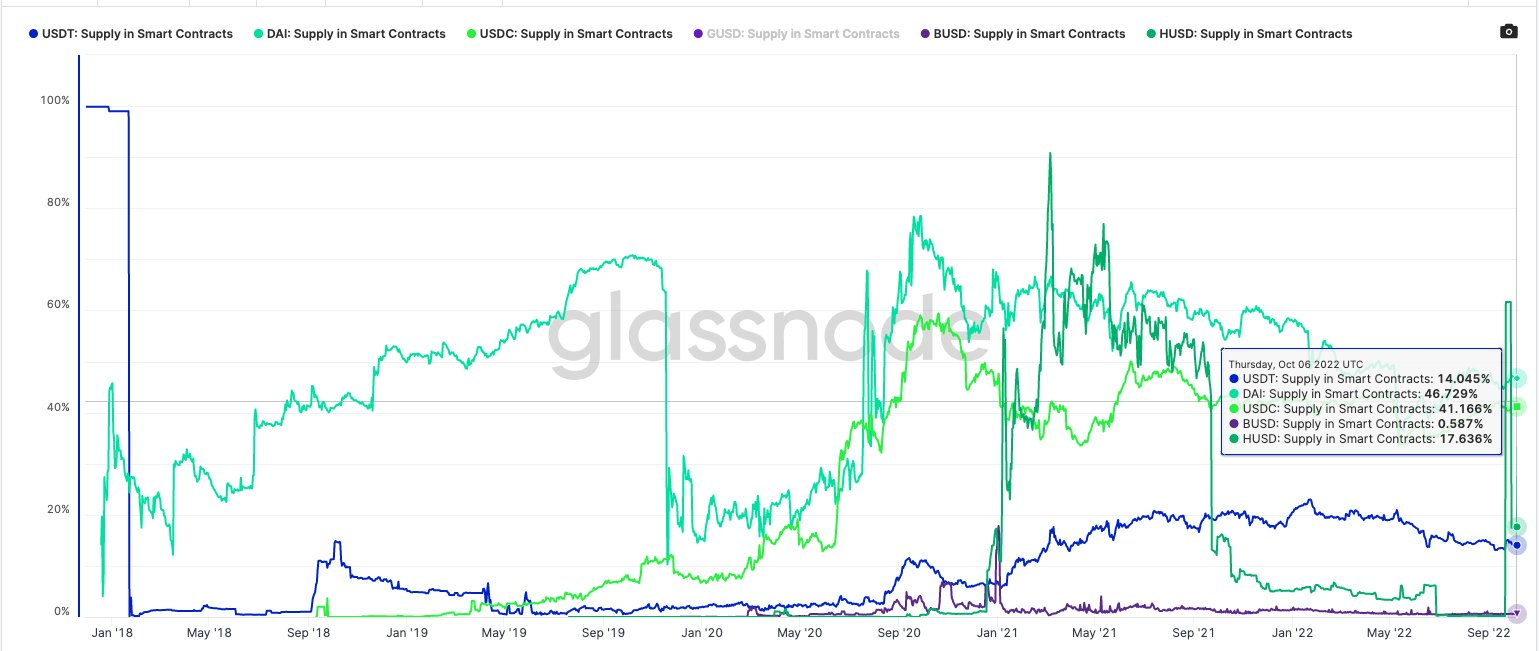

由于非ETH链缺乏采用,这个数字可能有一点偏差,但是:

1. BUSD是智能合约中使用最少的稳定币

2. 17%的USDT供应在智能合约上

3. 近一半的DAI和USDC都在智能合约上

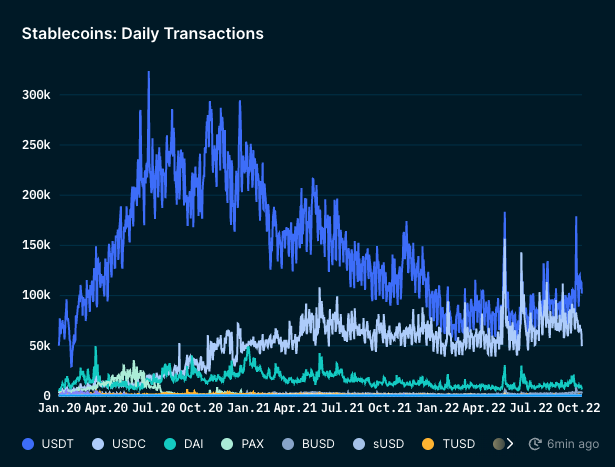

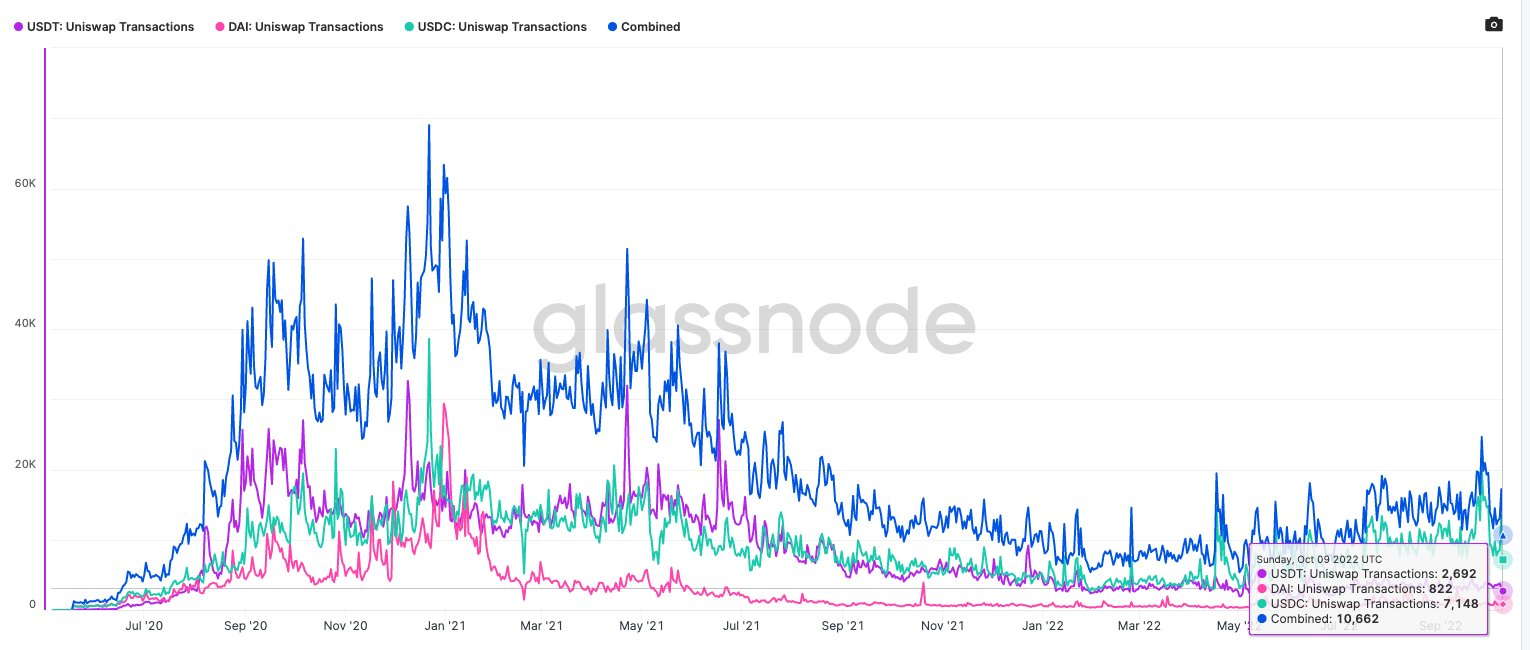

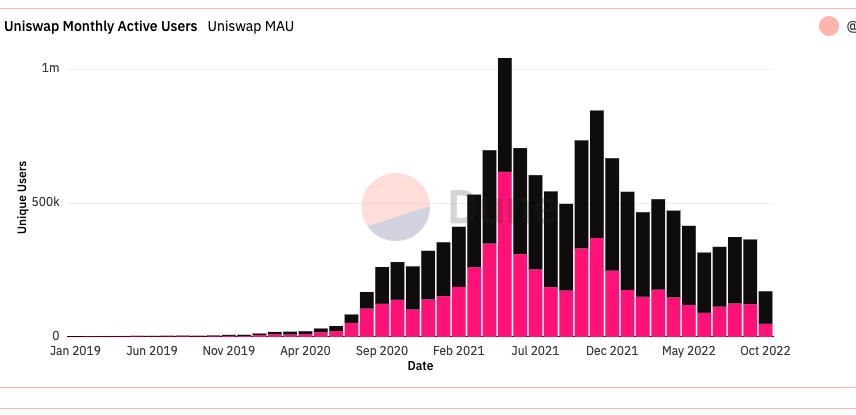

我很好奇这些稳定资产的交易有多少是在Uniswap上发生的。在其峰值时期,通过uniswap进行的稳定币交易超过6万笔。今天,它接近1万笔。

这是一个明显的下降(伴随着交易量/活动的减少)。

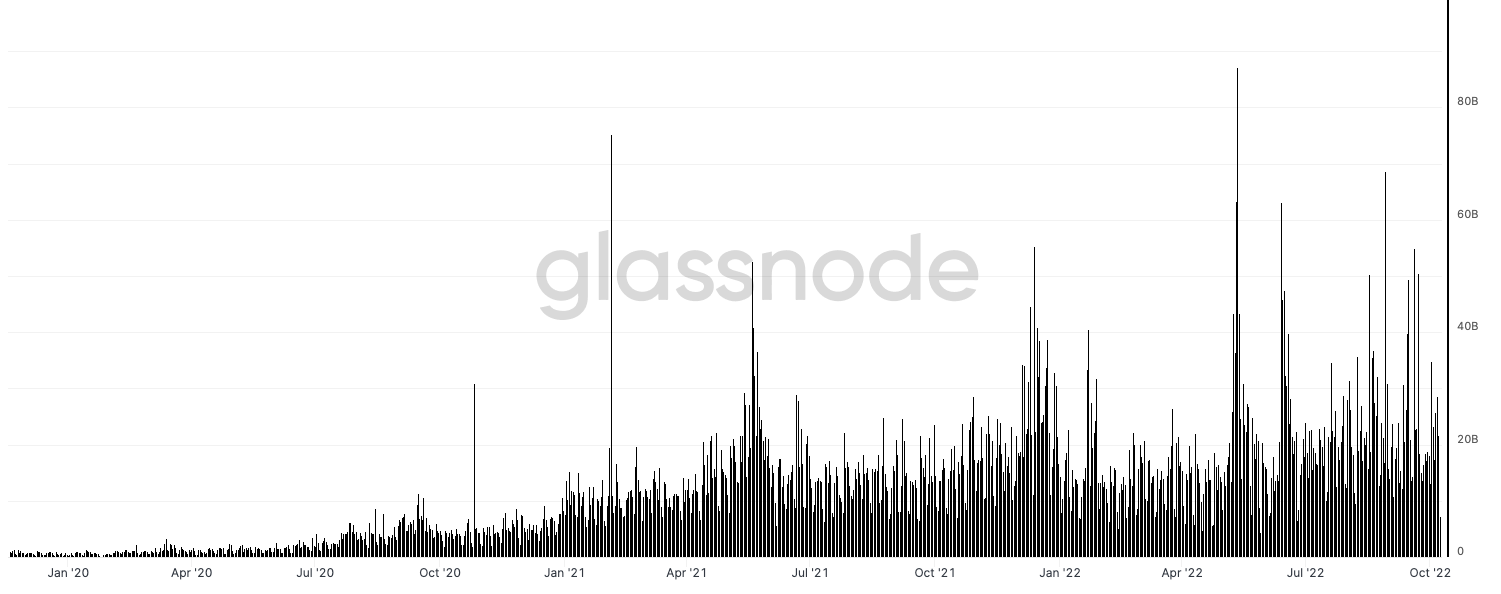

直到2020年1月,我们看到单日有大约10亿美元通过稳定币在链上移动。现在,任意一天的这个数字上升了大约25倍。

在2022年5月的混乱中,价值约870亿美元的稳定币在钱包之间移动(保守估计)。

接下来看看DeFi。

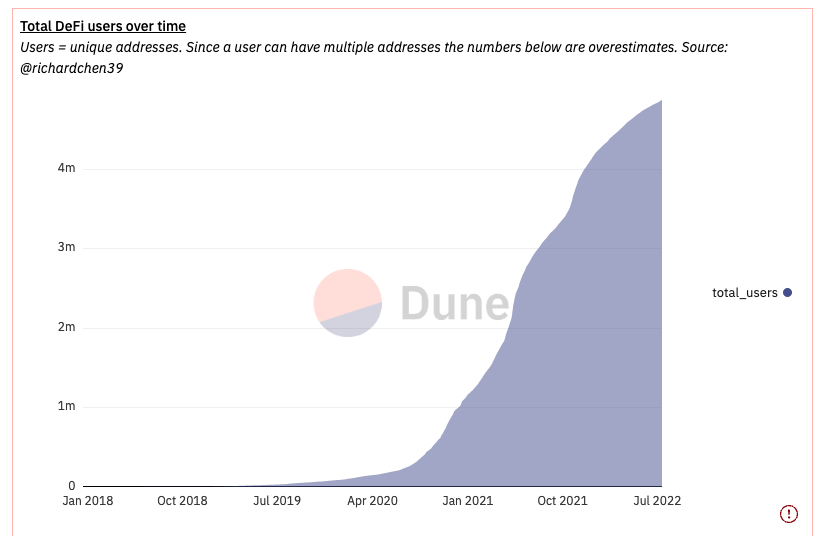

Richard Chen的这张图表显示了DeFi的指数级增长速度。从2019年1月的约4k用户增长到今天的470万。这还不包括所有较新的DeFi原语。

在大约1000万用户中,DeFi的用户群不到网络用户群的0.3%。

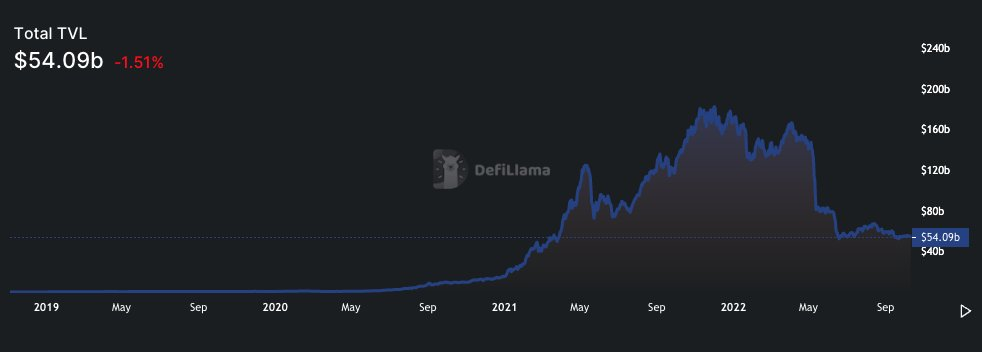

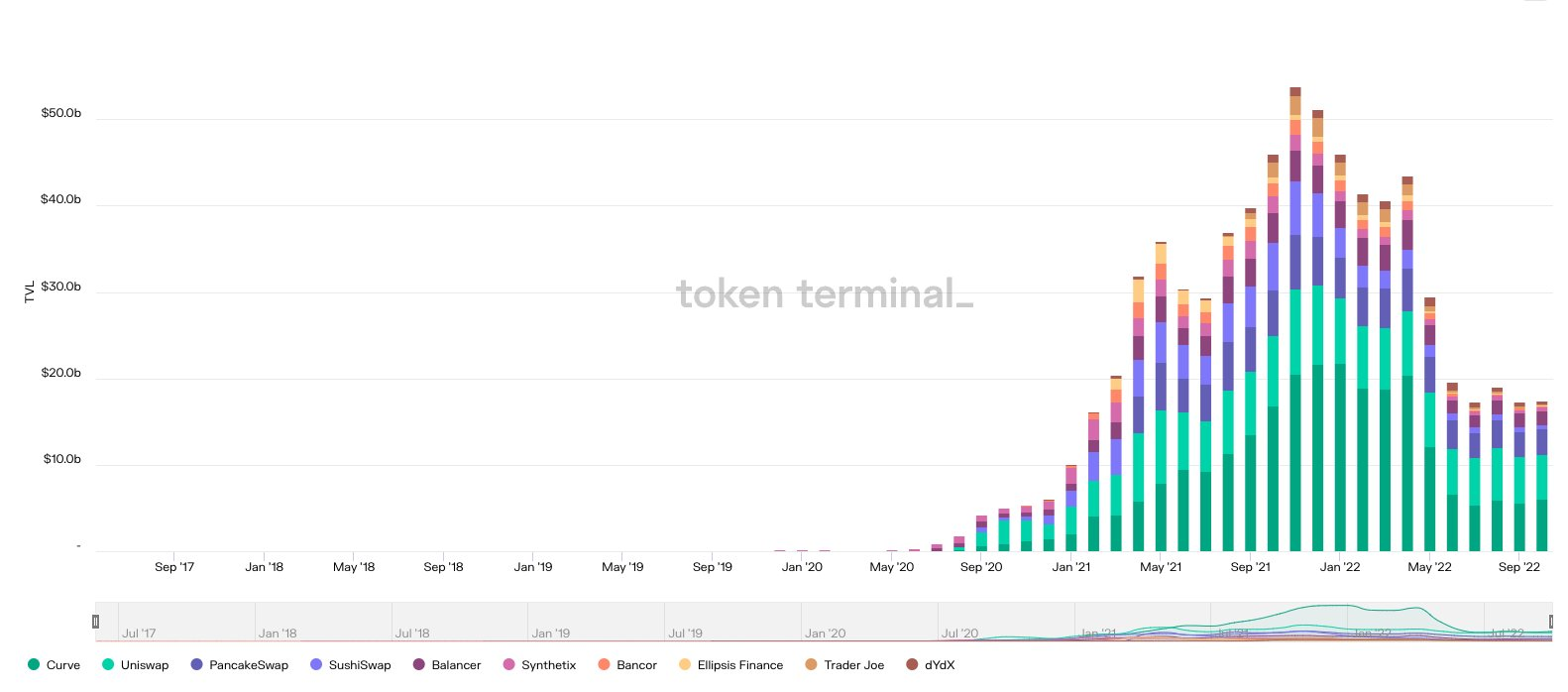

每当媒体报道DeFi时,总是急于解释DeFi TVL是如何崩溃的,而没有考虑相关资产价格的下跌。

直到2020年5月,DeFi的TVL才达到了第一个十亿美元

我们仍然是50倍于此的。

出于同样的原因,人们普遍急于澄清DeFi上的MAU(月活跃用户人数)是如何暴跌的。根据我的观察,在缺乏代币奖励的情况下,DeFi出现了回落,尤其是在交易量方面。但用户本身并没有消失。

这并不是说交易量没有受到打击——DeFi平台上的交易量从2500亿美元的峰值下降到了1000亿美元左右。

但有趣的是,1000亿美元的交易量仍然比2019年平均每月的2000万美元交易量高5000倍。

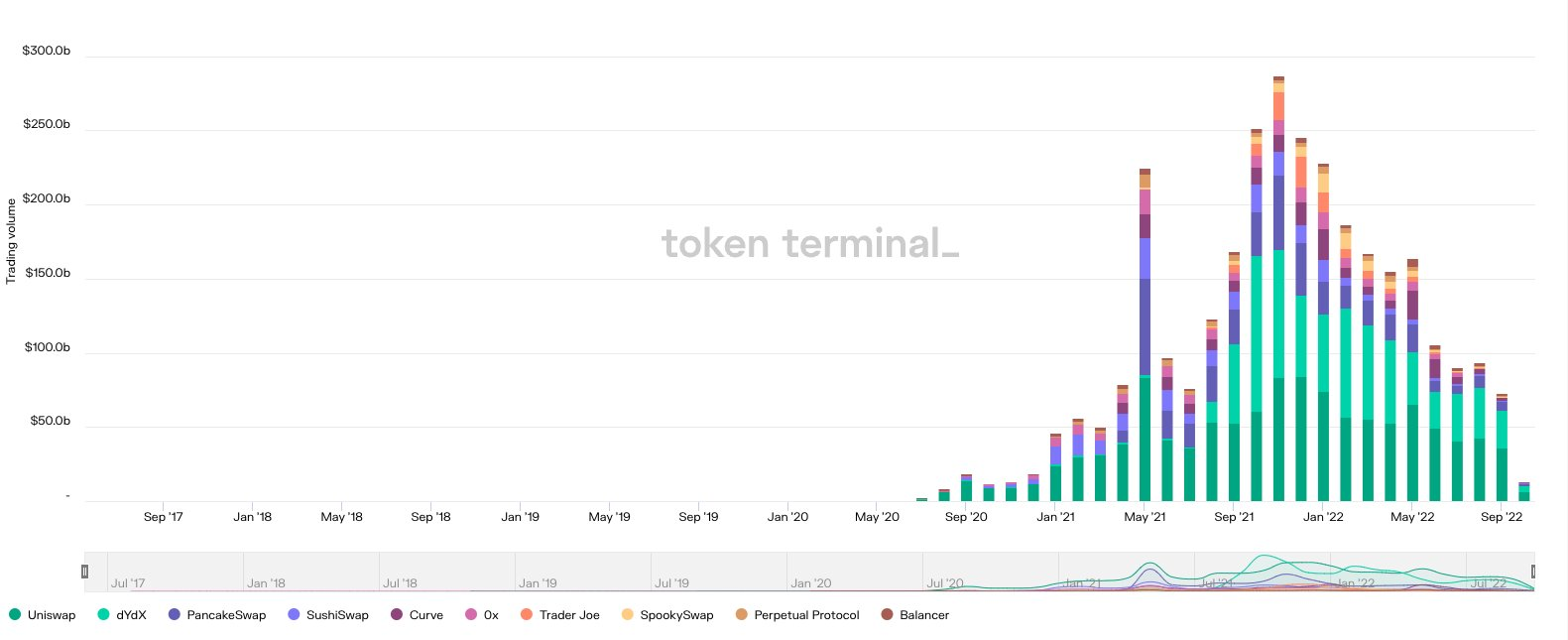

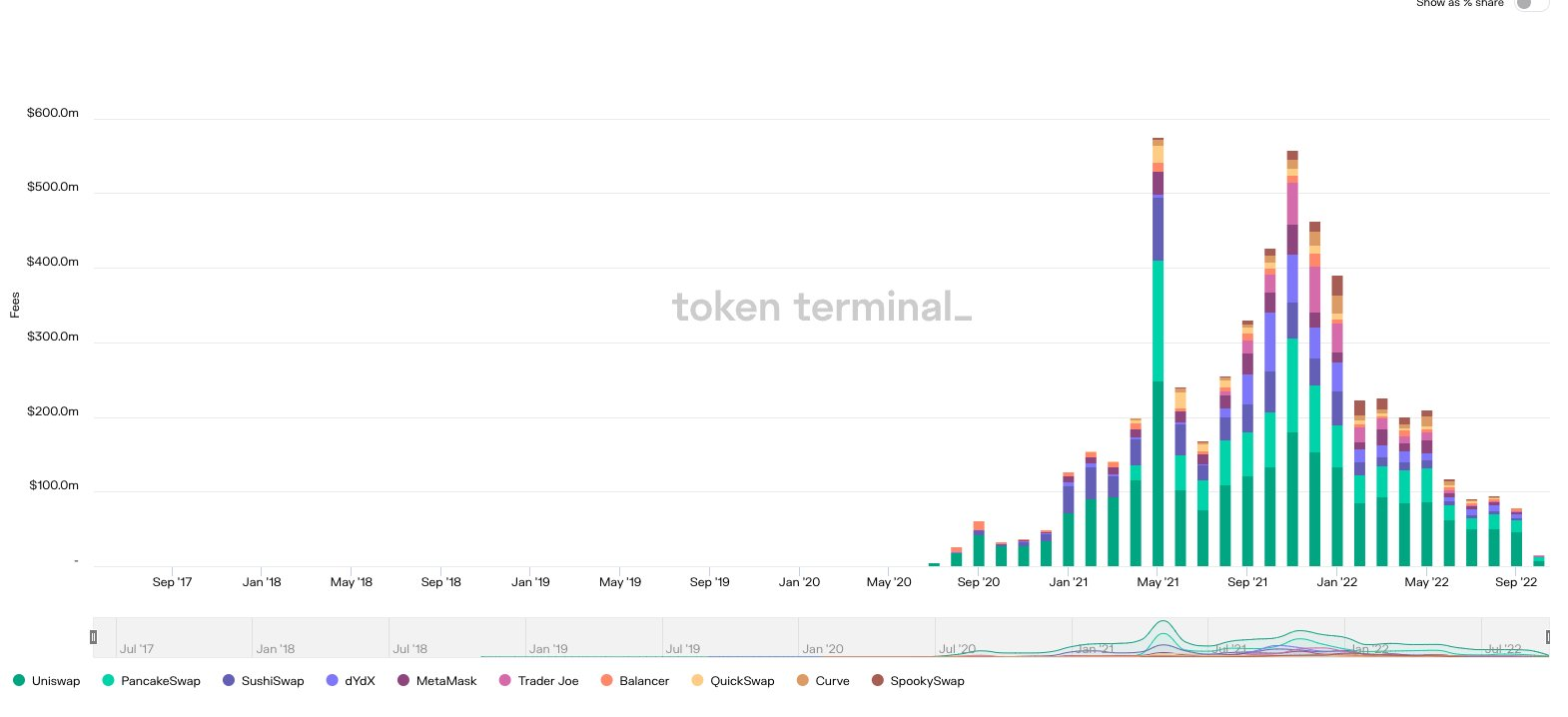

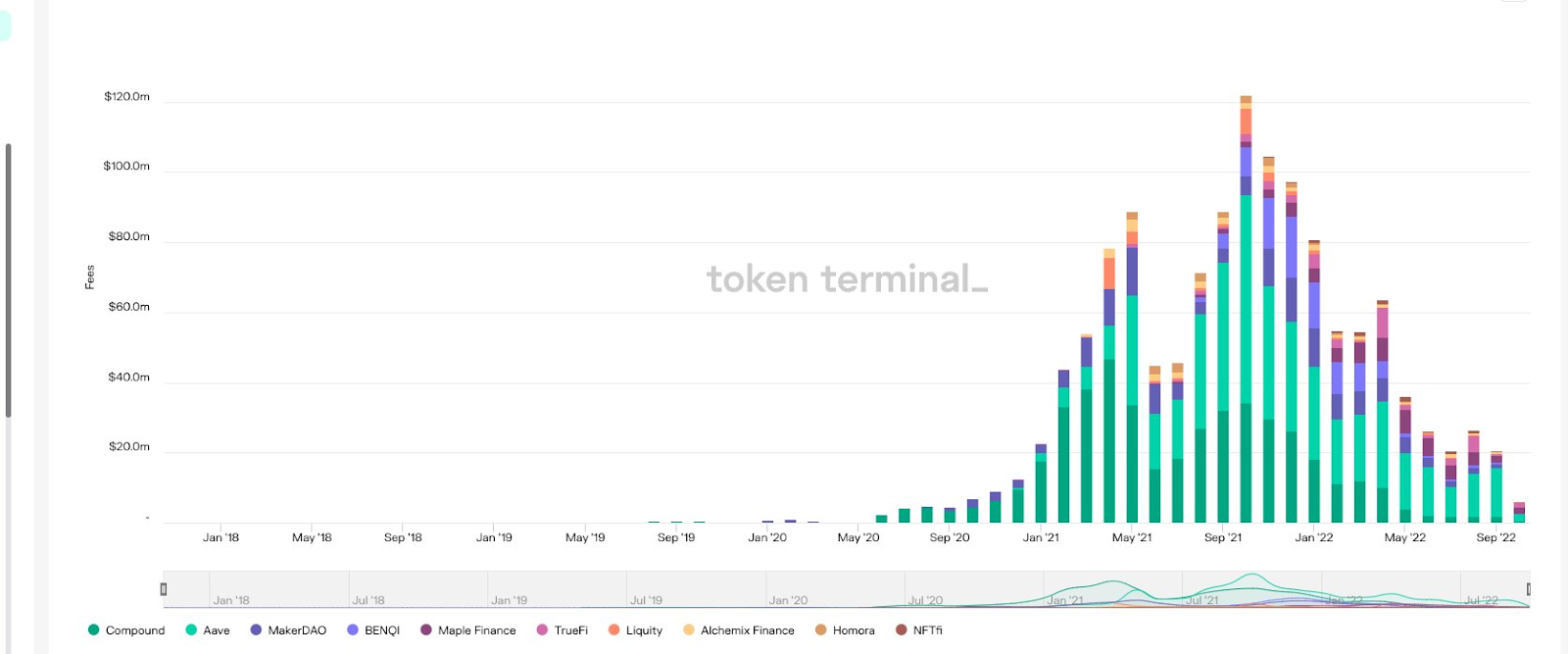

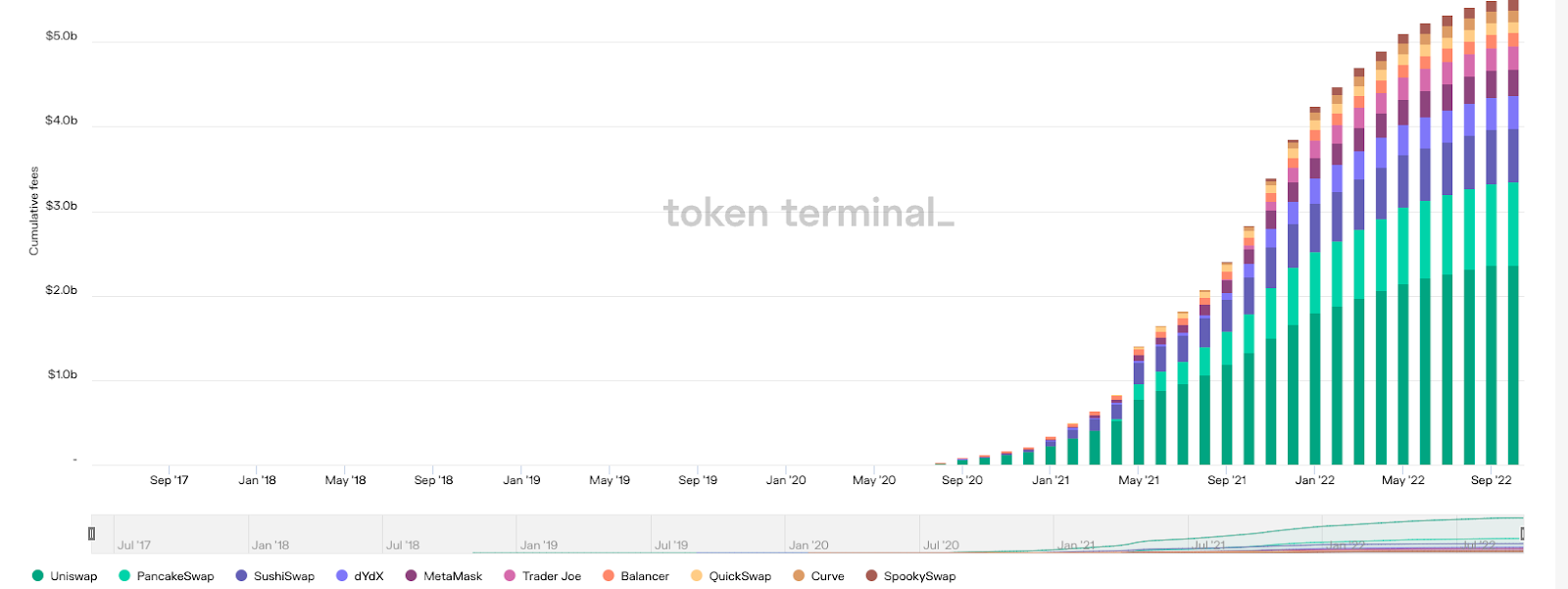

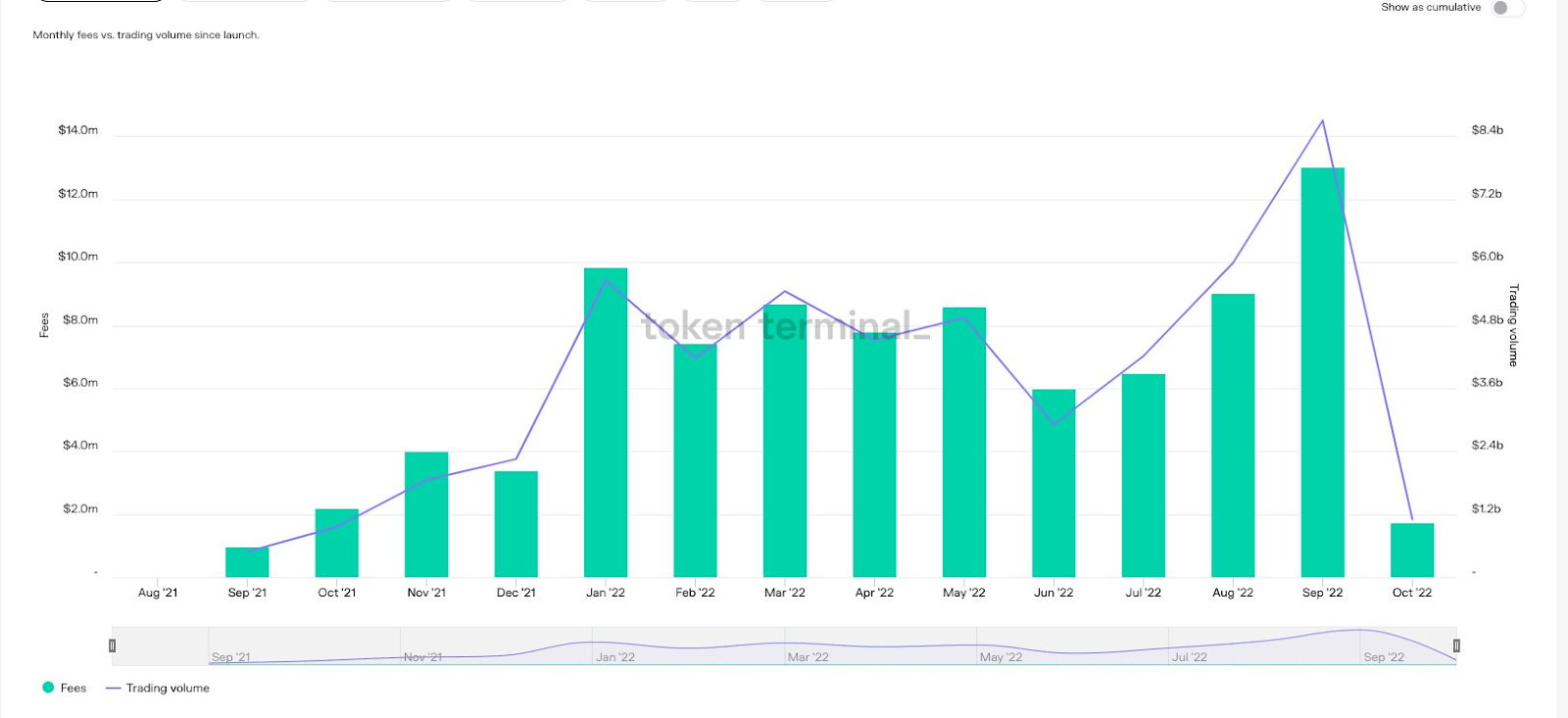

交易量的下降+代币激励的缺乏=产生的费用降低。在其峰值时期,知名DEX平台上产生了约6亿美元的费用;现在,费用降到了8000万美元。

这些平台上的TVL已经从500亿美元下降到200亿美元——但就活动的减少而言,我们似乎已经形成了底部。

那些仍然在做LP和进行交易的用户是粘性用户,他们可能会继续这样做

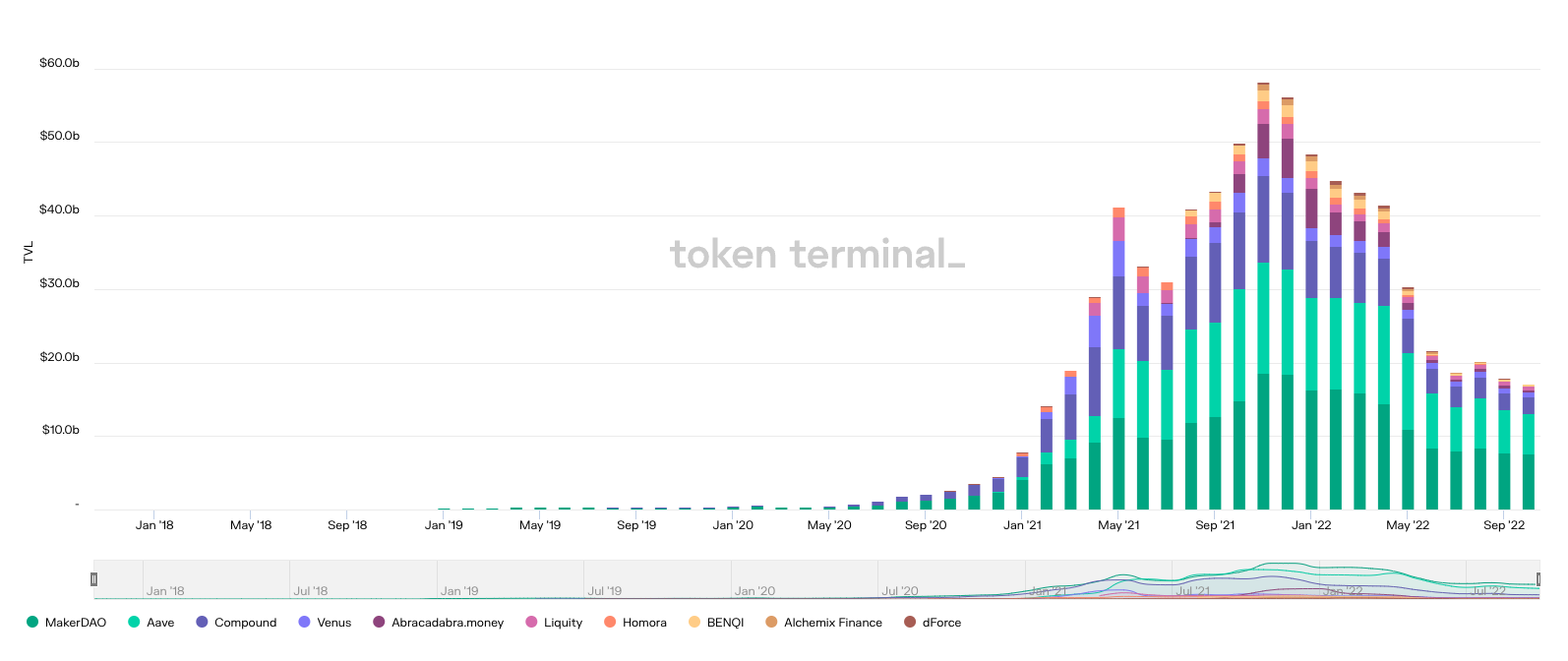

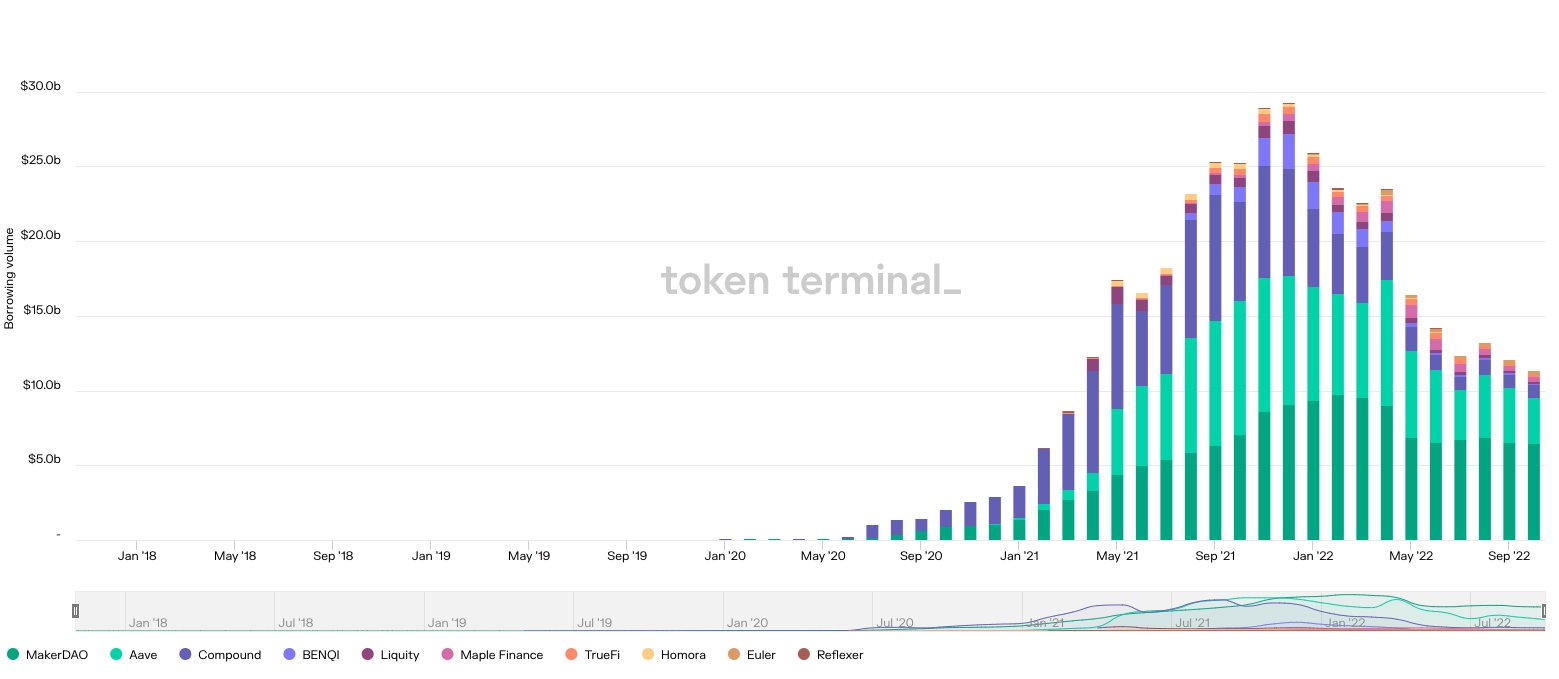

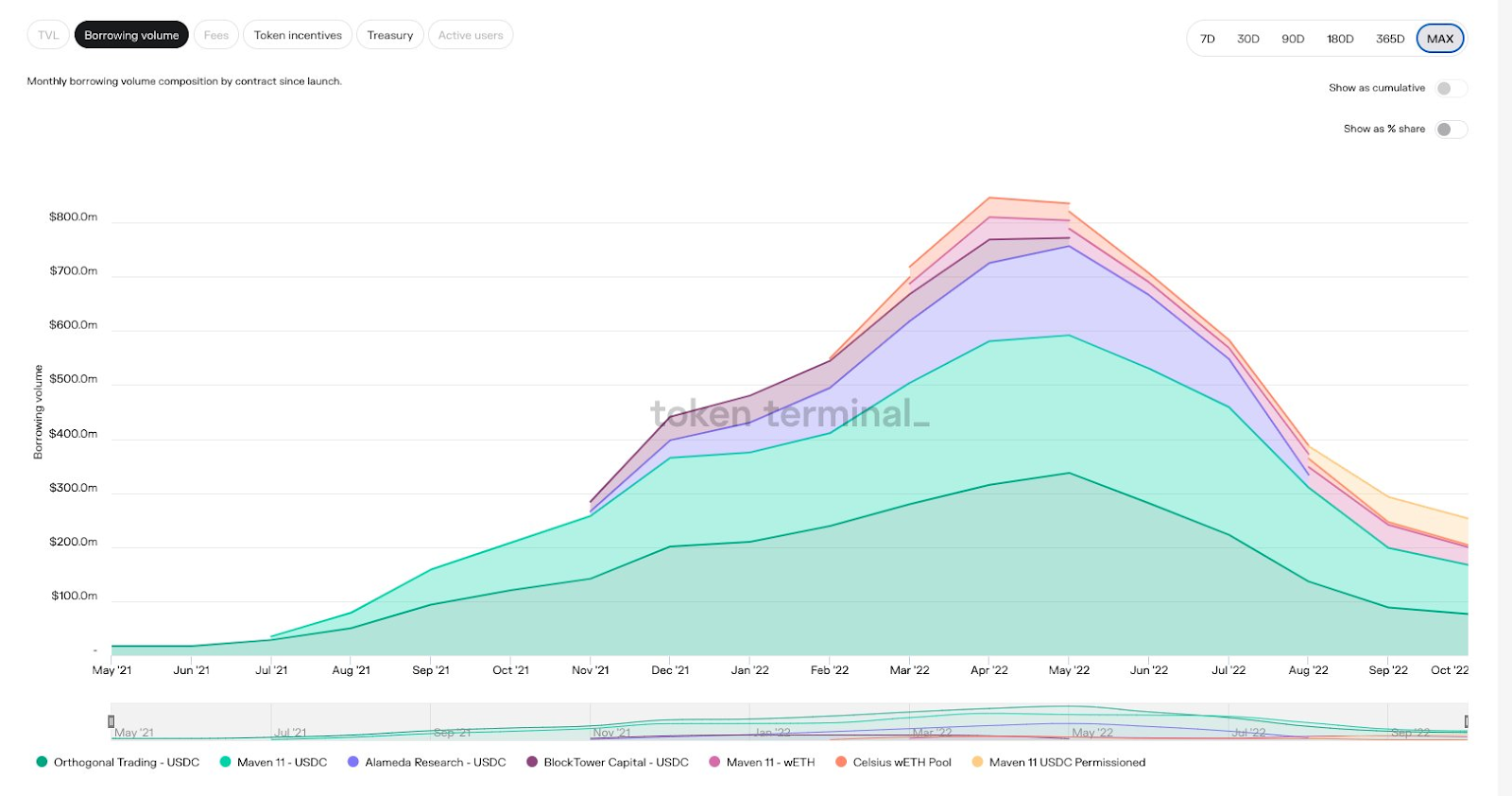

TVL的下降也出现在借贷应用——下降了大约50%——部分原因是5月份的崩盘。

在它峰值时期,借贷应用处理了大约580亿美元交易量,现在大约是180亿美元。

缺乏波动性和借贷需求打击了借贷应用的费用——这些平台的累计月费用从1.2亿美元下降到约2000万美元。

借款需求从约300亿美元下降到130亿美元——因此可以肯定地说,收益率+平台费用一直在下降。

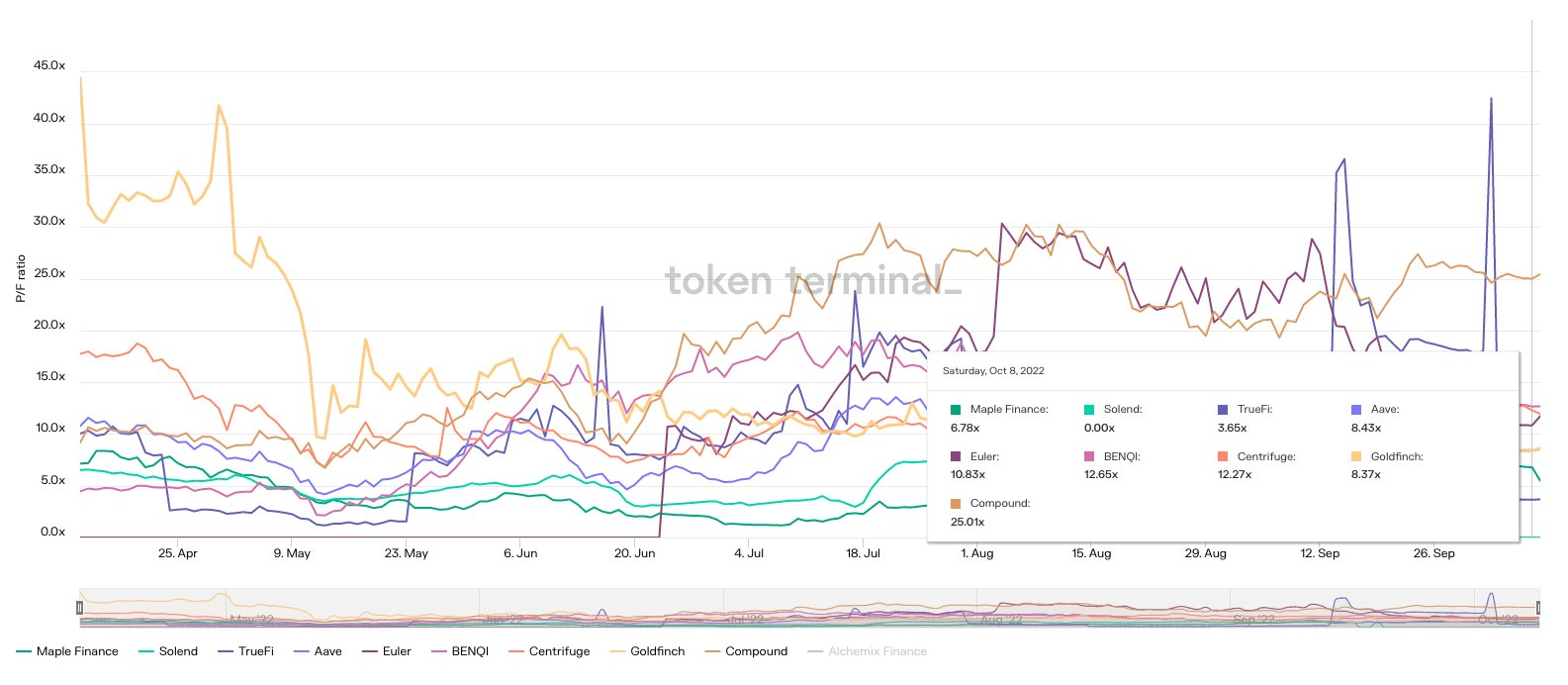

不过,我发现有趣的是,在过去的几个月里,价格已经领先于费用了。

从价格与费用的比率来看,Maple和Goldfinch等协议仍然是tradfi银行的数倍。显然,像Aave和Compound这样协议都有溢价,但价格或多或少是与预期费用同步的。

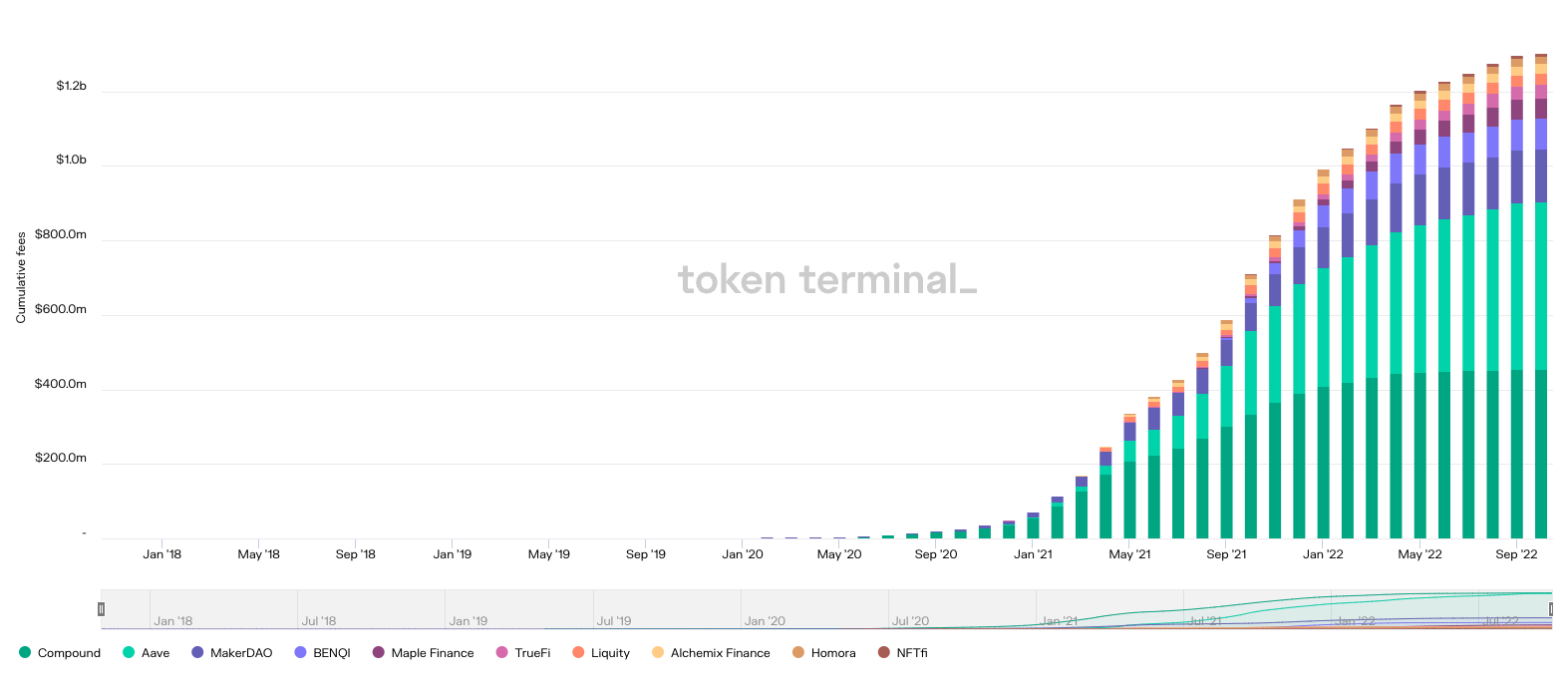

在过去的两年里,仅借贷应用就产生了12亿美元的费用。

我们仍处于下降趋势中。

同样的,交易所在过去的两年里赚了约50亿美元的费用。

这里的费用可能是平台收入+代币激励的组合——所以在未来,我们可能会看到一些停滞,除非平台活动大幅增长。

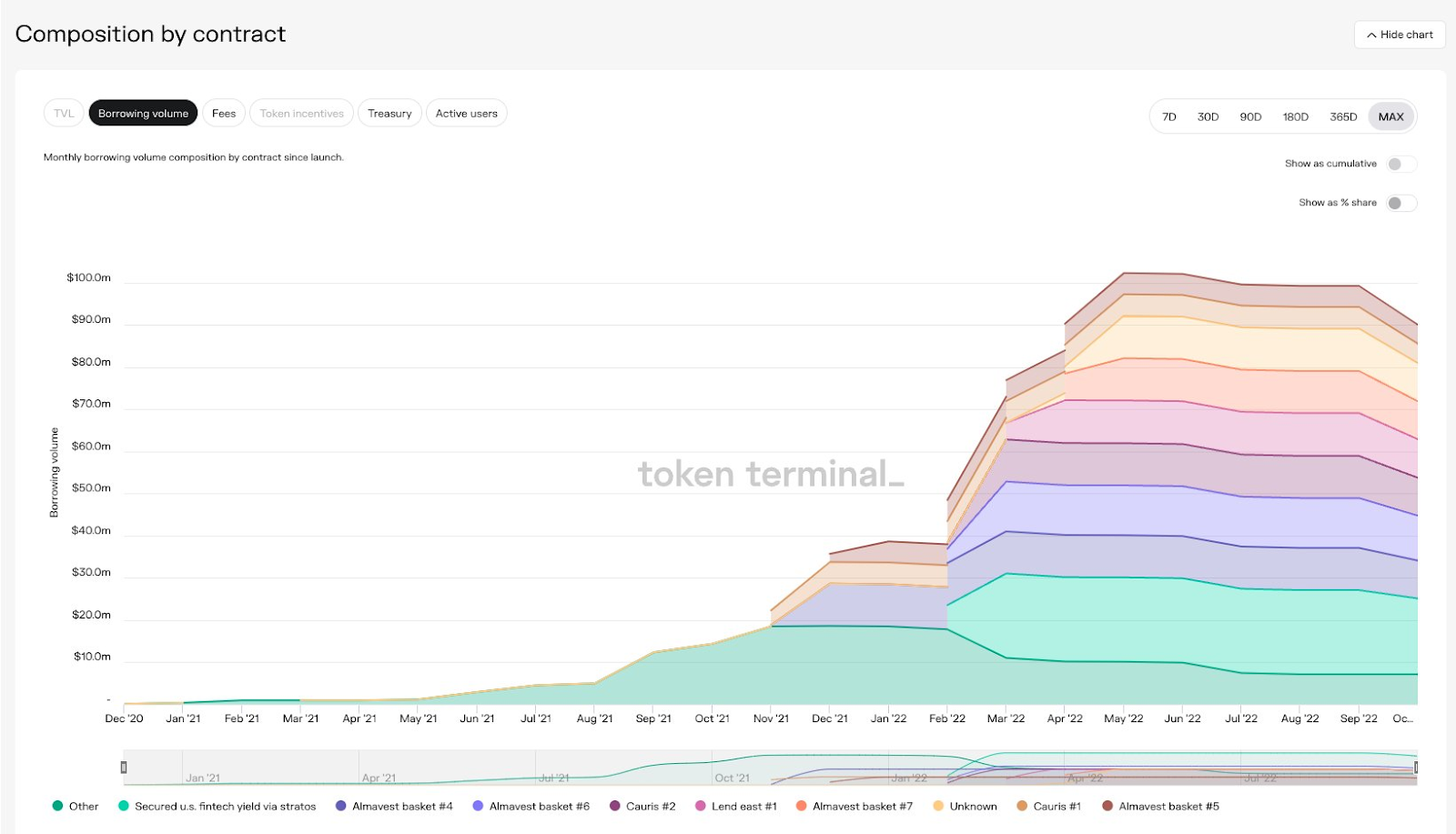

尽管市场环境恶劣,但部分市场仍在增长。以GoldFinch为例——尽管趋势下降,他们的借款量仍保持强劲。

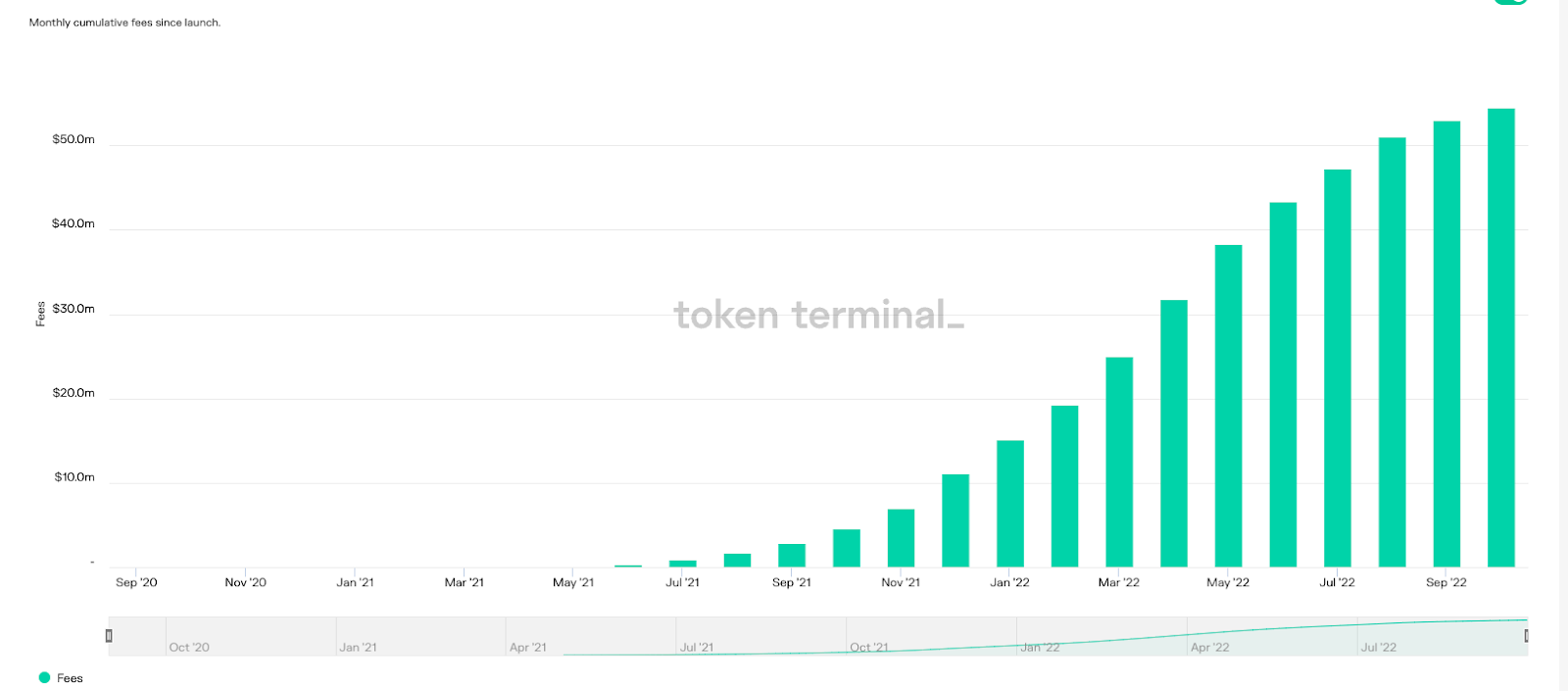

Maple Finance的借贷平台去年的费用收入为4000万美元。而与此同时,CeFi借贷渠道一直在努力维持相关性和客户。

事实上,非足额抵押贷款可能是这个市场周期中最健康的领域之一。下图是Centrifuge的情况,他们的费用和借款量都处于历史新高。

类似的趋势在GMX (dydx的同类产品)上也很明显。上个月,该交易所的交易量约为86亿美元,达到新的历史新高。这个月的费用超过了1300万美元。

可以说,DeFi的一部分仍然是健康和强劲的。

接下来看看DAO。

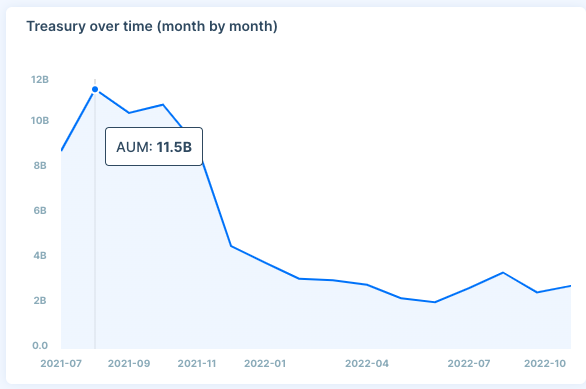

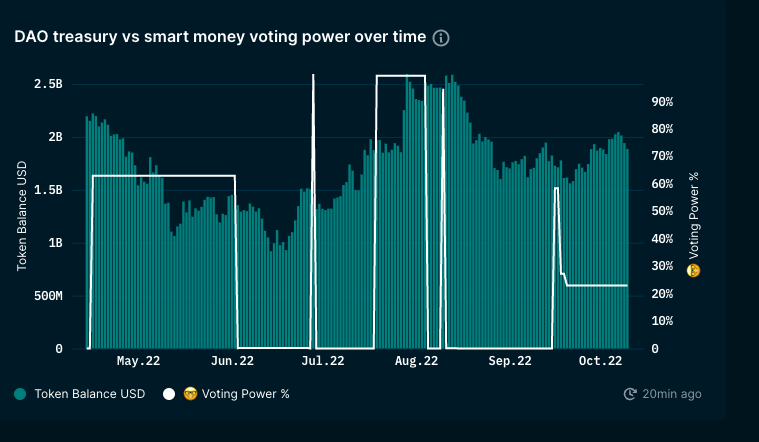

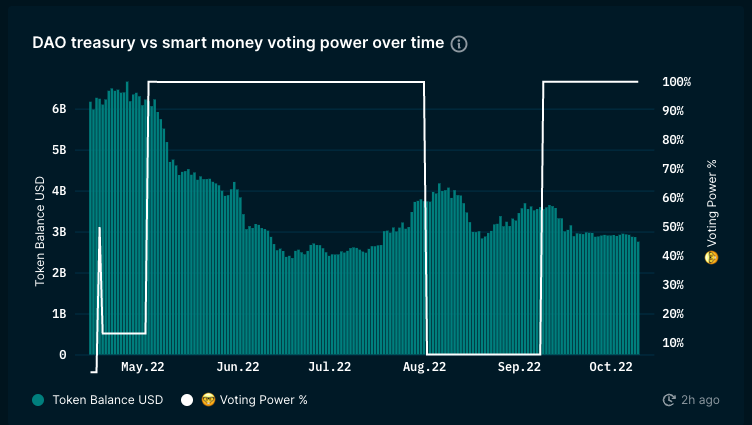

以太坊上的DAO仅处理了约90亿美元交易量,低于去年的120亿美元。下图来自Deep DAO。

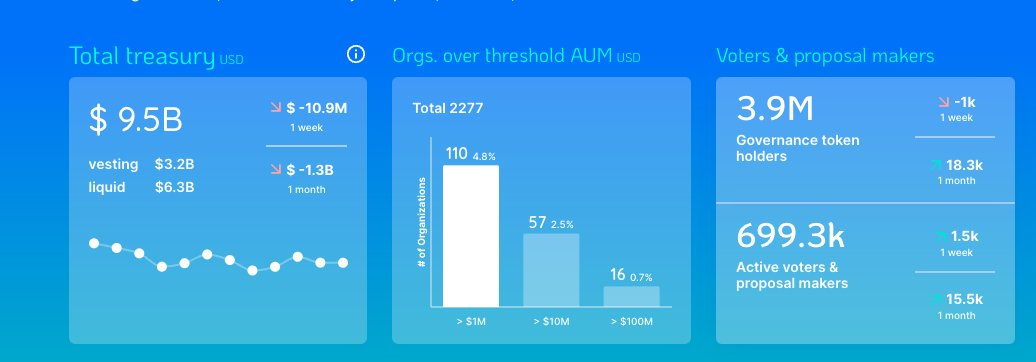

有16个DAO管理着1亿美元以上的资产。

到目前为止,在400万与DAO相关的代币持有者中,约有70万参与了投票。

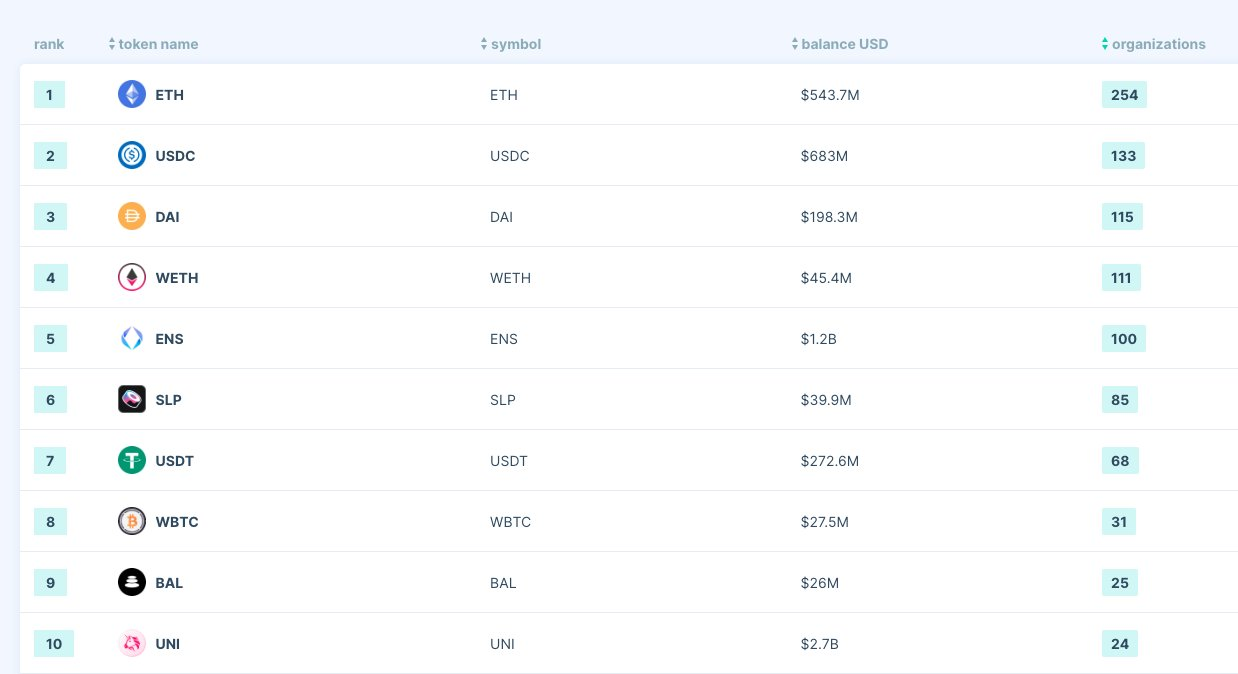

就持有这些资产的DAO而言,ETH仍然是最受青睐的资产,其次是USDC。

254个DAO持有约5.43亿美元的ETH,而持有的USDC为6.83亿美元,几乎是DAI的两倍。

在峰值时期,Uniswap的国库处理大约120亿美元交易。在过去的六个月里,接近20亿美元。

在35万DAO代币持有者中,上个月有4.72万投票(略高于约1.5%的活跃投票者)。

同样,BitDAO的国库在过去六个月里从60亿减少到27亿。在2万个DAO代币持有者中,只有40人在上个月投票。

在过去的六个月里,只有一个DAO的投票人数超过了10000人。

虽然治理作为一个概念很有趣,但对DAO的参与率并没有你想象的那么高。Tornado Cash在6个月内有90个DAO投票者。

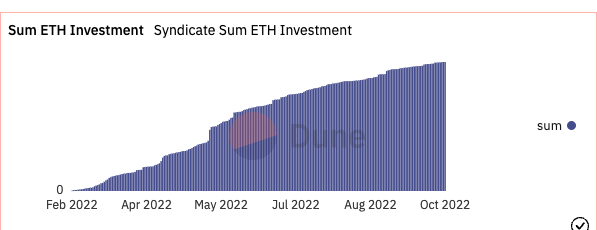

这并不是说DAO这个概念正在消亡。Syndicate DAO等协议继续使个人建立DAO变得更加容易。

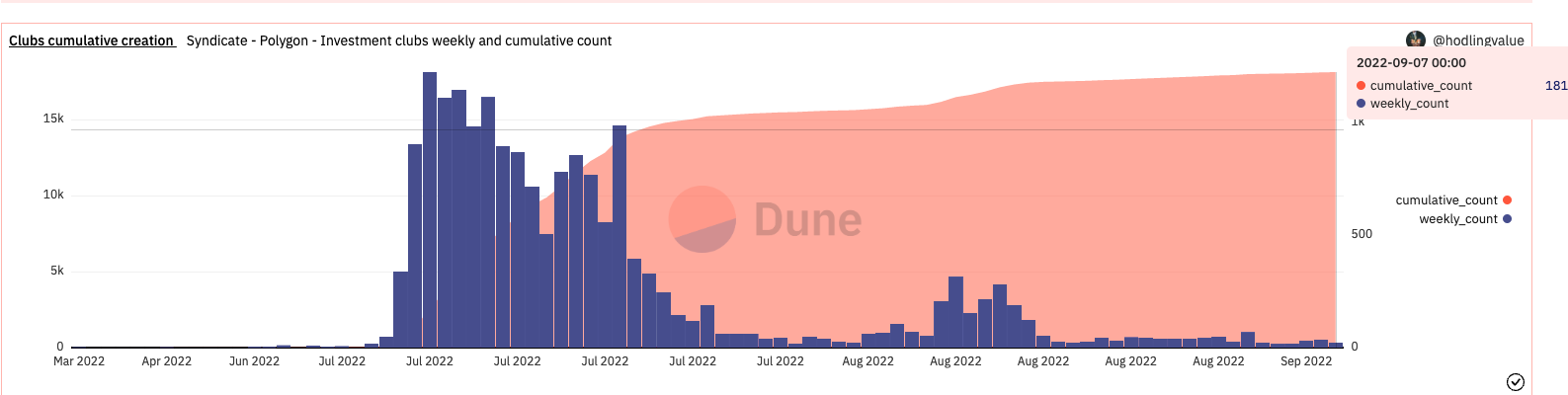

根据Dune上的面板,大约3800个ETH已经通过Syndicate上的6700个俱乐部部署。

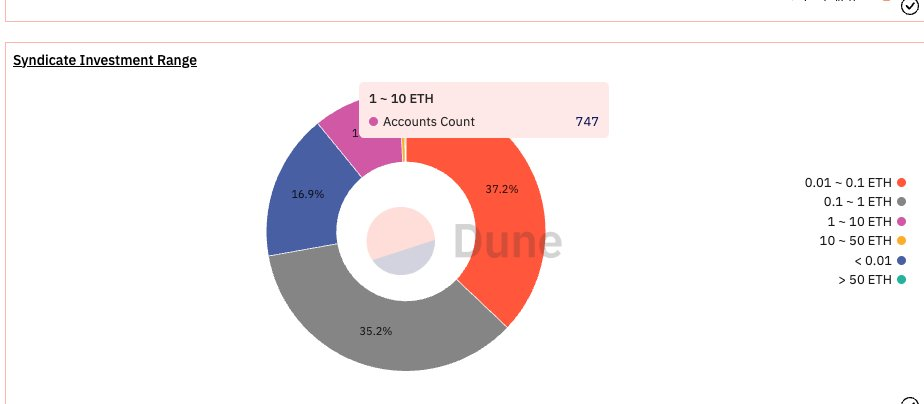

如果你认为DAO都是关于鲸鱼的,那么请考虑到1 ETH以下价值的投资占到目前通过Syndicate DAO进入的投资者的70%左右。

这些平台是使资本导向合作“民主化”的必要基础设施。

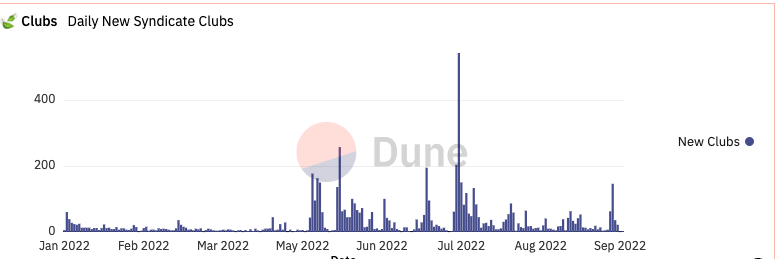

衡量人们对DAO感兴趣的一个指标是新成立的“投资俱乐部”的数量。Syndicate DAO继续帮助推出超过100多个DAO,在9月份的一天达到峰值。

随着零售兴趣的回归,我们可能会看到一天内推出1000+个俱乐部。

我也相信通过使用Polygon等来降低成本将会加快DAO的形成速度。Syndicate在Polygon上的服务累积了18600个DAO。

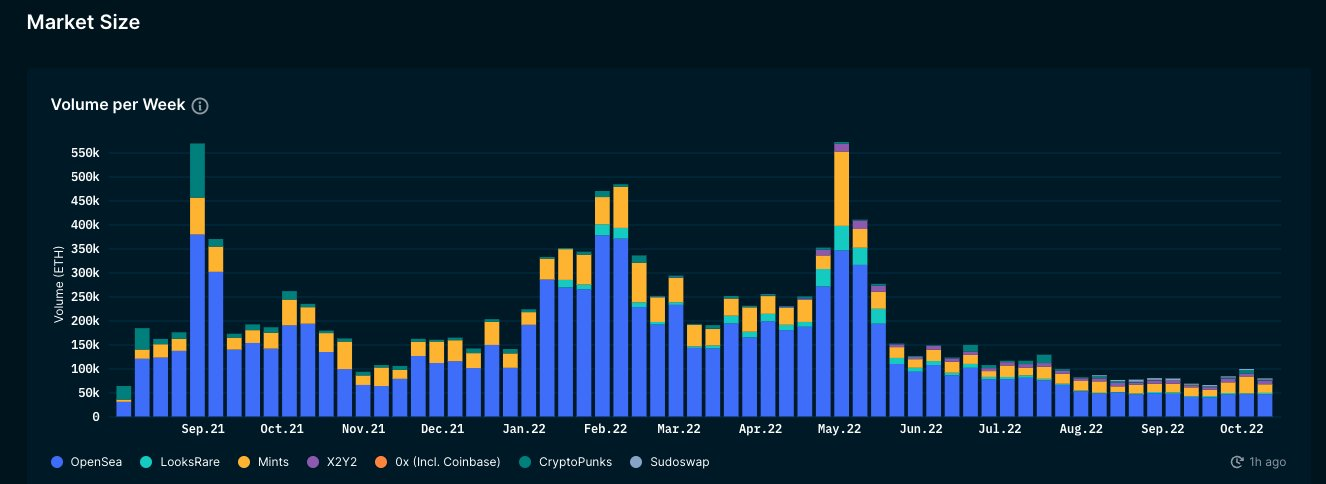

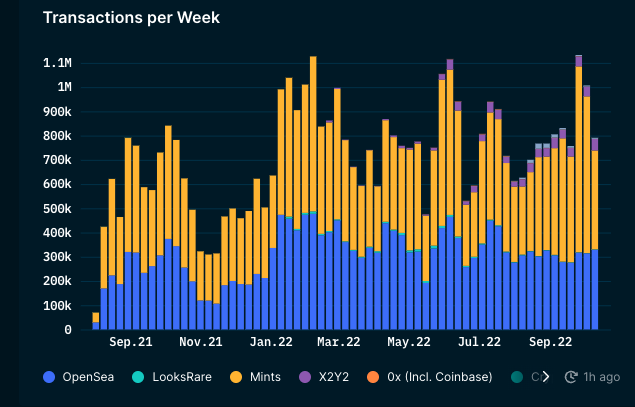

现在,谈谈NFT。很多人都在谈论今年交易量的大幅下滑。

人们忽略了两件事:

1. NFT价格的相对下降(如果交易数量保持不变,则会导致交易量下降)

2. 风险偏好下降

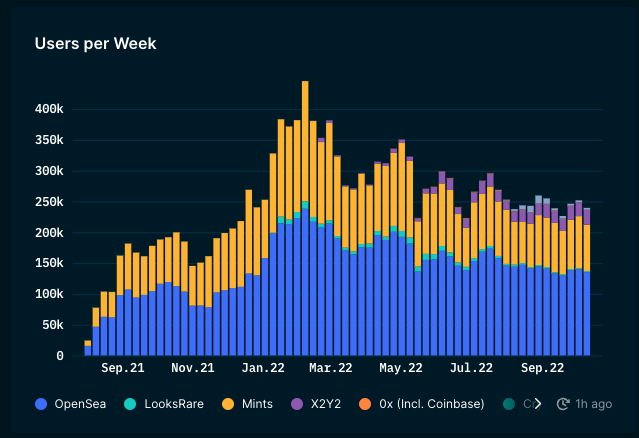

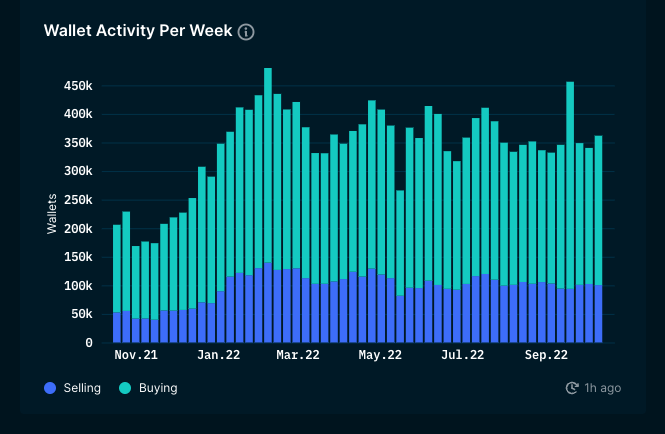

如果你从活跃用户的角度看市场,下降的幅度并不像你想象的那么大。

峰值是在40万左右,现在的每周活跃用户约为27.5万。

合理的批评是,这个市场是多么的小。

这些用户平均每周在链上(以太坊上)进行两次交易。所以可以说,剩余的用户群具有很高的粘性和活跃度。

此外,与人们反复说的相反,交易活动并没有下降。

这些用户可能是急于退出而出售?并非如此。这些钱包中的大部分仍在继续购买——与年初的购买频率大致相同。

与前一年相比,现在有更多的用户在进行交易。

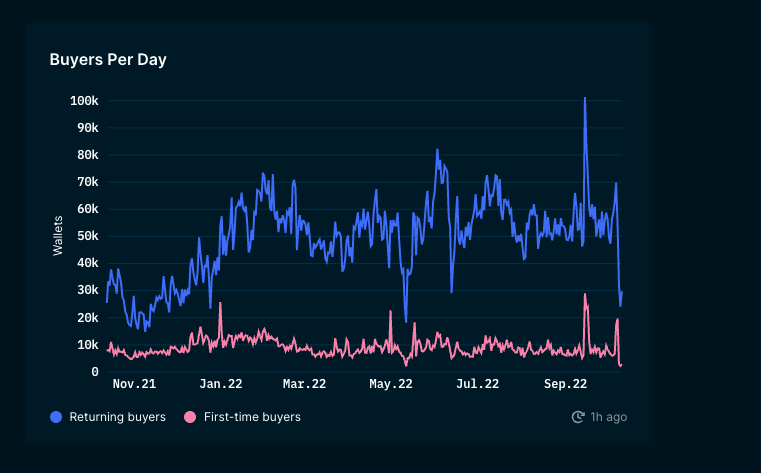

对这些数据的一个可能的批评是,这些只是粉尘钱包。但如果你看看这张探索钱包回归本质的图表,会发现:

1. 是的,新用户的线很平缓

2. 现有用户没有减少。

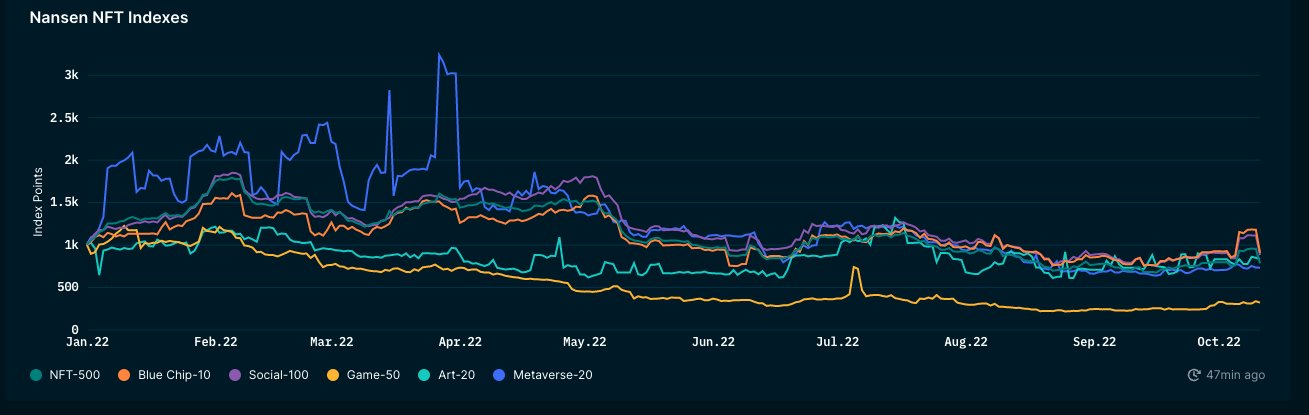

这并不是说NFT的状况很好。从价格角度来看,NFT交易员在以下方面受到了打击:ETH价格下跌;以ETH计价的NFT的价格下跌

Nansen的一项指数显示了一年来突出的NFT价格状况。

关于我在指数上看到的一些想法:

1. PFP NFT表现良好

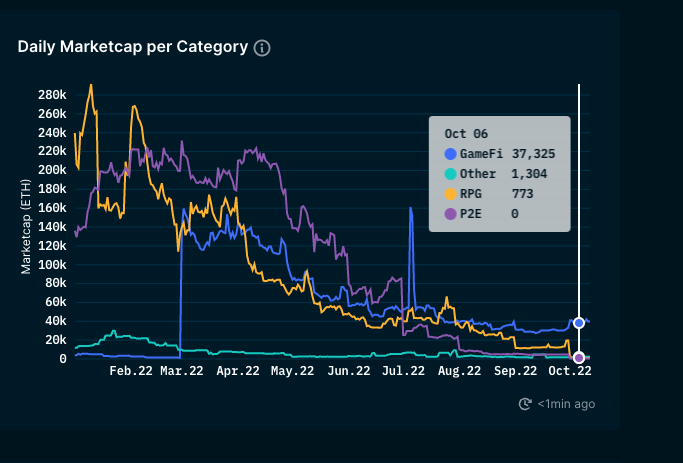

2. 游戏NFT是一场灾难(目前)

3.访问通行类NFT约占市场交易量的7%

所以,价格下跌了。活动量同样减少了吗?

这就是数据变得有趣的地方。

每个知名媒体都喜欢从2021年11月(峰值)开始收集数据,展示自那时以来一切是如何崩溃的。以下是一些时间跨度更长的图表。

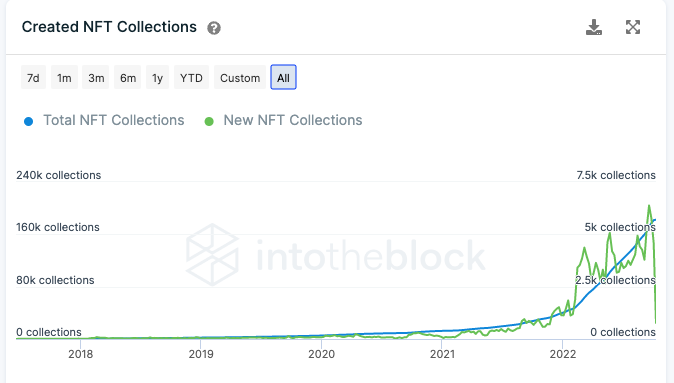

首先,来看看创建的NFT系列。2020年,共创建了约5000个NFT系列。

今天,我们看到每天有同样多的NFT系列发布。

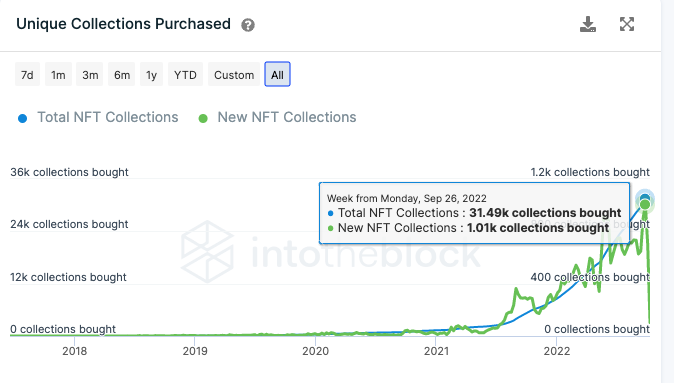

NFT销售数量同期增长了约200倍。从1月份的每天约2千笔销售上升到今天的40万笔。到目前为止,已经发生了2300万笔NFT销售。

交易量主要集中在头部藏品(BAYC,Cryptopunks等),但这并不意味着较小的藏品没有销售活动。

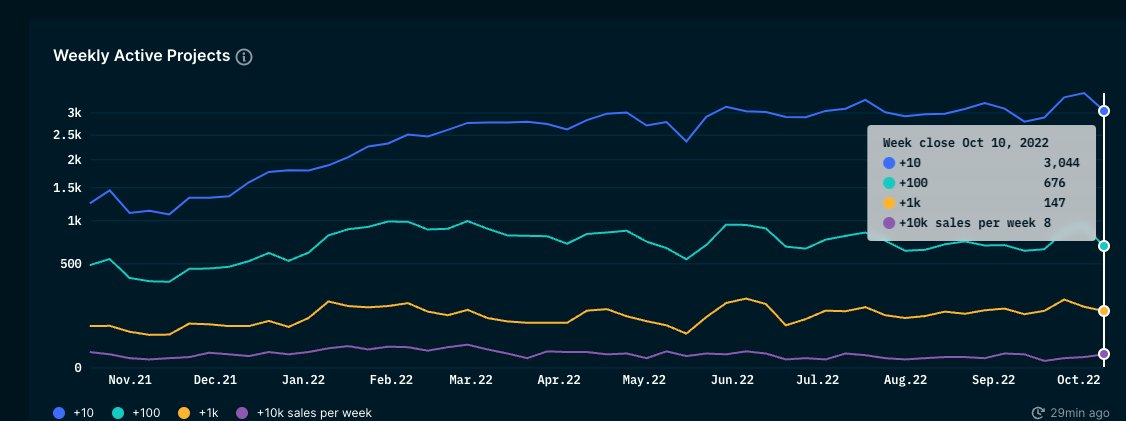

事实上,Nansen的数据显示,销售量较低的小型项目一直在增加。自去年以来,每周仅有~10笔销售的藏品已经从~1300个增加到3600个以上。

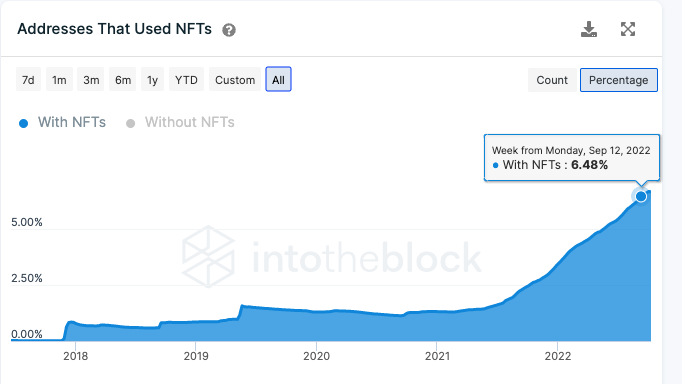

尽管活动呈下降趋势,但与NFT关联的钱包目前占所有活跃ETH钱包的约6%。这就是零售的发展趋势,不管我们是否喜欢。

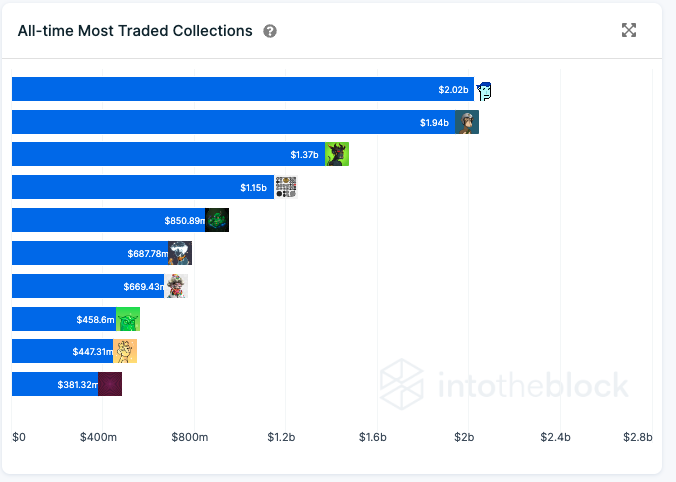

高价的NFT或多或少已成为一种自身的资产类别。Bored Apes和Cryptopunks的交易量各自都接近20亿美元。

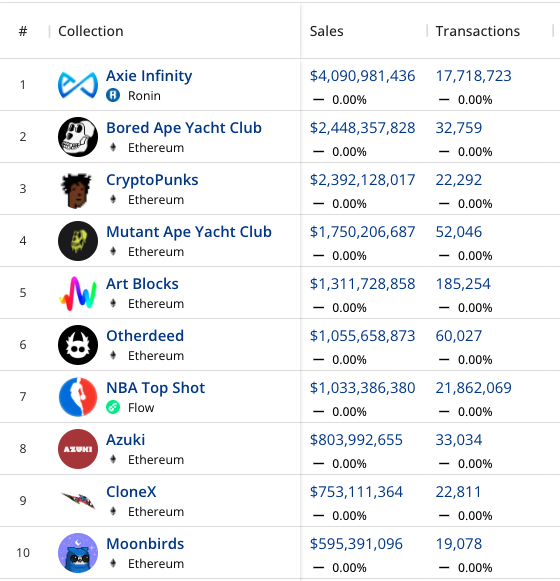

尽管今年的交易量有所下降,但Axie Infinity在NFT销售额方面仍然领先。到目前为止,Axie Infinity已经完成了约1700万笔交易。仅次于NBA topshots的2100万交易量。

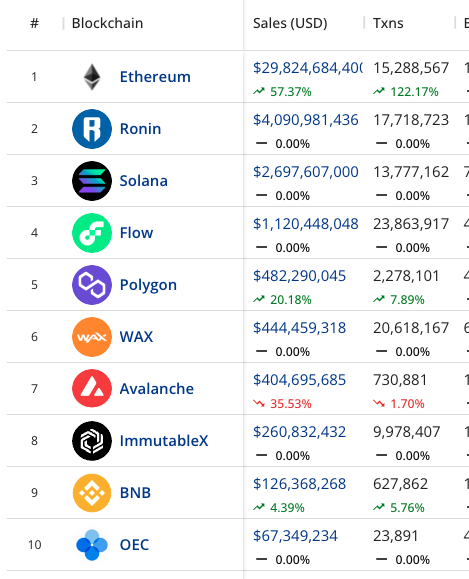

我发现有趣的是,仅以太坊上得两个NFT系列就占据了约20%的交易量(punks和BAYC)。Solana、Polygon和Avalanche等成本较低的链正在迎头赶上,但可能还需要一个周期才能扩大规模。

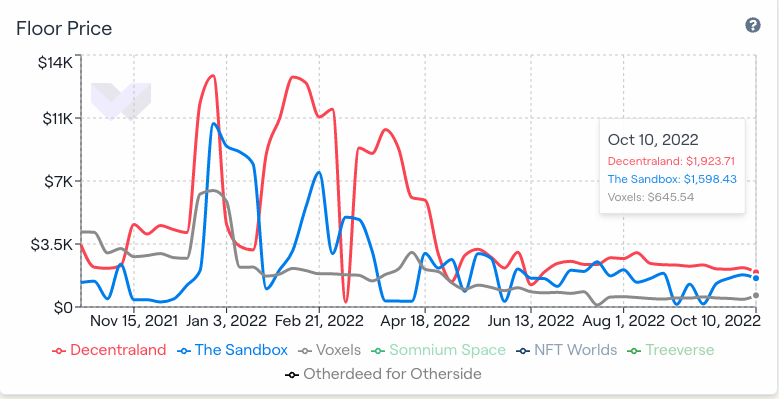

一个已经崩溃的领域是元宇宙中的土地成本。Sandbox和Decentraland的土地地板价都下跌了约80%。

然而,下跌的不仅仅是土地价格。

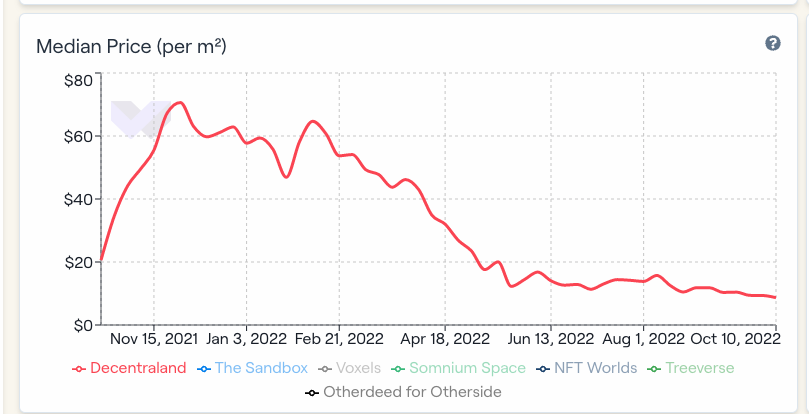

对元宇宙房地产的一般需求可能会大幅下降。Decentaland上每平方米土地的中位数价格已经从70美元下跌到约12美元(与比特币和以太坊价格的下跌有一定关系)。

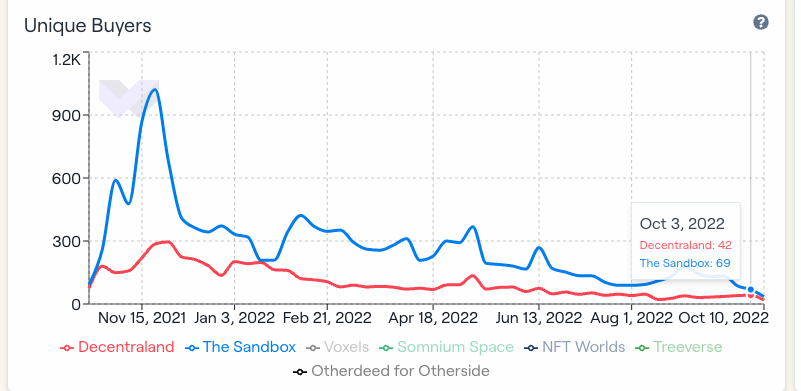

真正让我担心的是(并且这个数据可能是错误的),在两个最大的元宇宙土地项目中,一天只有大约100人购买“元宇宙房地产”。

投资元宇宙项目的VC比使用它们的用户还多。

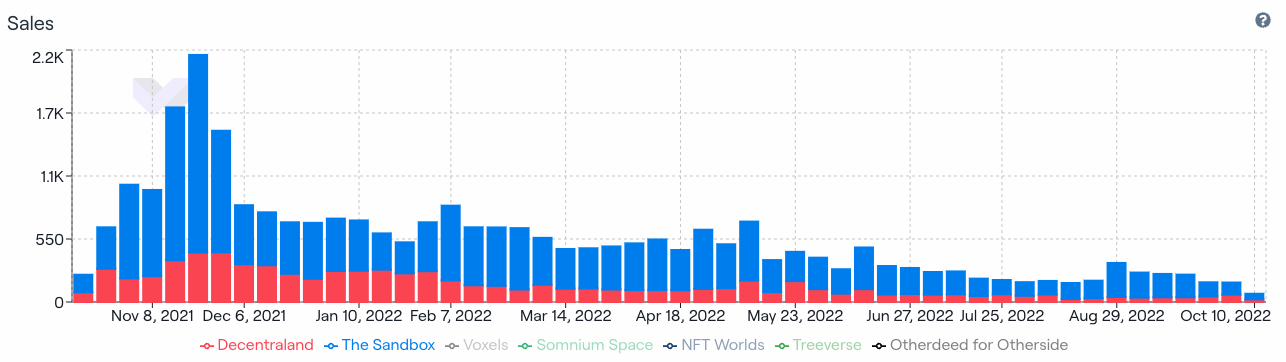

出售的地块数量也在下降。这是这些元宇宙项目中现有土地所有者流动性下降的迹象。12月的第一周,Decentraland和Sandbox上的销量约为2200笔。现在这个数字已经下降到每周几百笔。

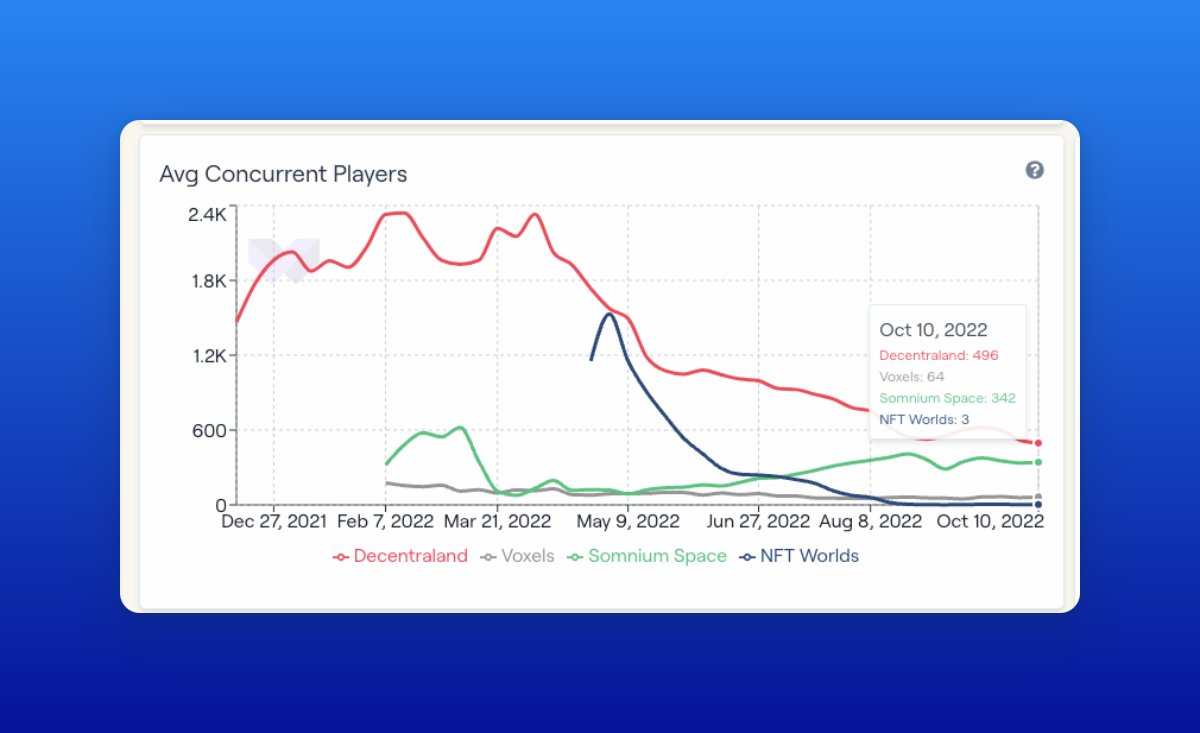

虽然我们抨击Meta和堡垒之夜的元宇宙有多“糟糕”,但也值得考虑的是,一些最著名的元宇宙的平均并发用户数在2000左右。

我们需要通向元宇宙的更好的桥梁。

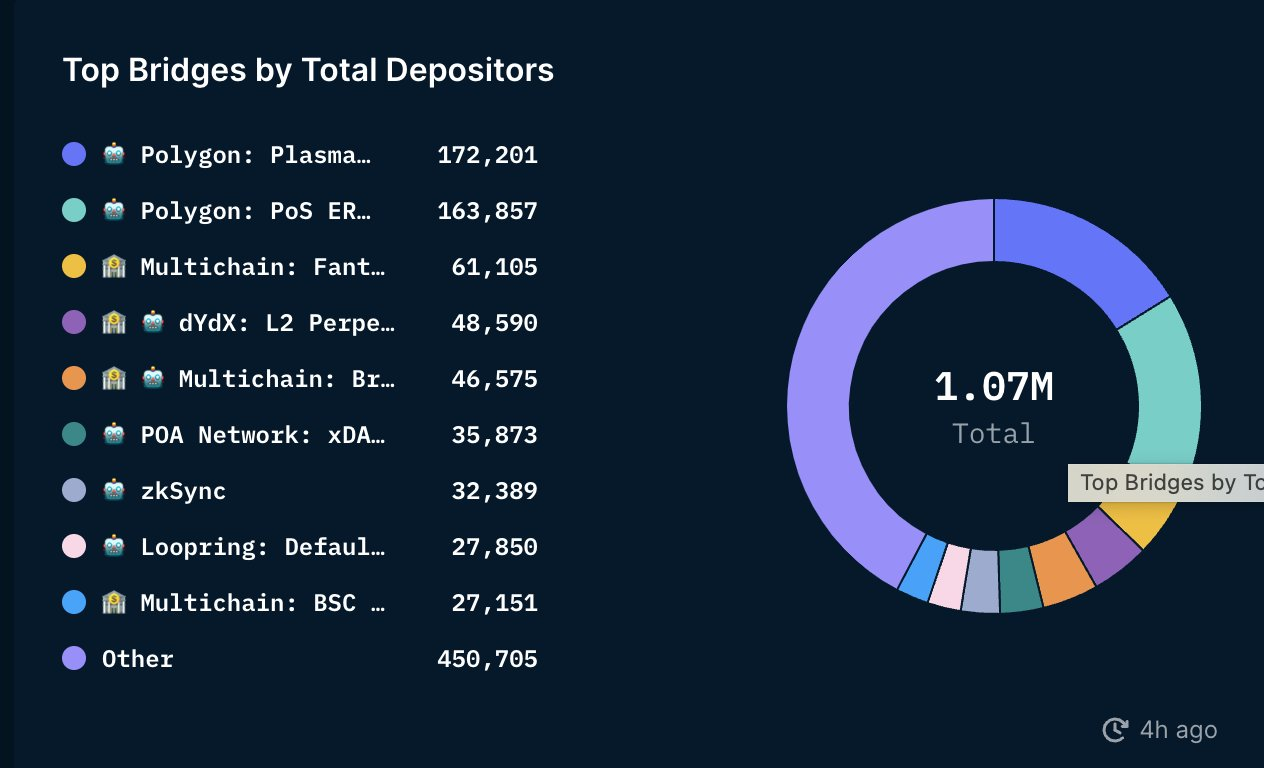

说到桥,现在有超过100万个钱包与桥进行了某种形式的交互。据保守估计,这是所有与DeFi交互的钱包的10%。虽然现在还处于早期阶段,但增长速度很快。

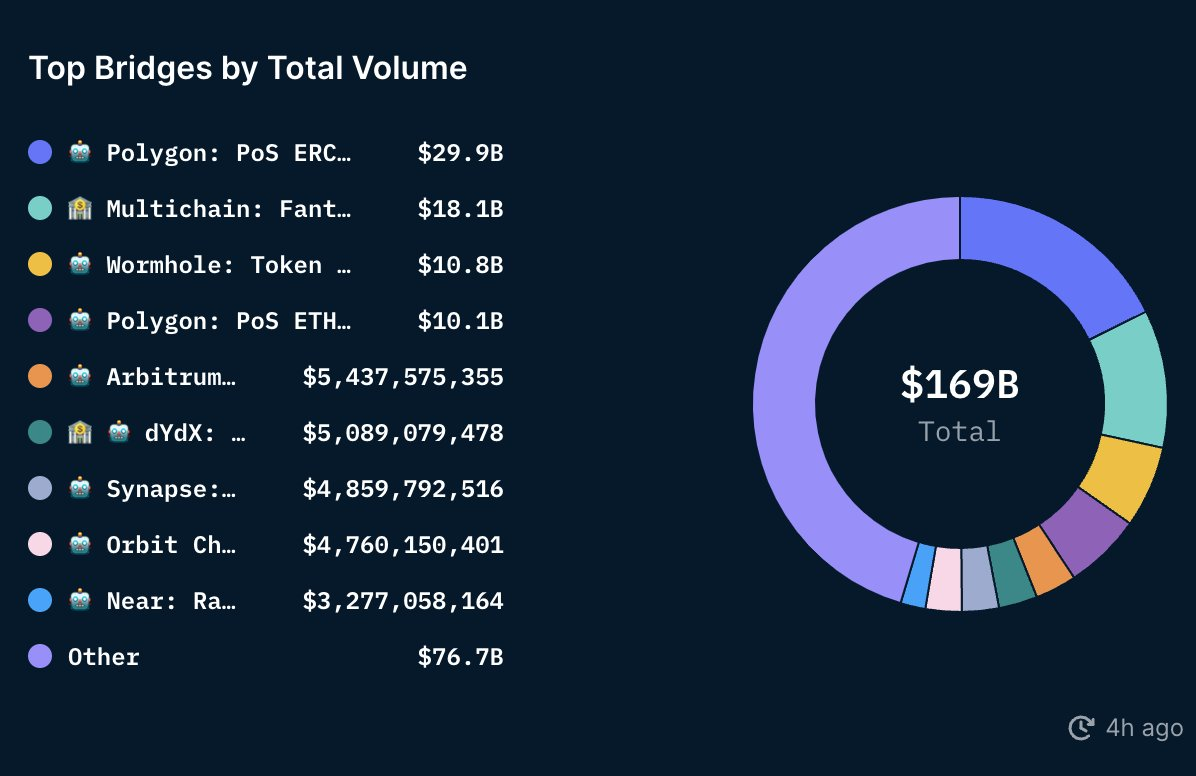

仅Polygon的桥就已经管理了290亿美元的资金流入。多个非链特定桥的交易量超过10亿美元也令人印象深刻。

聚合商可能扩大了这些数字。

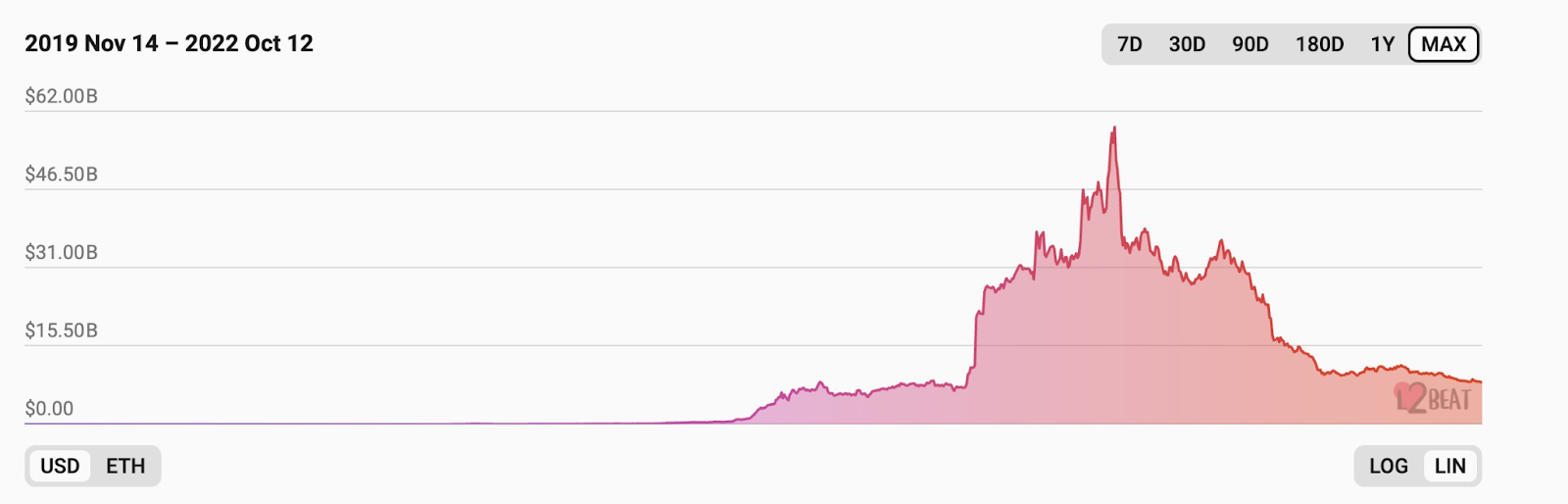

桥的TVL总体上在下降——从500多亿美元下降到现在的150亿美元左右。这可能与资产价格不断下跌、对黑客攻击的担忧以及缺乏代币激励是同步的。

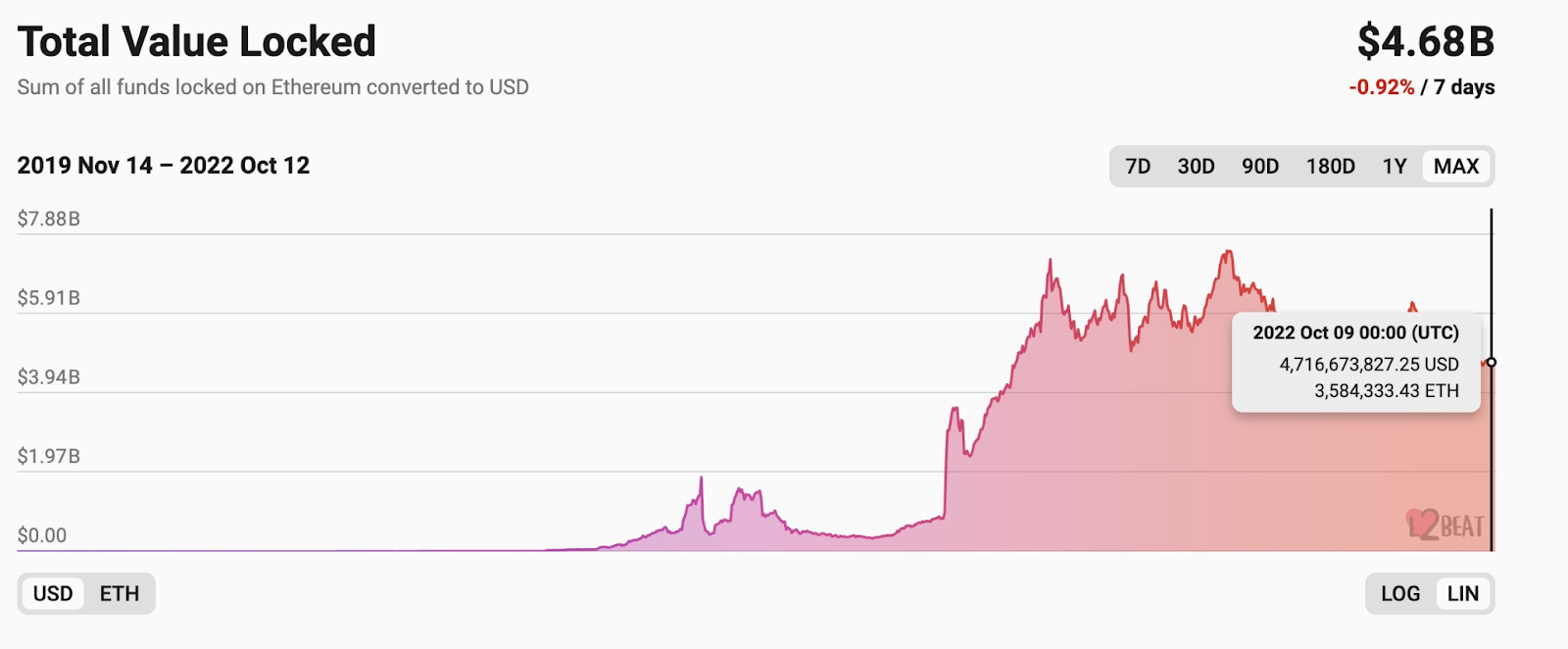

以layer 2为例,情况完全不同。尽管在过去的6个月里遭受了痛苦,但它们的TVL仅从75亿美元降至47亿美元。部分原因可能是预期的空投。

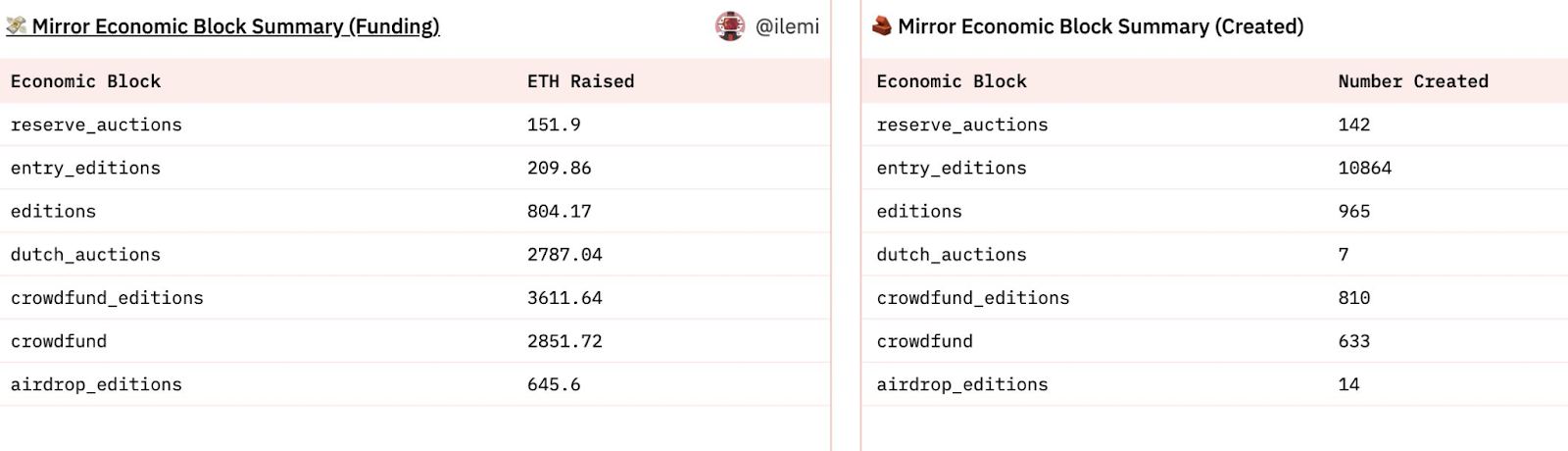

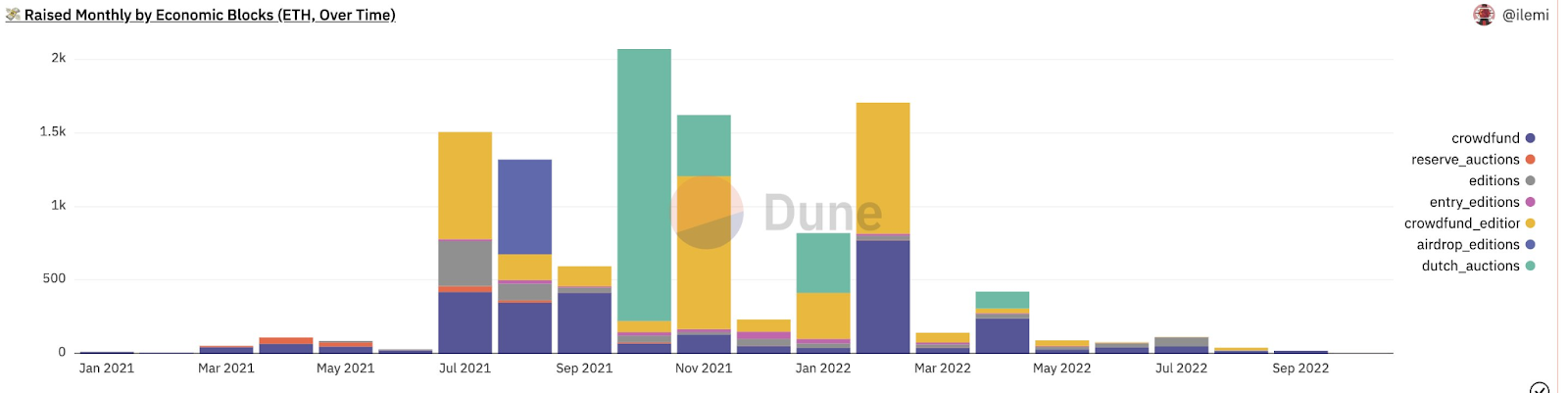

尽管如此,它们还是为越来越多的消费者应用提供了动力。Mirror是其中一个最好的例子。

该平台已筹集近10000 ETH。它正在成为希望将其作品货币化的创作者的首选平台。

熊市影响了人们的慷慨——每月净筹款一直在下降。但值得注意的是它们的增长。

Mirror在1年内分发给创作者的资金可能比Medium在10年内分发给创作者的资金还要多。

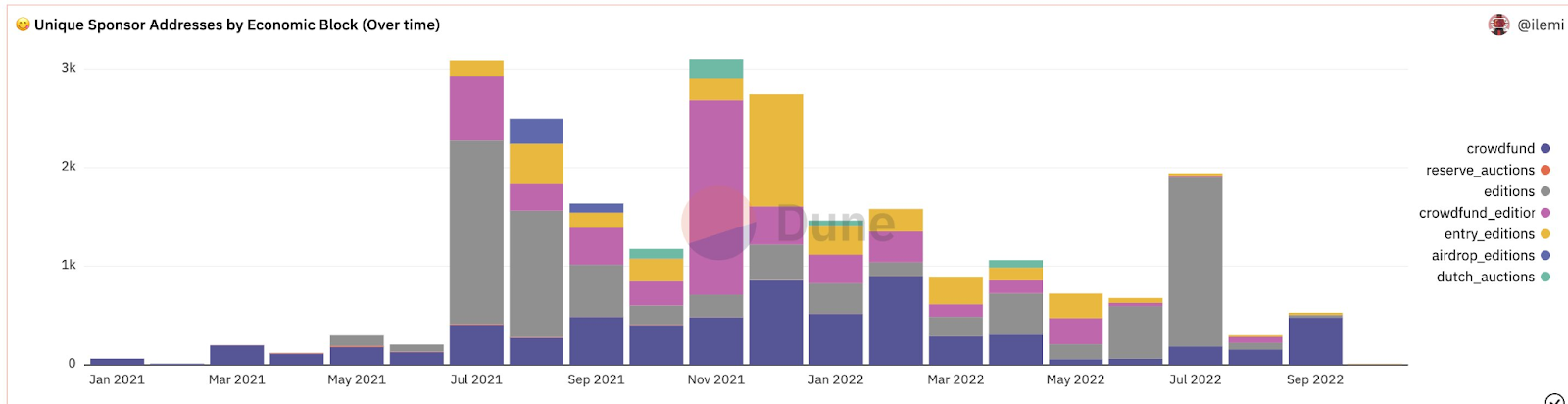

Mirror目前仍是小众的。在峰值时期,他们有3000个赞助创意的钱包,现在降到了500个。但可以肯定地说,他们开创了一种替代模式,并在这方面取得了相对的成功。

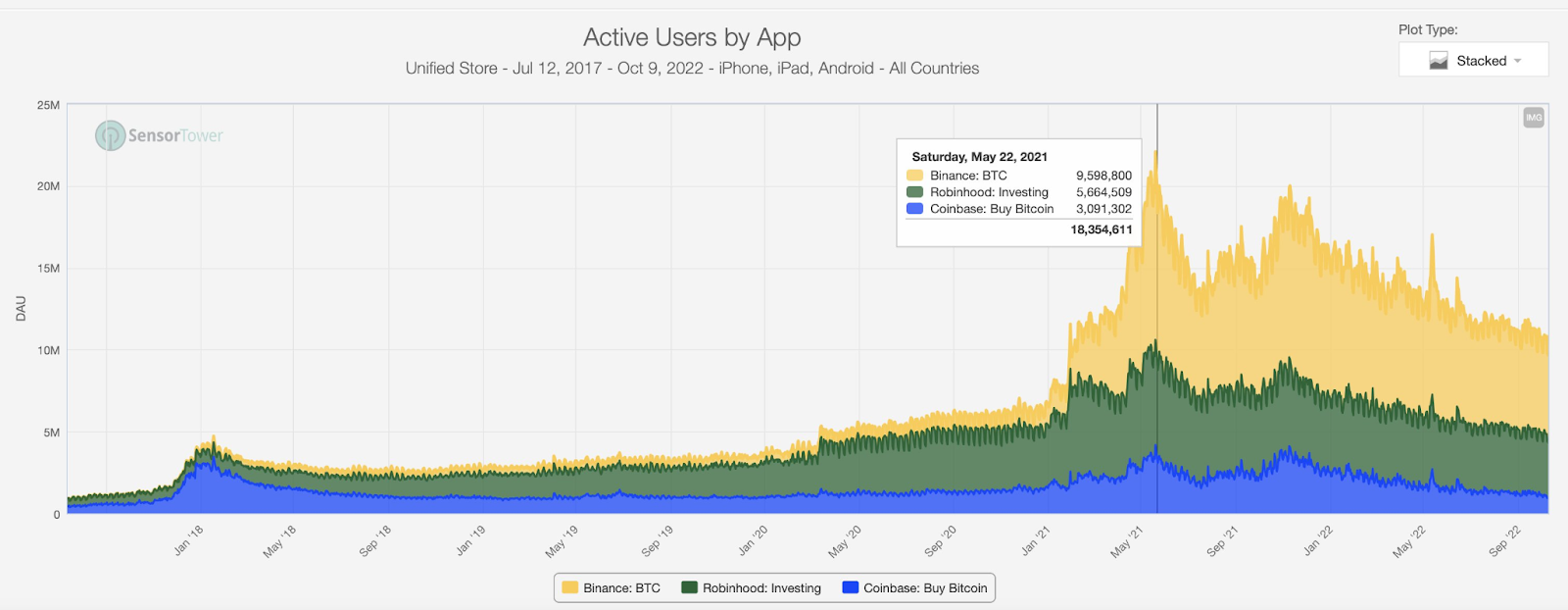

最后,我将介绍一些关于移动应用程序的数据,以及它们与传统应用程序的比较情况。下图是Coinbase、币安和Robinhood的DAU(日活跃用户数量)。

在峰值时期,币安的DAU几乎是Robinhood的两倍(尽管Robinhood是一款全球应用)。

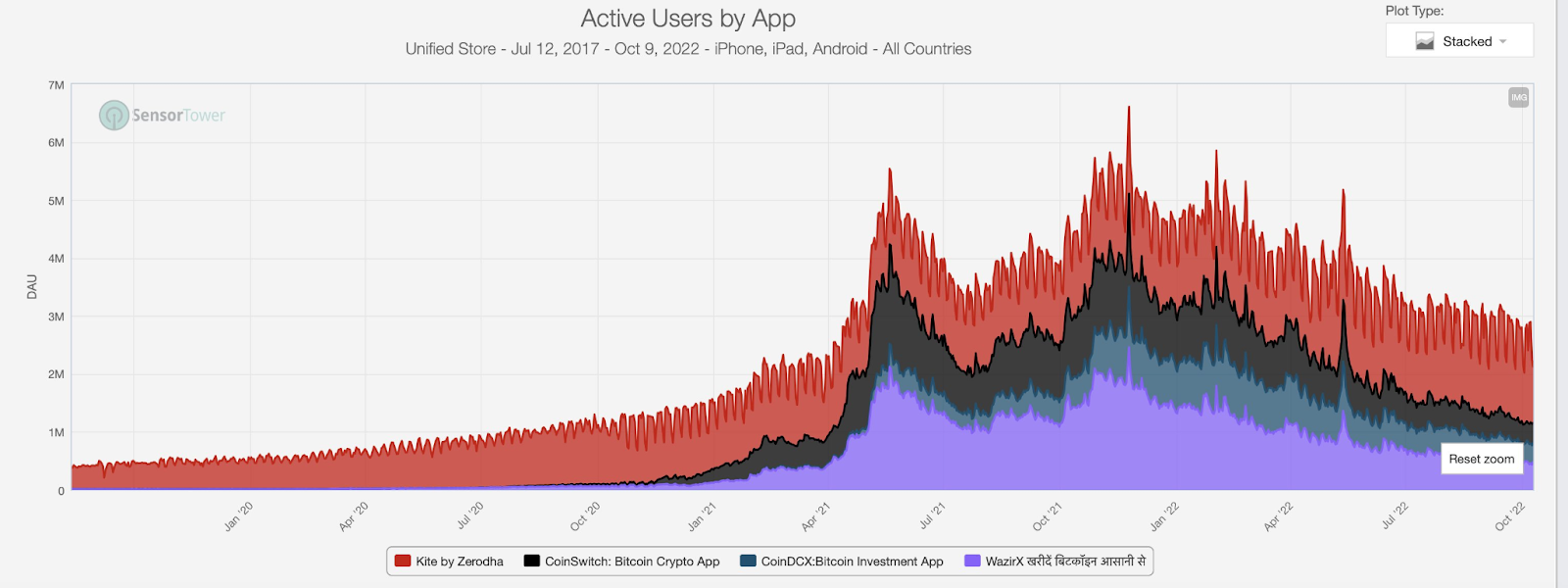

我想知道这种趋势在印度这样的区域市场是否会持续下去——Zerodha是印度排名第一的股票交易应用程序。你可以看到人们对加密货币的兴趣是如何慢慢发展到加密应用程序的DAU超过既定玩家的地步。

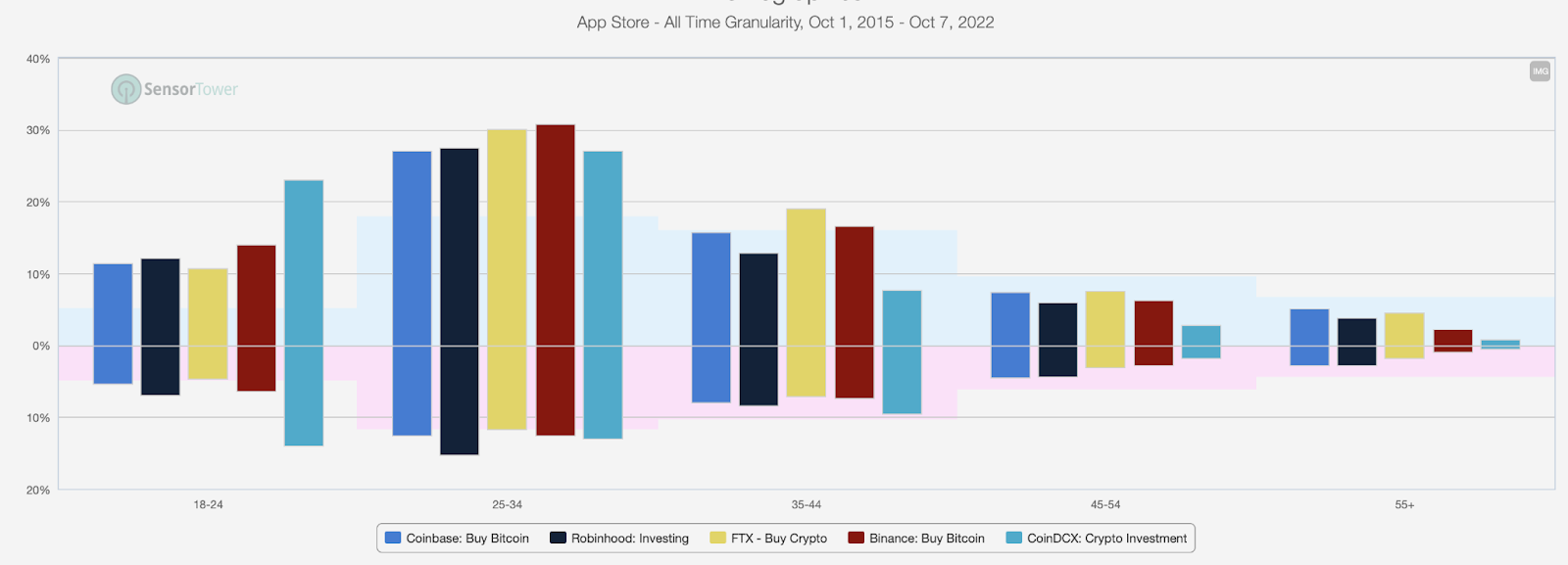

这些应用的用户统计数据基本相似。这些数字投资应用的最大用户群几乎都是25-34岁的群体。

Coinbase拥有非常庞大的Z世代用户群。

(上=男性用户群,下=女性用户群)

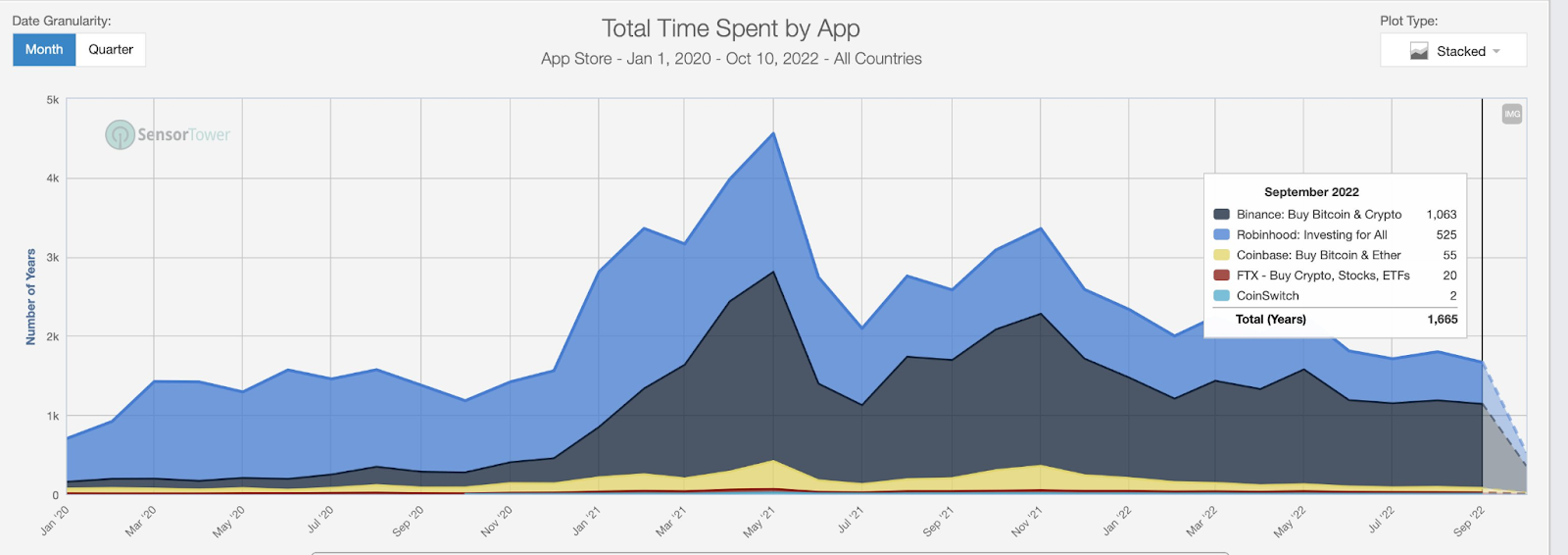

价格的下跌并没有真正转化为用户花在这些应用上的时间的大幅减少。在峰值时期,用户每个月在币安上花费的时间接近1800年。这个数字现在下降到约1063年。人们仍然喜欢加密货币。

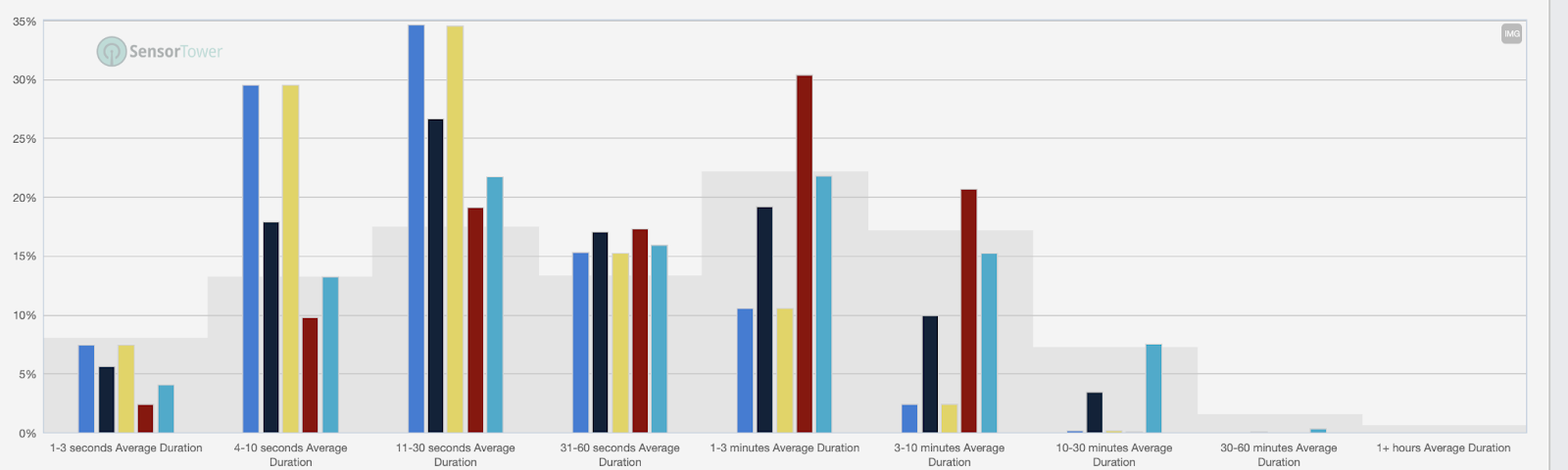

但我确实发现了一个有趣的现象——人们花费的时间很少。这些金融应用程序的大多数用户平均每次使用时间在30秒左右。

部分原因是移动界面并不适合交易。在电脑桌面上看数据可能非常不同。

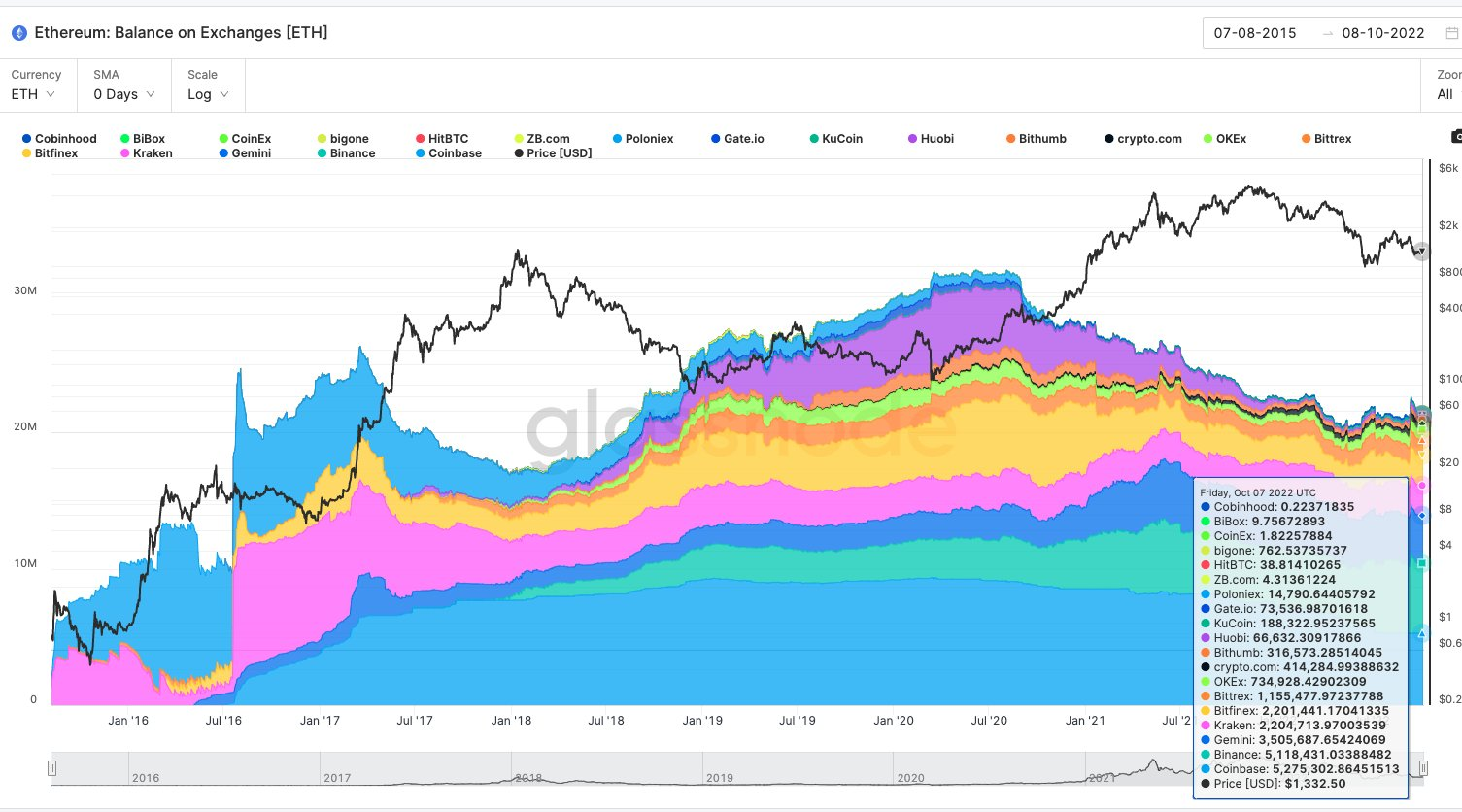

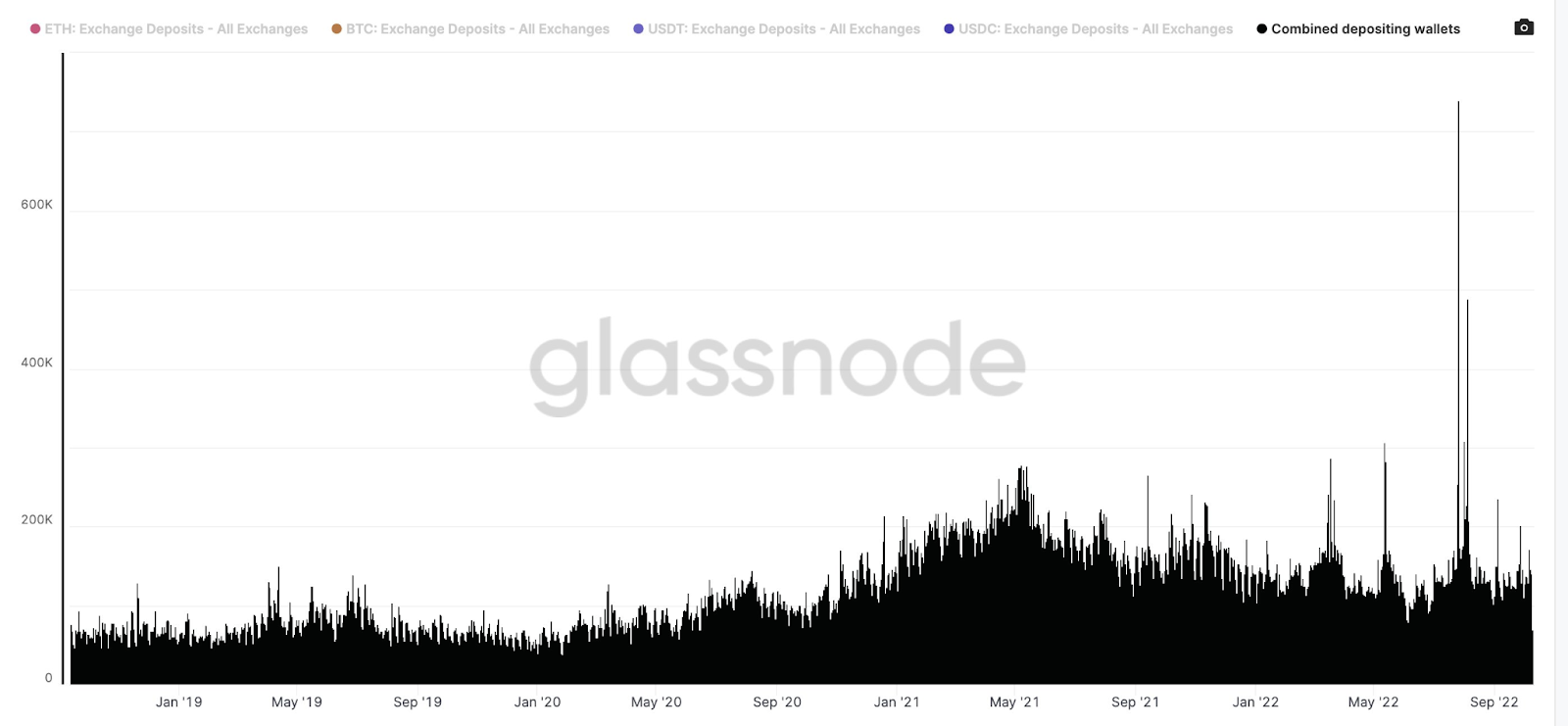

最后以这张图表结束本文,它显示了USDT、USDC、ETH和BTC的累计交易所存款钱包。在2019年,某一天接近约6万。今天,这个数字接近18万。

我将这一指标作为市场增长的一个粗略指标。

长话短说:

-是的,数字在下降

-但与上一个周期相比,多个方面增长了10-50倍

-媒体记者们需要停止从上一个顶部的图表进行衡量,请从更长的时间框架来看

-应用仍然在为PMF(产品市场契合度)而战

-交易活动在下降,但用户粘性强

FOMC Meeting May 7: Will Powell’s Speech Trigger Bitcoin Crash or Rally?

The post FOMC Meeting May 7: Will Powell’s Speech Trigger Bitcoin Crash or Rally? appeared first on ...

Strategy Expands Bitcoin Investments With Latest Purchase, Now Holding 555,450 BTC In Total

In a recent filing with the US Securities and Exchange Commission (SEC), Strategy (formerly Microstr...

Florida Drops Bitcoin Reserve Plans

The post Florida Drops Bitcoin Reserve Plans appeared first on Coinpedia Fintech NewsFlorida’s prop...