Paradigm:冲向 Web 3 世界的人才该如何理解薪资结构中代币的价值

撰文:Dan McCarthy,Paradigm 人才合伙人

编译:Amber

现如今,人才涌向专注 Web3 领域企业的趋势已经显而易见,那些曾就职于传统互联网巨头、传统金融机构以及顶级律师事务所的高素质人才正在涌入这一新兴领域,但他们往往并不完全了解加密货币公司通常采用的薪酬结构,尤其是对于薪资中「代币」的价值缺乏准确的认识。

假设你是这些人中的一员,而且你已经得到了一份「来自 Web3」的 offer,在你决定是否接受这份工作之前,关键是要了解你会得到什么样的回馈,这样才能拿来与更「标准」的薪酬方案进行比较。

加入 Web3 创业公司的很大一部分好处是,在许多情况下,你的薪资中会包括相当比例的代币,有时也会包含一部分传统的股权激励。我们要清楚的一点是,代币本质上并不是传统股权代称,但二者之间是存在一些相似点的。像股权一样,代币可以大幅升值,不过代币往往会更容易「变现」,因为一般情况下,代币都会比传统股权更早地获得流动性支持。代币权利也可能允许员工直接参与和贡献于他们正在建设的协议,而这实际上是对员工工作积极性的隐形激励。

与股权激励赠款一样,代币激励赠款也是有代价的 —— 它们的目的是使受赠者的激励与网络增长保持一致,其价值并不确定。你必须努力来使其更具价值。大多数公司会根据每个人持有的相对股权数量,从预留的代币池中向员工分配代币,因此代币授予通常会与股权授予直接挂钩。

当然,公司应该更妥善地处理代币发放机制,以尽量减少税收的影响。换句话说,员工不应该为尚未流通的代币或代币权利申报收入,因为这将需要你自掏腰包履行纳税义务。

非常重要的一点:代币激励的发放「时机」

关于代币激励,有一点非常重要,那就是要搞清楚代币的发放是在代币公开发行前还是之后。

公开发行前的代币发放实际上和初创公司股票的期权发放类似,尚未发行的代币在铸造时价值很低,其价值主要取决于一些并不确定的未来预期。像股票期权一样,收取上市前的代币赠予时并没有税收负担,当然了,在未来行权可能会产生税收,就像你行使 NSO(非限定股票购买权)时要纳税一样。

而已经公开发行的代币激励就完全不同了,这种情况下代币的属性和 RSU(受限股票单位)相似,这些代币存在于一个流动的市场中(尽管它们可能受到锁定的限制),并且接受者在收到后就会立即被征税。如果你收到了尚处在锁仓期的代币资产,你应该考虑提交一个 83 (b) Election,以尽量减少(尚未实现的收入部分)对于税收影响,否则你会被按照代币当时市场公允价值的收入征税。

释放周期和解锁规则

大多数代币激励会从你入职后开始逐渐释放,类似传统股权激励中分批解锁的设计。这意味着如果你提前离开团队,那么就等同于放弃了一部分约定的代币激励。

团队的代币激励往往也会设定一个锁定周期,防止你在短时间内集中抛售大量代币。例如,你可能会得到代币发行后的相应奖励,但在网络启动后的一年内,这部分代币将会被锁定而无法出售。当然一般来说,锁定期也会设有相应的豁免条款,并不会影响你在锁定期间用这部分代币进行质押获取额外收益或者参与治理投票。

虽然有关联,但释放和锁定是不一样的,因为逐渐释放意味着尚未发放的代币并不属于你,而锁定只是暂时性地限制了已经属于你的代币的买卖,一般来说主要是为了减轻市场上的抛压。

税收

最后,与所有的薪资组成部分一样,你完全可以去咨询律师或者税务顾问来理解关于代币激励中各种机制的设计,尤其是当公司许诺你的代币激励方案涉及到一些并不常见的机制,比如像「以公司达到某特定里程碑为条件的锁定期」或者「股权转换代币权利」等等时,你更应该寻求专业人士的帮助。

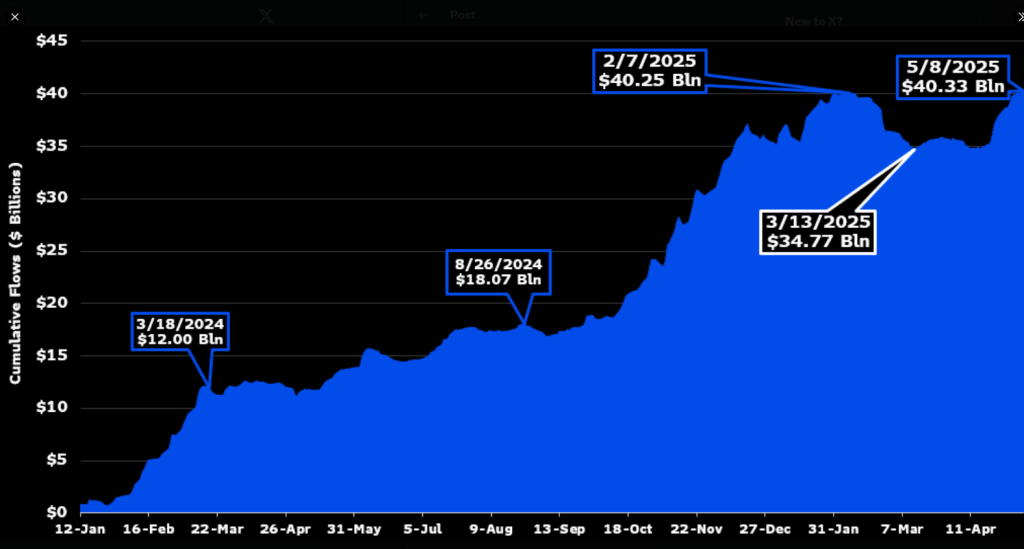

Bitcoin ETFs Hit $40 Billion Inflows, Setting Historic Crypto Record

Based on figures that Bloomberg analyst James Seyffart has shared, spot Bitcoin ETFs have already at...

Bitcoin Investors Keep HODLing on Binance Amid Rising Market Volatility

The data from the crypto analytics firm CryptoQuant points out that Binance currently occupies above...

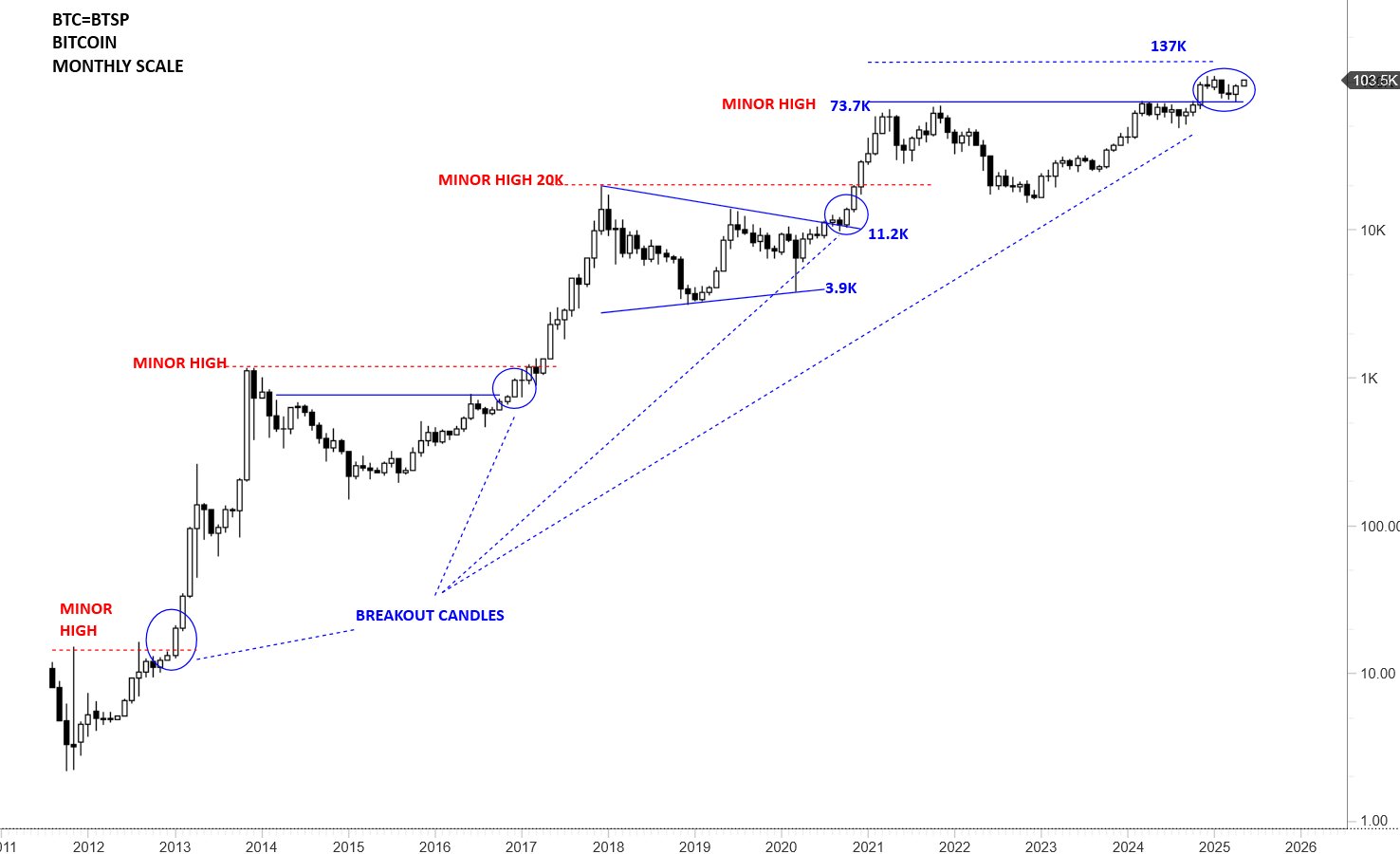

Is Bitcoin Price Heading To $137K? Market Expert Says BTC Broke Out Since Nov. 2024

After a somewhat sluggish start to 2025, the Bitcoin price has begun to impress in the year’s second...