速览学院派稳定币新秀Angle Protocol价值几何?

原文标题:《项目速览:学院派稳定币新秀Angle Protocol》

研究员:李雨轩

——

▌ 1.核心投资逻辑

Angle Protocol具有设计精妙的稳定币机制,将稳定币、保证金交易和单币质押挖矿3种需求进行有机结合,从而有望实现多方共赢的效果:

● 给稳定币用户提供自由铸造和赎回的稳定币,兼具资本效率和安全性

● 给保证金交易用户提供无需资金费率、无滑点的交易场所

● 对于单币质押挖矿需求的用户来说,他们可以获得更高的收益

但是一方面,其机制并没有经过市场波动的验证;另一方面即便核心机制验证有效,稳定币制胜的关键其实是在用例扩展。我们需要继续观察Angle的用例扩展情况。

▌ 2.主要风险

我们认为项目面临的主要风险包括:推广不足的风险、核心机制失效风险以及预言机和智能合约风险,具体可在三.5 项目风险中查看。

——

▌ 1.业务范围

Angle Protocol是发行在以太坊上的去中心化稳定币项目,他们目标是创造一种资本高效且超额抵押的去中心化稳定币。在稳定币的实现过程中,引入了保证金交易用户和单币质押用户,从而形成了Angle协议目前的三个用例。协议于11月4日正式上线。

▌ 2.发展情况

目前协议上线的稳定币是锚定欧元的agEUR,抵押物支持USDC和DAI,目前TVL1.5亿美元。

数据来源 https://analytics.Angle.money/#/home

▌ 3.团队背景

Angle团队的三位核心贡献者Pablo Veyrat、Guillaume Nervo和Picodes(化名)来自法国。

根据LinkedIn资料以及a16z的文章显示,他们从16年起就是同学,当时他们在巴黎综合理工学院就读。在19年,他们都前往斯坦福大学攻读计算科学的研究生,并在此期间结识了a16z的几位合伙人。公开渠道并未找到其他团队成员的相关信息,从Twitter的互动来看,团队至少有6名成员。Veyrat曾参加ETHCC,也积极参加近期里斯本举行的加密讨论会,较为活跃。

并且从团队发表在博客的一系列文章来看,团队对于稳定币当前的市场情况,以及过往稳定币项目的问题有着深刻的分析和清晰的认知。

总体而言,Angle是一个小而精的年轻团队,核心团队教育背景好,但是加密行业经验并不多。

▌ 4.投资背景

9月28日,Angle Protocol宣布获得了由Andreessen Horowitz (a16z)领投的500万美元投资,其他投资者包括Fabric VC,Wintermute, Divergence Ventures, Global Founders Capital, Alven 以及个人投资者 Julien Bouteloup(Curve的核心贡献者)和 Frédéric Montagnon.

第三节

业务分析

——

▌ 1.行业分析

● 稳定币依旧是一个增速巨大的市场,今年增速远高于去年

● 去中心化稳定币的增速又远高于中心化稳定币,是其增速的3倍以上

● 稳定币市场的规模不完全依赖于牛市,其市值增速远快于加密市场回暖的速度

● 虽然监管大棒可能很快落下,但去中心化稳定币发展的黄金期可能才刚刚到来,未来有望继续保持较高的增速

▌ 2.项目竞争格局

对于稳定币项目而言,其是否能获得成功的关键在于两点: 1. 稳定币机制是否可靠;2. 稳定币的用例、场景和用户拓展情况。

鉴于Angle Protocol刚刚上线,我们将主要介绍其核心机制来探讨其稳定的可能性,而后从其机制以及背景(包括团队背景和融资背景)来看其是否有获得较好推广的可能性。

根据官方文档介绍, Angle 的用户主要包括三类:

● 稳定币需求者

● 对冲代理(Hedging Agency,HA),他们以类似永续期货形式在协议中进行加杠杆交易。

● 标准流动性提供者 (Standard Liquidity Provider,SLP) ,他们为协议提供额外抵押来继续保证协议的安全,同时自动赚取利息、交易费和奖励。

我们先来了解一下Angle的稳定机制:

a.稳定机制

Angle 的稳定机制其实比较简单,即:在付出少量费用之后,系统总是允许用户按照预言机价格来自由的铸造稳定币或者赎回抵押物。

例如,当前 ETH 的价格为 4000 美元,交易费用为 0.3%,那么用户随时可以将 1 ETH 交换成价值 3988美元的 agEUR。当市场对 agEUR 需求强劲时,只要agEUR 的溢价超过0.3%(不考虑GAS),那么从协议铸造 agEUR并抛售给市场就是有利可图的。反之亦然。

这其实与中心化稳定币的稳定机制比较类似。USDC等中心化稳定币也是可以保证其发行的稳定币与抵押物的1比1双向兑换,区别在于中心化稳定币的抵押物一般是现实世界中的法币或法币等价物,同时由于法币支付系统的限制以及成本考虑,中心化稳定币的赎回和铸造并不是实时的。

系统随时开放稳定币的铸造与赎回,对供应和需求的调节会更加的平滑,从而使得稳定币的流动性更好,也使其稳定性更强。这种方式是对稳定币用户最友好的方案。

但是问题在于,用户铸造agEUR时并不是超额抵押的,也就带来了一个问题:如果抵押物价格下跌,系统如何来保证随时都有足够的抵押物可以供用户赎回呢?比如如下的场景:

在ETH 4000美元时,A铸造了价值10 ETH的agEUR,此时系统持有10ETH(价值40000美元),系统负债价值 40000美元的 agEUR(不考虑手续费)

● 当ETH价格上涨至5000美元,系统持有的10ETH价值提升为50000美元,负债仍然只有40000美元,系统保持健康的超额抵押状态。

● 但当ETH价格下跌至3000美元,系统持有的10ETH价值降低为30000美元,负债仍然是40000美元,此时若没有HA存在,则系统无法保持流通中的agEUR都进行兑付。

因而单纯采用这种模式是行不通的。为了解决这一问题,Angle首先引入了HA(对冲代理)。在上述例子中,HA是对ETH的看多用户,他们可以存入ETH,并对ETH进行做多交易。在结合了HA之后,上述流程会变为:

在ETH 4000美元时,A铸造了价值10 ETH的agEUR。有B来做多ETH,带来5个ETH。此时系统负债价值 40000美元的 agEUR,系统持有15ETH,其中10ETH用于agEUR的赎回,剩余5ETH是B带来的系统的抵押盈余。

● 当ETH价格上涨至5000美元,系统持有的15ETH价值提升为75000美元,负债仍然只有40000美元。此时,协议中需要储存的用于agEUR赎回的ETH仍然价值40000美元,也就是8个ETH。原本用于对应agEUR赎回的2个ETH则变为了B的利润。

● 但当ETH价格下跌至3000美元,系统原本持有的10ETH价值降低为30000美元,由于负债仍然是40000美元。此时B带来的5个ETH中,需要有3.3个用于对应agEUR的兑付,也就是B的保证金只剩余1.67个。

在上述情形中,抵押物虽然下跌了25%,但是协议整体仍然保持超额抵押的安全状态。

HA带来的超额抵押,构成了Angle系统稳定的第一道安全垫。总体来讲,抵押物的上涨会使得HA盈利,系统安全垫增厚;而抵押物的下跌则会使得系统总体抵押率下降,但是只要有足够的HA,仍可保证系统的健康。而对于HA来讲,在angle进行ETH的做多交易也有明显的好处:1是不需要付出资金费率,这对于长期持有多单来讲是一个比较明显的优点,因为在CEX进行永续期货交易的年化资金费率经常会超过100%;另外交易价格直接采用预言机的价格,无需AMM,因而没有滑点;最后,由于HA对协议安全性的贡献,他们也可以获得系统分发的$ANGLE奖励。

但是上述方案仍然有个显著的问题,就是在ETH单边下跌的熊市过程中,HA们做多ETH的热情并不高。假若没有足够的HA来做多ETH提供抵押品的话,系统的安全性仍然无法保证,因而Angle又引入了标准流动性提供者(SLP):

正如名字所揭示的一样,SLP在协议中的作用主要是提供流动性。SLP可以存入协议的抵押品,来给想要赎回抵押品的稳定币用户提供流动性。在稳定币用户、HA、SLP这三者之中,兑付的优先级为稳定币用户>HA>SLP,因而在协议流动性不足时,SLP面临更大的风险。作为这种风险的回报,SLP可以获得协议的收入(包括用户铸造和赎回稳定币的费用、和HA开仓和平仓的费用)。除此以外,Angle还计划将抵押物进行再投资(如通过Yearn或Compound),并且将全部的投资收益在扣除利润留存后给到SLP。由于除了SLP提供的抵押物之外,投资的“本金”部分还有稳定币用户和HA所提供的抵押物,因此SLP在此处获得的收益还具有“乘数效应”,也就是说SLP可以获得额外的投资收益。最后,SLP也可以获得系统分发的$ANGLE奖励。

值得一提的是,在Angle的设计中,也预留了紧急情况下的“治理代币支持稳定币”机制,也就是允许将其治理代币 $ANGLE 也作为协议抵押物,用于在当HA与SLP带来的抵押物都无法满足用户赎回时的兑付。这个机制也是众多非足额抵押的稳定币常用的机制。在Angle的设计中,正常情况下这个模块不会启动。

HA和SLP的引入是DeFi可组合性的体现,Angle将稳定币、保证金做多交易和单币收益耕种这3个场景有效的结合,使得多方都受益:

● 对于稳定币用户来说,他们可以去中心化的在Angle铸造稳定币,并可以随时自由的将稳定币再兑换为抵押物,无需付出利息。

● 对于HA来说,他们可以在Angle进行类似无息的杠杆交易 / 币本位永续合约(多头)交易。相比在CEX进行上述交易而言,他们无需付出资金费率或利息,而只是需要付出一定的交易手续费,所以对长期持有的上述头寸的用户会更为友好;并且交易价格直接取预言机价格,也无需考虑滑点。当然,他们的抵押品和交易对象都会被限定——抵押品和交易对象都只能是Angle铸币时认可的抵押物。

● 对于SLP来说,他们可以捕获协议内的费用,并且通过乘数效应可以捕获协议抵押物投资的收益。与此同时,他们也要承担更大的流动性风险。

● 对于协议来说,HA和SLP为协议提供了“兑付盈余”,因为有了HA和SLP的存在,协议才能在用户非超额抵押生成稳定币的前提下,实现系统的总体的超额抵押,从而实现了资本效率和协议安全的结合。

b.聚焦非美元的稳定币市场

当我们在加密货币领域谈论稳定币时,我们其实谈论的是锚定美元的稳定币,目前整个行业都以与美元挂钩的稳定币计价。虽然美元在传统的外汇市场中也占据优势,但是其占有率并没有像在加密世界中这么高。

由于没有一个可信的、可扩展的欧元稳定币,目前欧元稳定币市场的价值仅为 2.5 亿美元,24 小时交易量为 1500 万美元,仅约占美元稳定币市场价值的 0.002%。在2020年,美元相对欧元贬值10%,这意味着欧洲人在2020年必须用他们的美元稳定币赚取超过10%的收益,才能勉强实现欧元的收支平衡。对于所有的非美元用户来讲,本国货币与美元的相对波动都是一个需要克服的障碍。

事实上,目前Angle所支持的抵押物只包括DAI和USDC,支持生成的稳定币只有agEUR,所以就目前的产品形态来说,目前的Angle更像一个在加密世界给欧元用户提供的针对汇率的交易工具:看多欧元的用户可以将DAI或USDC换为agEUR;看多美元的用户则可以使用DAI或USDC作为抵押品来做多美元。这其实也是目前agEUR比较明确的一个用例。

Angle团队选择锚定欧元的稳定币--agEUR作为其首个发行的稳定币,意在锚定稳定币领域内的蓝海和利基市场,同时也能更好的获取用户。并且在其计划中,接下来将要扩展到其他国家的法定货币,如瑞士法郎、日元、英镑、韩元等,也有此方面考量。

因而,除了产品核心机制之外,差异化的市场选择,也是Angle稳定币的一大特点。

c.协议收入及分配

Angle的协议收入包括如下几部分:

● 稳定币用户铸造和销毁稳定币所付出的费用,该费用会依据系统当前抵押率在0.2%-0.4%之间波动

● HA在开仓和平仓时所付出的费用,该费用也会依据系统当前抵押率在0.2%-0.4%之间波动

● 来自协议抵押物FARM的收益。

收入目前分配给两方:1是SLP,2是协议盈余基金,每个池会设置不同的分配比例,目前USDC池产生的费用会有40%分配给SLP,60%分配给盈余基金;DAI池产生的费用会有20%分配给SLP,80%分配给盈余基金。

总体而言,由于协议纳入稳定币持有人、HA、SLP这3个角色,并且本质上是稳定币+币本位永续合约交易+单币挖矿的一个组合体,所以协议的收入来源是比较广泛,收入的稳定性也会更强。

实际收入情况:从11月4日上线至现在,协议盈余基金目前一共积累了120万美元的收入,该收入相对较高,但主要是由于$ANGLE 代币挖矿所激励的稳定币铸造所产生的,属于一次性利润,后续收入和利润的可持续性值得观察。

d.在稳定币用例拓展方面的工作情况及潜力分析

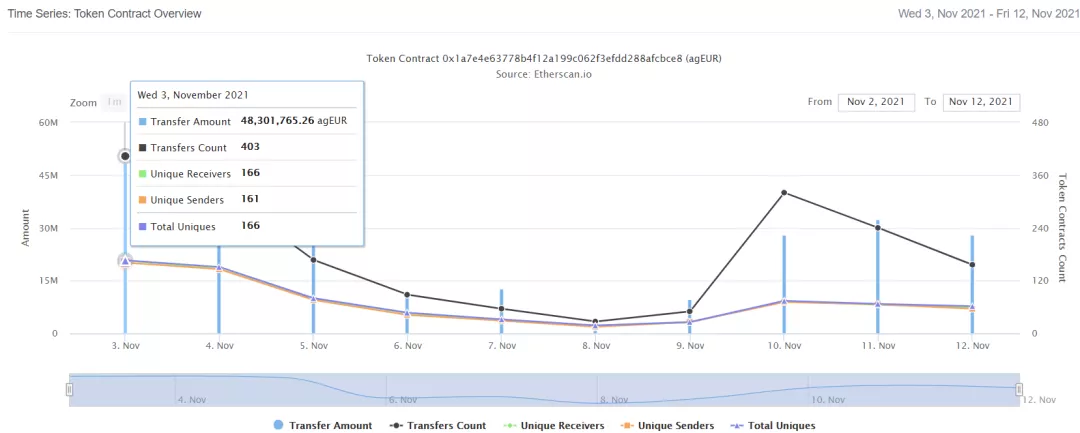

目前的持币用户和日均交互用户数在百人的量级:

agEUR合约交互人数分析数据来源 https://etherscan.io/token/0x1a7e4e63778b4f12a199c062f3efdd288afcbce8#tokenAnalytics

目前的交互人数以及持币用户数不多,但是这主要是因为上线时间尚短,以及ETH上高额GAS的影响。

团队在与其他项目合作方面动作较多,包括:

● 团队正在与Curve沟通添加agEUR-sEUR的交易对;

● 提案添加FEI作为agEUR的抵押物,目前正在等待FEI的社区讨论进展;

● 提案添加FRAX作为agEUR的抵押物,目前还在社区讨论阶段

● 通过Olympus PRO来销售agEUR-ANGLE的LP,目前正在社区投票中;

在潜力方面,a16z的投资对于Angle在稳定币用例扩展和合作项目对接方面应该有着不小的助力。

另外,Curve的核心贡献者Julien Bouteloup的投资可能也比较值得关注。Curve目前已经成为了整个DeFi尤其是稳定币项目的基石,所有稳定币项目都在积极的与Curve合作,希望能够上线Curve,进而可以形成以Curve LP为基础的收益套娃,给代币带来坚实的用例。

▌ 3.竞争情况分析

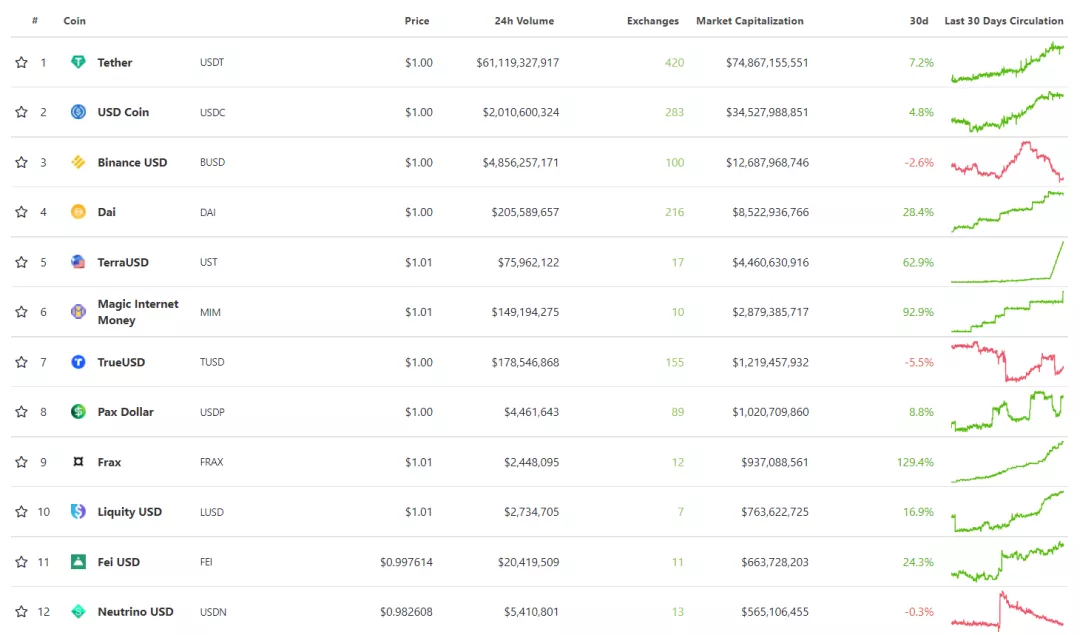

目前市值排名前12的稳定币项目 来源 Coingecko

市值前12的去中心化稳定币包括DAI \ UST \ MIM \ FRAX \ LUSD \ FEI。

从机制而言,这6种稳定币正好可以分为两类:1是DAI \ MIM \ LUSD,他们的核心特点是超额抵押。2是UST \ FRAX \ FEI,他们的稳定,都依赖于其体系内“波动”代币(LUNA \ FXS \ TRIBE)所承担的备付金(或隐形兑付)功能。

Angle与上述去中心稳定币协议相比,竞争优势主要在其机制,在其机制理想运转的情况下:

● 对于稳定币用户而言,由于铸造稳定币并不需要超额抵押,因而Angle的稳定币比DAI \ MIM \ LUSD为代表的超额抵押稳定币更具资金效率;

● UST \ FRAX \ FEI的机制,在某种程度上是自我实现的,也就是说,用户对稳定币的信心来自其波动代币,所以当用户信心不足时,就可能发生脱锚的情况(事实上,UST就因为LUNA跌破UST市值而出现脱锚;而FEI则由于PCV过高则上线之后相当长时间都处在脱锚状态;Frax的USDC抵押率一直高于80%,所以到现在为止我们可以认为Frax基本是抵押USDC生成的)。而Angle对流通中的稳定币仍然是超额备付的,所以对于稳定币用户而言,Angle的稳定币会更加“安全”。

Angle的竞争劣势主要来自后发劣势,由于稳定币极具网络效应,后来者如果想要占据前人的份额,则需要有非常充分的基本面好处,以及非常现实的收益率优势。

Angle发布在以太坊上,而不是像terra、celo一样围绕稳定币打造公链,这也就意味着Angle在用例扩展主要取决于于在以太坊(及侧链)体系内的扩展情况。前文已经强调过,我们认为对于稳定币而言,,如近期在以太坊生态内最耀眼的稳定币MIM,其更多的成就是来自在代币用例扩展方面,而非稳定币的机制创新。

另外,整个以太坊生态上欧元用例本来就很少,对于目前仅推出锚定欧元稳定币的Angle来说,也是一个需要面对的困难。

▌ 4.通证模型

协议的治理代币$ANGLE 总量共计10亿枚,其分配如下:

● 40% 用于流动性挖矿,将分配给稳定币用户、HA和SLP。

● 20% 给 DAO 财政部;

● 18% 分配给核心团队,分36个月线性释放。

● 12% 给 Angle 当前和未来的战略合作伙伴,用于资助、项目顾问和有价值的社区成员。

● 10% 给早期投资者,分36个月线性释放。

对于协议而言,代币的作用包括:

1、治理,$ANGLE 持有人负责参数调整,部署新的稳定币,接受特定稳定币的新抵押品类型,抵押品的FARM策略以及给SLP分成的比例以及协议的升级和整合等。

2、收入获取,Angle系统的所有收入都有一个由DAO控制的在SLP和盈余基金分成的比例。盈余基金由DAO控制,在Angle文档中明确表明,在合适时,可能会类似MakerDAO盈余回购MKR一样,来对ANGLE进行回购。

3、激励用户行为。通过$ANGLE代币对稳定币用户、HA以及SLP进行激励,可以更好的吸引用户并且维护协议的安全。

▌ 5.项目风险

我们认为项目的风险依据重要程度降序如下:

a.推广不足的风险

稳定币的机制优秀只是一方面,更为重要的是用例扩展。虽然有着不俗的投资背景加成,但是从团队成员背景和当前成员配置来看,团队在产品和开发能力是显示了比较强的能力,但并未展现出在运营推广方面的能力

另外,欧元在整个DeFi生态内的场景稀少也是Angle用例扩展的隐忧。

b.核心机制失效风险

虽然协议核心机制设定精妙,并且设置了非常完善的风险参数和管理系统,但是协议上线时间较多,并没有经历过行情大幅波动的考验。对于稳定币项目而言,如果上线后不久就脱离铆钉,则会严重影响项目形象以及用例推广(比如FEI)。

c.预言机及智能合约风险

Angle依赖预言机主要是两方面,1是铸币和销毁时需要依据预言机价格定价;2是HA的交易按照预言机价格成交。预言机攻击是DeFi攻击最常见的一种方式,虽然Angle曾专门写一篇文章来阐述他们预言机风险的认知,并设置了一系列防止预言机攻击的手段(比如同时接入Chainlink和UniswapV3的预言机、HA买卖间隔需要超过1小时等等),Angle的智能合约通过了Chainsecurity和Sigma Prime的审计,并且主网上线之前有3个月的测试网测试时间,测试比较充分。

因而此风险相对较小,但无法完全消除。

第四节

估值

——

▌ 1.五个核心问题

项目处在哪个经营周期?是成熟期,还是发展的早中期?

项目处于经营的早期,产品上线仅仅10天,虽然有着优秀的机制设计,但是能否面对复杂不可测的风险还未可知。

项目是否具备牢靠的竞争优势?这种竞争优势来自于哪里?

项目主要依靠比较优秀的机制设计和融资背景实现了不错的业务冷启动,团队对稳定币市场也有比较优秀的认知。在上线1周多时间以来,与其他项目的合作也比较频繁,显示团队在商务拓展上的积极。但以上优势在激烈的竞争中能否维持,仍然有待观察。

项目中长期的投资逻辑是否清晰?是否与行业大趋势相符?

稳定币具有广阔的市场空间,目前引而不发的针对稳定币的监管政策也更利好去中心化稳定币。此外项目主打非美元的稳定币,以此切入目前的稳定币细分市场。

总体而言,项目中长期的投资逻辑与行业大趋势相符。

项目在运营上的主要变量因素是什么?这种因素是否容易量化和衡量?

项目在运营上的主要变量是其稳定币的用例拓展情况。对于稳定币项目来说,确定机制的有效性只是第一步,能否通过与其他项目的合作(如MIM)或自创生态(如UST)来拉动对稳定币的需求,才是稳定币项目发展的重点。

这种因素易于量化和衡量,可以通过其稳定币的发行情况、活跃情况,以及与其他项目合作进度来衡量。

项目的管理和治理方式是什么?DAO水平如何?

项目的DAO模块于11月6日上线,实际DAO水平尚无足够案例可以判断。从目前的情况来看,项目治理论坛内的讨论活跃,核心团队对社区意见比较重视。

▌ 2.估值

项目上线时间较短,尤其对于稳定币项目而言,由于Farming的存在,刚上线时的业务数据会产生较大的失真,因此我们目前阶段不对Angle进行估值评估

▌ 3.总结

Angle Protocol具有设计精妙的稳定币机制,将稳定币、保证金交易和单币质押挖矿3种需求进行有机结合,从而有望实现多方共赢的效果:

● 给稳定币用户提供自由铸造和赎回的稳定币,兼具资本效率和安全性

● 给保证金交易用户提供无需资金费率、无滑点的交易场所

● 对于单币质押挖矿需求的用户来说,他们可以获得更高的收益

但是一方面,其机制并没有经过市场波动的验证;另一方面即便核心机制验证有效,稳定币制胜的关键其实是在用例扩展。我们需要继续观察Angle的用例扩展情况。

Big Move For XRP: Ripple-Backed ETF Launches In Canada

Canada’s Toronto Stock Exchange today saw a new entrant aimed at making XRP more accessible to inves...

Ethereum’s Role as a Digital Economic Foundation Grows Amid Regulatory Advances

Ethereum’s role in the digital economy grows as U.S. stablecoin laws advance and institutional adop...

Story (IP) Price Plunges While Trading Volume Spikes Over 200%; What’s Going On?

The post Story (IP) Price Plunges While Trading Volume Spikes Over 200%; What’s Going On? appeared f...