从货币数字化到数字化货币:数字化时代的货币演进

小时候,听父亲讲《阿凡提的故事》。

其中有一个故事,是关于“香味”和“钱声”的。

阿凡提遇见巴依老爷在吃鸡,说道:“好香的鸡呀!”

巴依老爷说:“鸡的香味是鸡的一部分,你手上还有个饼,香味都跑到你的饼里去了。你闻到了,就要付钱给我!”

阿凡提拿出钱袋,举到巴依老爷的耳边使劲地摇晃,问:“听见了吗?听到钱的声音了吗?” 巴依对钱的碰击声特别爱听,满脸堆笑他说:“听见了,听见了。”

阿凡提说道:“钱币的响声是钱的一部分,你听到了我就付过钱了。”

随着移动支付时代的到来, 你有多久没有听到硬币在你口袋里碰撞的声音了?你的衣服或手包里还有钱包和纸币吗?你有多久没有见过纸币的模样了?

以前上公交车,听到的是一枚枚硬币投入票箱时,那清脆的“当啷”声。而现在听到的,却是手机支付的“叮”和“叮咚”声。如果阿凡提现在碰到巴依老爷的质问,他该如何应答呢?

货币,从物理载体的有形现钞,发展到虚拟的电子化货币,如银行电子存款、支付宝、微信支付等,其发展演变的规律和动力在于: 提高效率、降低成本和合规监控 。和纸币相比,数字化货币支付成本低、便携性强、效率高。同时,印刷成本为零,且可以规避假钞,这无疑给国家节约了大量的生产资源和管理成本。

2014年的“双12”,是货币数字化值得记录的里程碑。从那时起,二维码支付开始大规模线下推广,催生了无现金交易的广泛发展。人们慢慢开始熟悉移动支付,钱包也慢慢变成电子钱包,和手机合为一体。和西方国家相比,中国老百姓跨越了刷卡时代,直接进入了刷码时代。和携带银行支票和信用卡相比,扫码支付操作简单,只需要一部智能手机就可以了。

随着无现金支付方式的扩大,区块链技术的发展和完善,货币数字化正在走向数字化货币。2020年10月,中国人民银行在《中华人民共和国中国人民银行法(修订草案征求意见稿)》中, 首次提出人民币包括实物形式和数字形式,这将为发行法定数字货币提供法律保障。货币数字化和数字化货币,只是数字化换了位置,从后缀变成了前缀,但完全不是一回事。 央行的数字货币绝不仅是法币的数字化,就像数字资产不仅仅是资产数字化那么简单。那么,未来的数字化货币会是怎么样的?

和货币数字化不同,数字化货币最大的特点是自带场景。 当数字化货币和区块链技术相结合,它们就会合成一个个场景。

原来的人民币现钞是不可能规定:某一张纸币,只在固定的场景,有指定人选去使用的。但数字化货币也许可以做到,我们可以把这个数字化货币定向发放到指定的账户,然后设计规则,制定此货币的使用条件和用途。

举例来说,现在市政府相关部门给救助对象发放救助款项,途径是救助对象按照条件申请,通过层层审批核对,最后拿到了一笔救助款。但当他拿到这笔款项后,他如何使用,是无法监管的,他可以一下子挥霍一空,甚至可以去赌博。而数字化货币是可以规定用途的,这笔钱只可以购买柴米油盐等生活必需品,也可以规定救助对象只能在指定的扶贫超市使用,或一个月使用的金额和次数。

这并不是天方夜谭,联合国世界粮食计划署(WFP)正通过基于 以太坊 的区块链系统Building Blocks,为约旦的近万名难民服务。负责此项目的创新实验室主管Bernhard Kowatsch表示,该项目消除了98%的银行交易费,为他们节省了近15万美元的预付卡支出费用,而这笔节省下来的钱,可以用来帮助更多需要帮助的人。更重要的是,数字账户可以避免此前难民身份证被当地部落首领抢走后冒领造成的腐败问题。WFP现在还可以直接与本地零售商沟通,借助电子交易,获得援助接受者购买食物商品的流水。

我们可以再设想一个场景:新冠疫情以来,经济受到极大创伤,浙江、江苏、广东等地区政府纷纷通过发放消费券来作为刺激消费、扩大内需、提振经济的重要方式。现在的消费券发放,都是民众提前去某一个银行或互联网平台抢券,然后去消费抵扣,往往会发生想用券的人没有抢到券,而抢到券的人没有去消费的情形。

如果用数字化货币的思路,则可以变“后补贴”为“前补贴”,因为数字化消费券是不需要印刷和发放成本的,完全可以投放到每一个市民的电子钱包,然后和现有消费券一样,规定一个时限内的政府消费券补贴总额。这样, 每个人都有消费券,而且只有使用的那一刻才“支付即结算” ,后台只需要提醒民众整个消费券补贴池里面还有多少余额。在消费券的设计上,甚至可以指定场景,哪些消费券是用于购买超市物品,哪些是购买车辆等大宗消费,哪些是购买电影票或景区门票等娱乐消费。

如果这个思路可以实现,那么很多应用场景都可以重新设计。当一个政府需要用大学生租房或交通补贴来吸引应届毕业生落户的话,原有的方法是来一个,核准一个,发一笔;现在则可以给全国所有符合条件的大学生的电子钱包账户里面都预先发放一笔补贴款,设定好智能合约,只要大学生落户,即可触发补贴,可以瞬间到款。当政府要给特定人员发放补助,也同样可以根据数据库,定向按月补贴,并指定使用用途和期限。当政府要鼓励企业科技创新,设计特定财政补贴政策时,同样可以先给到一笔数字化货币到指定账户,只要是符合条件,科技中小企业就不会与政策红利擦肩而过。

如果脑洞够大,那么在租房的时候,就可以把一次性押金写进智能合约,到期自动以数字化货币的方式原渠道退还;去医院看病,也不用频繁往返支付,只要你的电子社保卡上有金额,就可以凭借电子处方,直接扣款;如果你买了商业医保,凭借医院的电子病历还可以自动赔付;诸如此类,将来得以实现,都在于 数字化货币是一种可编程的货币,具备智能合约特性,有极强的扩展能力,可以与应用场景深度融合。 相对于传统货币,这是最大的价值创新。

作为硬通货,传统货币可以交换任何商品,使用场合不受限制,但却不携带信息,无法追溯。当你把一张100元的纸钞交给银行时,你会发现:你可能这辈子也不一定再有机会见到这张编号的纸钞,哪怕你下一秒去ATM提款,拿到的也是另一张同等面值的纸钞。事实上,银行拿你的钱,做了什么你并不清楚。在数字货币时代,我们可以看到 比特币 、 以太币 等数字货币的控制权不发生转移,只要你持有私钥。同样,由国家信用背书的数字化货币可以携带信息,除具备原有的记账、支付、储值等功能外,还能够实现货币全生命周期的全量数据管理。也就是说,央行将拥有更大的控制权,可以控制货币的创造、流通、回笼。

数字化货币和现有的移动支付也有区别:移动支付使用时必须接入网络,数字化货币离开网络照样可以使用。数字化货币的数据不会被商家窥探,保障了用户的安全性和匿名性;同时,数字化货币等同于现金,不会产生交易费用。做个不太精确的比喻,移动支付(如支付宝、微信)是“钱包”;数字化货币是支付工具,是“钱包”里面的 “钱”。数字化货币发行后,我们仍可用微信和支付宝支付,只不过“钱包”里装的内容增加了人民银行的数字货币。

2020年12月,中国的数字人民币在继第一批深圳、雄安、苏州、成都等5个区域封闭测试的基础上,又新增了上海、长沙、海南、青岛、大连、西安等6个第二批试点。测试内容主要集中在零售支付场景,覆盖了生活缴费、餐饮服务、交通出行、购物消费、政府服务等多个领域。条码支付和近场支付等多元支付方式并存,可以满足当前消费者对支付便捷、高效的需求。

读到这里,大家可能会担心,如果使用数字化货币,会不会以后再也无法使用纸币了呢?其实,数字化货币再有优势,也只是货币形态的一种补充,它会与实物人民币长期并存。不过,它会是我们迈入数字经济世界的另一把钥匙。

作者:胡逸,无锡市大数据管理局局长

Cratos Leads Daily Surge as Fan Tokens and DeFi Assets Post Notable Gains

Cratos leads May 4 crypto rally with a 27% surge, as fan tokens and DeFi assets post double-digit ga...

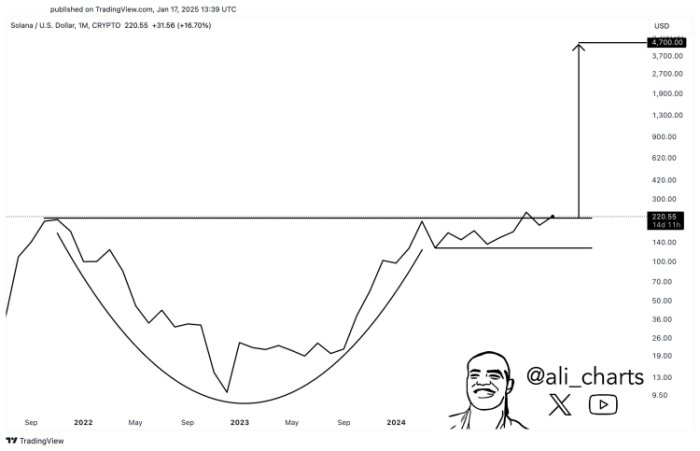

Best Crypto to Buy as Solana Shows Technical Strength amid ETF Buzz

Solana is ready to pump thanks to strong technical indicators and ecosystem support. The biggest pie...

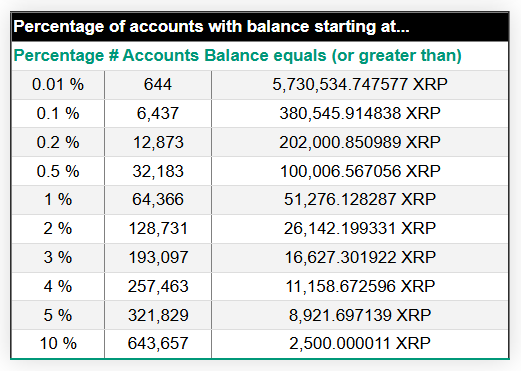

Here’s How Much Needed to be Atop the XRP Rich List, Analyst Insists 99% Will Not Make It

An XRP community analyst shares how much investors need to be among the top 10 XRP Rich list, sugges...