美联储新论文:美元的国际角色

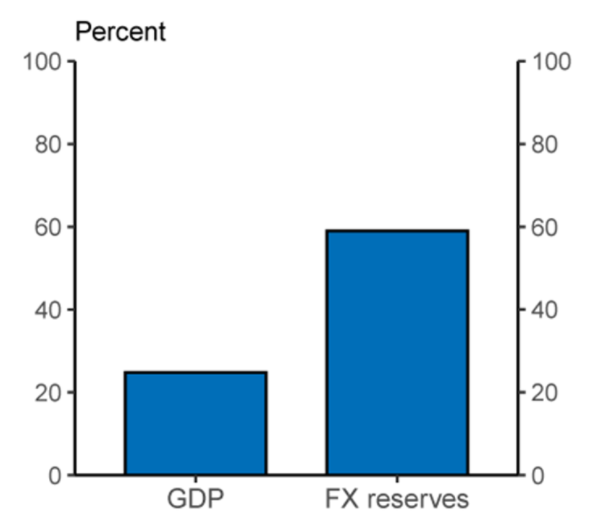

美联储官网 10 月 6 日发表了一篇题为“美元的国际角色”文章,该文回顾了美元在国际储备、货币和交易中的使用。 从大多数衡量标准来看,美元是主要货币,相对于美国在全球 GDP 中的份额而言,美元在国际上发挥着巨大的作用 。然而,这种主导地位不应被认为是理所当然的。文章最后讨论了美元地位可能面临的挑战。

人们普遍相信美元是一种价值储存手段

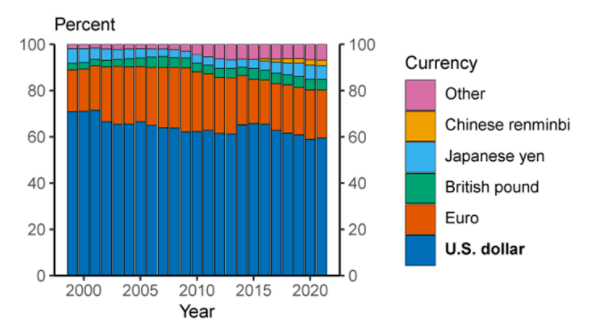

货币的一个关键功能是作为一种价值储存手段。衡量一种货币作为价值储存手段的一个指标是其在官方外汇储备中的使用情况。2021 年美元占全球公布的官方外汇储备的 60%。这一比例从 2000 年的 71% 下降,但仍远远超过所有其他货币,包括欧元(21%)、日元( 6%)、英镑(5%)和人民币(2%)。因此,尽管各国在过去20年里在一定程度上实现了外汇储备的多元化,但美元仍然是主要的储备货币。

这些官方美元储备中的大部分是以美国国债的形式持有的,官方和私人外国投资者对美国国债的需求都很高。截至2021年第一季度末,7.0万亿美元或33%的流通国债由外国投资者持有,42%由私人国内投资者持有,25%由联邦储备系统持有。尽管外国投资者持有的美国国债的份额从2015年的近50%下降,但目前外国投资者持有的国债份额与欧元区以外的投资者持有的欧元区政府债务份额相当,高于外国持有的英国或日本政府债券的份额。

外国投资者还持有大量纸币。在国外持有的美元纸币的价值在过去20年里有所增加,无论是从绝对值还是从已发行纸币的一小部分来看都是如此。联邦储备委员会工作人员估计,到 2021 年第一季度末,外国人持有的美元纸币超过9500亿美元,约占已发行美元纸币总额的一半。

美元在国际交易和金融市场上占主导地位

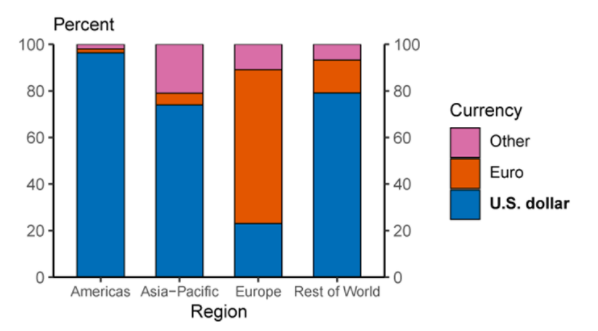

货币的国际作用也可以通过其作为交换媒介的用途来衡量。最近几项关于全球贸易和国际金融交易的货币构成的研究强调了美元在国际上的主导地位。美元是全球贸易中最常用的货币。1999-2019 年期间,美元占美洲贸易发票的 96%,亚太地区的74%,世界其他地区的79%。唯一的例外是欧洲,在那里欧元占主导地位。

在一定程度上,由于美元作为交换媒介的主导作用,美元也是国际银行业的主导货币。大约60%的国际和外币负债(主要是存款)和债权(主要是贷款)以美元计价。自2000年以来,这一份额一直保持相对稳定,远远高于欧元(约20%)。

由于在危机时期对美元融资的需求特别高,外国金融机构在获得美元融资方面可能面临困难。作为回应,美联储推出了两项计划,以缓解危机引发的国际美元融资市场压力,从而减轻压力对国内外公司和家庭信贷供应的影响。在 2020 年 3 月的 COVID-19 危机期间,美联储增加了常备掉期额度的操作频率,并引入了与其他交易对手的临时掉期额度。美联储还推出了可供外国和国际货币当局使用的回购工具,提高了美元作为全球主要货币的地位。

外币债务的发行——公司以本国以外的货币发行的债务——也是由美元主导的。自2010年以来,以美元计价的外币债务的比例一直保持在60%左右。这使得美元远远领先于欧元,欧元的份额为23%。

美元需求的众多来源也反映在外汇交易中美元的高份额。国际清算银行最近的央行调查显示,2019 年 4 月,全球约 88% 的外汇交易买入或卖出美元。这一比例在过去 20 年中一直保持稳定。

总体而言,过去20年美元的主导地位保持稳定

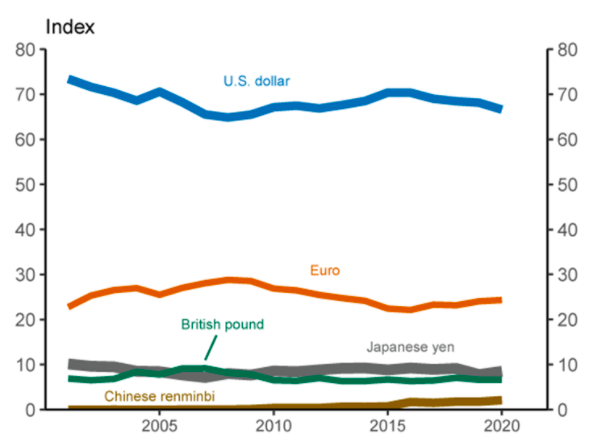

回顾过去 20 年全球美元的使用情况,可以看出美元在全球的主导地位和相对稳定的作用。为了说明这种稳定性,我们构建了一个国际货币使用的综合指数。该指数是根据可提供时间序列数据的五种货币使用量度的加权平均值计算得出的:官方货币储备、外汇交易量、未偿外币债务工具、跨境存款和跨境贷款。自 2008 年全球金融危机以来,美元指数水平一直稳定在 75 左右,远远领先于所有其他货币。欧元的价值位居第二,约为25,其价值也保持相当稳定。尽管过去 20 年人民币的国际使用量有所增加,但它仅达到了约 3 的指数水平,落后于分别约为 8 和 7 的日元和英镑。

短期内美元地位似乎不太可能下降

近期对美元主导地位的挑战似乎有限。然而,从长远来看,美元的国际地位面临挑战的风险更大,最近的一些事态发展有可能促进其他货币的国际使用。

欧洲一体化程度的提高可能是挑战的一个来源,因为欧盟 (EU)是一个拥大型经济体,拥有相当深入的金融市场、普遍的自由贸易以及强大而稳定的机构。在新冠肺炎危机期间,欧盟制定了史无前例的联合支持债券发行计划。如果财政一体化取得进展,欧盟债券形成一个庞大的、流动性强的市场,欧元作为储备货币可能会变得更具吸引力。通过加强欧盟主权债务市场基础设施和引入数字欧元,这种一体化可能会加速。

挑战美元主导地位的另一个因素可能是中国的持续快速增长。按购买力平价计算,中国GDP已经超过美国GDP。中国也是目前世界上最大的出口国,尽管其进口额落后于美国。要更广泛地使用人民币,存在重大障碍。重要的是,人民币不能自由兑换,中国资本账户不开放,投资者对中国机构的信心相对较低。这些因素都使得人民币–无论以何种形式–对国际投资者相对缺乏吸引力。

不断变化的支付格局也可能对美元的主导地位构成挑战。例如,私营部门和官方数字货币的快速增长可能会减少对美元的依赖。不断变化的消费者和投资者偏好,加上新产品的可能性,可以在一定程度上改变成本和收益的平衡,以克服一些有助于保持美元领先地位的惯性。

总而言之,如果没有任何大规模的政治或经济变化,损害美元作为价值储存或交换媒介的价值,同时增强美元替代品的吸引力,在可预见的未来,美元很可能仍将是世界上占主导地位的国际货币。

GAEA and InitVerse Launch Partnership to Advance AI-Driven Blockchain Development

GAEA has recently formed a collaboration with InitVerse. This is a major step towards changing the f...

Phase 28 Ends Soon: Turn $1,000 into $23,529 with Arctic Pablo, Best Crypto to Buy Today as Bonk and Shiba Inu Catch Fire

Explore Arctic Pablo Coin’s booming presale and discover why Bonk and Shiba Inu also top the list. A...

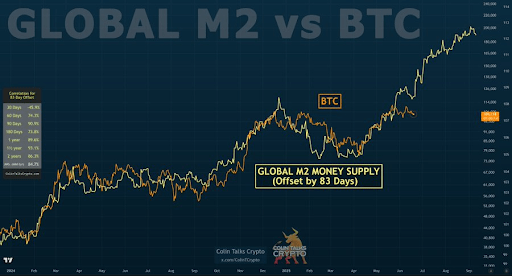

Bitcoin Price Deviates From Global M2 Money Supply, Is The Bull Run Over?

Crypto analyst Colin has highlighted the Bitcoin price’s deviation from the Global M2 money supply, ...