流动性挖矿的“矿”到底是哪来的?

加密货币行业的金融工具不断在更新,但是对于很多厌恶风险的BTC长期持币者来说,收益可观的BTC单币质押一直他们非常需要的产品。也难怪追踪BTC收益的分级基金Tranchess上线没多久,就吸引了大批用户。目前,Tranchess已经锁定了26901个BTC,总锁仓价值超过13亿美元。BTC单币质押年化收益依然维持在40%以上。

不过,一些投资者可能会发出疑问,只是存入了BTC,将BTC换成Queen代币,然后质押Queen就有年化40%的收益。这么收益是哪来的?从更大的角度来说,流动性挖矿的收益都是从哪里来的?本文将结合Cinneamhain Ventures合伙人Adam Cochran的观点进行说明。

流动性挖矿的“矿”到底是哪来的?

我们知道,流动性挖矿“Yield Farming ”也被称为是“收益耕作”。但显然,DeFi的“耕作”与实际的耕作并不那么像。农民耕作一片土地,土地产出农作物;但智能合约不会自己产生代币,用户获得的收益实际上是项目方或者平台为用户的行为提供的奖励。

这些受到奖励的用户行为通常包括:1、 为流动性性池子提供流动性 (初始流动性or日常流动性);2、 流动性池子投票 ;3、 锁定相关资产 (单币质押等)。无论如何,流通性挖矿的目的都是通过给用户发放奖励来激励用户进行某些活动。

我们获得的实际价值可能来自以下几个地方:

1) 团队用自己的代币激励 。在这种情况下,真正的未来买家和投机者提供美元价值,因为他们相信代币的价值。通俗地讲,就是项目方“印钞(通常是治理代币)”,市场赋予代币价值。

2) 项目方实际收入,通常是手续费 (例如Sushiswap 的xSushi ,它收取交易费用并使用它们购买和分发更多 Sushi)

3) 从另一个协议中获取的费用 。例如Convex从Curve 中赚取费用,然后分配给用户。

所有这些模型的目标都是激励用户采取行动来启动整个生态系统。#2 和#3 一开始可能不得不进行过度激励,但都希望最终能靠协议手续费自给自足。实际中,我们看到的大部分收益都属于#1 。

但是,采取第1类激励路径时,项目方需要确保每个用户为协议提供的长期净收益大于激励成本,这样才能实现可持续性,当捞一波就走的资本撤退后,整个系统依然能够维持下去。

对于Tranchess,当前的收益大部分还是来自治理代币Chess的分发。不过,它会对所质押的BTCB收取每年1%的管理费。同时,用Queen赎回BTCB,则会收取本金的0.2%赎回费,Bishop和Rook的拆分和合成则收取本金的0.05%手续费。Tranchess已经锁定了26901个BTC,按这个数字计算,未来一年可以收取手续费269BTC,约合1300万美元,加上别的手续费,可以说也是比较可观了。但是相比用户期望的收益,Tranchess似乎很难用实际收入来维持,需要一直用治理代币进行补偿。

怎么判断这个矿该不该冲?

了解了收益的来源,那么,我们如何去评估各种流动性挖矿机会呢?

我们寻找流动性挖矿机会时,通常会看收益率APY,也就是年化收益。投资者在选择具体的目标时,APY是一个重要的指标,不过这个指标并没有很多人想象的那么可靠,并不能很好反映用户的真实收益,因为这些收益率很少有能持续长时间的,大户蜂拥而入稀释奖励,奖励的代币可能会被砸盘,流动性奖励可能一次就发完了。

或许我们可以将这些 APY 一个评估体系的一部分。最终的分数是一个风险、潜力和信息不对称性的函数。

我们一定要知道,世界上的资本总是多于机会的;因此,随着时间的推移,所有机会都趋向于维持机会所需的最低支出,不再产生额外的收益。换句话说,如果某样东西是无限安全的,并且具有良好的上涨空间,那么它就不会向用户提供激励。然而,在加密世界中,有两样东西有利于我们获得超额收益率: A)风险 B)信息不对称。

在风险方面,我们需要了解:1、 协议的建立程度;2、是否是单密钥管理;3、当前奖励力度可以持续多长时间;4、发放给用户的奖励是来自协议收入还是自己的代币(关乎可持续性);5、是否通过审计(安全);6、是否有大量的流动性(通俗一点就是,我们以某个价格将收益全部卖成另一种资产不会出现明显的滑点);7、持有的资产是否有较高的无常损失;8、质押的资产本身是否有风险;9、运行协议的区块链本身有什么风险。

因此在风险方面,我们要关注的,不仅是应用本身,还有整个基础设施,以及 机会成本 。如果我们拿10万美元去挖矿,中间虽然赚钱了,但最后还是10万美元成本离场,虽然没亏钱,但是实际上损失了资金在其他地方的收益。

另一方面就是信息不对称,这意味着我们知道其他人不知道的信息。总的来说,目前世界上了解 defi 或者参与defi的资本还是算少的,那么如果有两个机会(一个 defi 和一个传统金融 )具有完全相同的风险,那么 defi 一定会提供更高的收益。

传统市场上低风险机会的长期平均收益可能在 3% - 7% 之间,而加密货币则达到 5% - 30% 之间。落入这一范围内的机会可能是更安全、更严格、更受欢迎的机会。这并不是说它们没有风险,只是这些机会的目标受众认为风险是可以承受的。

目前来说,落入这个范围内的流动性挖矿更多是拥有实际收入的老项目,比如Uniswap、Compound等等龙头项目。即使是 5% - 30% 范围内的机会也可能通过新铸造的代币来补偿用户的实际收益。

就实际收入分配而言,Sushiswap 的xSushi可能是唯一一个大规模将收入分配出去的流动性挖矿协议,APY 平均在 6%左右。

但这并不是说,在没有收入的情况下只分配治理代币的流动性挖矿项目是不好的,或者它们不是一个很好的机会。这只是意味着,依据当前情况,我们不能期望APY是可持续的。

此外, 不要总是从投资者的角度看问题,也要尝试从协议的角度考虑 。问问自己:1、协议从我的质押中获得了什么好处?2、能持续多久?3、如果停止奖励,用户还会得到一些好处吗?

这可以帮助我们找到具有实际价值的良好协议。

200% 的 APY 可能会暗示风险的存在,池子可能很快被稀释,这样的收益可能只会持续几个小时。20% 的 APY 可能反而是一个比较好的机会,这个机会可以持续几天、几个月而不是几个小时。需要注意的是,面对10000%以上的高APY,这里就不再是理性的风险计算了。这可能是一个投机性非常高的旁氏骗局,收益看起来很高,但其实风险更高。

Satoshi Nakamoto Edges Closer to Billionaire Top 10

Satoshi Nakamoto ranks 11th richest with $129B in Bitcoin additionally $BTC must hit $366K for him t...

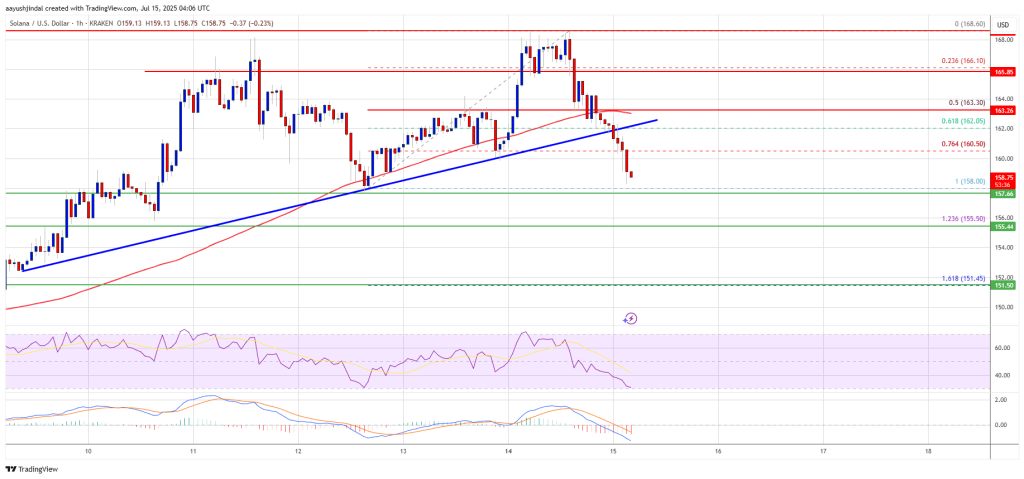

Solana (SOL) Pulls Back — Can Buyers Defend The $155 Line?

Solana started a fresh increase above the $160 zone. SOL price is now correcting gains and might fin...

Pi Network Price Today Drops to $0.45 While Bitcoin Hits $122K

The post Pi Network Price Today Drops to $0.45 While Bitcoin Hits $122K appeared first on Coinpedia...