芬兰银行:从世界上第一个CBDC获得的经验

本文来源: 人大金融科技研究所

世界各国央行目前正在探索中央银行数字货币(CBDC)。芬兰银行(Bank of Finland)在20世纪90年代发明的Avant智能卡系统可以被认为是世界上第一个CBDC,也是迄今为止唯一一个投入生产的CBDC。Avant卡基于智能卡技术,类似于现在的借记卡和信用卡。尽管该系统是由央行发起、开发,并在最初几年由央行运营,但最终还是被剥离并出售给了商业银行。一旦借记卡变得便宜并升级为使用智能卡技术,Avant就变得过时并被关闭。芬兰银行(Bank of Finland)发布了一篇名为《从世界上第一个CBDC获得的经验》的论文,梳理并分析了Avant的发行历程,为正在进行的关于CBDC的讨论提供宝贵的建议。中国人民大学金融科技研究所(微信ID:ruc_fintech)对报告核心内容进行了编译。

作者:Aleksi Grym

编译:杨泽栖

摘要

世界各国央行目前正在就中央银行数字货币(CBDC)展开讨论。据我们所知,这一特定措辞是由芬兰银行的研究人员在2015年创造的,从那时起,这一概念一直被视为一个新颖的想法,其灵感来自加密货币,动机来自即将到来的现金使用下降。关于该主题的文献激增,大多数出版物侧重于理论模型和如何理解该概念的语义分析。

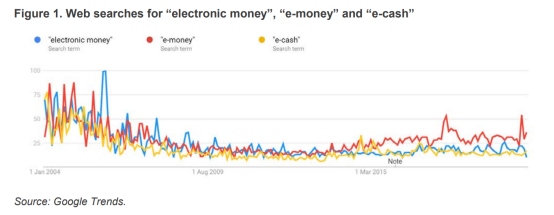

现在被广泛称为CBDC的东西与电子货币(简称e-money)密切相关,25年前已经被彻底分析过。十多年前,电子货币的出现已经有了一些历史记录,就像它发生在20世纪90年代一样。从谷歌的趋势中还可以看出,搜索词“电子货币”和“电子货币”在2000年初达到顶峰,然后稳步下降,直到大约从2015年开始再次获得适度的吸引力(见图1)。

图1 “电子货币”、“电子货币”和“电子现金”的搜索量

央行发行Avant智能卡

背景

芬兰于1987年进行了第一次预付款支付智能卡的试验。电子货币在当时已经为人所知并被广泛讨论,但它通常被视为智能卡发展的一部分,支付只是为智能卡设想的许多应用之一。实验结束后不久,芬兰银行对智能卡的支付用例产生了兴趣,并聘请了一位重要专家领导其钞票子公司内的一个新的智能卡部门。1990年,芬兰银行组织了一次研讨会和若干利益相关者会议,以协调讨论并为其倡议寻求广泛支持。这些活动还可作为收集反馈、就不同当局之间的任务达成一致意见以及调整如何向前推进的计划的一种方式。1991年期间,与商业银行以及大型零售集团进行了进一步讨论,以估计智能支付卡的潜在需求和市场规模。银行业的情绪喜忧参半,一些银行赞成这一想法,因为他们认为这是一种降低现金处理成本的方法。其他人则持怀疑态度,因为他们认为这是一个潜在的竞争对手。

通用支付卡的设计

中央银行发行电子货币的计划于1991年提交芬兰银行董事会。除了技术方案和法律评估外,该计划还包括对未来现金使用情况、处理现金的成本、电子货币的预期使用情况以及央行发行的电子货币对铸币税收入的影响的估计。早些时候的内部备忘录进一步分析了央行发行电子货币对货币政策传导和金融稳定的影响。

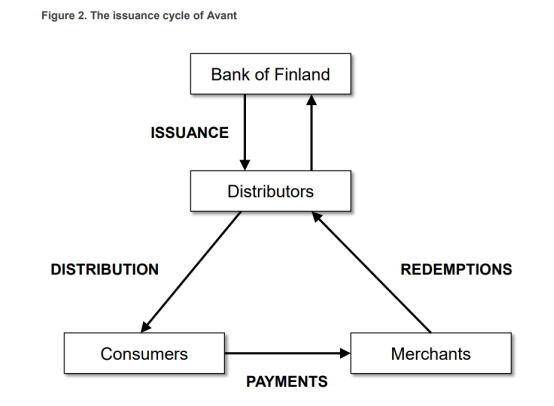

根据计划,新的支付工具应尽可能类似于现金。用它支付应该是容易的,匿名的,并且支付工具应该被广泛接受。另一方面,运营成本应尽可能低。支付卡本身会存储货币价值。发卡机构将记录未偿余额的总额,但发卡机构不会试图追踪谁持有卡以及每张卡上剩余的金额。卡上的货币价值可以在商户的支付终端上使用。用卡支付时,卡上余额减少,终端余额增加。每隔一段时间,商户会将等值金额转入商户的银行账户,从发卡行赎回应计余额。该系统不会收集有关个别交易的数据,而是只在每笔交易后调整余额。Avant的发行流程如图2所示,与现金发行周期类似。

作为一般原则,电子货币系统的设计目标如下:

•广泛接受(支付工具将在大量商户地点接受,并可用于许多不同情况下的支付)

•匿名(支付时不会识别卡用户;不会记录交易数据;只保留卡余额)

•效率(建立新的支付系统的主要理由是节约成本;系统应高效运作并易于使用)

•安全(资金绝对安全,并由中央银行支持)

图2 Avant的发行流程

决定发行

电子货币卡的发行将分三个阶段进行。在第一阶段,只会发行不可换装的信用卡。第二阶段将于1994年开始,将增加可重新加载的卡。在最后阶段,预计可重新加载的Avant卡将取代高达50%的小面额硬币和纸币,从而成为小额交易的主要支付方式。没有为最后阶段确定明确的时间表,但新支付工具的广泛采用估计需要几年时间。

除了充当监管者之外,人们不一定认为央行在电子货币系统中长期发挥主要作用。从一开始,我们的想法就是与商业银行、零售商户、运输运营商、电信公司、政府机构、支付服务提供商、技术开发商和任何其他潜在的利益相关者密切合作,并不断评估中央银行在金融体系中发挥业务作用的必要性。一开始就采取积极主动的做法是为了避免市场分裂和出现若干相互竞争的制度,因为这可能导致过度投资和缺乏标准。央行将率先实施支付系统,重点关注少数几个明显的用例,如付费电话和停车收费表,但当其他开发商将该系统扩展到更多用例时,央行将后退一步。

发行和推出

电子货币系统的开发和管理被分配给一家有限责任公司,该公司成立于1992年初,是芬兰银行印刷厂的全资子公司。Avant被选为智能卡的品牌,并于1992年12月正式推出,当时董事会成员Harri Holkeri第一次使用Avant卡打电话。

根据最初的计划,商业银行应该扮演一个关键角色,向公众分发前卫的电子货币。然而,该项目的时间安排与糟糕的经济状况不谋而合,因此商业银行不得不取消对Avant项目的优先权,在Avant启动时无法进行必要的投资。因此,芬兰银行制定了一项替代计划,将产品分销给最终用户。与一家主要的连锁便利店达成了一项协议。这给了Avant卡一个网络的位置,卡可以出售,并在那里他们可以重新加载,一旦该选项变得可用。

第一年,共售出12.5万张不可换装卡。1994年推出了可重装卡。到1995年,该卡已被大多数电话公司、几个市政停车和交通服务部门以及一些零售商接受,他们还将提供换卡服务。同年,未偿信用卡总数达到50万张。

从CBDC到商业电子货币

在运营的第三年,Avant被分拆并将其出售给商业参与者。虽然最初设立该行动被认为属于中央银行的职权范围,但从长期来看,它的参与被认为既没有必要,也没有益处。中央银行将保留支付系统的监管者和参与标准制定的角色,但零售支付工具的发行业务将留给商业参与者。

剥离Avant业务的最佳方式是将其与ATM业务相结合。芬兰各大零售银行此前成立了一家合资公司,以便在全国建立一个共享的ATM网络。由于Avant正在寻找一种能够在ATM机上重新加载卡的方法,因此将Avant公司与新成立的ATM公司合并是合乎逻辑的。谈判结果很困难。最有争议的问题是如何在不同的当事方之间分配运作该系统的财务成本和收益。谈判停顿了一段时间,由商业银行组成的财团开始为一个相互竞争的体系做准备。双方最终达成协议,并于1995年底完成交易。上述交易的基本原理是将Avant卡发行业务与ATM业务相结合,并利用商业银行现有的客户关系。

在最初的三年里,发行Avant卡的商业实体完全由中央银行所有,因此在中央银行的资产负债表上。当Avant成为一家私营企业时,它不再得到中央银行的支持。取而代之的是,它得到了一个由大型商业银行组成的财团的支持,但它不再是我们现在所说的CBDC。对于日常用户来说,这种区别几乎是难以察觉的。卡本身和支付系统保持完全相同,只是主人的身份发生了变化。新主人不再是有权发行法定货币的人。这个细节是否会改变产品的性质仍有争议。前卫卡是预先提供资金的,而且客户资金是分开的,受到保护,因此损失的风险总是非常小的,特别是因为在新的安排下,中央银行保留了监管者的角色。

进一步发展和最后几年

Avant卡实际上成为商业银行的一种附加产品。正如推出以来的策略一样,Avant卡被定位为与借记卡和信用卡并驾齐驱的低值支付卡。用户在使用Avant卡支付时,即使是小额交易也不收取费用,而使用借记卡或信用卡进行小额交易通常涉及限额或费用。因此,Avant卡被认为是最适合低值交易的选择,而借记卡被定位为中等值支付工具,信用卡被定位为高值交易的支付方式。

必须记住的是,从技术角度来看,像Avant这样的智能卡远远优于当时的借记卡和信用卡。支付卡通常基于磁条技术,不使用加密。智能卡在安全性方面代表了一个阶段性的变化,因为它们基于微芯片,并使用了数据加密技术。今天的支付卡使用的EMV标准创建于1994年,但直到十多年后才被广泛采用。

ATM网络与Avant卡系统的集成于1997年完成。在现有的ATM机上启用前卫卡在技术上是一个相当大的挑战,因为这些机器很旧,并且基于磁条技术。它们必须改装成一个单独的智能卡插槽,客户经常会对使用哪个插槽感到困惑。智能卡也逐渐被用于借记卡和信用卡,但要完全取代磁卡还需要十年的时间。为了使信用卡的使用更加方便,银行提供了组合卡,一张实体卡可以同时具有三种功能:Avant卡、借记卡和信用卡。使用预先出资的Avant特性的优点是它可以脱机使用,并且交易不需要身份验证。从这个意义上说,至少与借记卡或信用卡交易相比Avant支付是真正的现金。

数字货币发行对央行职能的影响

货币政策影响

由于电子货币的发行和使用方式,得出的结论是,电子货币将主要作为现金的替代品发挥作用,因此,只有当对电子货币的需求变得非常巨大时,电子货币才会对货币政策产生影响。就Avant而言,这种可能性被认为是非常遥远的,首先是因为Avant只能用于有限数量的商户,其次是因为它专门设计用来取代最小面值的硬币和钞票。另一方面,由于Avant可能不会对货币政策传导产生任何影响,这意味着Avant也不会在支持货币政策方面发挥有用的作用。因此,与货币政策相关的观点不能可信地作为央行为何要发行电子货币的理由。

铸币税收入

由于20世纪90年代初的利率远高于现在的水平,铸币税收入的问题在Avant推出时非常重要。就铸币税而言,央行发行的电子货币就像现金一样有效。预计将对央行铸币税收入产生一定影响,主要是由于电子货币的单位生产成本低于现金,但由于假定Avant电子货币的数量保持相对较低,这种影响最初并不显著。无论如何,无论是货币政策考虑还是铸币税本身都没有被用作启动Avant项目的理由。回顾过去,对铸币税收入没有明显影响。这可以解释为央行在三年多的时间里没有参与该系统的运行,而且在这段时间内,它的交易量仍然很低。

法定货币状态

电子货币的法定货币地位问题也在启动Avant系统之前进行了分析。一方面,从中央银行垄断发行货币。另一方面,法定货币地位可能意味着商家可能不得不接受电子货币作为支付手段。两种观点都不支持电子货币与硬币和纸币地位相同的观点。尽管Emoney拥有一些类似现金的房产作为支付工具,但它更类似于银行存款,因此它的发行不能被视为央行的垄断。迫使商人或任何其他债权人接受电子货币作为付款也是非常不合理的,因为这将迫使他们投资于新的、可能昂贵的设备。因此,直接的结论是,央行电子货币将不具有法定货币地位

金融稳定

由于当时电子货币唯一可行的模式是基于智能卡的模式,而且电子货币的设计目的是取代现金而不是银行存款,因此有关金融稳定的分析侧重于对发行人的审慎监管。最近几年在CBDC背景下提出的其他观点,如银行挤兑的可能性和CBDC对商业银行融资的影响,在Avant时期就不那么相关了,因为Avant这样的基于卡的系统并不能使使用emoney作为避风港变得特别容易。如果有人从银行取款,取款的方式和电子货币和现金都是一样的:要么在ATM机上取款,要么在分行取款。此外,任何电子货币系统的交易量,尤其是Avant,预计都将保持相对较低的水平,因此是可控的。就Avant而言,由于发行人是中央银行,因此不担心发行人的资本是否充足以及客户资金是否安全。不过,一旦商业电子货币发行商开始运作,这些问题将成为重要问题。最终,这些问题在后来通过的法规中得到了解决。

当今CBDC背景下的Avant

当我们说到“CBDC”时,我们会想到支付卡吗?

尽管卡式支付显然是占主导地位的电子支付手段,在一些国家比现金更受欢迎,但在谈到CBDC时,可能首先想到的并不是发行支付卡。事实上,经常有人认为移动应用程序是CBDC最可能的实现。然而,卡被视为CBDC的一种额外使用方式(见Kiff等人,2020年,或Miedema等人,2020年)。这是合乎逻辑的,因为信用卡的使用非常广泛,而且是一种行之有效的支付方式。一个新的支付系统可以很容易地使用许多不同的设备来启动支付,包括信用卡。

还应该注意的是,我们今天使用的支付卡基本上代表了Avant是最早的例子之一的相同技术。如果认为智能卡是一种过时的技术,那将是一种误解。如果CBDC是今天发行的,它将包括一张支付卡是完全相关的。从技术上讲,该卡与Avant卡不会有太大区别,尽管许多组件和软件当然是新一代的。

Avant和目前设计的CBDC系统之间的一个关键区别是,对于现代CBDC系统,卡可能是一个附加功能。在Avant中,卡片是主要的组成部分。智能手机在前卫时代并不存在,因此唯一可用的可以充当数字钱包的设备是台式电脑或智能卡。然而,从技术角度来看,数字设备的外观并不重要,只要它有必要的组件。如果该设备有一个微处理器和存储数据的存储器,它可以作为一个支付工具。

CBDC和电子货币有什么区别?

在设计Avant时,人们对电子货币进行了积极的讨论,这一概念在过去的几年中已经得到了很好的确立。从一开始就很清楚,Avant将是电子货币的一个主要例子。电子货币的定义经历了几次反复,被纳入欧盟法律框架的措辞现在已经得到了全世界的认可。根据电子货币指令,电子货币是指:以电子方式(包括磁性方式)存储的货币价值,由发行人收到资金后为进行支付交易而发行的债权表示,并由电子货币发行人以外的自然人或法人接受。

电子货币指令提到了一些重要的细节,这些细节没有一个被引用的CBDC定义涉及。特别是,它说电子货币是“在收到资金后”发行的。也就是说,它是一种预先出资的支付工具。电子货币的发行量只能与其用户提供的资金一样多。此外,这种发行只能用于支付,因此电子货币余额应仅用于交易目的。具体来说,发行的电子货币必须被发行人以外的人接受为一种支付方式。

任何有意义的CBDC设计或分析都应该注意到这些细节,也就是说,发行CBDC的过程是什么,怎么花,花在哪里。如果没有给出这样的细节,人们可能就不会错认为电子货币的结论也适用于CBDC。因此,可以假设,首先,CBDC指的是一个预先准备好的账户或支付工具。这意味着货币价值不会通过与银行货币相同的货币创造过程(即信贷扩张)而产生,相反,CBDC只会由于用户为CBDC账户或支付工具提供资金而一对一地产生。这将使CBDC的发行过程相当于现金的发行过程。第二,必须有办法消费CBDC,否则很难证明它的存在。

总而言之,电子货币和CBDC的概念在很大程度上是重叠的,但不是完全重叠的。在某种程度上,它们解决了不同的问题。电子货币描述了一种不同于银行账户的债权,并且没有指明发行人是谁。另一方面,CBDC对发行人的身份有明确规定,但没有具体说明债权的性质。CBDC可以是银行账户,也可以是电子货币。Avant系统可以被描述为emoney和CBDC,至少在商业银行接管它的时候是这样。

结论

历史往往重演。各国央行和学术研究人员目前正在讨论的关于央行数字货币的话题,与25年前关于电子货币的讨论极为相似。早些时候的辩论导致了电子货币监管,这使得向消费者提供数字支付解决方案的新型金融公司得以发展。中央银行是否应直接参与零售支付业务的问题需要分析这一决定对竞争、货币政策、金融稳定、现金的未来、法定货币地位以及许多其他问题的影响。此前,各国央行并没有找到令人信服的理由。

对中央银行发行的电子支付工具最深入的探索之一是Avant系统,它是由芬兰银行在20世纪90年代初发起、开发和推出的。Avant卡是基于智能卡技术的,当时还处于萌芽阶段,但如今广泛应用于支付卡、身份证和银行卡许多其他应用程序。用今天的行话来说,Avant是一个基于代币的零售CBDC。

芬兰银行之所以在开发emoney系统时采取如此积极的做法,是为了避免市场分裂和出现几个相互竞争的系统,因为这可能导致过度投资和缺乏标准。这一举措是否属于央行的职权范围值得商榷,但央行作为支付系统监管机构的角色以及新支付工具与现金的相似性都支持了这一想法。

Avant被定位为一种低价值的支付工具,有望取代硬币和小面额钞票。因此,它补充了借记卡和信用卡,这在当时更适合于价值更高的交易。使用Avant卡最初对消费者来说是免费的,但后来又增加了费用。当然,这对前卫卡的需求产生了负面影响。同时,借记卡的使用成本在降低,其安全性也在提高,因此这两种卡之间的重叠越来越多。最终,借记卡获得了更广泛的接受,Avant也停产了。

尽管竞争相同的用例,Avant系统和借记卡有非常不同的设计原则。Avant是一种预先出资的匿名电子货币工具,其货币价值存储在卡上。另一方面,借记卡是一种支付工具,它对用户进行身份验证,并从银行账户发起交易。这一观察结果可以让我们了解CBDC某些建议特征的相对重要性。无论是匿名支付的可能性,还是避免使用银行账户的可能性,都常常被认为是选择CBDC而不是商业银行提供的现有支付服务的潜在原因。然而,根据Avant的经验,这些特性对消费者来说似乎并不像人们想象的那么重要。Avant提供匿名服务,与银行账户不同,但它没有获得足够的吸引力,无法在支付市场生存。

Bitcoin ETFs Hit $40 Billion Inflows, Setting Historic Crypto Record

Based on figures that Bloomberg analyst James Seyffart has shared, spot Bitcoin ETFs have already at...

Bitcoin Investors Keep HODLing on Binance Amid Rising Market Volatility

The data from the crypto analytics firm CryptoQuant points out that Binance currently occupies above...

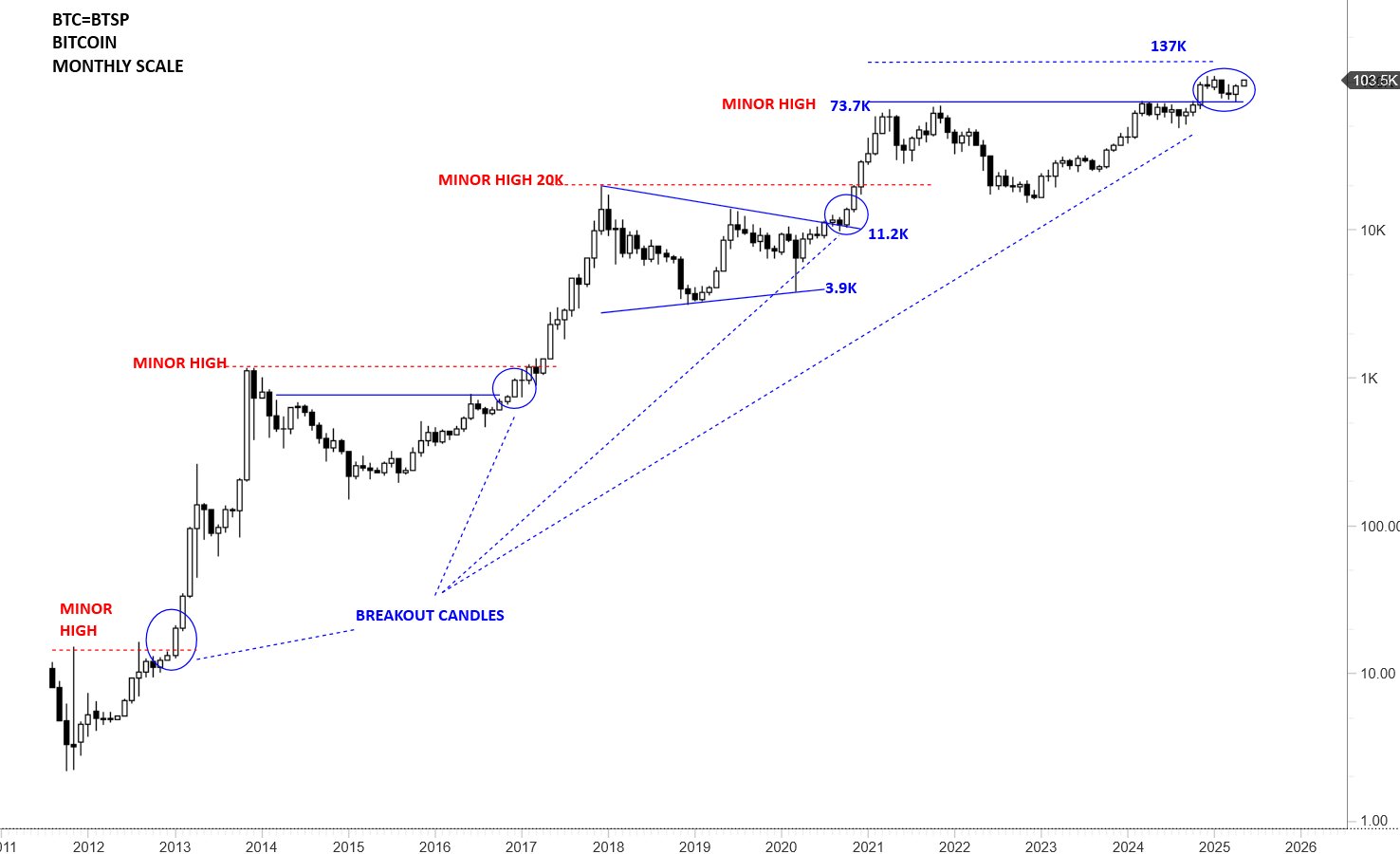

Is Bitcoin Price Heading To $137K? Market Expert Says BTC Broke Out Since Nov. 2024

After a somewhat sluggish start to 2025, the Bitcoin price has begun to impress in the year’s second...