解读央行新创的两大货币政策工具:是短期政策 非量化宽松

央行创设的两大货币政策新工具,今天揭开神秘面纱。

6月第一天,央行联手多部委连出组合拳加大金融对实体经济的支持力度,这些政策中,既有强调长期制度性建设的改革举措,也有着眼疫情冲击下实现“六稳”、“六保”的短期政策安排。其中,央行新创设的两大货币政策工具备受市场关注。

6月2日,央行召开金融支持稳企业保就业政策吹风会,央行副行长潘功胜、办公厅主任兼新闻发言人周学东、金融市场司司长邹澜,以及货币政策司副司长郭凯出席介绍两大新工具的具体情况。

潘功胜透露,疫情对经济社会影响的强度是超预期的,为提高金融支持政策的精准性和直达性,6月1日央行公布两个新工具——普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划。新工具着眼于解决短期实体经济面临的特殊困难,无论从规模上还是性质上,都不算是货币政策量化宽松。中国与其它主要经济体相比,央行货币政策工具的空间还是有的,仍然处于常态化的货币信贷政策范畴里。

通过SPV向银行发放贷款延期激励资金

这两大新工具被央行称作直达实体经济的货币政策工具,这一说法也首次在今年的政府工作报告中提出,彼时外界还在猜测央行新工具的具体形式究竟会如何。

在6月2日的政策吹风会上,央行揭开两大新工具的神秘面纱,详细解答新工具的运行模式。普惠小微企业贷款延期支持工具是配合央行、银保监会等多部委联合出台的《关于进一步对中小微企业贷款实施阶段性延期还本付息的通知》(下称《通知》)。

前不久央行会同银保监会出台了中小微企业贷款延期还本付息的政策,最长可延期至2020年6月30日。不过,邹澜表示,在实际操作,根据一些企业和地方反映,小微企业仍处于弱势,向银行提出申请贷款延期还本付息后,政策实际落地仍有诸多障碍。因此,《通知》一方面延长延期还本付息的时间,明确今年年内到期的普惠小微企业贷款(包括单户授信1000万元及以下的小微企业贷款、个体工商户和小微企业主经营性贷款,下同),均可以享受一次延期还本付息,最长延至明年3月底。另一方面,《通知》提出“应延尽延”,对于普惠小微贷款,只要企业提出延期还本付息申请,根据商业原则保持有效担保安排或提供替代安排,且承诺保持就业岗位基本稳定,银行业金融机构就应当予以办理。

“从政策目的上来说,还是希望让更多的中小微企业都能够活下来,稳定就业,实现保市场主体、保就业的最终政策目标。所以文件中也提出企业在办理延期的时候,需要承诺保持就业的基本稳定,另外贷款的资金要用于生产经营。”邹澜称。

同时,为鼓励地方法人银行为企业办理贷款延期还本付息,央行创设普惠小微企业贷款延期支持工具。据郭凯介绍,该工具的具体操作是,央行联合财政部设立SPV,央行向SPV提供再贷款资金;SPV则与地方法人银行以签订利率互换协议的方式给予银行激励资金。

郭凯透露,激励资金的规模约为地方法人银行延期贷款本金的1%。目前地方法人银行可延期的普惠小微贷款规模约3.7万亿元,测算下来可能需要提供的激励资金上限是400亿元。

值得注意的是,该新工具只面向地方法人银行,对于大行等其他银行实施普惠小微贷款延期还本付息,则不会享受该激励资金。据测算,大行可延期的普惠小微贷款规模约3.3万亿。因此,预计延期政策可覆盖普惠小微企业贷款本金约7万亿元。

SPV“购买”信用贷款的实质:向中小银行提供一年期无息资金

另一个新工具普惠小微企业信用贷款支持计划旨在鼓励银行加大对小微企业的信用贷款投放。小微企业经营风险大,银行发放贷款时,一般要求抵押担保,目前中小银行发放信用贷款的占比只有8%左右,大行发放信用贷款的占比在20%左右。一些技术创新型企业多属于轻资产,不符合抵押或担保的标准,即便有的小微企业可以拿土地、房产做抵押向银行申请贷款,抵押或担保的额外费用也会增加企业的财务成本。在大数据、金融科技发展的当下,鼓励银行增加信用贷款投放的占比,可以帮助企业进一步降低综合融资成本,提高贷款的可获得性。

据邹澜介绍,普惠小微企业信用贷款支持计划是央行与财政部联手,通过创设SPV,向SPV提供4000亿再贷款的专用额度,SPV用此资金与符合条件的地方法人银行签订信用贷款支持计划合同,向银行提供为期一年的无息资金。

“利率互换实际上是一个操作概念,SPV不能直接把钱发给企业或者银行。所以我们把操作结构上做成一个交易,设计成SPV和商业银行进行利率互换。利率互换的本金是延期贷款的本金,通过这个利率互换的结构,实际上是将延期贷款1%的激励资金转移给商业银行。”郭凯称。

在此操作过程中,有以下几点值得注意:

1、央行向SPV提供的再贷款资金利率1.75%,但SPV向银行提供信用贷款支持资金时是无息但有期限的,期满后银行要将资金归还给SPV。对银行来说,实质是获得了为期一年的无息资金支持,鼓励银行投放信用贷款。

2、SPV向地方法人银行提供的资金支持的规模约为实际发放信用贷款本金的40%,由于央行给SPV的再贷款资金规模为4000亿,也就是说,该工具可带动地方法人银行新发放普惠小微企业信用贷款约1万亿元。去年地方法人银行新发放的普惠小微企业信用贷款规模约3000亿。

3、并非所有地方法人银行都能获得无息资金。信用贷款支持计划主要面向经营状况较好、风控能力较强的地方法人银行,符合条件的地方法人银行业金融机构为最新央行评级1—5级(总共分10级)的城市商业银行、农村商业银行、农村合作银行、村镇银行、农村信用社、民营银行。

4、SPV“购买”地方法人银行的信用贷款后,委托放贷银行管理,购买部分的贷款利息由放贷银行收取,坏账损失也由放贷银行承担。郭凯解释称,将贷款交由商业银行管理,让商业银行享受所有贷款的回报,同时也承担信用风险,最终有利于激励商业银行,商业银行会更好地做贷前审查,更好地做贷后管理,可以享受所有贷款的回报,但要承担信用风险,这样有利于减少道德风险。

“该工具提供的这部分资金也相当于一个激励机制,给商业银行提供一部分比较优惠的资金,使商业银行做这个事情更有动力。通过这一方式,我们既激励了商业银行,同时又没有改变委托代理关系,也就是没有改变商业银行对企业基本的债权债务关系,商业银行的贷款不出资产负债表,是一个比较合理的权衡。”郭凯称。

5、SPV将从6月起按季度“购买”地方法人银行信用贷款,分别在6月、7月、10月,以及明年1月分四次批量购买。支持计划惠及的普惠小微企业同样要承诺保持就业岗位基本稳定。

粤开证券首席经济学家李奇霖表示,按理而言,央行下场购买贷款资产,贷款资产的所有权应该是转移给了央行(央行是通过SPV的模式,通过持有SPV来间接持有),央行应该自负盈亏,获得贷款收益权的同时,承担贷款资产的损失。但根据现有的安排,央行让渡了贷款资产收益的所有权,同时也将贷款资产损失的可能性转移给了商业银行,央行既没有收益,也不会发生亏损。如果按这样理解,央行创造的货币政策工具,完全就是给银行红利。

国家金融与发展实验室副主任曾刚表示,央行通过SPV“购买”信用贷款的成本与银行收息之间的利差,可以抬高银行的信贷收益,从而激励银行加大信用贷款的投放意愿。这也可以解决银行的流动性问题,因为银行将信用贷款投放出去以后,央行直接买走该信贷资产,不占用银行自己的资金,银行没有了这一部分的资金压力,就可以进一步加大对实体经济的支持力度。

新工具属短期政策安排,不是量化宽松

央行新创设的两大货币政策工具契合今年政府工作报告提出的“创新直达实体经济的货币政策工具,务必推动企业便利获得贷款,推动利率持续下行”。

潘功胜表示,央行货币政策总量工具比较充裕,但特殊时期面对特殊困难,货币政策要提升精准性和直达性,今年很多货币政策的设计都是体现这些目标。央行新创设的两个政策工具主要侧重于量的支持和结构性支持,是有明确的政策目标取向的,应该是一个短期的政策,是为了支持企业复工复产、复商复市采取的一种临时性的政策安排,相对来说是一个比较短期的政策安排。

“普惠小微企业信用贷款支持计划和我们以往的货币政策工具有差别,它是直接向中小金融机构购买小微企业的信用贷款,与另一个新工具一样,也是一种短期的政策安排。“潘功胜称,新工具无论从规模上还是性质上,都不算是货币政策量化宽松。中国与其它主要经济体相比,央行货币政策工具的空间还是有的,仍然处于常态化的货币信贷政策的范畴里。

中金公司研报称,从海外主要央行宽信用货币政策的方案来看,我国央行推出的贷款延期支持工具和信用贷款支持计划,从形式上更接近于美国的主街贷款计划(MSLP)等宽信用支持工具的模式,通过设立SPV来运作相关计划;从本质上更接近于日本贷款支持计划模式,以较低的优惠利率甚至负利率给与商业银行投放小微企业贷款予以再贷款支持,降低地方商业银行的负债成本;并未对底层资产的信用风险进行兜底,仍然由发放贷款的商业银行主体来承担信用风险。

“实际上,2018年以来央行已经推出了多种引导银行发放小微企业贷款的创新货币政策工具,这一次的创新货币政策工具,本质上仍然相同,都还是以降低金融机构的负债成本的方式,而创新点主要是在优惠的力度上、投向的标准上和运作方式上。”中金公司研报称,央行再贷款操作从货币供给的角度属于基础货币投放,贷款延期支持工具400亿元和信用贷款支持计划4000亿元一共4400亿元,相当于向商业银行定向投放基础货币,按照目前6.5左右的货币乘数,或将带来约2.9万亿元的M2增量。

潘功胜强调,央行制定和发布货币政策时会注重一些不能突破的风险底线和原则。例如,要坚持市场化、法治化原则,由金融机构独立决策、自担风险、自负盈亏,各级地方政府不能行政干预银行的贷款决策。同时,要求金融机构要防范道德风险和金融风险,避免资金套利和空转。

潘功胜坦言,疫情对经济发展带来的冲击远超预期,经济下行压力加大的背景下,银行信贷资产质量必然会受到影响,国内外都是如此。但相比之下,中国银行体系的风险抵补能力较强,目前行业平均拨备覆盖率达到183%。同时,监管部门也要求银行利用现有财务资源继续加大拨备提取和不良资产的核销力度,以防未来几年信贷资产质量劣变。

作者:孙璐璐,证券时报 券商中国主任记者

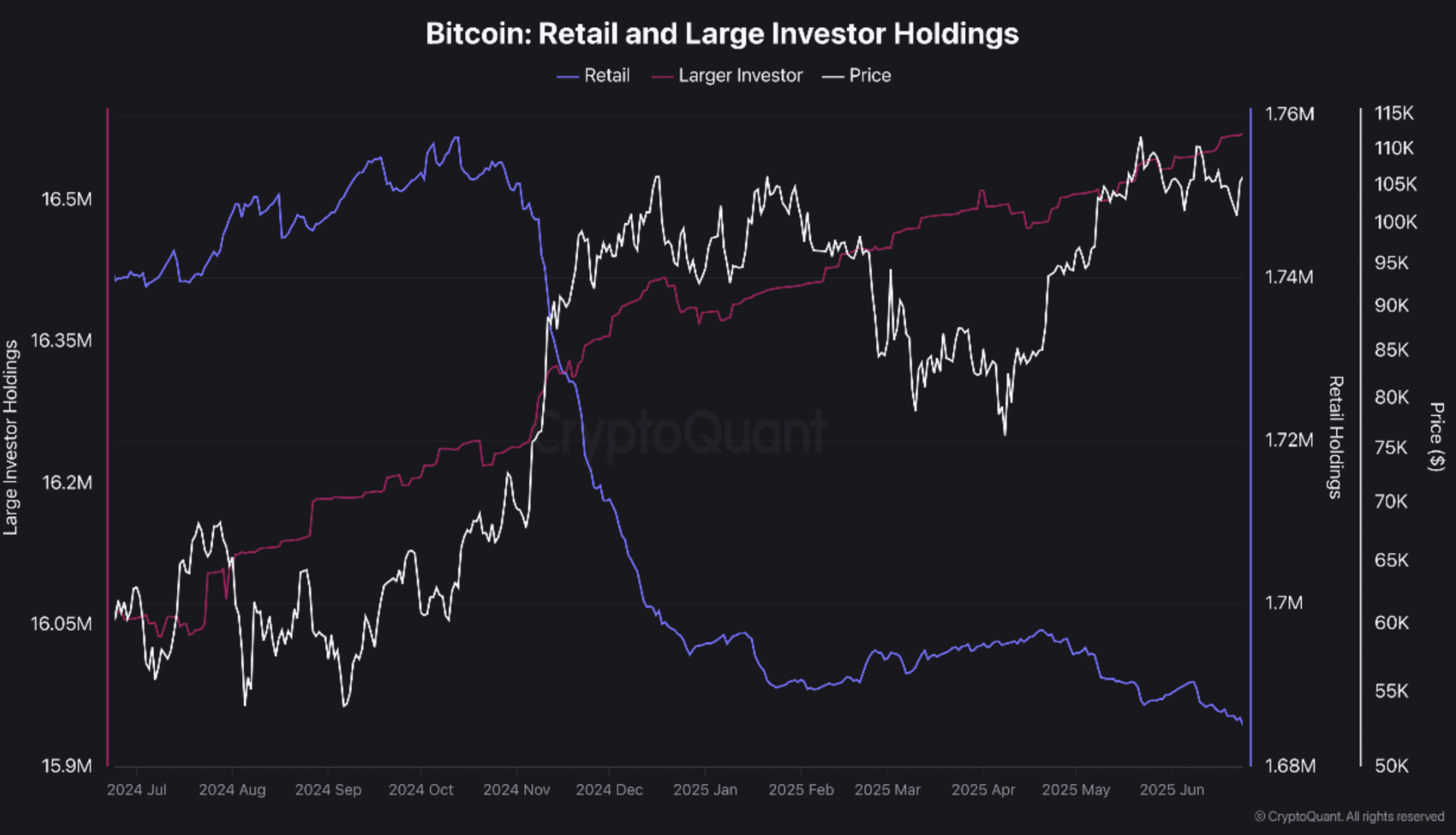

Bitcoin Weak Hands Exit While Smart Money Loads Up – Is A Breakout Near?

As Bitcoin (BTC) continues its steady climb toward its all-time high (ATH) of $111,814 recorded in M...

July Jump? Dogecoin Set To Soar, Analysts Forecast $1 Break

Dogecoin showed a sudden rebound this week, sparking fresh talk of a major rally in the weeks ahead....

GaFin And Decimated Collaborate to Start New Era of Web3 Gaming

As per the announcement, this latest partnership focuses on merging the enthusiastic gaming communit...