算法稳定币 | Gyroscope带来了哪些创新?

算法稳定币旨在通过自动调整稳定币的供应量以满足需求来维持稳定的价格。我们将在这里介绍三种主要类型:基本模型、储备支持模型和铸币税共享模型(这一部分仅做简单介绍,后续将在第3部分中详细展开)。

基础稳定币难以为继

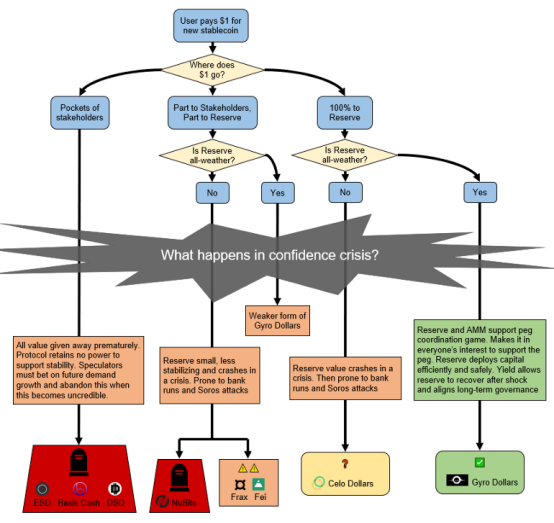

在基础模型中,稳定币是无抵押的。如果汇率正常,新用户为铸造的每个新稳定币支付约1美元。该协议将所有这些收益奖励给贡献很少的抵押者。如果出现危机,价格是否稳定由市场投机者决定:他们继续押注货币供应量的持续增长,而押金必须达到危机前货币供应量水平以上才能使获利。当所需的货币增长到无法满足时,投机者自然会选择放弃,这会导致稳定币崩溃。

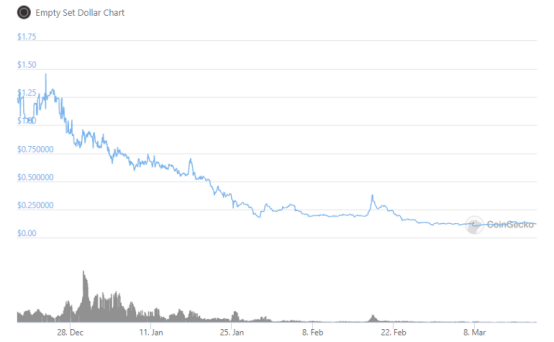

在过去的几个月中,许多基础型稳定币进入市场,包括Basis Cash和Empty Set Dollar。所有项目都遭受了同样的命运,这个状况我们在2018年曾经做了预测。

崩溃的空气“美元”

储备金支持的稳定币和银行挤兑风险

在储备金支持模型中,通过建立资产储备,对稳定币形成价值支撑。当出售新的稳定币时,全部或部分收益将用于填补此储备金。然后,用户可以从储备金中赎回稳定币。这样可以平息危机,直到储备金用尽。

在储备美元价值小于稳定币数量的情况下,稳定币将面临银行挤兑风险。尤其是,如果稳定币持有人从储备金中赎回的金额接近储备金的量,储备金的抗风险能力将降低,从而引发其他持有人挤兑。结果是,储备金被耗尽,一些稳定币持有者将无法赎回。这可以自然发生,也可以通过索罗斯袭击(类似于索罗斯曾经对英镑的著名袭击)发生,投机者试图使这种情况发生并从货币崩溃中获利。

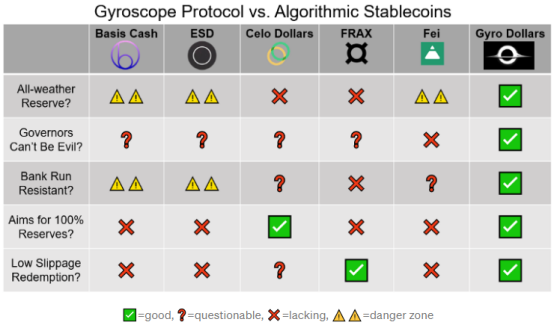

这里涉及一些关键的设计问题。新发行收益的哪一部分进入储备金?份额越大,储备越强。储备是否设计为全天候的,即储备中是否包含在各种危机中都能保持价值的资产?全天候的储备分散了所有风险,而不仅仅是价格风险,以最大化在危机中需要储备时有价值的可能性。按照这些原则,储备金理想上不应由系统的管理代币组成,如果系统处于危机中,则管理代币可能会迅速失去价值。兑换过程如何进行?赎回过程将深入影响稳定币的流动性、储备状况、银行挤兑风险以及人们购买稳定币的意愿。

算法稳定币的关键设计路径

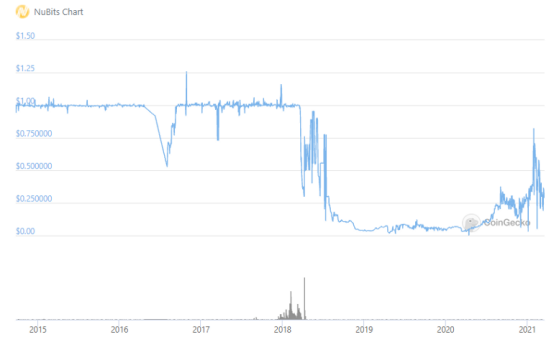

NuBits稳定币可追溯到2014年,实质上是基础和储备金支持设计的组合。它的BTC储备金很小,很快就用光了,无法平息危机。在完全恢复为基础型机制后,NuBits在2018年崩盘了。

NuBits稳定币的崩溃

在Frax稳定币中,出售新铸造的稳定币所产生的价值的一小部分放在USDC储备金中。其余部分以Frax股票支付,其市值也以铸币价格股票的方式对稳定币形成价值支撑。从这个意义上讲,Frax相当于拥有一些USDC和一些铸币业股份的稳定币。

铸币稳定币模型简介

在铸币股份模型中,创建新资产的目的是成为支撑稳定币价值的风险资产。在算法版本中,稳定币的供应会自动适应需求,风险将由抵押资产持有人承担。铸币权分享机制类似于DAI这样的基于杠杆的机制,我们将在本系列的第3部分中进一步介绍。两者的主要区别在于风险资产的风险更大,因为它的价值来自于同一个自我运转的系统。如果系统处于危机中,则风险资产本身的价值可能会进入死亡螺旋,导致系统崩溃。这也可能像银行挤兑或索罗斯攻击一样:大量赎回稳定币会导致风险资产价格恶化,从而引发更多赎回和系统崩溃。

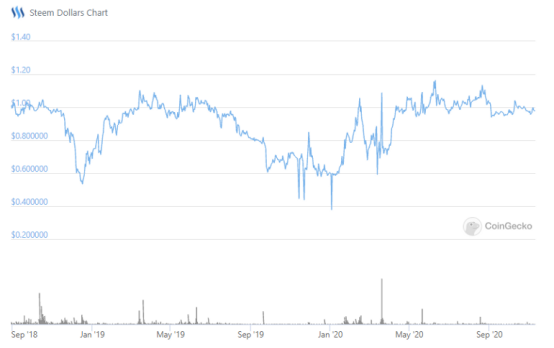

铸币股份稳定币尽管有一些成功案例,但表现不稳。Steem Dollars是Steem区块链上铸币股份的早期例子。当价格低于1美元(但不高于1美元)时,Steem Dollars在价格下行时勉强稳定了价格,同时经历了许多脱钩危机。

使用铸币股份模型的Steem Dollars的价格表现(注意:Steem Dollars仅在下行方面稳定下来,价格可能会大幅上涨至1美元以上)

迄今为止,铸币股份的其他项目,例如Terra,都可以正常工作。但是,它们面临同样的风险。我们将在本系列的第3部分中介绍更多这些内容。

最后,值得注意的是,Ampleforth并非铸币税共享模型,也不是稳定币。本质上,这只是固定供应的加密货币上的一个表面操作。它将每位用户持有的代币数量从某种价格波动性转变为数量波动性。除心理影响外,对用户持有的币值没有稳定作用。事实已经证明了这一点。

继续回到储蓄支持的稳定币

再回到Franx,铸币税共享模型在抵御银行挤兑行为来说是非常脆弱的。而且USDC并非全天候储备,因为它仅对冲价格风险,并且无法抵抗监管、审查和交易对手风险。

稳定币Fei的风险更为极端。Fei储备金仅由高度波动性的ETH组成,并且先天性储备不足。Fei仅保留了发行的稳定币的小部分储备金,将剩余部分分配给第一批利益相关者,这使其原有的脆弱性超出了预期。总体而言,这几乎与我们所说的全天候投资组合相反。这导致Fei持有人会押注巨大的赌注,以防ETH价格波动而不会下降,这加剧了银行挤兑的风险。

从本质上来说,Fei将有很高的流动性危机风险。它对银行挤兑的抵制是有问题的,因为要从Fei储备中赎回成本很高。根据设计,兑换会产生二次费用,这导致了很多问题。Fei系统将在任何供应收缩期间保证低流动性。即使二级市场流动性枯竭,即使储备金已满,Fei持有人也会陷入困境。这就引出了一个问题,即使用者为什么要参与(在流动性挖矿热情消退之后,有人参与稳定币吗?)。此外,这种机制并不能防止储备耗尽,尤其是在以太坊价格大幅下跌时(这是经常发生的事情)。

Fei设计还有其他一些小问题。例如,由于AMM的原因,“直接激励”(二次交易手续费机制)并不一定会导致Fei燃烧。同时,由于ETH具有波动性,系统而产生额外的Fei。而且,Fei的机制也不具有激励相容性,因为当Fei在某个汇率下进行交易时,交易量自然会迁移到没有二次费用的其它市场,从而破坏了已有的流动性。

Celo Dollars是一种更强大的储备金支持设计,可以解决其中的一些问题。Celo Dollars的目标是100%的储备,实际上起步价更高,因此更加安全。其中,一小部分储备金为恒定的产品市场提供流动性。如果储备金跌至100%以下,Celo会采用临时治理流程来解决银行运营风险,该流程会定期调整恒定产品市场与储备金的自定义量,并及时调整流动性。此外,储备金提供者会收到一部分新的Celo区块奖励。

Celo储备金主要由Celo资产组成,如今,这些资产风险实际上比ETH更高。从某种意义上讲,Celo的储备蓄金设计更接近铸币模型,因为Celo系统的储蓄机制并未得到广泛采用。尽管这些资产依赖于通往Celo区块链的桥梁,但引入了其他漏洞,Celo通过使用BTC,ETH和Dai分散储备来解决此问题。

上述项目在设计中仍然存在一些突出的问题,因此,我们为Gyroscope设计了新的机制来解决这些问题。

1.全天候储备

Gyroscope储备金模型旨在通过以下方式实现全天候服务:(a)尽可能使用加密资产分散所有DeFi风险,而不仅仅是价格风险(b)部署资产以获取DeFi收益,同时将可组合性风险分层(已在 第1部分阐述 )之间的不同协议。例如,储备金由分开不同风险类型的保险库组成,包括不同的稳定币、预付款、协议管理、审查、监管和以太坊价格风险。设计产品组合的目的是使单个保管库的故障不会波及到其他保管库中。

2.流动性和银行风险抵抗能力

尽管Gyroscope储备金的目标是100%,且新的陀螺美元铸币所产生的所有收入都将转移到储备金中,但在储备价值受到冲击的情况下,系统仍需要控制银行运营风险。如果发生这种情况,陀螺仪系统将通过汇率协调机制保持稳定在$ 1 。汇率协调是通过专门设计的一级市场AMM(P-AMM)进行的。考虑到准备金的状况,P-AMM在一级市场提供可控制的流动性,同时在激励措施与导致银行挤兑的大量资金流出之间取得平衡。额外优化的二级市场AMM(S-AMM)增强了Gyro Dollar的流动性。

3.安全地适应DeFi协议必须是一个缓慢的过程

调整协议的过程必须通过社区治理,确保此过程公平公正的重要环节是时间延迟。Gyroscope的贡献之一是简化了短期治理行为。例如,P-AMM将有关如何在危机中处理储备金赎回的快速临时治理进行了自动化设计。这意味着可以将社区理事的主要任务设置为可以缓慢批准那些更加安全的任务,例如随着DeFi的发展适应储备金的水平、全天候储备金以及对系统进行长期调整等。

4.控制治理价值(GEV)

下一步,我们将在算法稳定币的背景下重新审视GEV(governance extractable value的简称),以及Gyroscope中引入的新机制如何解决GEV问题。

治理可提取价值

我们在 第1部分中 讨论了治理价值(GEV)。GEV描述了协议理事在什么情况下能够从损害协议健康的操作中获得更好的收益。例如,通过引入不可信的抵押品,以牺牲长期健康为代价谋求短期利润,甚至采取完全恶意的行动来窃取用户资金。GEV适用于类似的算法稳定币。问题的核心是:(a)如果协议为延迟窗口中的所有参与者提供退出流动性,则治理时间延迟仅在降低GEV时有效;(b)尚未被智能合约追踪详细信息的用户仍然未受到保护。

就算法稳定币而言,Fei在GEV方面尤其令人担忧,因为从设计上来说,Fei几乎没有退出流动性,并且治理设计为在升级合同方面极为随意。由于缺乏退出流动性,Fei的持有者实际上被治理所束缚,即使准备金充足,也只能以不理想的价格赎回。最后,目前没有针对Fei治理代币的通证模型设计,即没有关于社区理事如何产生“可信的”现金流的机制。这意味着Fei治理中唯一的价值来自GEV。

Frax在这方面比Fei好一点,因为它提供了所需的退出流动性,并进一步限制了升级合同的治理能力。但是,与许多其他DeFi系统类似,这些系统中的GEV水平以及问题的处理方式仍然是一个悬而未决的问题。此外,令人遗憾的是,GEV并不是大多数现有项目所重视的问题。

Gyroscope改变了这一点。Gyroscope引入了开拓性的治理机制,可作为对GEV的制衡的手段。Gyroscope采用有条件现金流的方式,只有在协议保持健康的情况下,才给予社区理事奖励。Gyroscope通过乐观批准将动力交到陀螺美元持有者手中,这是在延迟时间内否决的选择。延迟和乐观批准的结合非常强大。从本质上讲,如果坏的社区理事犯下恶意行为,则Gyro Dollar持有人有机会组织一次 类似YAM的紧急行动 ,行使否决权。该过程是可行的,因为Gyro Dollar持有人通常不需要直接在治理中做任何事情。

原文:https://medium.com/gyroscope-protocol/gyroscope-is-different-part-2-algorithmic-stablecoins-78c53c005e89

UFC’s Conor McGregor Demands Bitcoin Reserve for Ireland: “Power to the People”

The post UFC’s Conor McGregor Demands Bitcoin Reserve for Ireland: “Power to the People” appeared fi...

Taiwan Official Proposes Bitcoin As Part Of National Reserve Strategy

A Taiwanese politician urged the government Friday to include Bitcoin in its reserve composition. He...

Ethereum Surpasses Realized Price as Binance Traders Lead Bullish Momentum

Ethereum Surpasses Realized Price as Binance Traders Lead Bullish Momentum