深度分析:美联储首提5个央行数字货币发行先决条件

货币是一种以信任为基础的社会和法律结构,但现在,货币的概念已经发生演变。

1914年,美联储首次发行纸币,也开创了一个全新的货币时代。

现在,人们开始套利一种新形式的央行货币,与实物现金完全不同,它就是——央行数字货币。

“货币”能否成功,关键在于它是否可以被视为安全、稳定和可靠的工具:

现金、央行存款和潜在的央行数字货币都是中央银行负债;

银行账户中的资金是商业银行负债;

零售储值卡上的余额是发卡行负债。

但是大多数人并不认为货币是银行或其他实体的负债和义务,人们关心的不是“货币如何记录在某个分类账上”这种细节问题,而是“货币”是否可以安全可靠地用于今天和明天的购买交易。就现阶段而言,绝大多数人认为货币能保持其全部价值,银行内部资金是安全的,并且企业会兑现商业信用——从这个角度看,央行数字货币可以提供安全可靠的另一种货币形式。

近年来,随着全球稳定币的推出、科技巨头们进军支付市场、已经一些国家启动央行数字货币原型设计,美联储对数字货币的兴趣已大大增加。尤其是在新冠病毒疫情期间,美联储发现传统零售支付市场效率低下,无法较好地完成经济刺激资金分配任务,而数字货币的优势则愈发明显。

美联储认为,如果美国确定支持“基于通用目的的央行数字货币”(general-purpose CBDC),必须满足五个必要的先决条件:

1、明确的政策目标

2、广泛的利益相关者

3、健全的法律框架

4、有力的技术支撑

5、完善的市场准备

下面,就让星球君(微信:o-daily)和大家一起深入了解一下美联储如何看待这五个先决条件。

1、明确的政策目标

引用央行数字货币的基本要素,就是了解发行央行数字货币的目的究竟是什么?包括:

* 央行数字货币可以在什么地方使用?

* 央行数字货币该如何使用?

* 央行数字货币可以提供什么潜在价值?

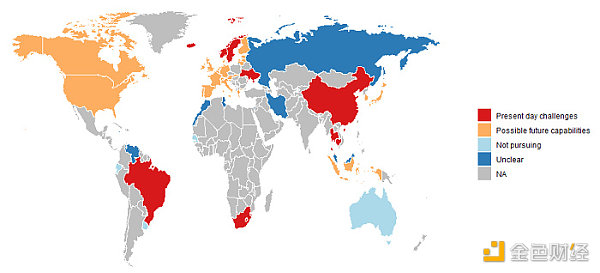

各国中央银行对数字货币的研究和实验兴趣差异也很大,主要分为两种态度:

* 有的中央银行希望使用央行数字货币应对当前货币调整;

* 有的中央银行希望使用央行数字货币探索未来支付能力。

对于美国而言,无论央行数字货币的具体目标是什么,都应该与美联储提供安全性和高效率的支付系统、以及货币和金融问题的长期目标保持一致。

2、广泛的利益相关者支持

建立央行数字货币需要公共行业和私营行业众多利益相关者投入、参与和支持,尽管不太可能满足所有人需求,但至少需要在包容性和普遍性方面达成共识。美联储认为,央行数字货币的主要利益相关者包括:

政府机构

终端用户

金融机构

技术服务提供商

基础设施提供商

学术界

标准制定组织

考虑到所涉及的各种利益、以及在系统设计、生态开发等方面需要作出大量复杂决策,央行数字货币想要在美国获得所有利益相关这的广泛支持可能需要较长时间。那么,这些主要利益相关者在央行数字货币中需要扮演什么角色呢?

政府机构——对于促进引入央行数字货币所需的法律和社会变革,政府支持的作用至关重要,政府立法和行政部门将需要做出影响央行数字货币设计和实施的重要决定,例如:

约定美联储发行通用央行数字货币的权限

规范中央银行与公众之间关系

探讨潜在立法变更

明确合同法、隐私权和消费者保护,包括与税收、公共支出、假冒和欺诈、反洗钱和网络安全有关的问题。

终端用户——在央行数字货币的设计和测试过程中,必须考虑不同年龄、地理位置、支付习惯和金融知识的终端用户,并重点研究下面三个问题:

人们如何通过智能卡、智能手机、指纹、虹膜扫描或其他方式使用央行数字货币?

终端用户为什么要选择央行数字货币,而不是其他支付方式?

在考虑可能需要通过保护消费者和分配损失进行权衡时,终端用户会承担多少责任?

美联储还需要与个人和企业合作,并咨询消费者团体、社区组织和商业协会,以深入了解央行数字货币实际用例。

金融机构——引入央行数字货币可能会导致市场结构和动态发生重大变化,甚至可能会影响商业银行的存款、银行信贷以及更广泛的金融体系。当然,所有这一切都取决于央行数字货币特征及其实施方式,如果合理发行,对银行也得干扰可能很小、甚至没有。对于金融机构来说,不管是政策性银行、社区银行、互联网银行,还是其他各种类型的非银行金融公司,都需要告知政策制定者自己可能遭受到的潜在影响、收益、注意事项和政策要求。

技术和基础架构提供商——技术和基础设施公司在当今市场中扮演着重要角色,潜在的央行数字货币可以采用许多不同形式,随着将数字技术引入到法定货币中,可能还会加快“新晋技术和基础架构提供商”——包括大型科技公司和金融科技公司——探索支付和其他金融服务领域,继而有效解决央行数字货币设计、互操作性、市场结构和市场采用率的问题。

其他利益相关者——其他利益相关者包括学术机构、智囊团、标准组织和国际社区,他们可以为央行数字货币提供信息和支持:学术机构和智囊团可以提供决策指导,标准组织可以通过定义术语、制定分类标准以及创建规格和标准以支持更广泛的生态系统。

3、健全的法律框架

美联储在美国金融体系中的主要作用是捍卫公众对货币的信心,因此发行央行数字货币的关键前提是具备健全的法律框架,使通用央行数字货币和更广泛的市场用户能够确信其用于转移价值的工具非常坚固、可靠、运行平稳且安全,而且还具有明确的付款规则和保护措施。任何裂痕都会削弱公众对央行数字货币的信任,想要建立这样一个健全法律框架的关键,需要确定以下几方面:

明确法律授权,比如发行通用央行数字货币是否与美联储在中央银行法(即《联邦储备法》(FRA))中所规定的授权、职能和权力相一致。

法定货币状态,明确美联储发行的所有货币都是解决债权人“债务”的有效合法付款方式。

遵守反洗钱规则、打击资助恐怖主义行为和应对逃避制裁的行为,降低央行数字货币被用于非法活动的风险。

隐私,以及保护个人数据。

法律角色和责任,中央银行可能需要担负起与公众相关的角色和责任。

4、有力的技术支撑

技术将部分影响数字货币的设计和功能,在某些情况下,基于特定央行数字货币设计的业务和运营要求可能需要开发新技术,比如需要根据经济规模的增长而增加央行数字货币交易吞吐能力、满足脱机交易、支持安全硬件等,因此需要在系统完整性、运营鲁棒性和操作弹性三个核心方面进行大量技术开发和评估工作。

下面将详细分析央行数字货币基础技术的三个关键方面:

系统完整性:央行数字货币必须能以不受损害的方式按预期方式运行,并且不受未经授权的操纵,主要包括:

有能力提供安全有效的资产转移

准确保存记录,拥有有效的防伪措施以及强大的欺诈检测能力

能够管理和防止未经授权的访问、使用、破坏、修改或破坏,以提供系统机密性、完整性和可用性的能力

认真执行强大的信息安全控制措施,以保护信息资产

运营鲁棒性:央行数字货币必须具有在一系列操作条件下正确可靠运行的能力,主要包括:

提供即时结算和连续24小时/ 7天的可用性

提供灵活和适应性强的技术,以便可以根据需要更改安排

应充分考虑到生态系统的运行稳健性,而不仅仅考虑安排经营者的稳健性

操作弹性:央行数字货币需要具有抵抗、吸收和消退的能力,主要包括:

* 如果需要互联网连接,请充分考虑连接中断的潜在影响

* 从人员、信息、系统、流程和设施的角度解决运营弹性

* 考虑端点到端点的弹性

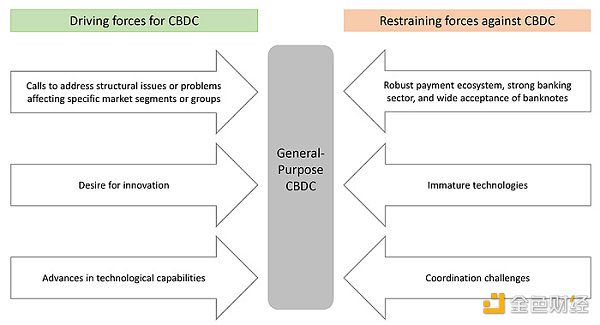

5、完善的市场准备

只有当市场准备就绪——终端用户愿意采用它(需求层)、生态系统可以随时支持它(供给侧),才是引入央行数字货币的最佳时机。评估市场准备情况通常需要了解可能支持或推动央行数字货币采用的条件,以及该系统的组成部分是否已准备好并完成有效协调。虽然市场准备就绪时间通常无法准确预测,但是可以通过调查、访谈、测试等方式了解市场进展情况。下图展示了央行数字货币市场驱动力和抵抗力的几个方面,或许可以被用作可参考的评估指标:

总结

在美国发行央行数字货币并非易事,需要考虑很多因素。

明确政策目标是指导央行数字货币设计的关键,同时还需要获得广泛利益相关者的支持,以实现必要的社会和法律变革,完善社会对货币的看法以及人们使用数字货币的方式。不仅如此,强大的法律框架需要为央行数字货币发行、分发、使用和销毁提供依据,依靠稳定技术支持来确保其安全性和效率。最后,市场需要为广泛接受和采用央行数字货币做好准备,所有这些先决条件其实都是相互联系的,但每个先决条件都需要花费大量时间才能实现。

正如美联储主席杰罗姆·鲍威尔(Jerome Powell)最近谈到央行数字货币时所说的那样,“央行数字货币还有很多工作要做。”

本文来自美联储官网 federalreserve ,原文作者:Jess Cheng、Angela N Lawson、Paul Wong

Odaily 星球日报译者 | Moni

Bitcoin hits new 10-week high as Trump demands rate cut on US jobs beat

Bitcoin hits new 10-week high as Trump demands rate cut on US jobs beat

2025 Records the Highest Number of Failed Crypto Projects

Over 52% of total crypto projects have failed since 2021, with 2025 alone witnessing 1.8 million fai...

Elon Musk to Likely Integrate Crypto Payments Into X, Says Anthony Scaramucci

The post Elon Musk to Likely Integrate Crypto Payments Into X, Says Anthony Scaramucci appeared firs...