深度丨加密资产为什么被越来越多的机构纳入资产配置?

作者:Noelle Acheson

翻译:Olivia

马克吐温说过的所有名言中我最喜欢的一句话是 " 不是未知的事情会让你陷入困境,而是你知道事实并非如此。"

在 2020 年的动荡中,很多市场 " 真理 " 已经变成了神话。而许多值得信赖的投资名言也不再有意义。

有一个问题困扰了我很久:有多少理财顾问仍然推荐股票和债券之间 60/40 的投资组合平衡。理论上说,股票会给你带来增长,而债券会给你带来收入还可以在股票下跌的时候提供缓冲。如果你想在投资过程中保本,那么我告诉你,这是适合你的分散化投资策略。

分散化本身并没有接受过太多考验。但不管你是赞同混沌理论还是只是享受平衡的投资方式,分散化是一个非常好的经验法则。

这就是我们分散化投资时需要考虑到的因素。

为什么要分散化投资?

其理念是分散投资会分散风险。 对某项资产造成伤害的策略,可能会对另一项资产有利,或者至少不会对其造成太大伤害。一项资产可能有独特的价值驱动力,使其表现与众不同。而持有低风险、高流动性产品的头寸,则可以让投资者在出现意外情况时,弥补突发事件,并利用其他投资机会。

这一切在很大程度上是一直成立的。需要提出疑问的是,分散化投资应该分散在股票和债券之间的假设。

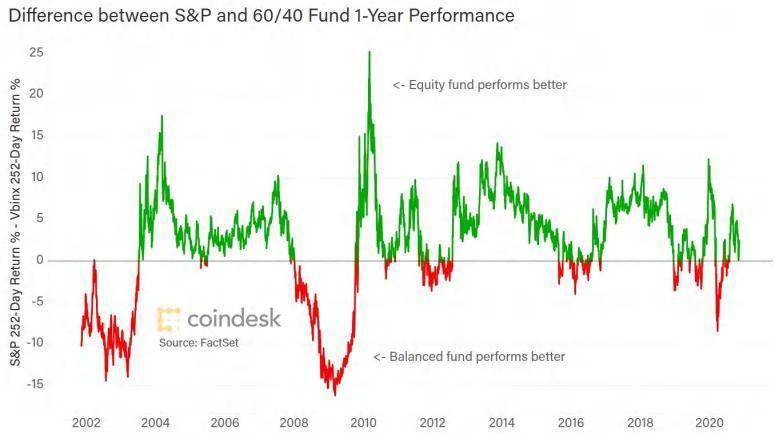

将股票 / 债券配置进行分割的主要原因之一是对冲风险。 传统上,股票和债券的走势是反的。在经济不景气的情况下,央行会降低利率以重振经济。这将推高债券价格,从而部分抵消股票的下滑,从而带来优于非平衡基金的表现。

自 2008 年危机以来,这种关系已经被打破。事实上,如下图所示,在过去 20 年中,股票 (以标准普尔 500 指数为代表) 的滚动年度表现优于平衡基金 (以 Vanguard 平衡指数为代表)。

这是为什么呢?首先,央行不再将利率作为抵御衰退的工具。虽然负利率是有可能发生的,但它们不太可能使经济复苏到足以扭转因经济衰退而下跌的股市。

而且,正如我们今年所看到的那样, 即使在经济不景气的情况下,股市也能持续上涨。 在较低利率和大量新资金追逐资产的推动下,股票估值在前段时间变得与预期收益脱钩。

所以,只要央行维持现有政策,就没有理由认为今年股市会明显下跌,也没有理由认为债券会上涨。而且很难想象他们如何才能在不对借款人(包括政府)造成重大损失的情况下退出目前的策略。那么,我们应该在哪里规避风险呢?

在投资组合中持有一部分债券的另一个原因是为了保证收入。这一点已经被创纪录的低利率所取代。而至于持有政府债券的 " 安全 " 方面,主权债务 /GDP 比率处于历史高位。没有人希望美国政府会违约--但这更多的是信任问题,而不是财务原则问题。信任的持续性或许是另一个需要研究的假设。

你可能以前听说过:政府债券曾经提供无风险的利息。现在它们提供的是无息风险。

那么,为什么金融顾问仍然推荐债券 / 股票平衡呢?

为什么要进行对冲?

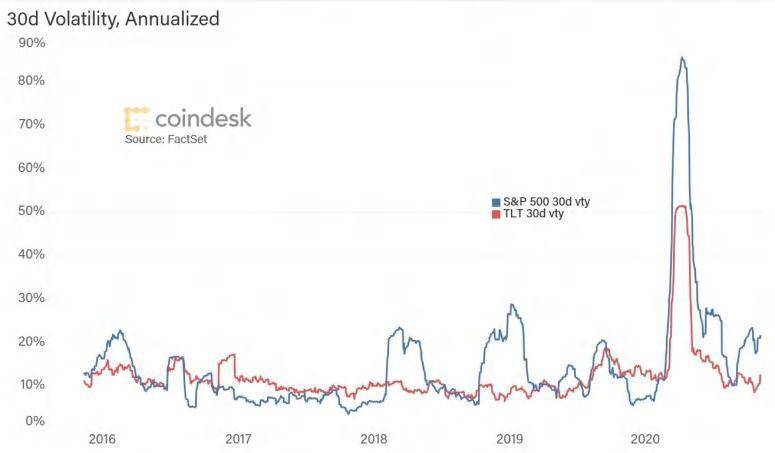

另一个潜在的原因是对冲波动性。 理论上,股票的波动性比债券大,因为它们的估值取决于更多的变量,但在实践中,债券的波动性往往比股票大,如这张 TLT 长期债券指数的 30 天波动率图:

所以,60/40 的股债分离的理由,无论是作为收益的来源,还是作为一种对冲手段,都已经不再具有意义。哪怕只是调整比例,也没有达到实际目的。现在股票和债券的基本弱势是重叠的。

更重要的是,没有理由指望事情会回到原点。即使美国没有分裂的政府,也很难实施足够的财政扩张来维持经济的持续发展。更有可能的是,扩张性货币政策将成为新常态。这将使债券收益率下降,股票价格稳定或上升,赤字膨胀。

这就产生了一个问题:投资组合应该对冲什么?

传统组合对冲的是商业周期。在经济增长的年份,股票表现良好,在经济萎缩的年份,债券介入。只不过,商业周期已经不存在了。过去利率所发出的信号已经被央行架空,这意味着,仍然相信商业周期的投资经理人是在盲目行事。

当今储户面临的最大投资风险是什么?

是货币贬值。过去的扩张性货币政策指望由此带来的经济增长来吸收新的货币供应。分子 (GDP) 和分母 (流通中的货币量) 一起增长,这样每个货币单位至少可以保值。现在,新的资金涌入经济发展中只是为了维持经济的稳定,这使分子保持不变(甚至下降)而分母则急剧上升。 最终导致每个货币单位的价值都在下降。

基础货币贬值会对长期投资组合中的股票和债券的价值造成冲击。从购买力来看,储蓄者的财富不如从前。所以实际上 60/40 的分配比例并没有帮助他们。

在货币贬值看起来越来越确定的环境下,一种新型的投资组合对冲是必要的。

在这种情况下,理想的对冲工具是对货币政策和经济波动免疫的资产。不依赖收益来估值的资产而且其供应量不能被操纵。

黄金就是这样一种资产。比特币(BTC,+2.82%)是另一种复合的货币,其供应更加缺乏弹性。

保罗图德琼斯(Paul Tudor Jones)、迈克尔萨勒(MicroStrategy 的 CEO)、杰克多西(Square 的 CEO)等人都大胆地阐述了这一点,并且他们将比特币纳入了自己的投资组合和国债,押注其未来价值作为贬值对冲。这个想法并不新鲜。

但令人困惑的是,大多数职业经理人和顾问仍然推荐债券 / 股票的分割,而这已经没有任何意义。基本面已经发生了变化,但大多数投资组合仍在坚持一个过时的公式。

现在,我并不是在推荐投资比特币本身(这篇文章的任何内容都不是投资建议)。我想说的是,面对新的现实,投资者和顾问需要质疑旧的假设。他们需要重新思考对冲的意义,以及他们的客户真正长期面临的风险是什么,否则就是对客户投资资金的不负责。

在不确定的时代,我们坚持旧规则是可以理解的。但在如今变化如此之大的情况下,我们习惯于从熟悉的事物中寻求舒适感。然而,正是当目前策略不再有意义时,我们才需要对假设进行质疑。在现代,很少有像现在这样,对未来进步存在如此多的不确定性。在这个时代,专业投资者和理财顾问的作用比以往任何时候都更为关键,因为储户不仅迫切需要指导,而且需要保护。

因此,我们越来越有必要重新思考投资组合管理策略,即使是保守型的投资组合。如果我们不这样做,面临风险的将不仅仅是收益方面。

渐入佳境

Genesis (DCG 旗下,也是 CoinDesk 的母公司)发布了第三季度数字资产市场报告,报告显示贷款和交易量增长显著,并强调了一个有趣的行业转变。

新增贷款 52 亿美元,比第二季度的 22 亿美元增长了一倍多,增长主要来自 ETH (ETH,+2.96%)、现金和山寨币的贷款--BTC 占未偿还贷款的比例从 51% 下降到 41%。第三季度独特的机构贷款人数量比第二季度增长了 47%。

现货交易量较第二季度增长了约 14%,电子交易量上升趋势明显。衍生品交易部门第一个完整季度的双边衍生品交易量超过了 10 亿美元。

这些数字概述了两个趋势:

1) 机构对比特币以外的加密资产的兴趣越来越大,主要是受 DeFi 协议的收益率所驱动。 这些资产的流动性通常不足,导致机构对其的无法产生浓厚大兴趣,但该领域以及投资者方面正在进行的实验表明,最终会出现能够在风险可控的情况下处理更大数量的创新服务和策略。

2) 机构投资者不断开发出越来越复杂的加密交易和投资策略。 这凸显了加密资产市场正在成长起来,这将带来更多的机构资金,而这些资金又将激励创世等机构进一步开发产品和服务。这种良性循环正在推动市场走向应有的位置:一个流动性强、成熟的另类资产市场,它将更广泛地影响专业投资者如何进行资产配置。

报告还透露,Genesis 正在开发一套产品和服务,旨在促进机构资金流入加密市场及周边市场:借贷 API,让存款聚集者赚取收益,资金引入和基金管理,以及代理交易。这些,加上第三季度推出的托管服务,将进一步巩固其不断增长的市场投资者和基础设施参与者网络。

这可能表明加密市场的整合程度越来越高:出现了旨在帮助客户进行加密资产管理各个方面的一站式商店。加密投资的一个经常被提及的阻碍是行业的分散性,以及在加密资产中持仓所涉及的相对复杂性。清除这些障碍将使专业投资者更容易进入该领域,而获得流动性可能会鼓励一些人进行大量的投资。

Genesis 不会是唯一的驱动力,我们可能会看到其他知名公司竞相增加其面向机构的服务。 这可能会导致一系列的并购活动,以及从传统市场招聘更多战略性人才。无论哪种方式,行业都将从经验丰富以及成熟的市场基础设施中受益。

有人知道发生了什么事吗?

本周无疑将被载入史册,在事件推动市场方面,是比较超现实的一周。

首先,周二是我记忆中最长的一天。事实上,在写这篇文章的时候,感觉周二还没有结束。

其次,股票似乎喜欢不确定性。谁知道呢。

第三,比特币在一个混乱的时刻突然出现,将选举结果和政治不确定性引入到市场。

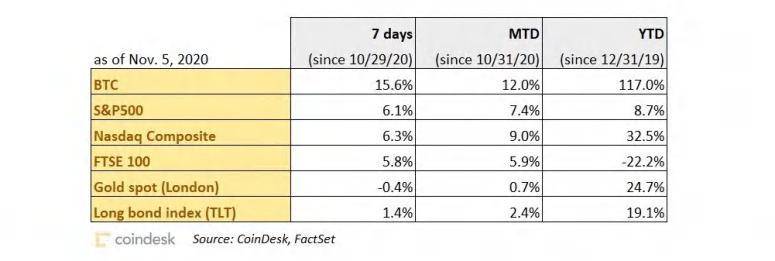

比特币本周的表现巩固了它在今年表现最好的货币中的地位 (XLM,+1.18%)。不过标准普尔 500 指数正在上演一场好戏--截止 11 月其指数都在大幅度飙升并且占据今年以来大部分的积极表现。

CHAIN LINKS

资深投资人、Miller Value Partners 的首席投资官比尔-米勒(Bill Miller)本周在接受 CNBC 采访时透露,他的 MVP1 对冲基金有一半投资于比特币。 结论:又一位投资人将通货膨胀的担忧作为专业投资者应该关注比特币的原因之一公布于众。 还可以从米勒的声明中看出,比特币归零的风险 " 比以往任何时候都要低 "。他说的是不对称风险:比特币归零的概率(损失 100%)远低于它提供 200% 或更多回报的概率。

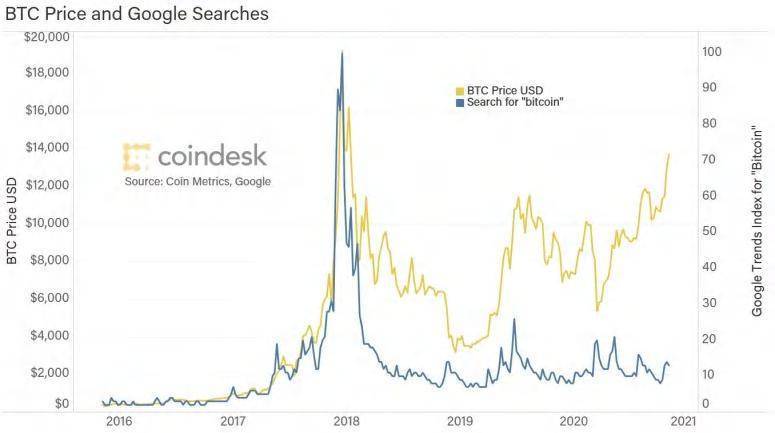

似乎需要证据证明,这次比特币的上涨与 2017 年比特币价格上一次超过 1.5 万美元的上涨有很大不同,谷歌对“比特币”的搜索量也在飙升。 结论: 这意味着这次的炒作要低调得多 (尽管加密 Twitter 上有些狂妄自大)。这也表明进入市场的“新手”越来越少——推高比特币价格的买家并不需要谷歌,这意味着他们不仅仅是被比特币的表现所吸引。

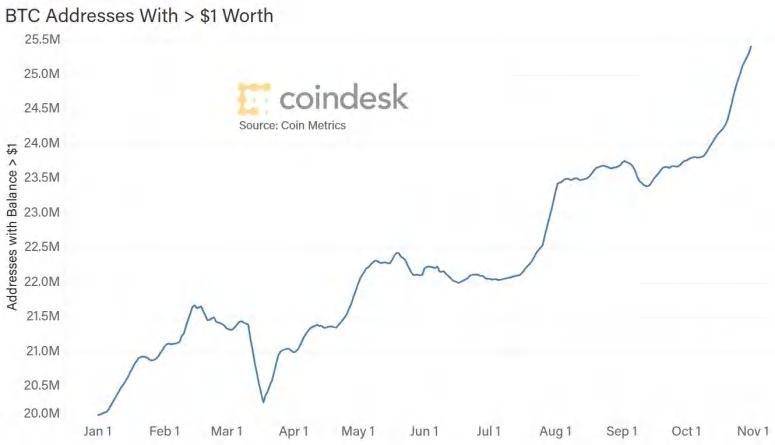

Square 在 2020 年第三季度的收入为 16.3 亿美元,现金应用比特币服务的毛利润为 3200 万美元。同比分别增长约 1000% 和 1400%。 结论: 在现金应用中销售比特币为 Square 赚取了不到 2% 的利润。与 Square 的整体业务相比,利润率非常低,而 Square 的业务利润率要高得多。但强劲的增长表明零售业对比特币的需求大幅增加,这可以部分解释 BTC 地址的增长,当然也可以解释价格的势头。

富达数字资产公司(FDA) 正在招聘 20 多名工程师。该公司在一篇文章中表示,正在努力改善现有的比特币托管和执行服务,并打造新产品。 总结: 这次招聘暗示了他们数字资产服务的扩张计划 , 鉴于 FDA 平台的影响力 , 可以拓宽机构投资者的渠道 .

本篇文章并没有过多关注以太坊(ETH),它是以太坊区块链的原生 token,因为它在市值、流动性、衍生品和上链数量上都落后于比特币。不过它的基础设施正在趋于成熟,并且它正在经历重大的技术变革,这将影响它的价值主张。更重要的是, 它可以作为投资组合中加密资产配置的一个很好的分散器。 今年以来,它的表现明显优于比特币(220%/117%)。

Ethereum 2.0 的押金合约已经上线 ,标志着该网络向 PoS 区块链迁移的 " 不归点 ",该区块链旨在增强可扩展性和降低成本。现在,ETH 2.0 的发布时间被设定为 12 月 1 日,如果届时有 16384 名验证者将相当于 524288 个 ETH 的资金存入该合约。 总结: 存款合约允许在新链上存入 32 个 ETH,它将提供高达 20% 的年化回报,并将作为当前链和新链之间的单向桥梁。Ethereum 的创造者 Vitalik Buterin 已经发送了 3200 个邮件以换取为 100 份存款合约。

加密资产平台 FTX 表示,他们将推出一款基于押金 ETH 的衍生品(称为 "Beacon chain ether",即 BETH),明年启用提现后,可以作为对 Beacon ETH 的清算。 总结: 这只是创新的一个暗示,随着新产品和用例的出现。它还可以提高对押注 ETH 的兴趣,因为它在理论上为参与的人提供了流动性,并消除了一些投资者的非流动性障碍。

10 月份,随着对去中心化金融的狂热降温,矿工在 Ethereum 区块链上处理交易的收入减少了一半以上, 交易费用 下降了 60% 以上。 总结: 费用的下降对矿工来说可能不是什么好消息 但对 Ethereum 网络来说是好事,因为它表明拥堵正在消退。

South Korea Moves Toward Spot Bitcoin ETFs with New Crypto Regulations

South Korea’s People Power Party unveils crypto reforms, aiming to legalize spot Bitcoin ETFs and ov...

Ethereum Price Completes Structure Break As Buyers Take Control, Why A Surge Above $4,400 Is Possible

Technical analysis shows that Ethereum’s price action is currently completing a market structure tha...

Pepe Price Analysis: Dead Cat Bounce or 100% Surge Next?

The post Pepe Price Analysis: Dead Cat Bounce or 100% Surge Next? appeared first on Coinpedia Fintec...