日本央行加快推进央行数字货币进程

来源:中国货币市场

内容提要

2020年上半年之前,日本央行对央行数字货币(CBDC)总体持谨慎态度,侧重利弊分析和研究,并表示暂无发行CBDC计划,应主要依靠私人部门推动支付创新。7月以来,随着数字人民币试点的推进,日本央行态度有所转变,设立数字货币小组加快推进研究,甚至表示积极考虑发行CBDC。从现有信息看,日本央行若发行CBDC,在框架上应与数字人民币类似,但或更重视跨境支付方面的安排。

一、日本央行加快推进央行数字货币研究

在2020年上半年之前,日本央行对央行数字货币(CBDC)的态度都较为谨慎,但在战略上对CBDC保持高度重视。如2020年1月,日本央行与 英国 、 加拿大 、瑞典、瑞士央行以及欧央行共同成立工作小组,在国际清算银行(BIS)创新中心的帮助下,共同研究CBDC在各自辖区内的潜在应用场景,共享关于CBDC的有关知识和经验,如研究CBDC相比现行支付结算系统的比较优势、是否应对CBDC付息及如何确定利率水平、如何收集并利用CBDC的交易信息、如 何平 衡匿名性及反洗钱/反恐怖融资要求等。2月,日本央行内部成立专门团队,开展CBDC相关研究。

综合来看,日本央行暂不考虑发行CBDC的主要原因有三点。

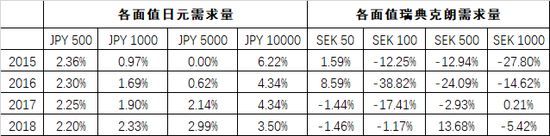

一是国内公众对现金的需求稳中有升,无需通过CBDC应对现金需求下降的问题。BIS支付和市场基础设施委员会(CPMI)数据显示,2014-2018年,日本的现金需求持续增长。从结构来看,对面值100日元以下现金的需求略有下降,但对面值500日元以上现金的需求增速较快,超过了名义GDP增速。与之相比,瑞典现金需求逐年下降,仅2018年略有回升,且对大面值现金需求的降速更快。

表1 各面值日元及瑞典克朗的需求量同比变动

数据来源:CPMI Red Book Statistics

二是国内支付方式较为多元化 。日本的支付服务均由商业银行提供,不仅有较为完善的支票、 信用卡 等传统支付方式,多家央行也尝试推出电子货币及数字化支付方式,在一定程度上促进了移动支付方式的发展。2020年6月,三菱日联金融集团、瑞穗金融集团和三井住友金融集团联合组建团队,研究建立通用数字支付结算基础设施的潜在可能。

三是日本央行本身更倾向于由私人部门推动支付系统的数字化改革。

7月以来,日本央行态度有所转变,释放了更多积极信号。7月2日,日本央行CBDC研究团队发布《央行数字货币具有现金同等功能的技术报告》,围绕CBDC的“普及性”(universal access)和“稳健性”(resilience)两大特征,对技术细节进行了探讨,并在结论中表示:“日本银行对于CBDC的方针是:将通过实验的方式,验证其技术可行性,并将与海外中央银行以及相关部门组织合作,围绕CBDC进行一系列讨论。”市场将其解读为日本央行已完成对CBDC的概念验证,将加速研发并进行试点实验。7月20日,日本央行对CBDC研究团队进行改组,正式设立“数字货币小组”。该小组成员为10人,拟就CBDC相关课题进一步展开研究。7月29日,雨宫正佳表示,日本央行正积极考虑发行CBDC。

二、日本央行转变态度的主要原因

一是担心数字人民币的潜在威胁。在CBDC问题上,日本对中国保持高度关注。2019年下半年,人民银行宣布将推出数字人民币后,日本央行即启动了央行数字货币相关研究。2020年1月,数字人民币开启试点工作后,日本高层多次警示,数字人民币可能对日元带来冲击。1月26日,日本国会外务大臣中山继红表示,中国正积极推动数字人民币的发展,日本应考虑发行国家层面的数字货币加以应对,并指出国家数字货币可由公共部门和私人部门合作开发。日本执政党自民党高层称,若中国在数字货币技术的国际标准化方面掌握主导权,将对日本构成安全保障上的威胁。日本副首相、财务大臣 麻生太郎 亦强调,必须考虑数字人民币被用于国际结算的情况。鉴于此,日本政府及财务省多次敦促日本央行加速央行数字货币研发进程。

二是希望借助CBDC发展无现金支付。日本的非现金支付使用比例较低,常年保持在20%以下,不仅低于同等水平发达经济体,而且落后于中国、 韩国 及部分东南亚经济体。主要因为:其一,现行移动支付方式的普及性不够。日本通信和信息网络协会的数据显示,2018年日本智能手机渗透率仅75%,而目前商业银行提供的移动支付服务均依赖手机,因此部分居民难以享受移动支付服务。其二,支付习惯和人口结构限制了无现金支付的发展。由私人部门提供的支付服务操作较复杂,不便于老人和儿童使用。调查显示,日本的老年人习惯用现金等传统方式支付,而年轻人倾向于使用无现金支付。然而,日本人口结构老龄化问题严重,2018年,65岁以上老年人口占比近30%,位居世界之首。较高的老年人口占比意味着更依赖于传统支付方式,也在一定程度上制约了移动支付的发展。其三,低利率环境降低了持有现金的成本。2008年金融危机爆发后,日本央行为刺激经济,维护货币环境宽松,于2010年实行零利率,2016年进一步降至-0.1%并维持至今。根据 凯恩斯 货币需求理论,存款利率是持有现金的机会成本,利率越低,持有现金的机会成本越小,居民的货币需求就越旺盛,这也是导致日本货币需求逐年增长的原因。CBDC有助于弥补私人部门移动支付服务的不足,提高移动支付的普及性。日本央行计划在2027年将无现金支付比例提高至40%。

三是提高移动支付系统的稳健性和整合度。“稳健性”是指移动支付服务不受环境影响,随时都可以使用。目前,私人部门提供的移动支付必须依赖通信网络和电源。日本是一个自然灾害多发国家,若地震或海啸导致通信网络中断,或设备断电,公众将无法使用移动支付服务。央行数字货币可在技术层面上实现离线支付,例如数字人民币就可以在断网情况下使用,有助于提高移动支付系统的稳健性。此外,目前日本移动支付市场分割较为严重,各商业银行提供的支付服务并不互通,给用户带来了极大的不便。日本央行一直致力于推动通用移动支付基础设施的建立,其已经派代表以观察员身份加入三大银行成立的研究小组,支持通用支付基础设施的建立。发行CBDC有助于制定移动支付基础设施的统一标准,打破各商业银行支付服务间的壁垒,提高整合度。

三、日本央行数字货币的设计框架猜想

目前,日本央行尚未公布CBDC的具体设计方案,但是根据日本央行高层的公开讲话以及发布的两期研究报告,日本央行CBDC(下称数字日元)或将参照数字人民币的框架,但更加重视数字日元在跨境支付方面的安排。

一是数字日元属法定货币,定位为部分取代流通中的现金(M0)。日本央行表示,现行 法律 下,法定货币只有硬币和纸币两种形态,若要发行CBDC,则需立法承认其法币地位,以增强公众对CBDC的信心。这意味着数字日元将是日本的法定货币。同时,日本央行亦强调,“CBDC应具备与现金同等的功能”,因此,与数字人民币类似,数字日元可能作为M0的补充。

二是日本央行可能更加重视数字日元在跨境支付方面的安排。如上所述,近期日本央行关于CBDC研发的突然加速,很大程度上是为与数字人民币展开竞争。其深层次的考虑是,一旦我国将数字人民币推广至跨境支付,可凭借较高的支付结算效率和较低的成本迅速占领市场,并形成较强的路径依赖,降低日元在国际贸易中的使用份额,威胁其国际地位。数字人民币和数字日元的竞争,必然是在跨境支付结算领域的竞争,因此,日本央行将重点开发数字日元的跨境支付功能。

三是数字日元或采取双层运营架构。日本央行认为,由央行直接面向公众发行CBDC将对经济金融系统产生深远影响,例如金融脱媒、增加商业银行运营成本等问题。但双层运营架构与当前的现钞发行类似,可在很大程度上避免上述问题。雨宫正佳亦强调,CBDC不应该改变日本货币发行的机制、货币供给的双层架构及中央银行的职能。因此,数字日元大概率采取双层运营架构,即由日本央行向商业银行发行CBDC,商业银行再面向公众投放或回收CBCD。

四是数字日元将选择分布式账簿技术(DLT)作为底层技术,但亦有可能结合中心化技术。DLT技术可以较好地实现CBDC的“普及性”和“稳健性”需求。一方面,运用DLT技术,数字日元可采用基于价值型(value-based)的形式,不需要依赖银行账户或智能手机,而是以预付卡等具备存储功能的设备为载体,方便老人、儿童等群体使用,有助于实现移动支付的“普及性”。同时,DLT技术的抗风险能力更强。在完全的中心化技术下,若部分地区的基础设施因灾害影响而中断,可能导致整个支付系统崩溃;但在DLT技术下,部分节点停摆不会影响整体系统运营,符合“稳健性”需求。因此,基本可断定数字日元将采用DLT作为底层技术。当然,亦不排除日本央行会结合运用传统的中心化技术,以维护其对数字日元的控制力。

五是现阶段日本央行应不会对数字日元付息。考虑到日本央行一直担心CBDC可能对货币政策和金融稳定产生冲击,因此至少在初期,日本央行应不会对数字日元付息,避免影响货币政策框架和传导路径,以及产生“存款搬家”等问题冲击商业银行。

六是数字日元可能采取小额匿名、大额实名的方式,兼顾匿名性及合规性。日本央行对CBDC的用户隐私保护以及对反洗钱/反恐怖融资的影响都表现出较高的关注。其认为,CBDC既要保护用户隐私,防止用户私人信息泄露,也要符合乃至促进反洗钱/反恐怖融资审查要求,避免不法分子利用CBDC开展违法活动。因此,数字日元在匿名性的安排上很可能采用小额匿名、大额实名的方式,兼顾上述需求。

四、日本央行数字货币潜在影响及应对

日本央行已将发行CBDC提上议事日程。日本政府对日本央行的影响力较大。近期,在政府敦促下,日本央行已加速CBDC的研发进程。不难想象,若未来政府进一步施压,日本央行很可能迫于压力迅速开展CBDC的设计及试点工作。有媒体猜测,日本央行很可能于今年正式宣布并启动CBDC项目。

日本央行发行CBDC可能在跨境支付领域与数字人民币形成竞争。目前,日元的国际认可度比人民币更高,在跨境支付结算中引用领域也更广。环球同业银行金融电讯协会(SWIFT)的数据显示,2020年7月,日元在全球支付货币中的份额为3.6%,是人民币(1.8%)的两倍。为了巩固日元的国际地位,日本央行有动力推动在跨境支付结算中使用数字日元,这将加剧数字人民币的竞争压力。

应积极应对数字日元的潜在挑战。一是发挥先发优势,尽快推动数字人民币的正式发行。目前,数字人民币的试点工作正稳妥进行,应根据试点情况及时完善数字人民币的设计工作,提高其在实际使用中的效率,确保试点结束后,数字人民币尽快正式进入流通。

二是重视数字人民币的跨境支付功能。应考虑与周边经济体开展CBDC双边跨境支付试点工作,并争取以数字人民币作为支付结算货币。在此基础上,进一步将数字人民币跨境支付拓展至“ 一带一路 ”经济体。

三是更加积极地参与国际合作。应加强与其他央行及国际组织的双边及多边合作,考虑主动加入或牵头组建CBDC研究小组,共同开展CBDC相关研究。同时,积极在国际上发声,分享并推广数字人民币的理念、设计方案和试点经验,以此引领全球CBDC的标准制定和监管框架设计。

End

作者:益言

原文《日本央行加快推进央行数字货币研究》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2020.09总第227期。

Bitcoin Climbs, But NVT Indicator Sends a Surprising Signal

Bitcoin’s recent price action has continued its upward trajectory, with the asset trading as high as...

VitaminAi Integrates JOIN Ecosystem to Drive Web3 Innovation

VitaminAi is collaborating with JOIN Ecosystem to explore the gaming and financial opportunities in ...

This Ethereum Metric Called The Bottom Ahead Of Rally, Says Analytics Firm

The on-chain analytics firm Glassnode has revealed an Ethereum indicator that reliably flagged the p...