破解大宗商品质押欺诈之痛:基于区块链的电子仓单融资来了

一批马来西亚的橡胶漂洋过海,在 青岛港 ( 601298 , 股吧 )成功上岸。

7月16日9时,橡胶的买家青岛诺顿进出口有限公司(下称“诺顿”)向 建设银行 ( 601939 , 股吧 )提交了贷款融资方案。之后,建设银行通知 中储发展股份有限公司 青岛分公司(下称“青岛中储”)前往青岛港提取海运提单。

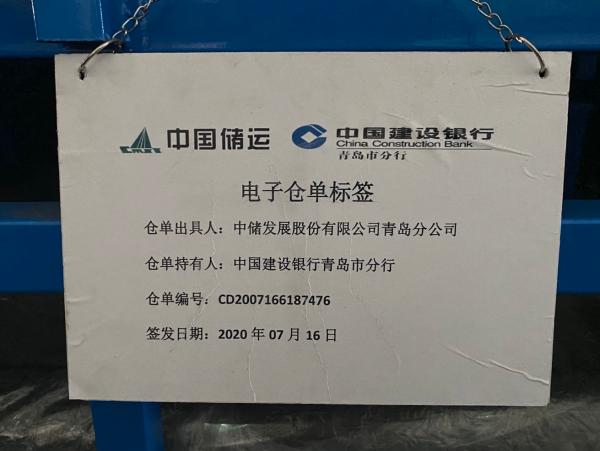

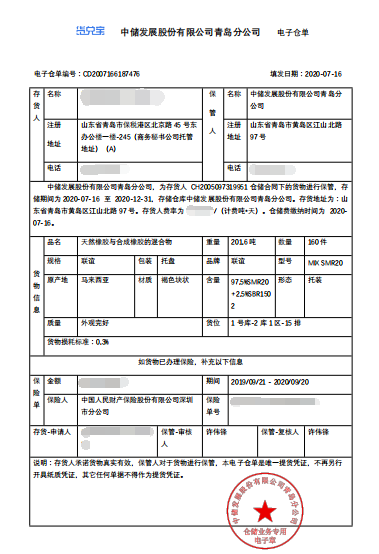

下午四五点钟左右,在经历进口货物的把关、交税、清关后,这批橡胶成功入库青岛中储,同时拥有了一张属于自己的电子仓单,并由诺顿发送给建设银行。区块链技术加持下,这张电子仓单独一无二,不可篡改,仓单的持有者则可凭借此单前往青岛中储提取货物。

诺顿的这批橡胶目前仍存放在青岛中储的仓库中 澎湃新闻记者摄

7月17日下午4时,一笔20万美元的贷款汇入诺顿的公司账户,再由诺顿支付给马来西亚的卖家。整个贷款从申请到放款,用时31个小时。

诺顿的这笔贷款也是中储京科供应链管理公司(下称“中储京科”)旗下 大宗商品 供应链协同平台“货兑宝”落地的第一单电子仓单融资。中储京科为 中储股份 ( 600787 , 股吧 )、京东在2019年设立的合资公司,双方各持股45%,储运协会持有剩余的10%股权。

从动产质押融资到电子仓单融资

“建设银行批了授信以及货兑宝业务后,我今年的业务增长了百分之十七八。”诺顿总经理宋书超说道。诺顿的主营业务为天然橡胶的大宗商品进口,主要用于汽车轮胎的生产领域,做 期货 与 现货 的对冲交易。

诺顿橡胶入库后形成的电子仓单

在上述货兑宝的融资服务当中,电子仓单是其中的关键一环。

电子仓单解决了纸质仓单可能出现的欺骗质押、重复质押问题。中储京科副总经理 王刚 表示,在过去,仓储的出入库、预约,都是通过QQ群、微信群,甚至手工单据,很容易打造,导致货物单据的不匹配,单据的有效性、真实性也不能得到保障。

“电子仓单融资最大的优势是责任义务明确化”,中国物资储运协会会长、中储发展股份有限公司副总裁 李勇 昭称,当前电子仓单和货物有内在联系,银行权利有了确切保证,享受权利时可凭借仓单取货。

“以前签的合同是动产质押合同,现在是一个权利质押。”建设银行青岛分行国际业务部副总经理蔡永健表示。

李勇昭指出,动产质押对银行来说看不见摸不着,得到的是质押清单,并不是权利凭证,需要依赖于仓库的信任。据他介绍,中储在动产质押融资上曾做到过300亿的融资额,累计接近3000亿。

2010年后,动产质押融资行业,接连出现问题。例如,2012年,上海钢贸事件暴露出了钢贸行业重复质押问题,虚假仓单问题公开化。2014年,青岛港地区也被曝出发生大宗商品融资诈骗案件。

一系列爆雷事件后,大宗商品动产质押几乎销声匿迹,但中小企业的融资需求仍然存在。

中储京科总经理高啸宇称,大宗商品质押融资业务市场很大,在全国保守估计至少有5万亿元,当前基本空白。中小企业信用比较低,融资难,甚至融资贵,如果以物权抵押为主,对于中小企业来说融资会容易很多,而且随着未来平台不断介入,融资成本也会降下来。

宋书超表示,过去中小企业很难拿到抵押品到银行贷款,有一些国企做大宗商品的托盘业务,成本在年化6%左右。但现在通过货兑宝进行电子仓单融资,成本大概降了一半,大概在年化3%左右。

电子仓单生成的核心基础则是数字化仓储。

青岛中储总经理于志宏表示,货主在货兑宝平台上开户,银行账户也和货兑宝联动,吨数、存放位置、外观质量、存货人、起租时间、起租费用等入库信息在货兑宝平台上链生成仓单,并发送至仓储系统。因此,货物入库完便不需盖章。提货时也有授权,一旦操作,可以面部识别和密码输入,仓库也会同时知悉。

他介绍道,在这个过程中,区块链将操作信息加密,会通过算法算出字符串,一旦修改再重新加密字符串就会完全不一样,并且货主、仓库、银行(如果融资贷款)、 互联网 法院都会知道。

数字化仓储助力风控体系完善

在融资贷款时,银行通常的疑问包括:货在不在?仓库做没做假?实际货物小于申请单据上的货物数量怎么办?上午签完协议,下午货物发走了怎么办?

“仓库做了一个数字化改造之后,在我的手机的APP端或者PC端可以非常方便地看着信息,也可以理解我放了一个智能机器人帮我看着。”蔡永健表示,“货兑宝平台上,货主、银行、平台三房同步,还设有红外线格栅、电子围档,没有授权的人或者设备一靠近,会同步报警。”

仓库中的摄像头,可以方便银行登录货兑宝查验观看。在中储京科的会议室,澎湃新闻记者通过电子屏幕看到了青岛中储的仓库情况,通过摄象头可以看到货位以及货位的标识牌。并且在屏幕中,诺顿向建设银行质押的橡胶赫然在列。横排16个,竖排10个,总共有160包货物。

如此清晰、直观地监控极大方便了银行,也打消以往银行的疑虑。

蔡永健表示,原来建设银行制度里规定每个月要巡库,看看仓库,把货物盘点一下,真正的货权还是很难识别。于宏志也提到,有的银行在放贷后每天都需要反馈货物状态。

中储京科工作人员介绍称,后期AI技术可以通过质押的货物,以及标签实时匹配,可以分清楚货物属于哪些货主,质押给哪一家银行。

破链:与银行、互联网法院结成联盟链

区块链+供应链金融,破链是大势所趋。目前,货兑宝平台已与广州、北京互联网法院结成联盟链。

“尤其是广州互联网法院,它的底层就是由京东做的。”高啸宇表示。

他指出,与法院之间的对接,意味着货兑宝平台里形成的每一个单据,尤其是仓单,甚至仓单形成的每个过程都有哈希值同时存在于两方。法院调取证据时,只要对比哈希值,对上说明没篡改,没对上就说明篡改了。“一旦对上以后,直接取证,会大大加速审判速度。并且证据链如果全的话,在法院审判是很快的。”高啸宇说。

中储京科与北京互联网法院、广州互联网法院的电子数据存证证书

另据高啸宇介绍,与互联网法院结成联盟链的原理相似,货兑宝与建设银行区块链平台底层将在10月份打通,一旦与银行形成联盟链,无论建设银行上形成的行为,还是在货兑宝平台上形成的行为,都可以看成是“一家人”,区块链技术保障了单据的流通过程。

他表示,诺顿的融资案例中,建设银行是在货兑宝平台上操作,授信额度小,未来打通后,就可以实现大规模放款。

蔡永健认为,联盟链形成后整个流程会在线上,包括客户注册、合同签订、质押、还款等,“整体流程在线上效率还是非常高的,我们如果在线上做一笔业务,当天就可以完全到位,整个信息包括数据完全都可以存证。”

此外,他也表示,和货兑宝平台的破链,有助于实现信息的交叉验证,更容易控制交易风险。

风险:上链数据真实性

有业内人士曾向澎湃新闻记者表示,区块链+供应链金融仍然存在一定挑战,区块链技术能保证的仅仅是链上数据的真实有效性,在信息上链前,如果审核人员没有正确核实链下数据的真实性,那么上链后的数据也是不真实的。

蔡永健也提到该问题,他表示,目前建行做的是从未来货权转现货,比方进口的货物就有提单,提单授权凭证,从提单转到仓单。但真正的现货很难识别,“货兑宝平台对连接的仓库,会出承诺是它的货“,这样情况下凭证识别还是有难度。

“背后更深层次的问题是因为整个运输多式联运不是一票到底的,海运的、铁路的、公路的,重点是有断电的,从物流上没法判断货权,”他说,“把这个问题解决了,融资会更容易。现在要费工夫确权,这个恰恰是最大的难点。”

Understanding Key Crypto Trading Strategies: Active vs Passive Approaches

Choosing the right trading strategy with proper technical and fundamental analysis helps traders ach...

XRP Smashes New All-Time High at $3.49, Surges 500% in One Year

XRP hits a new all-time high at $3.49, gaining 500% in a year as bullish momentum and market confide...

DAC Platform and DeepBook AI Collaborate to Gamify Web3 Browsing Experience

DAC Platform and DeepBook AI unite to gamify Web3 browsing as well as offering rewards and interacti...