DeFi世界的“起点、拐点与高点”,回调过后一切才刚刚开始

几个月时间内,DeFi就经历了一场超级大牛市。

如果从312黑天鹅事件算起,短短半年时间,DeFi前100项目代币总市值翻了20倍,触及100亿美元,DeFi生态质押资产总价值也从4.5亿美元上涨至90亿美元,同样翻了20倍。在此过程中,YFI涨幅万倍仅用时45天,最高价更是达到3.8万美金——一个YFI能买3个BTC,这些繁荣也让以太坊价格在短短一个月内上涨一倍......

参与者们,再次见证了“区块链的速度”。

于是乎“游戏变了”、“散户干掉VC”、“ETH超越BTC”、“去中心化金融革命”等等让人如痴如醉的词汇开始变得流行。

那么,到底是什么推动了这一切?DeFi世界的起点、拐点与终点在哪里?暴涨过后,DeFi世界的旅程真的才刚刚开始?

1、从MakerDAO到Bancor,古典DeFi的起点

Primitive Ventures创始合伙人万卉将DeFi分为四类,分别是古典DeFi、复古DeFi、先锋DeFi、激进DeFi。

其中古典DeFi主要由MakerDAO、Bancor与Compound作为代表,三者的发展历程完美诠释了DeFi的起点、拐点与高点。本文重点围绕古典DeFi展开,后续文章我们将会继续探讨复古DeFi、先锋DeFi、激进DeFi的可能性。

MakerDAO,Bancor,DeFi世界的起点。

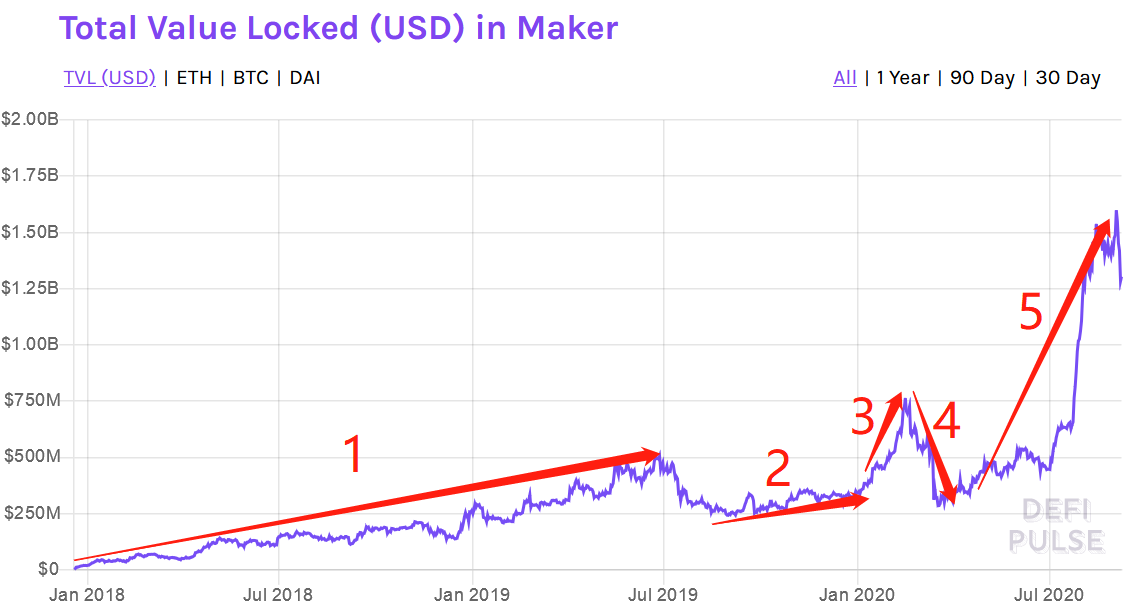

回顾MakerDAO项目发展史,将MakerDAO质押资产总价值作为主线,辅以拐点大事件,就能梳理出一个相对清晰的发展脉络,毕竟MakerDAO从诞生至今也只有2年半时间。

2017年12月9日,去中心化稳定币项目MakerDAO上线,此时发行的Dai还只接受单一抵押品ETH,到了2019年11月18日,Maker宣布推出新型的多抵押Dai,开始接受BAT作为抵押资产发行稳定币Dai,2020年才逐步接受了USDC、wBTC作为质押物。

从MakerDAO上线到2019年6月份,一年半时间,MakerDAO上质押的资产价值基本上处于缓慢直线上涨状态,虽然中间有一些波折。

此后,到2019年年中,随着比特币进入从14000U到8500U的下跌通道,MakerDAO资产质押总量进入迅速下降。此后进入第2阶段,从2019年年中到2019年年底,MakerDAO上资产质押逐步上涨,但增长速度并没有十分明显的变化。直到2020年1月后,MakerDAO世界迎来了巨大的转机,此后的第3、4、5阶段,MakerDAO质押资产总价值开始剧烈波动,并迅速蹿升。

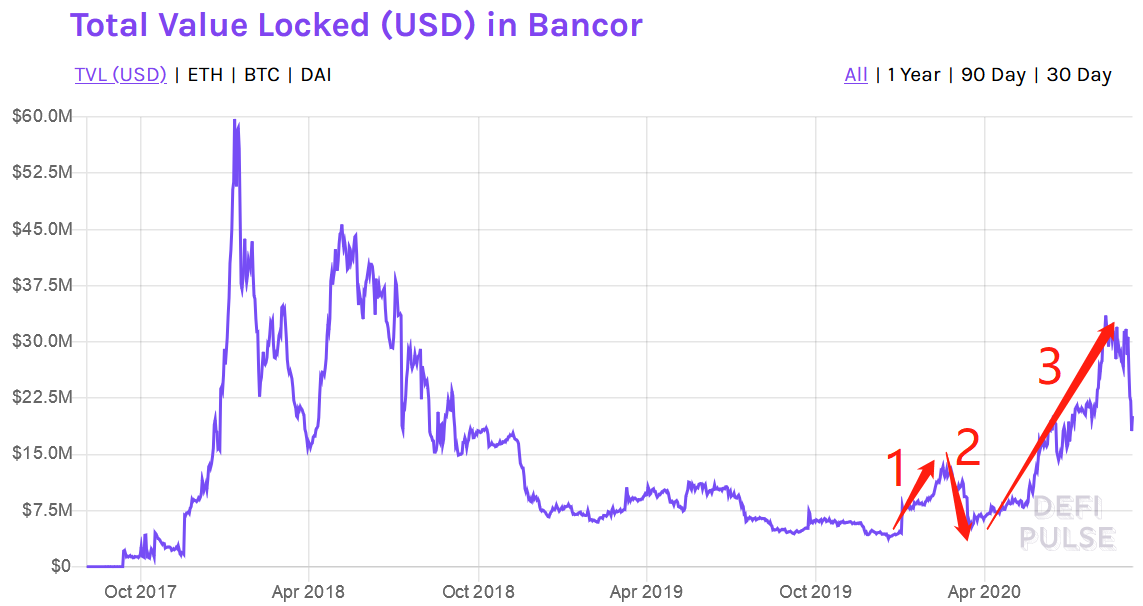

此规律在DEX项目Bancor上也有十分明显的体现,我们看到2020年1月份后,Bancor的资产质押量同样经历了剧烈波动,此后快速上涨的情况。

之所以会有如此剧烈的变化,与机构入局DeFi有着莫大的关系。

在今年Q1Q2,众多加密机构纷纷入局DeFi,例如分布式资本、Coinbase Venture、Morgan Creek Digital、Multicoin Capital等华尔街背景的投资机构大力布局DeFi。此外,像Polychain则是号称管理10亿美元的资方,也是DeFi的重度投资者。

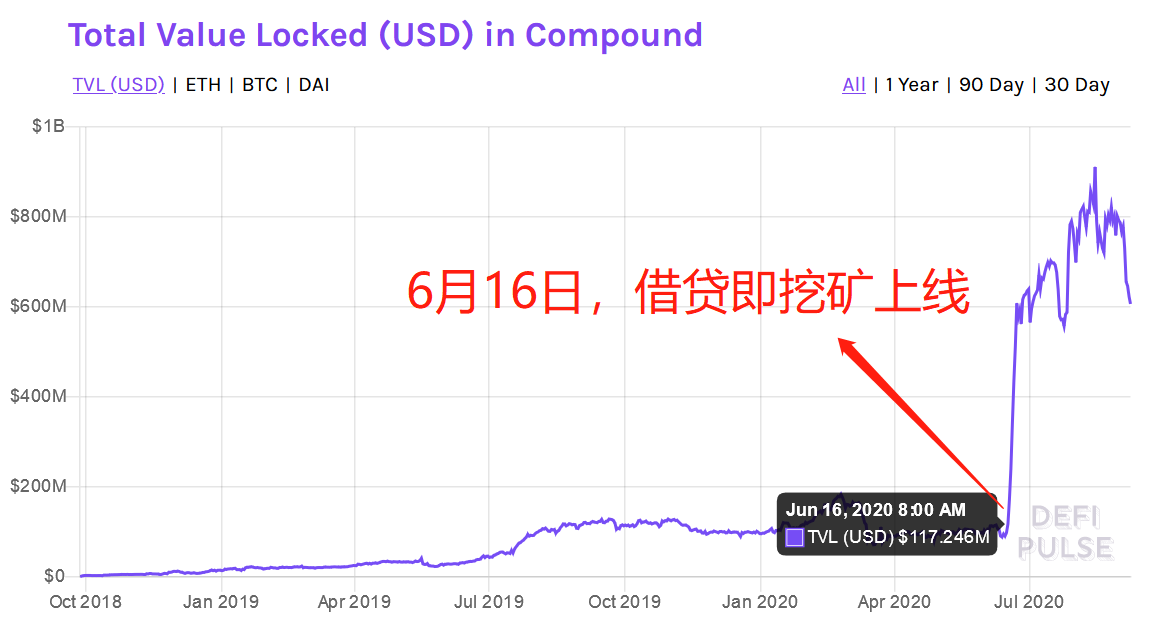

任何事物在从平庸到优秀,有其必然性,这一切转折点就是Compound发行COMP代币,并开启“借贷即挖矿”。这彻底引爆了整个DeFi市场,让人们意识到向DeFi注入流动性将会带来怎样的想象空间。

可以说,Compound的“借贷即挖矿”,是DeFi世界的拐点。

2、Compound的“借贷即挖矿”,DeFi世界的拐点

2020年6月16日,Compound的治理代币COMP上线,借贷即挖矿模式随即上线,此后,Compound上的资产价值呈爆发式增长。项目资产质押量从1亿美元,在两个月后就迅速增加至9亿美元。

如果说MakerDAO只是去中心化金融世界的美联储,那么Compound就是商业银行,负责质押借贷,发行COMP以奖励给参与质押借贷的投资者,COMP上市交易,以鼓励更多人参与质押借贷,Compound上的资产就这样开始爆发式增长。

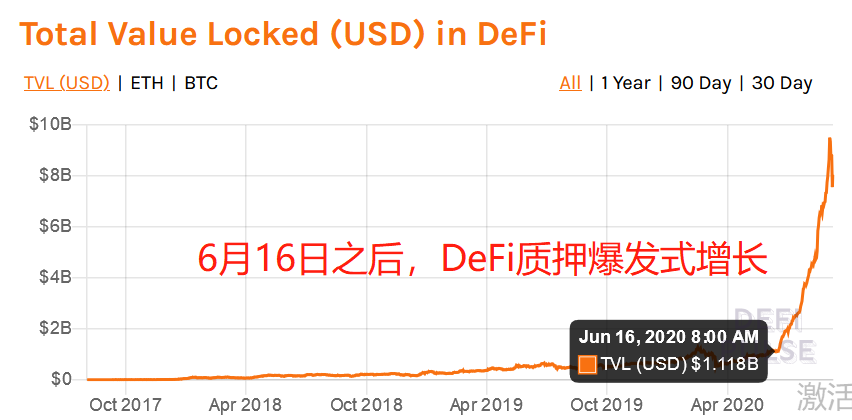

Compound的借贷挖矿,彻底激活了整个DeFi世界,6月16日之后,DeFi生态的质押量也开始爆发式增长,在短短两个多月内就从10亿美元攀升至100亿美元。

可以说,Compound“借贷即挖矿”的推出,成为DeFi世界发展的拐点。

当然,这些现象的内核是并不是质押,而是围绕“质押”开展的一系列活动,极大地释放了加密资产的流动性,其结果就是资产价值飙涨。

3、“增加流动性”带来牛市,DeFi的高点

我们知道,ETH是所有DeFi项目流动池中最为主要的基础资产。以Uniswap为例,质押资产价值最高达到15.6亿美元,其中ETH达到7.6亿美金,占资产池总量的一半。在DeFi锁仓量最大时资产价值为95亿美元,其中有31亿美元为以太坊,相比之下比特币只有7亿美元。

一般会认为,以太坊被质押后,流动性会变弱,实际上并不是这样的。

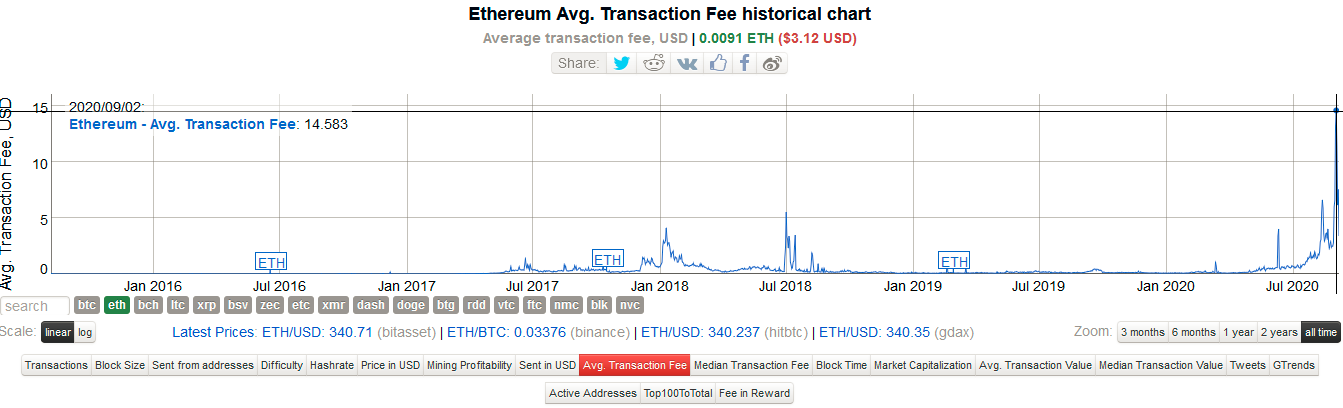

9月1日的SushiSwap的质押流动性挖矿,直接促使以太坊Gas费飙涨,超过400Gwei,24小时全网交易笔数超过150万,超过18年的历史高点,以太坊价格触及近期最高价480美元。

因此,锁仓并不是减少流动性,而是增加了流动性,流动性增加导致以太坊价格飙涨。原因在于,在流动性挖矿中,即便发送一笔交易手续费达到数百美元,依然有人愿意为此支付。

SushiSwap的火爆,也直接促使以太坊价格涨至阶段性高点480美元,随后DeFi生态进入回调阶段。

做个总结:流动性挖矿本质上是在增加以太坊与DeFi项目代币的流动性,流动性越大,交易越活跃,则系统价值发挥也就越是充分。

任何市场都不可能一直涨下去,DeFi在经历过SushiSwap带来的疯狂之后,短暂性进入回调,一切也许才刚刚开始。

与此相反,在中心化金融世界,美元正在经历流动性效率低下带来的钱荒问题。

无论美联储如何不遗余力地举债,依然难以改善美元流动性不足的问题,根本原因就是由于美元系统出了问题——所有人都把美元放在金融市场了,而不是用于生产与交换,这与以太坊活跃的交易完全相反。

4、美元为何走向了“流动性”的反面

与ETH不断增加的流动性相比,美元如何走向了反面。

在灰度今年8月份发布的报告《为比特币估值》中提到了美元流动性枯竭的原因,并且对这一现象将会导致的结果进行了预言。

报告认为,在过去半个世纪,宽松的财政政策促使资本市场举债购买资产,而在2008年的全球性金融危机中,其中的一部分债务遭到强制清偿。金融危机阶段的量化宽松政策(QE)旨在缓解螺旋式上升的债务现状,并挽救经济于水火之中,然而QE的结果却是火上浇油。

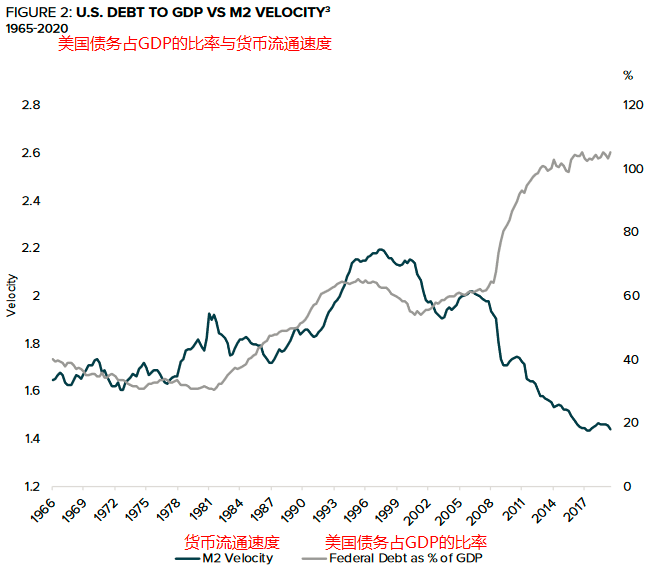

另一方面,宽松的货币政策导致大量资金流入金融资产领域,而不是如预期的那样流入传统经济或者普通大众(Main Street),进而加剧股市和经济的脱节。注意,Main Street即普通的美国投资者、小型独立企业和投资机构、或实体经济,与Wall Street 即华尔街为代表的高净值投资者、大型跨国公司相反。如图所示,美国债务占GDP的比率自2008年以来几乎翻了一番,而M2货币供给的速度,即货币流通速度,却随着新发行货币进入金融领域而不是实体经济而快速下降。

美国债务占GDP比率与货币流通速度

也就是说,大量发行的美元资产并没有进入实体产业,而是趴在金融市场一动不动,导致美元流动性降低。

最后,灰度报告认为,从2018年开始,QE导致美国联邦储备银行的资产负债表从2008年的1万亿美元增加到了2014年的4万亿美元,随着经济表现出强劲迹象,美联储计划扭转这种扩张姿态。然而当美联储在2018年尝试收缩其资产负债表时,市场旋即给出了不利反馈,标准500指数在短短3个月内就下跌了20%。

由此看来,除非QE亲自毁掉它所苦苦支撑的金融市场,否则量化宽松的趋势根本无法得到逆转。

目前,DeFi正面临巨大的回调,也许一切才刚刚开始。

Last Chance For Polygon As Crypto Analyst Predicts MATIC Price Will Surge Above $1 Again

Polygon’s price action over the past week has been characterized by a moderate pullback following wh...

Ethena Labs Collaborates with TON Blockchain to Open Access to USDe Stablecoin for Global Users

Ethena collaborated with the TON network to provide USDe to Telegram's one billion users, a crucial ...

Solana Price Analysis and Forecast: Deviation or Market Breakout?

The post Solana Price Analysis and Forecast: Deviation or Market Breakout? appeared first on Coinped...