数字人民币试点 移动支付遭遇强对手?

我国2019版第五套人民币在去年8月底就已经开始流通,但至今别说花出去一张,我好像连见到的次数也都屈指可数。

想一想上一次用现金是什么时候,已经有点完全想不起来了,这种经验恐怕有很多人都跟我一样。便捷的移动支付早已在城市普及,零钱和钱包不再是出门的必备选项了。

2020的新冠疫情更是让移动支付成为一门必修课,据说就连最爱用现金的欧洲人也都纷纷开始尝试用手机支付了,看来还是保命要紧。

疫情期间,我们陆续看到一些店铺提醒只支持移动支付,不接受现金交易的新闻。热心网友纷纷表示,拒收人民币现金是一种违法行为。在法理和情理之间,我们有没有一条合情合法的中间路线可以选呢?

答案是有的,数字人民币就要来了。近日,我国商务部印发了《全面深化服务贸易创新发展试点总体方案》,其中公布了数字人民币试点地区:在 京津冀 、长三角、粤港澳大湾区及中西部具备条件的试点地区开展数字人民币试点。据悉,目前数字人民币将先行在深圳、苏州、雄安新区、成都及未来的冬奥会场景进行内部封闭试点测试。我们预计很可能在冬奥会期间就可以公开使用数字人民币了。

那数字人民币到底是怎么一回事,跟当下我们已经习惯使用的移动电子支付有什么区别,数字人民币还有哪些深远影响?借着现已公开的相关信息,我们来一窥数字人民币的真容。

数字人民币VS纸质人民币

首先到底什么是数字人民币呢?需要厘清的一个关系是,央行发行的数字人民币,主要是替代流通中的纸钞和硬币,而不是所有的货币,也就是说我们网上银行以及支付平台里面的货币已经是一种数字化货币形式,不会被数字人民币完全替代。

数字人民币(DC/EP,数字货币/电子支付),简单来说,就是纸质人民币的数字化,功能和属性同纸质人民币完全一样,每张数字人民币也有唯一编号。区别于比特币这样私人发行的虚拟货币,央行发行的数字货币是法币,具有国家信用、法偿性,其效力和安全性也最高。

中国人民银行数字货币研究所所长穆长春表示,“人民币是用来花的,不是用来炒作的,数字货币既不具有比特币的炒作特性,也不具有像稳定币一样需要货币篮子资产进行币值支撑的要求。”不计付利息、不具备投资属性,这也是数字人民币与其他虚拟货币的区别之一。

所以,从专属定位上来讲,数字人民币是可以替代M0(一般是指流通中的现金)货币的,而不是替代M1( M0+各单位的活期存款)、M2(M1+居民储蓄存款+单位定期存款+单位其他存款+证券公司客户 保证金 )货币的。简答来说,就是数字人民币是用于小额、零售、高频的交易场景的。

从自下而上的角度,数字货币不是被某一机构“发行”出来的,而是公众在用手里的现金“兑换”出来的。央行的数字货币的额度是和流通中的货币额度等价替换,不会存在货币超发,也不会引起通货膨胀。

数字人民币的具体使用场景是,只要使用者在手机上安装了DC/EP的数字钱包,只要手机有电,即使没有网络,两个手机接触(类似于近场感应),就可以将一个人数字钱包里的钱支付、转账给另一个人,而且数字人民币在支付的时候不需要绑定任何的银行账户,支付更为便捷和直接。

数字人民币的出现,让纸币的问题更加凸显。首先,纸质人民币的发行、印制、回笼、储藏、防伪等各个环节成本非常高,银行系统配套支出的安保、业务员、押送等支出相当高昂。其次,流通中的纸币,容易匿名伪造,以及被用于洗钱、恐怖融资等风险难以监管。另外,由于移动支付的普及,现金使用频率降低,不利于货币流通,影响国家对于消费走势的判断。最后,疫情风险带来的纸币的直接接触风险,也是纸币不容忽视的一大问题。

遥想当年,老师要求每个学生在大额纸币上面写名字的经历,或者我们有收到过做过标记或者满是油渍的纸币的时候,这张纸币已经不知在多少个环节进行流转,尽管谁也不会拒收这张纸币,但是从装进钱包再花出去,总是不免心有余悸。

数字人民币的出现和普及,将对 银行业 态、消费场景有巨大的影响,直观可见的就是ATM机的逐步淘汰,银行柜员的减少,再一个就是流通现金场景的逐步消失。当然,这一过程会比较缓慢,毕竟中国还有数以亿计的老年人群和中小学人群是没有智能手机的。

但无论如何,数字人民币的使用门槛会逐步降低,使用人群会更大规模普及,未来可能有类似于联名卡类似的智能硬件,可以提供给这些没有智能机的用户使用,其只需通过可靠的身份验证就可以轻松支付。

数字人民币VS移动支付

相信很多人在第一次听到数字人民币的时候都会发生疑问:我们已经有非常便捷的网上银行,我们的存款也好、理财也好都已经实现了数字化,我们的支付也实现了电子支付,那么为什么还要搞一套数字人民币呢?

我们首先需要搞清楚,数字人民币和移动电子支付背后的机制是根本不同的。

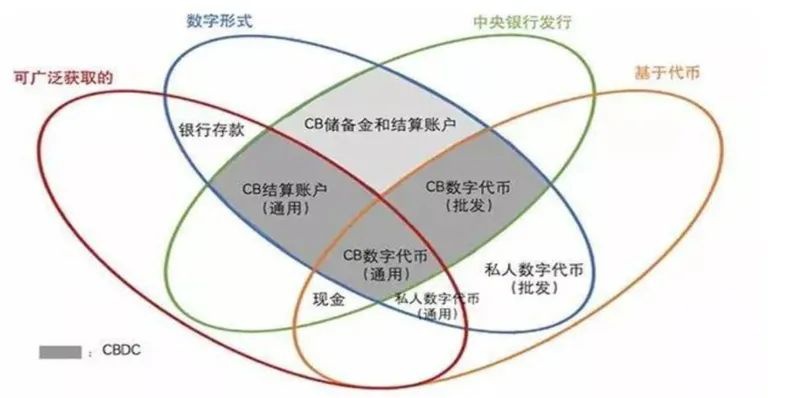

国际清算银行( BIS)提出的“货币之花”模型,明确了央行数字货币的概念,即央行数字货币是一种数字形式的中央银行货币,且区别于传统金融机构在中央银行保证金账户和清算账户存放的数字资金。

(国际清算银行BIS的“货币之花”模型)

通俗来理解这段解释,就是我们现在所使用的网上银行、支付宝和微信支付等第三方支付所使用的货币,只不过是在银行、第三方等金融机构体系中流通的现金和存款在电子化系统上的数字化。通俗来理解就是,这些货币本身没有任何标记,只能通过银行和第三方支付的账户进行交易,交易记录保存在账户上面。

从目前来看,央行发行的数字货币,也是以区块链技术为基础,经过提升和完善后发行的数字加密货币,具有不可篡改和加密安全等特点,保证了每一张数字人民币的唯一性,具有安全性高、有限匿名、可追索的特点。

我们举个例子来理解这两种支付方式。在金融诈骗中,一旦用户将钱打给诈骗者安排好的账户,诈骗者再通过层层转移,那么如果无法查找出账号归属,就很难追回这笔钱。当然,纸币现金也做不到这一点,一旦给出去或被骗,这些钱就进入茫茫人海的流通市场,再也难以找回。而数字人民币由于具有唯一属性和可追溯性,正常使用的话可以保证其有限匿名的特点,但一旦发生诈骗等违法问题,相关机构就可以通过交易记录追溯这批数字人民币此后的交易过程,轻松追查到这笔钱的最终去向。

简单总结就是,数字化人民币是一种真正意义上的人民币,而移动支付背后的货币只是一种数字化支付手段。

具体来说,这两种支付手段在实际体验上没有特别明显的差别,都可以完成线下消费场景的直接支付和各类线上的转账,甚至于数字人民币可以实现离线支付等优点,因此,背后的原理上面还存在一些显著差别。

首先,数字人民币的DC/EP支付是第一层的直接支付手段,而支付宝、微信支付是一种第三方支付手段,由商业银行存储货币结算,可能存在极小概率的破产风险。因此数字人民币作为法定货币可实现比支付宝、微信支付安全程度与额度更高的离线支付。

其次,数字人民币支付,不需要绑定任何的银行账户,每一个公民都应该会有唯一的数字身份与数字货币钱包绑定,既可以接受直接的数字钱包的支付、转账,现金兑换,也可以接受银行卡及第三方支付的转账等等。而像现在用微信和支付宝都需要绑定银行卡,以确保账号的真实性,同时也必须借用商业银行以及第三方支付平台的准备金作为信用保障。

再次,尽管微信、支付宝已经承担其类似公共服务品的功能,但毕竟这些平台还是依托于私营企业,仍然存在出现服务中断等极端情况,作为央行的人民银行需要承担起这一货币交易的公共基础服务的职责,为国民经济安全保驾护航。

数字人民币的深远影响力

数字人民币的出现,初衷是实现现金的数字化,推动“无现金”社会的到来。

首先,数字人民币是纸质人民币的替代方案。相较于现金货币在印钞造币环节及流通环节的成本问题,数字货币的“制造”可以在瞬间完成,交易流通环节也更为便捷,对现金的依赖程度大大降低。同时,数字货币可以实 现货 币创造、记账、流动等数据的实时采集,为货币的投放、货币政策的制定与实施提供有益的参考。

因此,传统上实物货币受制于印钞造币环节的问题得以解决,数字货币的“印钞造币”可以瞬间完成,使得交易环节对账户依赖程度大为降低,有利于人民币的流通和国际化。

其次,数字人民币是线上移动支付的升级方案。从功能上来看,数字人民币已经在一些手段方式上比现有移动支付更为方便和安全,甚至可以一定程度上满足人们的正常匿名支付的需要,避免用户的消费、支付数据被第三方商业机构利用。此外,在法定效力上,央行数字货币是法定货币,具有国家信用,而微信支付和支付宝只是一种支付方式,基于商业银行存款货币结算,其背后是银行商业信用。也就是,以后有商家说不支持微信、支付宝付款是可以的,但是说不支持数字人民币付款是违法的。

此外,数字人民币的发行对货币政策、金融监管、商业银行经营带来种种有利的影响和挑战。比如,在货币政策上,数字人民币的普及将导致基础货币数量减少和存款准备金增加,从而来广义货币供应量的显著增加,货币流通速度的加快,也因为数字人民币可以提高央行公开市场操作的精准度和账户的把控度,从而可以制定更有效的利率政策和货币政策。在金融监管上,数字人民币可以有效打击一系列金融违法行为,提高监管效率和透明度。对于商业银行的经营来说,数字人民币既可以为商业银行带来客户黏性、运营效率提高,拓展银行业务等正面影响,也会根本上动摇商业银行的地位和利差盈利模式。

从目前业内所观察到的数字人民币对社会经济的作用和影响来看,其正面作用将显著大于其负面影响,不过,这些影响将在数字人民币的逐步渗透和发展中得到充分的显现和解决。

作为全世界最早开始尝试推行法定数字货币的国家,我国在金融科技、消费金融领域都将走在世界的前列,并且对于人民币国际化产生更为积极深远的影响。对于我们个人而言,这些宏大叙事可能离生活太远,我们会更关心我们的日常消费是否会更加便捷,我们的资金账户是否安全。

未来,在每一次几乎无感的数字交易的过程中,我们其实也应该感到一丝幸运,能够生活在第四次货币演化的阶段,享受数字货币带给我们的全新数字生存的体验。

来源:脑极体

Crypto Analyst Predicts $10,000 ATH For Ethereum This Cycle, Here’s Why

Crypto analyst XForce has predicted that Ethereum could reach a new all-time high (ATH) of $10,000 i...

Gemini Just Tokenized a Bitcoin-Heavy Stock – 3 of the Best Altcoins to Ride the Wave

Gemini, a popular crypto exchange, has just launched a tokenized version of Michael Saylor’s Strateg...

Altcoin Bull Run Ahead? Top Analyst Says the Bottom Is In!

The post Altcoin Bull Run Ahead? Top Analyst Says the Bottom Is In! appeared first on Coinpedia Fint...