无常损失是阻挡流动性流入AMM的大坝,Bancor V2能撬开水闸吗?

原文标题:《无常损失和 Bancor V2》

撰文:Benjamin Simon

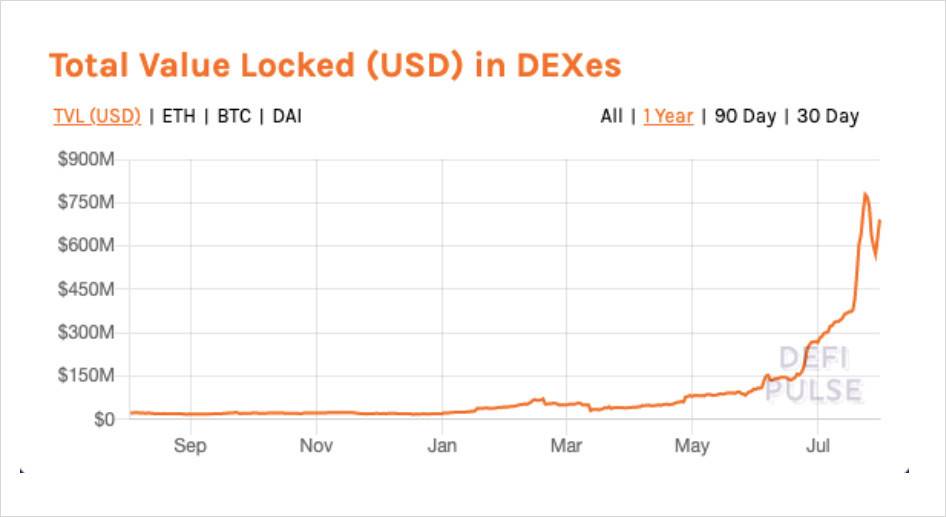

近几个月以来,去中心化金融(DeFi)出现爆发式增长,且自动做市商去中心化交易所(以下简称 AMMs)已经成为新兴 DeFi 生态系统中不可或缺的一层。 在过去一年的大部分时间里,AMMs 的总流动性远低于 1 亿美元。 这个数字在短短几周内已经增长至近 7 亿美元。

来源:DeFi Pulse

这种增长确实令人震惊。 然而,AMMs 仍然面临着一些障碍,致使其难以被广泛采用——其中最严重的是 AMM 流动性提供者所承受的一种独特的「损失」。 这种损失被称为「无常损失」(impermanent loss)。本文首先介绍无常损失及其对流动性提供者造成的成本。 接着探讨专为减少无常损失而设计的新 AMM 协议——Bancor V2。 Bancor V2 计划于未来几天内推出,一旦成功,可能会导致 AMMs 的范式转移。

流动性供应:一个虚假的承诺

AMMs 声称为代币持有者提供了一个良机:通过将自己所持代币进行权益质押(staking)来成为流动性提供者,同时赚取其中的交易费,并且这些代币可以随时解押。 当然,与其让自己的代币闲置,任何投资者都希望能通过它们赚取一小部分利息, 对吧。

然而没那么快。 大多数情况下,这种承诺是虚假的——而且,对于缺乏经验的投资者而言,甚至是危险的。 流动性供应的表象下潜藏着一个隐性成本:无常损失。

无常损失入门

要明白什么是无常损失以及它为何发生,有必要了解现有 AMMs 的一个重要限制。 在目前的形式下,大多数 AMMs 依靠一个「常数函数(constant function)」来确定内部代币价格。 这个模型对交易而言效果很好。 问题是,AMMs 无法通过自动更新来反映外部行情变化。 这种「天真」会给流动性提供者带来严重的后果。

当一个代币的外部行情发生变化时——比如,在 Coinbase 或 Binance 这样的中心化交易所上——精明的交易者有一个小的机会窗口,可以买入 AMM 中现在相对折价的任何一个代币。 例如,如果中心化交易所(centralized exchanges)上的 ETH 价格飙升 50%,套利者就能从 AMMs 处以原价买入 ETH,然后在其他平台将其卖出来赚取利润。 当 ETH 下跌 50% 时,情况则与之相反:快速交易者能够以虚高的价格将他们的 ETH 抛售给 AMMs。

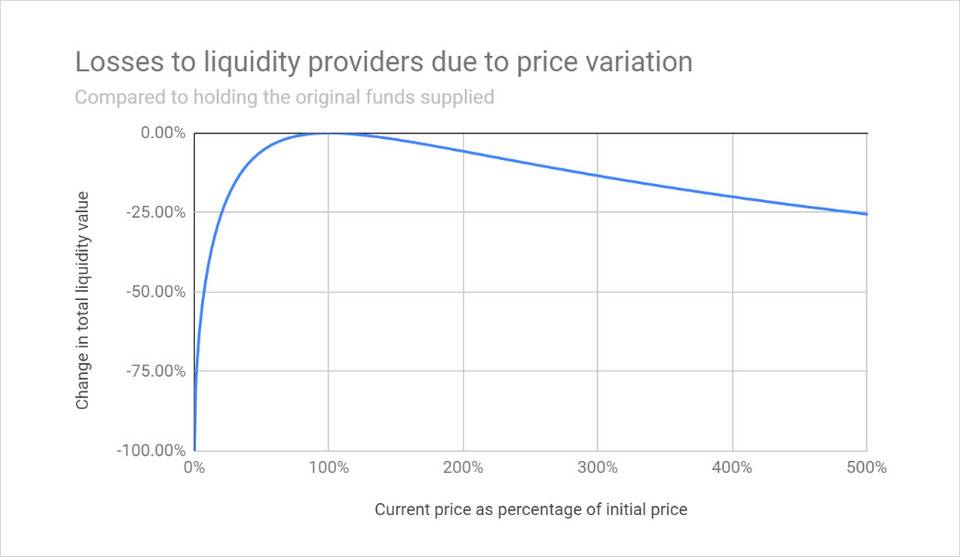

在上述两种情况下,赢家显然都是套利者。 那输家呢? 流动性提供者。 如下图所示,持续的价格波动不仅导致流动性提供者无法充分实现其权益质押代币的价格升值,而且还加剧了价格贬值。

来源: Medium

实际上,当流动性提供者去提取他们的代币时,他们往往会遇到一个令人不快的意外:代币数量小于他们最初质押的数量。 这种损失后来被称为无常损失。

无常损失有多「无常」?

「无常损失」这个词本身具有误导性。 如果一个 AMM 内代币的相对价格恢复到该流动性提供者的初始质押价格,则该流动性提供者的损失的确「无常」。 然而,对于流动性提供者,尤其是波动性资产的流动性提供者而言,完全恢复「无常」损失的情况实属罕见。 对大多数人而言,「无常损失」往往是痛苦的永久性损失。 问问那些在 LINK 的史诗般牛市期间为 Uniswap 的 LINK/ETH 池提供流动性的投资者就清楚了。

来源: Bancor Network

现有的解决方案

对于希望限制无常损失的流动性提供者而言,有一些战略性的变通办法(workarounds)。

首先,由于无常损失是由价格波动引起的,因此流动性提供者可以通过将代币在稳定币池(如 Curve 的稳定币池)中进行权益质押来回避这个问题。 但这一解决方案显然对那些希望持有自由浮动资产的流动性提供者没有帮助。

其次,正如 Haseeb Qureshi 在 一篇优秀的文章 中所指出的:拥有高度相关的自由浮动资产的 AMMs 往往更不容易遭受无常损失。 然而,如果代币价格没有完美地同步移动,这些 AMMs 的流动性提供者仍然会遭受无常损失。 此外,拥有高度相关的自由浮动资产的 AMMs 只占 AMMs 的一小部分;流动性提供者可能仍然希望将代币质押在不相关或负相关的资产池中进行。

再者,一些快速增长的代币协议已经通过提供人为抬高的权益质押奖励来吸引流动性。 这些「流动性挖矿」(liquidity mining)的激励措施抑制了,有时甚至完全抵消了,流动性提供者遭受的无常损失。 但是,正如 Andrew Kang 在一条富有洞见的推文中所指出的:流动性挖矿充其量只是避免无常损失的一种临时解决方案——即使对于快速增长的单个代币而言,其维护成本也很高,更不必说整个 AMM 协议了。

如果 AMMs 能够消除或至少显著减轻无常损失,其对流动性提供者的价值主张将发生巨大变化。

Bancor V2: 一个范式转移?

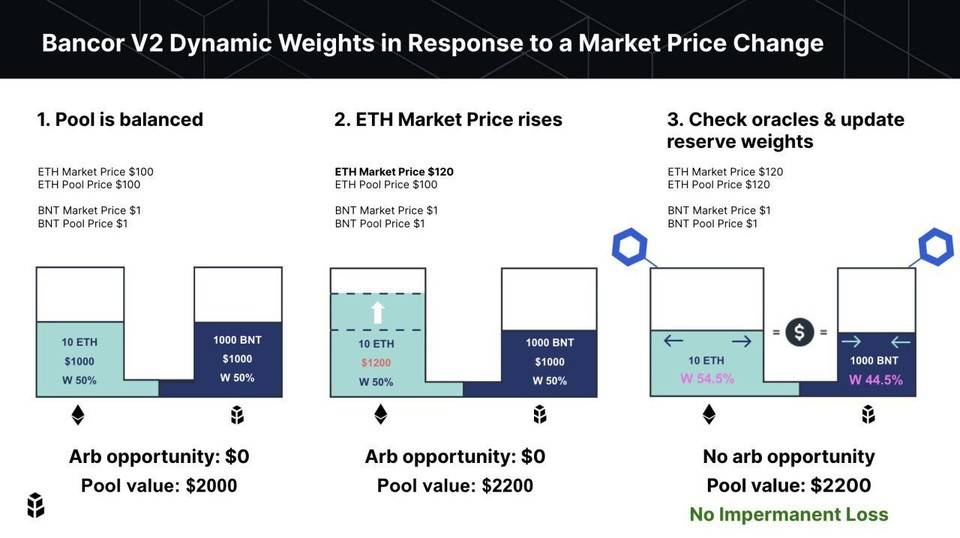

Bancor 计划于 7 月底前推出 V2 AMMs。 更新后的协议的一大核心目标是减少流动性提供者的无常损失。

与现有的 AMMs 不同——如上文所述,AMMs 对行情变化是「天真」的——Bancor 的 V2 AMMs 是「智能」的,这得益于与 Chainlink 预言机的关键整合。 当一个代币的价格变化时,预言机(oracle)会向 Bancor AMMs 发送一条更新。 AMMs 会进行相应调整,在套利者从差价中获利之前锁定新的价格。 这种价格调整是通过 AMM 常数函数中的代币比率的动态重新加权来实现的。

来源: Chain Link

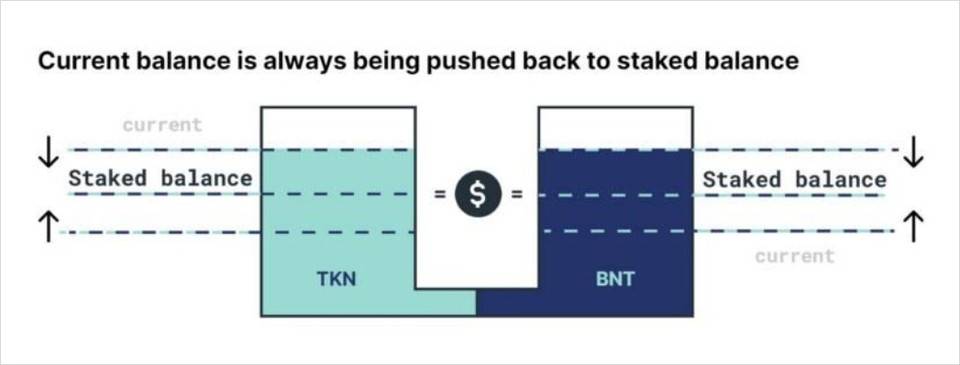

储备权重的调整幅度由两个额外的参数決定:(1)可供流动性提供者提取的代币的「当前余额」,和(2)流动性提供者最初提供给 AMM 的代币的「权益质押余额」。 AMM 使用旨在不断将 AMM 的「当前余额」返回到其「权益质押余额」的数学公式来调整储备权重。

TKN 流动性提供者因动态权重调整产生的套利激励而避免了无常损失,而 BNT 流动性提供者则受到该协议基本静态的收费结构的保护。 尽管 V2 AMMs 具有动态储备权重,但交易费在 TKN 和 BNT 流动性提供者之间始终是平分的。 因此,当 AMM 的动态权重调整偏离 50/50 比例时,由于池子的一方将以较低的资本额赚取整个池子交易费的一半,因此系统将促使其回到 50/50 平价。

与任何协议一样,Bancor V2 对流动性提供者有一些潜在风险。 第一种风险是,价格预言机(price oracle)可能失效。 当这种情况发生时,依赖预言机的 AMM 将暂时回到其 V1 状态,在没有动态调整权重的情况下运行,并使流动性提供者遭受无常损失。 另一个风险是,可能暂时出现流动性不足的状态(states of illiquidity)。 由于权重调整过程是动态的,因此会出现流动性提供者的当前余额低于权益质押余额的时刻,这意味着流动性提供者将无法提取其全部的初始权益。 该团队称,这些流动性不足的状态将非常短暂——但这是该协议推出后需要注意的一件事。

结论

Bancor V2 的目标用户是那些希望通过所持代币来赚取被动收入,但又担心遭受无常损失的投资者。 Bancor 的 AMMs 流动性激增——再加上滑点减少、交易量增加,以及最终为 BNT 持有者提供 SNX 式的权益质押奖励计划——可能会催生 Andrew Kang 所说的「流动性黑洞」。

当然,无法保证 Bancor V2 协议将按照计划运行。 但就目前的情况来看,无常损失是阻挡大量流动性流入 AMMs 以及更广泛的 DeFi 的大坝。 如果成功,Bancor V2 可能会撬开水闸。

来源链接: insights.deribit.com

Crypto Market Sees Steady Progress Amid Greed-Driven Sentiment

Crypto market fluctuates at $3.89T as Bitcoin ($BTC) dips, Ethereum ($ETH) and Ripple ($XRP) climb a...

SUI Breaks Out After Analysts Predict It Could SUI Breaks Out After Analysts Predict It Could Become The Next Ethereum Killer, What Does Its Future Hold?

SUI breaks out above $3.50 with Ethereum-killer buzz, but Remittix gains traction as a real-utility ...