数字货币革了谁的命 纸币真的要面临消失的命运吗?

从什么时候开始,购物的完成,不是伴随着“现金还是刷卡?”这个问题,而是“微信还是支付宝?”。

纸币仿佛从人们的生活中消失了。

而今天传出的,工、农、中、建四大行同时内测“数字人民币”的消息,算是给纸币未来长久的缺席带来了实锤。

早在今年4月中旬,就传出过央行数字货币在4个城市的农行内测的消息,引发了广泛的讨论,市场情绪上扬震动。但由于央行数字货币的研发一直是高度保密的项目,被传成为内测对象的机关单位都三缄其口。没有透露任何有效的信息。

此次再传内测,而且参与内测的银行增加、城市增多,可以看出央行数字货币的研发,要么进入了尾声,要么按下了快进。

总之,数字货币要来了。

央行数字货币跟比特的区别在哪?

说起数字货币,相信大家的第一反应就是比特币。而比特币在大多数人的概念里,还只是一种投资标的,没有起到什么货币的作用。那么问题来了,银行搞这个,是为了让我们理财吗?

答案是否定的。因为我们今天讨论的,世界各国银行都在积极研发的,是央行数字货币。

那么问题又来了,这玩意跟比特币有什么区别?

首先,央行数字货币跟比特币最大的区别的就是,有名分。我国的央行数字货币由中国人民银行发行背书,在法定地位和功能上来说和纸钞没有任何区别,去哪都能花、买什么都能花。

另一方面,比特币被当做“数字黄金”热炒,也是由于它跟黄金一样,具有稀缺性。炒作的概念里,包括它可以像黄金一样,用来在货币不行了的时候避险。

但是央行数字货币,就是货币本币。只是流通中的现金(M0)的替代品,因此发行的数量完全可以“随心所欲”,也不具备任何投资功能。

不过不用担心,这个所谓的“随意发行”,并不会带来通胀,因为数字货币的发行一定伴随着等价现钞的销毁。

在技术层面上,比特币的核心是去中心化,但是央行数字货币则是完全的中心化。在这个层面上,央行数字货币跟比特币算是背道而驰。

比特币的“去中心”概念由来已久,而货币的中心,不就是央行么。但是比特币面世10年,各国央行都没慌,怎么最近纷纷加速了研发?

这恐怕是因为,“去中心”不可怕,中心不是自己比较可怕。

去年,facebook联合一众 美国 虚拟货币巨头推出了“脸书币”——Libra。与比特币一样,它的流通简单而且无国界。同时,Facebook用户超过世界人口的三分之一,用户多、牌子亮,很容易获得用户的信任。

最重要的是,Facebook在Libra的白皮书中明确指出,比特币之所以“无名无分”,是因为它跟政府“对着干”:交易的匿名,导致它可以绕过监管。而Libra称将与监管部门合作,反洗钱、反避税、反一切违法乱纪的交易。

这听起来太像央行的工作了。

更有甚者,Libra联盟中的28家成员公司基本都是美国的,所谓的与监管部门合作,也就是跟美国政府合作的意思。因此,Libra被认为是美国争夺全球货币主导权的延伸。

数字货币不依赖纸币,原本就被当成了“去美元化”的有力武器。现在美国连这个都想要领跑,各国当然要纷纷冲进赛道。

根据国际清算银行的调查,截至今年1月,全球66家中央银行中,有80%家正在研究数字货币,10%即将发行。

除了“去美国化”,数字货币成为大势所趋当然还有一个原因:便宜。

随着科技的发展,造假技术之先进,对现钞防伪能力的要求越来越高。因此,纸币的铸造成本也在逐渐的升高。而且纸币的寿命有限,流通一段时间后,旧的旧,破的破,还得印新的。

数字货币完全没有这两方面的问题。

央行数字货币跟第三方支付的区别在哪?

对于早已习惯微信/支付宝支付的我国 老百姓 ( 603883 , 股吧 )来说,纸钞其实早已经“不翼而飞”了。

那么央行要搞的数字货币,又有什么不一样呢?

首先,央行电子钱包不需要 互联网 ,手机只要有电,没网也能支付。避免了店家信号不好,二维码怎么刷都不出来的尴尬局面。

其次,央行电子货币是法定货币,严格来说是不许拒收的。微信支付和支付宝的普及,主要还是由于方便。但是有人不接受,非让你付现金,也不犯法。

央行电子货币虽然依托于手机,对于部分老年人,或者对新科技不敏感的人,甚至没有手机的人群来说,也是不能用的,但至少合法的商家是没有理由拒绝你使用央行电子货币的。

但是,对第三方支付来说,最需要警惕的一个大区别,就是央行电子货币可控的匿名。

第三方支付工具虽然也只是需要手机就可以完成,但是拥有一个传统银行账户是必须的。支付宝和微信的钱包功能,都需要一张实际存在的银行卡。

这就导致了无论大小,你的每一笔交易都会是实名的。在这个大数据收集泛滥的时代,你用微信支付/支付宝买了根葱,都有可能在其他app里看到卖葱的广告。

使用央行的电子货币,那支付信息只有央行可以收集。如果你想买一些隐私但是不违法的东西,完全不会在央行以外的地方留下痕迹。

当然了,既然叫可控的匿名,意思是对遵纪守法的好公民匿名,如果进行金融犯罪,那追查起来易如反掌。

这样听起来,央行数字货币好像严重威胁了支付宝和微信支付的江湖地位。

其实不然,支付宝目前的用户超过10亿,而且有人已经用了10年,这样的用户粘性轻易是不会倒下的。支付宝跟很多用户的生活已经深度绑定了。

美团就吃过这样的亏,美团取消了支付宝支付的选项之后,直接把饿了么送上了当月APP下载量的榜首。

更何况,央行数字货币不是以分一杯羹的心态进入的这个赛道,只是出于发展的必需。

所以解决基本需求就可以了。虽然央行数字货币研究所先后与滴滴、B站、美团等平台合作,并计划在美团进行数字货币使用的测试。但它的出发点只是提供多一个选择,并不会为了挤掉其他的选择搞出什么花样。

支付宝和微信,支付早已不是它们唯一的功能。

支付宝和阿里系各平台打通,渗透到了生活服务的领域。而且还有蚂蚁花呗这种数字货币并不具备的支付功能。

而微信支付的一大乐趣难道不是抢红包吗?

目前支付宝和微信,大到饭店、酒店,小到菜市场、个体户,基本都已经安排上了。让这些商家全部接入收取央行电子货币的设备,也不是件容易的事。这也是为什么央行电子货币的内测,选择了生活缴费,这种收取的一方是事业单位的使用范围。

因此,央行电子货币在国家层面上的影响,比在老百姓日常生活层面上的影响要大很多。

对我们而言,唯一的影响,大概就是能用来数的“钱”越来越少而已吧。

BlackRock’s Massive Bitcoin Bet Signals Accelerated Institutional Shift

BlackRock boosts Bitcoin holdings to over 643K BTC as IBIT surges as institutions drive demand with ...

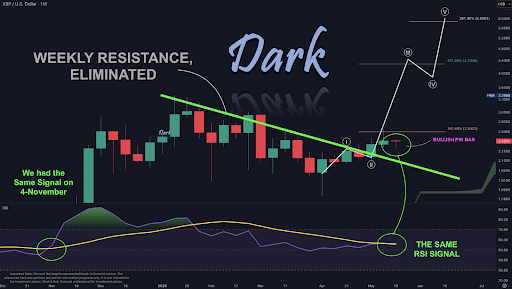

XRP Price Flashes Signal That Triggered 600% Rally In November 2024

After mirroring Bitcoin’s strong breakout over the past week, XRP recently surged to an intraday hig...

Bitcoin Could Hit $125K by Midyear, Experts Predict Massive Gains Ahead

The post Bitcoin Could Hit $125K by Midyear, Experts Predict Massive Gains Ahead appeared first on C...