学习 | 稳定币的业务有哪些(二)

交易费用的权利:

Havven是使用此模型的唯一实时示例,并在链上交易中收取0.15%的费用,并支付给HAV持有人。给定$ 10B的稳定币市值和44的速度,当年链上交易的价值将达到$ 440B,HAV持有者将获得6.6亿美元的收入。作为基准,在约$ 3B的峰值市值下,Tether 每天的链上交易量约为3亿美元-相当于每年约110B。显然,交易费用可以带来很高的利润,但是该策略给用户带来了可避免的成本,这可能会损害广泛采用的成本。

抵押权益:

抵押品索赔:

例如,假设有10股股票和10枚稳定币被收购,以换取1枚GoldCoin。抵押物基数将由20个GoldCoin组成,抵押物比率为1:1。现在假设GoldCoin的价值翻倍。现在抵押物比率为2:1,每个稳定币持有人只能以法定金数赎回0.5个金币。系统现在可以向股东支付一半的抵押品10 GoldCoin,以返回1:1的比例(每个股东获得1股GoldCoin的股息)。这实际上是对抵押资产的杠杆投资,其中杠杆量由稳定币与股票的比率决定。因此,要在此从股票中获利,需要标的抵押资产升值,并发行大量的稳定币。

治理权:

一种潜在的心理模型,用于估计给定治理令牌的价值:如果您切换到次优网络,您的业务价值将减少多少?这应该是企业为通过治理过程保护其利益而愿意付出的代价的上限。下限可能是普通利益相关者可以贡献并仍然获得他们需要的服务的最小数量。

为了避免将它们定位为直接竞争产品,我想在法定支持和加密货币原生/去中心化稳定币的市场机会之间进行区分。菲亚特支持的稳定币充当旧版金融系统的入口和银行API,以与加密金融进行交互,而去中心化的稳定币将为诸如DEX,去中心化金融产品和dApp之类的加密本地应用程序提供服务。冒着陈述明显,不可信的智能合约执行的风险,根本不能依靠可以冻结的令牌。不受主要外部依赖关系的影响(暂时忽略当前的Oracle),加密支持的稳定币可以更轻松,更可靠地集成到用于可编程货币和智能合约的新兴基础架构中。

极有可能,我们几乎没有涉及过加密支持的稳定币及其相关波动性硬币的潜在价值捕获机制。其中,收费或利息支付的有形权利最容易估价,而杠杆和治理权独特工具的价值更难量化。虽然波动率硬币引入了围绕估值和采用的概念性挑战,但它还具有法定支持模型所缺少的独特目的:利益相关者之间的激励一致。加密货币支持的稳定币系统从比特币借来的想法是,可以通过共享社区的利益来激励社区向一个网络传福音。最终,这可能会增强加密支持的稳定币的网络影响,而超出法定支持模型中的可能。

算法化

铸币股份:

基础通过引入第三类代币,债券而不同于铸币价格股票模型,该代币被出售以燃烧稳定币并支付固定收益。根据债券队列,Basis中的债券会先于股票偿还,并赋予5年的到期日期,以在将来需要时提高需求。这意味着当系统需要烧掉稳定币时,债券持有人将成为第一笔资金,而股东最终将是最后一道防线。这些股票的供应量有限,这表明如果没有其他买家出现,股东将有动力通过购买债券来质押资本,以支持该系统,因为在债券持有人被偿还后,他们会抓住所有上涨空间。

碎片还通过将稳定币与波动率硬币结合而偏离了铸币税份额模型,即直接向现有稳定币持有人发行新的稳定币。结果是,随着系统添加新的稳定币并将其删除,用户的钱包余额都会发生变化。Fragments系统中的稳定币既是价值存储又是记账单位,因为它们随着系统的发展而增加购买力,但以法定货币计价。有了Fragments,用户和投资者都拥有相同的令牌,从长远来看,这可以更紧密地调整他们的利益。

浮动利率存款:

在我们正在考虑的两种算法策略中,所有供应增加都全额支付给波动率硬币的持有者(无论是分成债券/股票还是与稳定币结合使用)。这与我们研究过的其他模型形成了鲜明的对比,它们捕获了2.2%或更少的市值增长,尽管值得注意的是,如果铸币市值模型赢得了主要的全球份额,那么最终市值的增长将收敛到某种程度像GDP增长一样低。然而,在高增长时期,算法稳定币系统显然具有最大的价值获取潜力。

由于难以在没有赎回的情况下保持系统强大的固定汇率,因此这些算法模型中的一些不会产生真正的稳定币,而是会创建旨在降低其价格波动性的资产。Fragments和Feron都没有明确地实时改变供应,而是选择随着时间的推移缓慢地改变供应-趋于稳定。可以说,这将它们放在一个单独的类别中(“低波动性硬币”),但是我将它们包括在算法类别中,因为它们的价值获取机制在规模上与铸币份额模型相似。但是,这对目标市场具有非常有意义的影响,因为这些目标更多地属于价值存储区而不是交换媒介。因此,在短期到中期,这些币种无法与其他稳定币直接竞争。

与Basis相比,像Basis这样的与美元挂钩的算法系统具有的最大优势是它们的资本效率和增加的利润潜力。资本效率应该使系统更容易响应需求的突然增长,同时可以与许多利益相关者共享利润,这些利益相关者应被激励去支持和推动生态系统的发展。但是,这些好处是以增长或信仰为代价的。收益是否超过成本还不是很明显,盈利能力是以牺牲黑天鹅事件期间倒塌的可能性为代价的。这种权衡可能会在更广泛的去中心化稳定币机会中对算法稳定币产生不利影响,因为当涉及到“稳定”加密货币时,市场应倾向于规避风险。

结论

稳定币的每种类别在获取价值的方式上都不同。在法定支持方面,可持续价值获取不超过稳定币市值的上限。在加密货币支持方面,某些价值捕获机制类似于法定支持系统的价值捕获机制,但是设计空间打开了,并允许诸如治理令牌之类的新概念,其中潜在的上升空间是未知的。在算法类别内,由于消除了赎回权,价值获取机制具有最高的近期上涨空间。这有助于解释为什么尽管仅占所有稳定币系统的23%,但算法项目迄今已筹集了分配给稳定币的3.5亿美元资金中的50%。

稳定币业务模型中最有趣的发展是在加密货币本机/分散式稳定币中引入了波动率硬币。波动硬币可以更广泛地共享货币创造的价值剩余。铸币税有史以来第一次可以分配给与所有货币使用者一样广泛的群体。这可能对货币的未来产生深远的影响,我们非常处于未知领域。

在竞争方面,我希望由法币支持的模型在短期内将占主导地位-它们是我们已经满意的法币的概念表亲。随着时间的流逝,随着开放金融系统的发展,DEX赢得市场份额和dApp获得采用,我怀疑以加密货币为基础的稳定币将凭借审查制度和抵抗力和价值共享的优势逐渐超越法币支持的稳定币,而Maker's Dai目前处于领先地位办法。但是为了到达那里,由法令支持的稳定币将是至关重要的入口。

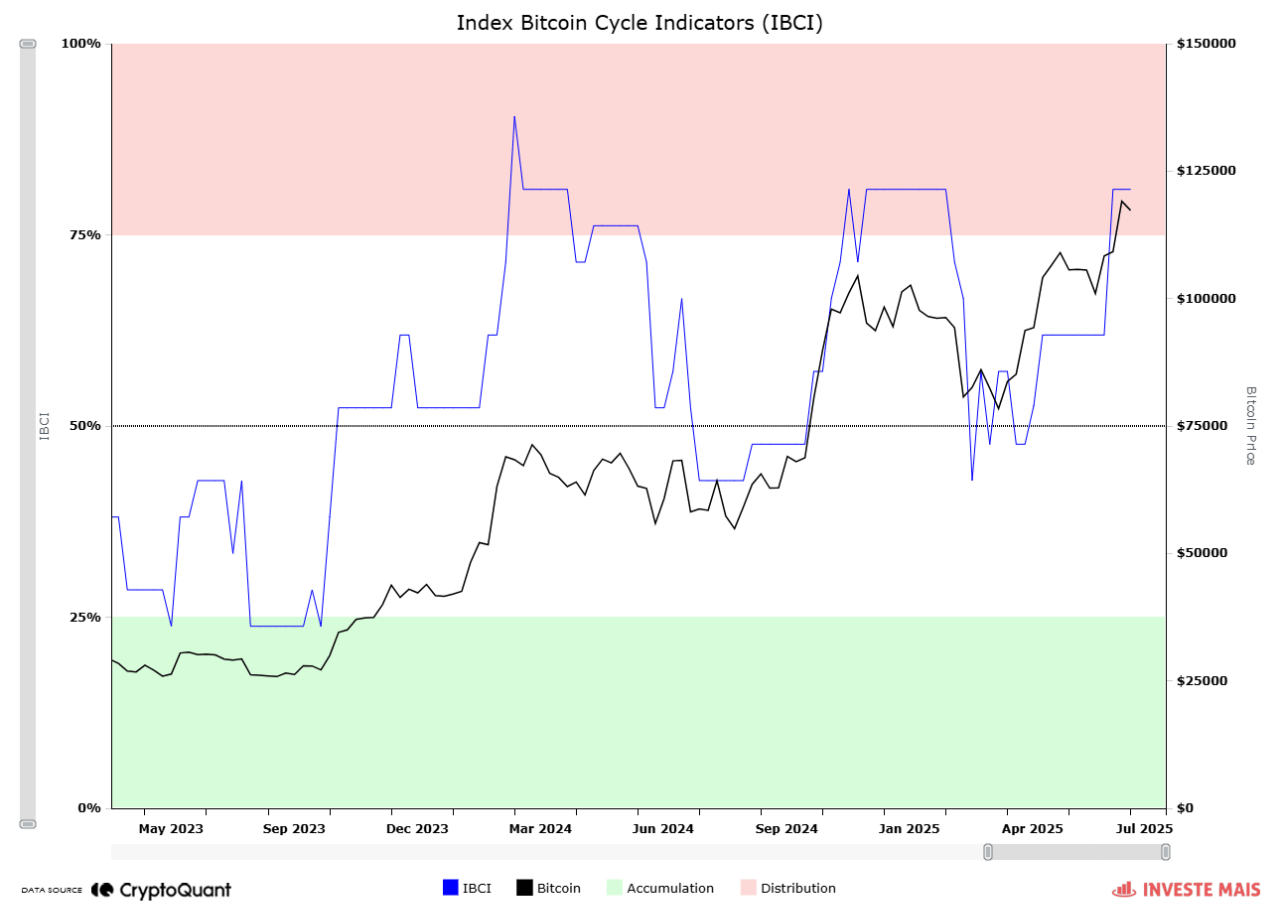

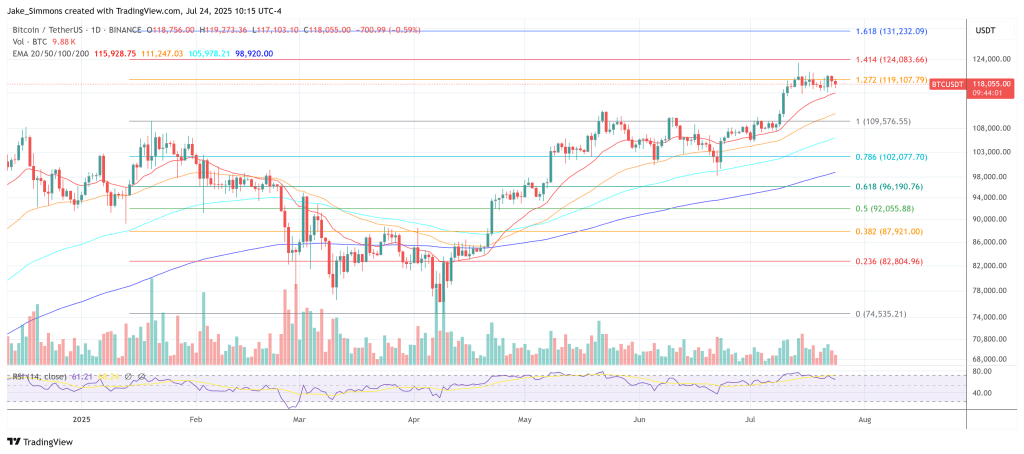

Market Top or Just a Pause? Analysts Weigh in on Bitcoin’s Quiet Zone

Bitcoin continues to consolidate just below the $120,000 mark, exhibiting restrained momentum despit...

BOB Debuts as First Hybrid ZK Rollup, Blends Validity and Optimism on Ethereum

With this collaboration, BOB has become the earliest Hybrid ZK Rollup to redefine efficiency, securi...

Higher Bitcoin Price Now Critical For US Fiscal Stability, Expert Warns

Jack Mallers, founder of Strike, argued in a video shared on X that a structurally higher Bitcoin pr...