年报 | 2019年的验证:ICO、IEO、STO三大加密货币发行模式皆告败

文:互链脉搏·金走车

来源:互链脉搏

编者注:本文作了不改变作者原意的删减。

2019年,ICO、IEO、STO三大加密货币发行模式或还存心跳,但已经没了生气。

2019年初,币安开启的IEO带动币价,甚至引爆了小牛市, 5月份Bitfinex交易所10亿美元的项目,将IEO融资推向高点。市场认为,IEO会成为加密货币的主要公开发行方式,但至年末,10月、11月IEO连续两月发行额为零,12月时仅有1起通过IEO进行融资的项目。

ICO和STO两大模式更惨。互链脉搏统计,2019年ICO、IEO、STO的总融资额为33.25亿美元,而2018年仅ICO的融资额就已达119.27亿美元,相差3倍有余。

从趋势来看,三大模式下半年几乎逐月递减。2019年12月的ICO的融资额,较2018年最低值的12月同比下降98.75%;而2019年12月的IEO融资额较同年1月份时也下降了58.33%;另一边,STO融资额已是连续四个月归零,2019年下半年仅有1起STO融资项目。

2019年结束,ICO、IEO、STO三种模式已然可以宣告失败。

式微: 2019年加密货币融资总额为33.25亿美元 Bitfinex便占三成

互链脉搏根据CoinSchedule网站数据统计,2019年加密货币(ICO、IEO、STO)融资总额为33.25亿美元。其中ICO融资额占比45.8%,共15.23亿美元。与2018年ICO融资额119.27亿美元相比,环比下降了87.23%。而因2018年时,IEO、STO等模式尚未兴起,ICO融资额亦可算作总融资额。如此比较,2019年加密货币总融资额也是较2018年下降了72.12%。

(制图:互链脉搏研究院 数据来源:icorating)

(制图:互链脉搏研究院 数据来源:CoinSchedule)

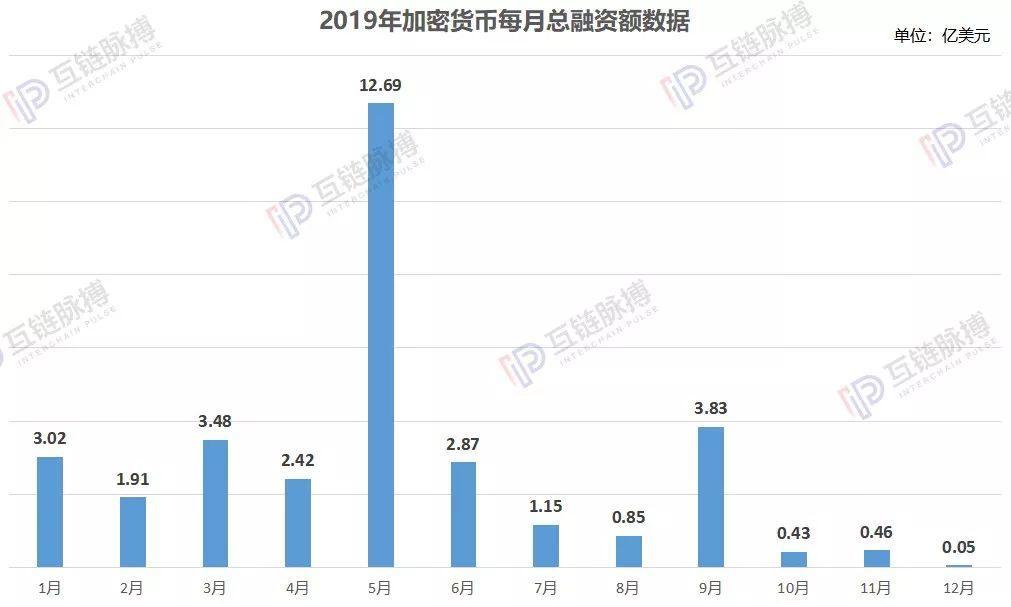

此外,由数据图表可见,2018年有半年时间的月度融资额高于12亿美元,而2019年高于12亿美元的仅有5月份,其主要数据来源是加密货币交易所Bitfinex发布了10亿美元的IEO项目LEO。

Bitfinex在5月8日公布LEO的官方白皮书。并在白皮书中表示,其推出此次IEO的背景,就是在被美政府冻结了8.5亿美元的期间,Bitfinex急需一笔周转资金。据白皮书显示,LEO的发行总量为10亿枚。该项目10美元的融资金额占到2019年全年融资金额的三成。也是在该项目巨量融资的支持下,IEO融资额冲向高点,迎来最后的疯狂。

但5月份过后,IEO融资额自不久后的8月份开始便一路下跌。10月份、11月份时,连续两个月融资额为0;最近的12月份也仅有1起IEO融资项目。虽其年度融资额为16.92亿美元,占总融资额的50.9%,高于ICO融资。但就其下半年的表现来看,IEO似乎会先于ICO而消亡。

ICO虽也同在下半年走低,但9月份时,ICO融资额却达到了今年的高点,较8月环比增长了3174.89%。这主要归功于Kinesis项目,共融了1.93亿美元,占到9月份ICO融资额比重的51.25%。而据悉,Kinesis是一种基于1:1分配实物黄金和白银的收益型数字货币。

(制图:互链脉搏研究院 数据来源:CoinSchedule)

另一边,三种加密货币发行模式中更先衰亡的事实上是STO,其全年融资额仅为1.1亿美元,占总融资额的3.3%。这一颓势在下半年尤为明显,2019年下半年,通过STO融资的项目仅有1起,是8月份的TapJets项目,融资金额为150万美元。据悉,该项目是由私人飞机即时预定平台TapJets发起,在今年3月15日宣布推出证券通证(STO),而据Coin Schedule显示TapJets最终于8月13日结束STO融资。

除此之外,2019年下半年STO融资数据已有5个月为0,已然被市场舍弃。

来路: ICO、IEO、STO模式缘何失败

由上述数据来看,三种加密货币发行模式皆以落败。而回顾其发展,方可知缘由。在2018年年末时,互链脉搏就曾指出当年是ICO由盛转衰的分水岭。彼时,ICO模式存在一定局限,如项目方不诚实、不透明,尤其是投资者对项目的实际情况难以把握;ICO模式自我约束不足,承担的约束成本极低;与IPO相比,ICO信用极低。因此,若不转型,ICO模式将无法持续。

也就是在这一时期,ICO模式致使投机潮爆发,日渐失势,新的加密货币发行模式随之出现。

2018年9月时,STO被重新提起,并引起市场轰动,被誉为ICO后的下一个风口。STO是在确定的监管框架下,按照法律法规、行政规章的要求,进行合法合规的通证公开发行。但若观察其融资额数据,可见其发展前期未能超过ICO,发展后期未能超过IEO。

归结原因,一方面是因为,STO的合规成本偏高,落地困难。即便在STO合法化的美国,投资者也必须先经过SEC认可才能参与。对于其它尚未开放的国家,其门槛则更高。另一方面是其募资受众面太窄,同时代币无法在主流的数字货币交易所上架,流动性不足。

而随着STO的热度散去,IEO旋即成为2019年的热点。2019年年初,币安Launchpad首期项目BTT的暴涨,交易所打响IEO之战。3月份时,IEO日渐成为加密货币项目融资首选,其融资额直线上升,涨了15倍有余。而据链塔⾏研团队统计,4⽉份时涌现了88个IEO项⽬,涉及40多家交易所;其后5月份,交易所Bitfinex10亿美元的LEO项目更是将IEO融资推向了高峰。

IEO与ICO不同,通过IEO模式进行融资需要通过交易所的一系列审查后才能进行融资,一定程度上为用户规避了风险。但同时也埋下了隐患,若交易所审核与尽调不严,劣质项目将会涌入市场,使投资者受损。甚至,部分劣质交易所会连同项目方运用IEO模式敛财。也正是基于此,IEO在2019年下半年逐渐走向衰亡。

总的来看,从ICO模式到IEO模式,未能走下去的原因有两个方面。一方面是因其自身没有可持续的价值产生。以传统的股票投资作类比,股票进行的是“时间交易”,用当前的财产来交换投资主体未来可能产生的价值。而ICO、IEO融资模式同样具有“时间交易”的性质,但其融资项目主体却少有带来可持续的价值。无源之水自然不能源远流长。

另一方面是,ICO、IEO融资模式罔顾监管。以“九四监管”为代表的法案、文件曾多次提出对加密货币融资进行规范监管。就在交易所IEO之战正式打响的2019年3月,北京市互金协会还发布了关于IFO、IEO等名目发行代币,进行虚拟货币炒作的风险提示。而在罔顾监管的同时,ICO、IEO模式自身的约束力又不足,使得资金盘、诈骗犯罪行为滋生。

而STO虽完善了监管约束问题,但又面临着门槛过高、流动性不足的问题。因而三大加密货币发行模式于2019年纷纷衰亡。

前程: 以史为鉴 2020探索加密货币发行新模式

因此,探寻能满足监管合规、高效便捷、信任度高等多方平衡的加密货币发行模式,成为2020年的焦点。互链脉搏关注到,近两年,新加坡、香港、立陶宛等地开始逐步推进STO监管,发布STO发行指南、监管规则、准则等。这侧面反映出,各国在促动合规的加密货币发行模式的发展。

可加密货币颗粒度较小,关联的是更为细微的场景。而通过STO模式进行加密货币发行,终归是成本过高,且难以实现符合应用的高效流通。若政府官方可推出适用于数字资产发行的新模式,或将是未来的一个方向。

此外,互链脉搏关注到,针对ICO、IEO融资模式下项目的可持续发展问题,2019年时,有PIP、DAICO、IMO等融资方式被提出。

2019年8月时,某去中心化交易所区块链架构师提出了一种新型的融资模式 Public Interest Project (PIP)。在这种模式下,投资者可将资金发送到一个智能合约中,自此投入资产开始自动生成利息,从而为该代币项目创建了持续的利息资金流。一旦决定撤回投资,投资者还可以获得等值于质押利息的项目原生代币,这样投资人只会损失这个时间段的机会成本。

此外,IMO是随着项目进展进行私募,随项目开展持续期通常在3个月、6个月、一年或更久。这种方法也为项目方如果在初始资金募集中出问题而提供修正,同时随着项目进展也为交易所和投资者提供机会去决定是否继续投资或退出。

但这些模式是否行得通,仍需实践检验。区块链作为新兴产业,其发行模式也处在不断探索的过程中。相信以ICO、IEO、STO为鉴,随着行业的发展,未来的加密货币发行方式将更加符合监管和市场多方的需求。

本文为【互链脉搏】原创,转载请注明出处!

XRP Price Forecast 2025: Can It Rebound After Recent Dip and SEC Delays?

The post XRP Price Forecast 2025: Can It Rebound After Recent Dip and SEC Delays? appeared first on ...

Why Ripple and XRP Could Be the Backbone of The G20’s Financial Plan?

The post Why Ripple and XRP Could Be the Backbone of The G20’s Financial Plan? appeared first on Coi...

Bitcoin or Gold? Schiff Says Central Banks Have Made Their Choice

The post Bitcoin or Gold? Schiff Says Central Banks Have Made Their Choice appeared first on Coinped...