Messari研报:一文详解加密资产发行方式

Messari长期关注加密资产供应曲线的变化趋势。

在过去的 6 个月里,我们花了很多时间为排名靠前的加密资产建立了完整的流动-供给曲线。这项工作证实了我们最初的直觉:需要更精确的方法、更科学化的分析手段对资产供应类型进行定义和分类,才能深入开展加密资产研究。

我们可以对供应的各个方面进行分类和衡量:

- 启动方式(Launch Style) 定义了第一批代币如何发行;

- 初始供应(Initial Supply) 定义了最初发行多少枚代币,以及如何在利益相关者之间分配代币。利益相关层面包括:投资者、创始人和项目运营预算、社区空投、预挖矿奖励等;

- 发行类型(Emission type) 定义了发行给定加密资产的货币政策;

- 供应上限(Supply cap) 定义加密资产供应是否存在上限。

启动方式和初始供应

挖矿分配

公平发行:没有预挖矿,挖矿从区块链上线才开始。例如 BTC、Monero 和 Dogecoin。

瞬时挖矿或偷偷预挖:创始人利用不对称优势在发行时开采了大量的代币,或者没有宣布代币的初始阶段,从而秘密地开采。例如 Bytecoin 和 Steem。

内置中央金库:创始团队/基金会收到持续的挖矿奖励来资助项目开发——以区块奖励的一定比例或超级区块的形式。但并不包括如 Decred 或 Bitshares 之类的去中心化财政资金。代表项目如 Zcash 和 Zcoin。

预挖矿分配

众销:部分初始供应是通过收取另一种加密资产(通常是ETH或BTC)向投资者公开发售。例如 Tezos、Basic Attention Token 和 Augur。

私人出售:部分初始供应私下出售给投资者(通常是投资基金或天使投资者)。例如Cosmos、Neo 和 Vechain。

空投:最初的部分供应以免费或以小任务的形式分发给社区。这些代币通常会从 BTC 等大型区块链空投到代币持有者手中,从而实现公平、分散和透明的分配。例如 Decred、Nano 和 Ardor。

集中分配:一些代币可能被空投,出售给私人投资者或分配给合作伙伴,但整个初始供应是集中管理的。例如 XRP 和 Ontology。

通过分叉分配

账本分叉:原始加密资产的所有者将按比例获得硬分叉中创建的新加密资产。例如 BCH 和ETC。有时,分叉包含一个额外的预挖矿或隐藏挖矿,用于支付分叉的成本和未来的开发费用,并奖励团队。例如 Bitcoin Gold 和 Bitcoin Diamond。

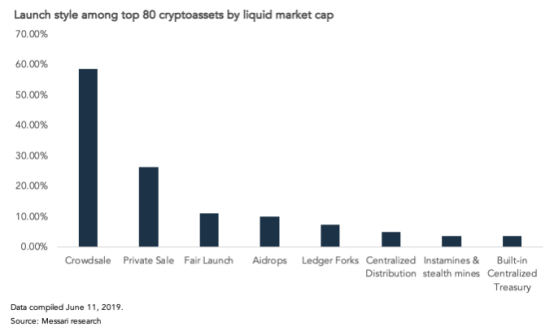

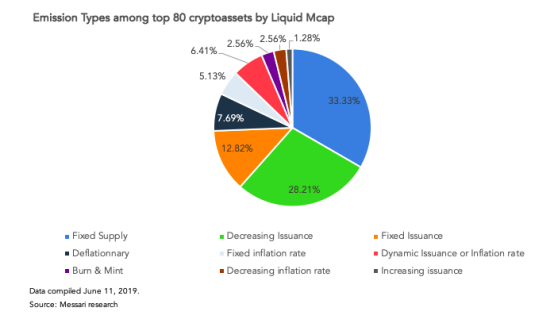

以下是按流动市值划分的前 80 种资产的发行风格分布:

当然,其中一些资产可能会混合不同的发行类型,如私人出售和向公众销售,公众销售和空投,账本分叉和内置金库等。

然而,值得注意的是,在排名前 80 位的加密资产中,只有 1 / 10 是“公平推出的”。其中一半以上通过众销模式向投资者出售代币。

Zcash 内置的中央金库模式并未广泛应用于前 80 名的资产中,但是类似于 Veil 的其他项目也采用了相似的模式,即获得超级区块奖励而不是区块奖励的百分比。

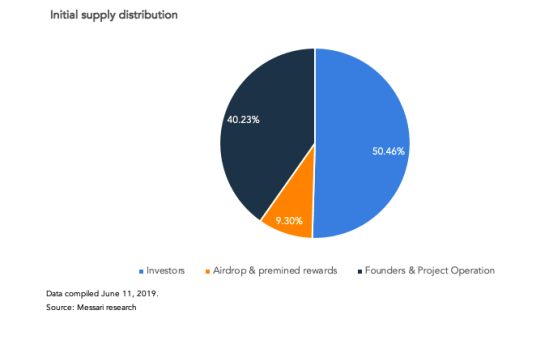

初始供应

除了纯粹的公平发行资产和没有预挖或内置金库模型的账本分叉外,几乎所有项目都将部分初始供应或持续挖矿奖励分配给了创始团队和项目运营资金。

平均而言,这些项目甚至将高达 40% 的初始供应分配给创始人和项目运营资金。其他部分的分配则包括给投资者(私人销售和公众销售)、空投和预挖矿。预挖矿的奖励是挖矿或质押的奖励已被预先开采,并分配给项目运营资金,以支持开销。Waltonchain、GXChain 和 AElf 都有这种预挖矿的奖励。

发行类型和供应上限

加密资产的持续发行结构可以根据发行量(生成代币的绝对数量)或通货膨胀率(供应增长的百分比)来定义。

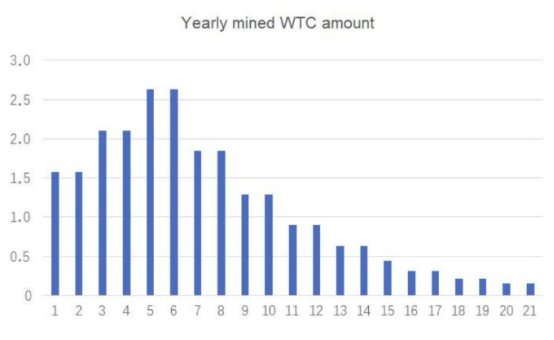

增加发行:每个时期(区块、日、年)产生的代币数量随时间增加。这是 Waltonchain 的情况,它是一个渐进的挖矿奖励计划。在第六年,Waltonchain 将从增加发行政策过渡到减少发行政策。

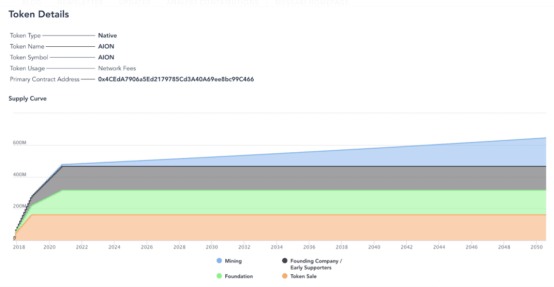

固定通货膨胀率:随着代币基数的增长,固定通货膨胀率也会导致每一时期代币产量的增加。固定通胀率的例子包括 EOS 和 Aion,两者都以每年 1% 的通胀率为特征。

Aion 供应量曲线

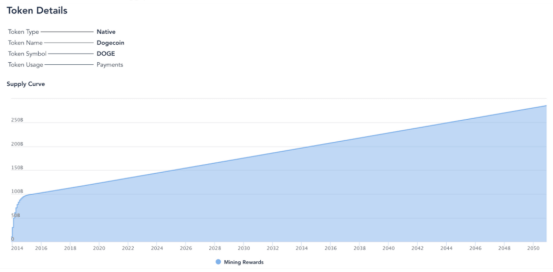

固定发行:每个时期(区块、日、年)产生的代币数量保持不变。这导致通货膨胀率的下降。固定发行策略的例子包括 Tron 和 Dogecoin。

Dogecoin 供应量曲线

降低通货膨胀率: 根据通货膨胀率的降低程度,这可能导致每个时期的发行量增加、固定或减少。例如,Steem 的通货膨胀率每年下降 0.5%,直到达到每年 0.95% 的永久通货膨胀率,以及 Decentraland 的连续代币模型,尽管其通货膨胀尚未被激活。

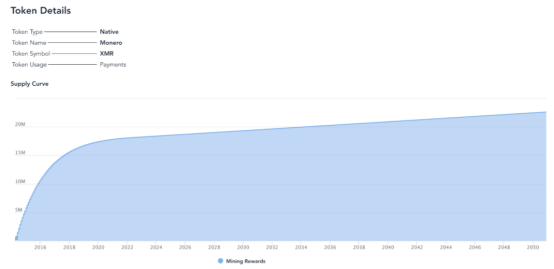

发行递减: 每一时期(区块、日、年)产生的代币数量随时间减少。这导致通货膨胀率呈指数下降。发行递减在 PoW 代币的发行中是很常见的,它可以通过产量减半,或者持续减少区块奖励来实现。发行递减的代币中 75% 以上为 PoW 代币,80% 的 PoW 代币使用发行递减政策。例如每隔 4 年减半的 BTC,以及 Monero,其特点是不断减少的区块奖励,直到 2022 年奖励达到 0.6 XMR,届时 Monero 将最终过渡到固定的永久发行(每个区块 0.6 XMR)。

Monero 供应量曲线

动态发行和通货膨胀率:每个时期(区块、日、年)或通货膨胀率产生的代币数量取决于特定的网络条件,如网络质押的百分比。例如,Cosmos的货币政策取决于网络的总体质押情况(如果网络总体质押少于目标值,通胀率增加;如果网络总体质押大于目标值,通胀率保持固定);以太坊 2.0 的发行速率根据网络总体质押情况按比例计算(质押的量越多,发行率越高,但发行率的增长少于质押量,因此质押回报率降低)和 Komodo(通过质押发行的通货膨胀率最高为5.1%,取决于钱包中UTXO > 10 KMD的比例)。

固定供应

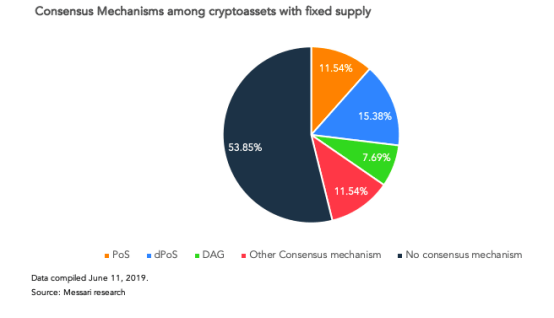

大多数以固定供应为特征的代币都是非原生代币,它们不需要用新生成的代币来激励挖矿者或验证者来为网络提供安全性。

然而,在某些情况下,即使是 PoS 和 dPoS 原生代币也有固定的供应。

实际上,还有其他方法可以激励验证:交易费用、预挖矿奖励和二级代币发行。Waves 的奖励以另一种资产计价,即 Miners Reward Token(MRT),参与者也获得交易费。Loom 网络通过分配储备资金池的预挖矿代币奖励 PlasmaChain 验证者。

通缩货币政策:

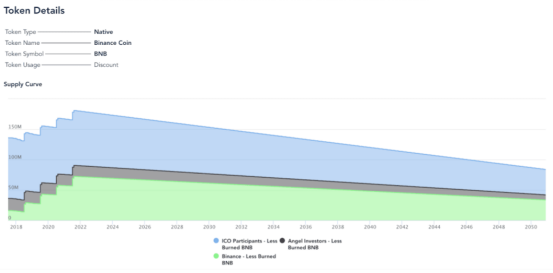

非程序性通缩货币政策:币安季度销毁等非程序性机制使代币剩余供应量随时间递减,每个季度币安将销毁利润 20% 的等值 BNB,直到剩余供应量达到 1 亿 BNB(初始供应量的一半)。这些代币稀释后的供应量真的很难预测。对于 BNB,我们的模型依赖于各种假设(成本和收入结构、之前的销毁分析及未来的发展情况等)。到 2050 年,我们估计代币销毁将达到 600,000 BNB,并且我们对每个供应端(币安,天使投资者和代币众筹参与者)都应用了类似的相对通缩。

BNB 供应量曲线

程序性通货紧缩货币政策:由于程序性机制(手续费销毁、slashing 处罚、转账价值的百分比销毁),供应会随着时间的推移而减少。BOMB 代币就是这样一个有趣的实验:

- 最初有 100 万个 Bomb;

- 每转移一个 Bomb,交易量的 1% 就会被摧毁;

- 永远不会有新铸造的 Bomb。

销毁和铸造

销毁和铸造平衡:访问网络的底层服务将销毁代币。独立于代币销毁过程,协议在每个时间段(区块、天、年)生成新代币,并将这些代币分配给服务提供者。分配给特定服务提供者的新生成代币的百分比等于为访问其服务而销毁的代币的百分比。如果 10% 销毁的代币用于访问一个特定的服务提供商,那么这个服务提供商将获得 10% 的新铸造代币。Factom是第一个引入销毁和铸造平衡模型的协议。

其他燃烧和铸造模型:存在不同的销毁和铸造模型。例如,Maker 供应量是通缩的(MKR代币在借款人支付稳定费时被烧毁)。到目前为止,根据 Maker Tools,截至 11 月 14 日,已有 4934 个 MKR 被销毁,年销毁率 =(未偿还的 DAI 供应*稳定费)/ MKR价格,超过 7800 MKR(总量的 0.78%)。

但是,在多抵押 Dai 的情况下,可以通过失败的拍卖合同来生成新的 MKR 弥补坏账。此外,一些资产很可能从通货膨胀政策过渡到通货紧缩政策。例如,ETH 2.0的质押奖励很可能低于产生的交易费用,EIP 1599 试图使用一种根据需求调整基本网络费用的机制来取代以太坊中“第一价格拍卖”的费用模型。基本费用将被销毁,矿工/质押者只能得到基本费用之外的小费。这将导致通货紧缩,供应生成速度低于销毁速度。

加密资产并不总是保持相同的发行类型。如上文所述,Monero 将在 2022 年的调整到固定发行的政策。Zcash 的发行是通过缓慢启动挖矿活动,在最初的 20,000 个区块(2周)内发行量增加,然后过渡到基于减半的发行递减过程(每4年减半)。以太坊将从固定发行政策过渡到动态发行,并根据网络的总权益按比例调整规模。最终,它甚至可能成为通缩资产。

货币政策的变化可能由链下治理决定,有时也由链上治理决定。例如,EOS 区块生产商投票决定将未流通的通胀率从 5% 降低到 1%。

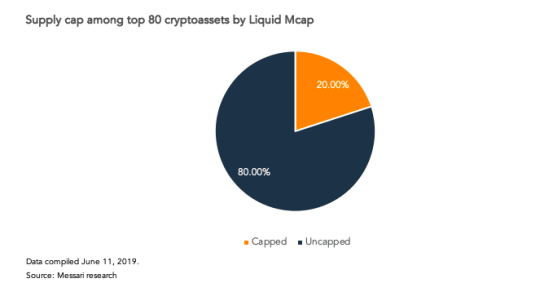

加密资产货币政策的另一个重要方面是供应是否有上限(最大硬性供应)或无上限(恒定发行)。在我们的示例中,80% 的加密资产有一个定义的最大供应。

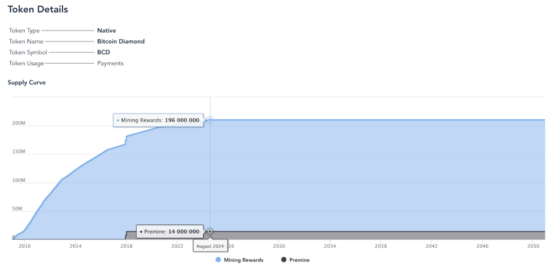

虽然 BTC 供应上限要到 2140 年才能达到,但其他通胀资产已经非常接近于其供应上限。例如,比特币钻石(Bitcoin Diamond)预挖矿的 1400 万 BCD 大大加快了向矿工只收交易费用的货币结构的转变,这应该在 2024 年 8 月左右实现。主要问题是,是否有足够的激励措施让矿工们继续维持区块链的安全。

Bitcoin Diamond 供应量曲线

当下的加密资产领域严重缺乏精确估值的方法论,遑论计算。通过以上指标看到的加密资产供应情况,将为投资者提供最基本、最重要的估值手段。

Florent Moulin 作者

Top AI & Big Data Projects to Consider in Q3 2025: LINK, ICP, NEAR, LPT & INJ

The post Top AI & Big Data Projects to Consider in Q3 2025: LINK, ICP, NEAR, LPT & INJ appeared firs...

Piggycell Partners with Azen Protocol to Power Decentralized AI on Web3 Charging Infrastructure

The partnership between Piggycell and Azen marks a significant step in integrating decentralized AI ...

Crypto Self Custody Is the Future, and People Say Best Wallet Leads the Way

What does crypto want to be when it grows up? Centralized exchanges like Coinbase have long marketed...