Genesis Capital第三季度报告,分析加密货币借贷的机会

原文来源:Genesis Capital

编译:共享财经Neo

来源:共享财经

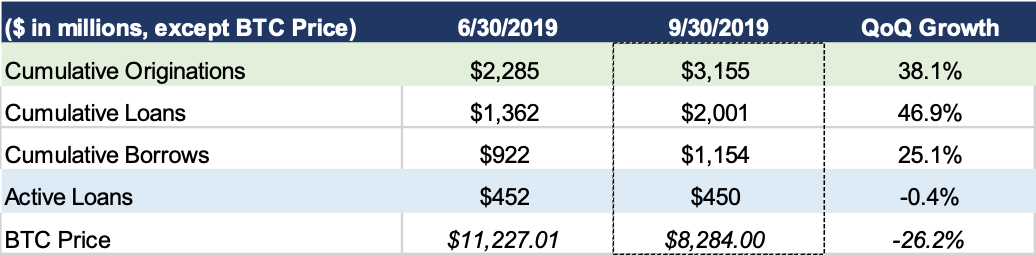

今日,全球最大的机构数字资产借贷平台Genesis Capital发布了其第三季度报告。报告显示,Genesis的数字资产借贷业务持续增长。在2019年第三季度,Genesis增加了8.7亿美元的新增贷款,打破了上一季度7.46亿美元的纪录,其中稳定币占放款量比重超过30%。截至2019年9月30日,活跃贷款余额为4.5亿美元,尽管在此期间比特币价格大幅下跌,但仍与上一季度大致持平,。

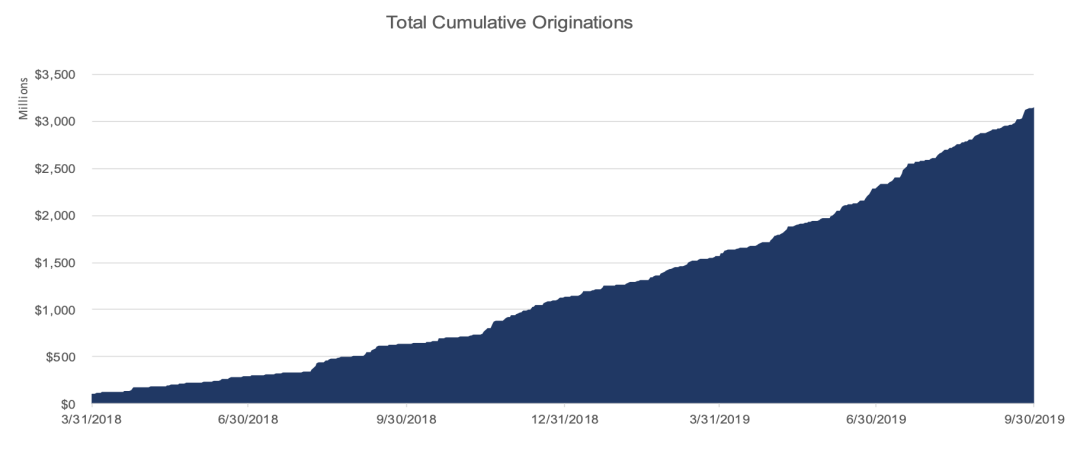

自Genesis于2018年3月启动贷款业务以来,QoQ(季营收成长/衰退率)新增贷款38.1%,连续第6个季度实现强劲增长,贷款总额达到31亿美元。Genesis的贷款组合主要通过增加现金(美元和稳定币)贷款来维持其价值,抵消了未偿还加密贷款名义价值的下降。

在这份报告中,我们将更深入地研究全球现金借贷市场的持续增长,以及这为大型金融机构带来的相对于信贷市场风险获得超常回报的机会。

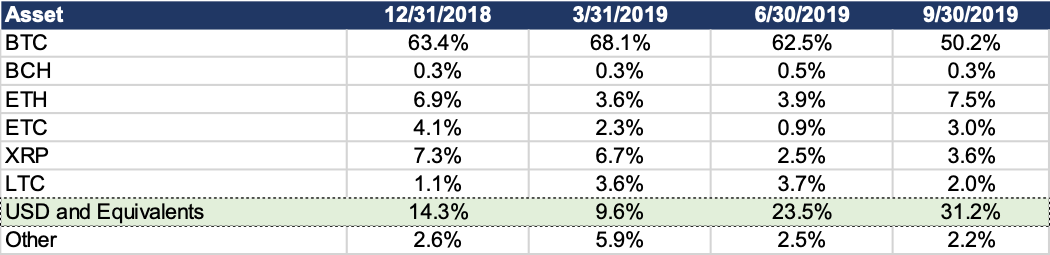

季度资产组合

由上图可以看到,连续两个季度,现金贷款占贷款余额的比例明显上升。截至第三季度末,现金贷款占我们活跃贷款组合的31.2%,高于第二季度末的23.5%和去年年底的14.0%。正如我们在第二季度报告中所提到的,国际上对美元的借贷需求一直很强劲。 由于传统的银行业摩擦,这种现金需求的很大一部分转化为像USDC和PAX这样的稳定企业。 这一趋势对我们的投资组合构成以及交易对手构成产生了重大影响。

第三季度新发行的美元债券主要从活跃的BTC贷款中拿走了部分份额,因为altcoin的需求略有增加。

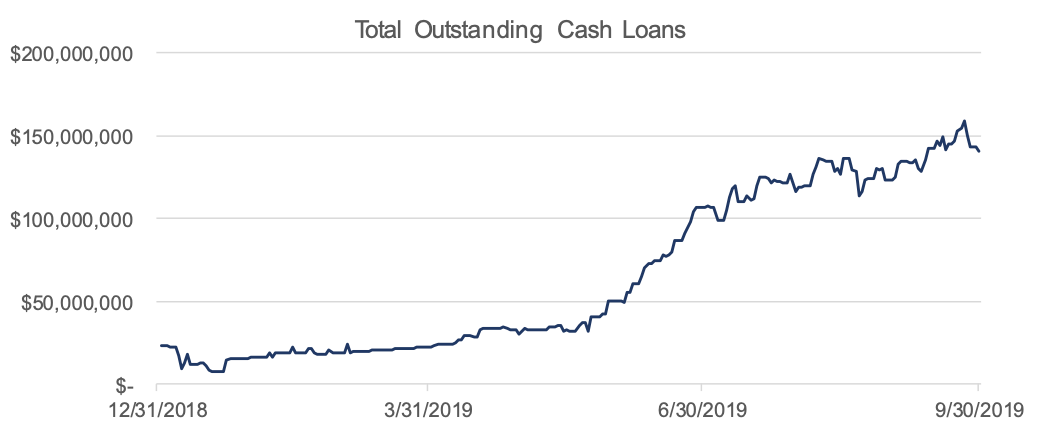

BTC 支持的现金贷款的国际需求

下图显示了到目前为止的现金贷款总额。今年年初,我们的未偿现金总额约为2000万美元,在第二季度末温和增长至4000万美元后, 第三季度未偿现金贷款增长近4倍,在9月中旬达到1.6亿美元的高点。目前,我们的现金贷款总额为1.4亿美元 ——近期未偿还贷款的减少,可以归因于现货从1万美元下跌至8000美元后的去杠杆化,以及期货曲线趋平,而在第三季度的大部分时间里,期货曲线曾处于陡峭的顺价状态。

当我们仔细观察那些借入现金的交易对手时,我们发现 国际需求强劲增长,而亚洲的需求也在稳步增长。

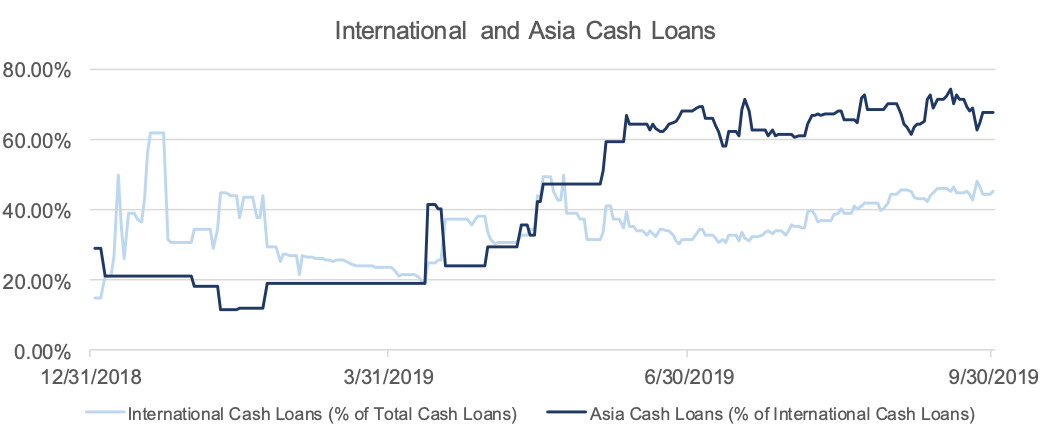

下图显示了国际交易对手的现金贷款占未偿还现金贷款总额的百分比(本年度到现在为止),以及亚洲交易对手的现金贷款占未偿还国际现金贷款的百分比。

第一季度和第二季度的比例出现了巨大的、不连续的阶梯状变动——由于这一时期平均只有约3000万美元的现金贷款未偿还,回报率和新增贷款显著改变了账面构成。然而,在第三季度,时间序列变得更加连续,因为现金发放和未偿还贷款的数量大幅增加。目前,国际交易对手占未偿还现金贷款的45%,其中近70%来自亚洲。

多年来,中国一直在经历货币“外逃”,政府一直试图限制人民币转移出境。尽管中国政府曾试图限制人民币直接兑换比特币,但仍有许多人民币流入数字货币生态系统的渠道,比如通过Yuan/USDT、localbitcoins(一个对等比特币交易网站)和直接与矿商进行交易。一旦进入数字货币,兑换美元或其他稳定货币是很简单的, 我们认为这种资金流动是亚洲现金需求的较大驱动因素之一。 此外,亚洲还有一些世界上最大的比特币开采公司。随着矿业公司变得更加成熟,它们可以通过利用持有BTC进行现金融资来支付电力等成本,从而优化其资产负债表。

从宏观的角度来看,每次以BTC为抵押借入1美元时,这些现金主要用于两种情况中的一种: 投机或营运资本。 投机是最简单的,现金被用来购买更多的比特币和杠杆做多。一个运营资本用例的例子是,一个矿业公司通常是BTC富裕,而现金拮据,选择用BTC控股的现金融资来支付电力合同。最终, 这两个用例都促进了对美元和外币的卖出压力,增加了对美元的速度,增加了对BTC投标的流动性。

数字资产市场中的基于资产的贷款

随着矿商、对冲基金、贸易公司和个人对现金的需求不断增长,人们不禁要问:“谁来满足这种需求?” BTC的投资者通常只能通过有限的方式获得资产收益 ,因此,由于目前的供应大于需求(尤其是在牛市),利率仍然相对较低。然而, 投资者和现金持有者有多种方式来产生资产回报。 尽管这些现金持有者是数字资产生态系统的参与者,但他们可以很容易地投资于其他资产类别,如股票、传统债券、房地产等。考虑到这些其他的收益机会, 数字资产市场的现金出借人可以要求比BTC贷款同行更高的利率。

对于数字资产市场的现金出借人来说,另一个重要的考虑因素是,他们接受BTC等抵押资产所承担的风险水平,以及这种回报/风险状况是否优于传统的回报流。由于这些问题没有明确的答案,而且许多大型现金持有者,如银行、资产管理公司和私人贷款机构还没有完全进入加密经济,因此现金的供应相对于BTC和其他大型数字资产(如ETH)的供应通常是有限的。

为了让现金供应能够随着需求的增长而扩大,我们需要看到更多愿意放贷的银行进入这个领域。这意味着他们需要得出结论,即BTC支持的贷款经风险调整后的回报率高于传统贷款。

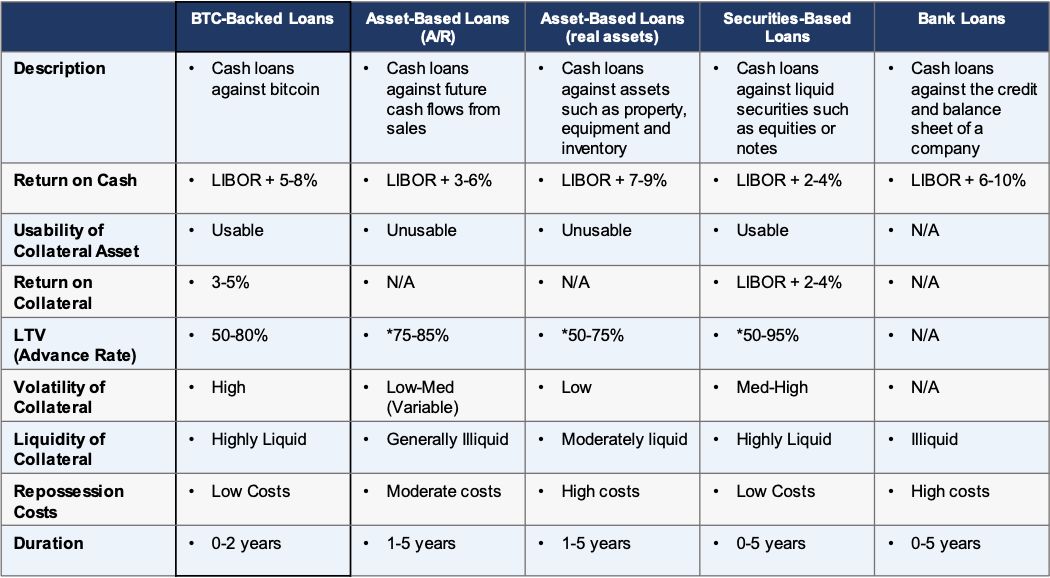

下面,我们重点介绍一些贷款人将评估的与BTC贷款相关的 常见信用结构:

资本市场中有许多信贷结构和机会,上图只突出了其中一些较常见的结构。我们选择这些结构是因为在评估资本的预期回报和风险时,它们与BTC支持的贷款相比。

尽管BTC与支持传统贷款的资产有很大不同,但它拥有一些相同的资产,如果管理得当,这些资产可以作为抵押品。

收益预测

当考虑贷款人对现金的利率范围时,BTC支持的贷款属于这个范围的高端,最类似于针对库存、设备或房地产等不动产的贷款。然而,与BTC支持的贷款不同的是,抵押品通常直接送到贷款人手中,贷款人直接控制资产。传统的实物资产抵押品通常是通过法律协议抵押给贷款人的,贷款人实际上无法控制抵押品,除非借款人违约。考虑到在贷款生命周期中控制抵押品资产的这种独特能力,如果存在该资产的利率市场,贷款人可以产生额外的回报。在BTC市场中,各机构之间存在着对BTC借款的自然竞买。例如,Genesis的贷款收益率约为3万BTC。

综上所述,鉴于贷款人可以在贷款期间利用BTC抵押品来赚取额外的利息,BTC支持的现金贷款的回报率可能大大高于传统的基于资产的贷款。 这一概念被放大了,因为基于BTC的贷款的平均贷款价值通常在50-80%之间,这使得贷款机构在BTC的配置价值高于借给借款人的现金。

风险预测

传统的贷款机构可能认为,与其他资产相比,将比特币作为抵押品存在更大的风险。比特币具有波动性、不记名保管和总体风险,但如果管理得当,也有降低附带风险的特性。由于与传统资产相比,比特币的波动性仍然很大,贷款机构必须在一段时间内非常主动地监控LTV(预付款率)。

比特币作为抵押品的吸引力,在很大程度上取决于这家银行持有比特币、管理追加保证金通知和强制清算的能力。如果比特币价格迅速下跌,贷款人需要确保借款人增加更多的比特币抵押品来支持贷款,或者在价格继续下跌的情况下,有一个系统的出售解决方案。话虽如此,但比特币的流动性很强。人们可以在几秒钟内以相对较低的成本在交易所或OTC市场卖出数百万美元的比特币。将这些成本与传统贷款中其他形式抵押品的收回成本相比,比特币清算要经济得多。

以一家制造公司的库存为例。如果制造企业违约,贷款人将受到设备抵押物现金价值的保护。为了真正实现这一价值,贷款人将不得不与另一家专门销售设备或零部件的公司合作。与该伙伴关系有关的费用以及出售该设备的折旧费用。最重要的是,这种设备的价值远不如比特币的价值透明。清算比特币抵押品是一个更简单的过程,如果贷款人有必要的程序,而且有几个经过考验的、可靠的托管解决方案来持有抵押品,最终会更经济。

总结基于 BTC 的贷款机会

基于BTC的贷款还处于早期阶段,没有很多大型机构贷款机构积极参与。数字资产市场对现金的需求很高,而且似乎在不断增长。由于这种不平衡,现金贷款利率可能会保持在相当高的水平,直到有更多的供应,收益率机会可能比传统市场上的信贷机会更具吸引力。选择参与的贷款人最终需要熟悉比特币的基础设施,以妥善管理该领域存在的波动性和托管风险。

Cardano Isn’t Dead — Here’s Why ADA Could Make a Strong Comeback

The post Cardano Isn’t Dead — Here’s Why ADA Could Make a Strong Comeback appeared first on Coinpedi...

Analyst Reveals Rational Behind XRP Price Reaching $9.5 And $37.5

Crypto analyst Egrag Crypto has provided a detailed breakdown of how the XRP price could reach betwe...

Orbler and IIICC Unite to Power a Green and Decentralized Future of AI

Orbler partners with IIICC AI to drive green, decentralized AI employing Web3, renewable energy, and...