去中心化稳定币的货币政策与财政政策治理

前言:如何实现去中心化的稳定币?其中的货币政策和财政政策应该如何制定和实施?本文提出了一个框架,试图消除人力参与的需要,以实现程序化的去中心化的稳定币。本文作者Evan Kereiakes,由“蓝狐笔记”社群的“HQ”翻译。

摘要

从长期来看,好的治理是对于一个健康的生态系统(政治、经济、社会)最具决定性的特征之一。随着生态系统参与者不断加入和退出,他们必须遵守一套通过治理结构中长期存在的规则和理想。在区块链世界中,去中心化的治理是至关重要的,但要做到正确却很困难。必须建立适当的激励结构,才能够用有规范的方式去改变。为了实现这一点,许多区块链生态系统开始变得更加中心化,但随着时间的推移,则会朝着更去中心化的方向发展。

这篇文章针对去中心化的、价格稳定的加密货币所特有的一些货币政策和财政政策治理提出了挑战,提出了一些关于如何使稳定币生态系统的核心组件实现自治的想法,从而减少对人力投入的需要。

谁在控制货币?

俗话说:“现金为王”,也就是说:“谁控制现金流谁就是老大”。

为了确定稳定币生态系统是否是去中心化,可以看看是谁控制了资金或抵押品,以及这一责任是否已经通过治理变得更加去中心化了?货币和财政政策可以说是稳定币生态系统中最有力的杠杆机制,它们平衡了抵押贷款的稳定性和财政支出增长动力。

由于治理过程的所有权更加集中,对货币和财政决策的控制可能在一开始就是更为中心化的。在早期阶段,中心化是有理由的,因为需要有能够防故障的所有权,以便加速发展,并迅速进行系统升级,为更为重要的货币和财政政策的传播和执行留出时间。

归属或转移的性质应该要反映协议的目标,即实现自治或向更广阔的网络开放。向去中心化的过渡可能是渐进的,因为创始组织具有的管理去中心化生态系统的专门知识,必须赋予新的既得利益参与者。

任何财政或货币决策,都可能受到治理投票的影响,即其中X%的验证者或矿工同意网络的某个结果。这是一种治理区块链的传统方法,对于某些项目来说是有效的。

然而,用户和投资者必须相信人,而不是相信由数学运行的网络,这样将导致对协议未来的决策变差、以及与去中心化运动更具程序化的起源相背离。如果内部人员串通或控制大多数代币,并出于自身利益进行投票,那么投票结果将受到博弈的影响,然而,更自治的决策方法在系统建模中可能会受到不可预见风险的影响。

所以最好一开始就保持自治的简单性,并且随着对系统行为不断深入了解,逐渐从一个治理实现过渡到另一个。本文余下部分的重点,是为稳定币的货币政策和财政政策决策提供一个程序化的治理框架,而不是依赖于人类投票的解决方案。

货币政策治理

内生与外生资产准备金率的拨备

为了在经济紧缩或休克期间维持稳定币的价值,需要一个反周期的稳定机制。双代币稳定币机制,其中一个是稳定币,另一个是抵押品,这是实现去中心化稳定性的最有希望的设计。

它们依赖某种形式的内生稳定性(即内生的收入流,如铸币税、交易费用或挖矿奖励),其价值反映了对参与稳定币经济的需求。而大多数去中心化的稳定币都多多少少依赖于某种形式的外部稳定性,如锚定的底层资产。这两种形式的稳定性,都包括了支持稳定币的准备金,总抵押率要求总是大于或等于稳定币供应量的100%。

因此,这里提倡使用混合方法,即当外生准备金率从100%偏离时,就会出现了一个决策点:什么样的外生准备金水平适合确保稳定性。

稳定币所锚定的标的资产是最高价值的外生纠正机制,可用于以锚定价格收缩经济,或补充内生准备金价值。对大多数稳定币来说,现金或现金等价工具是这种锚定机制的底层资产,随着经济的增长,通过铸币税的力量,它们可能有大量的机会。

包括加密货币在内的其他外生资产,则可用于实现更大程度的去中心化,通过适当的投资组合管理方法,将波动性和下行风险降至最低。在本分析中,假设每种准备金资产的价值变化不是取决于投资组合管理决策,而是取决于其他原因,比如市场行为或预期变化等。

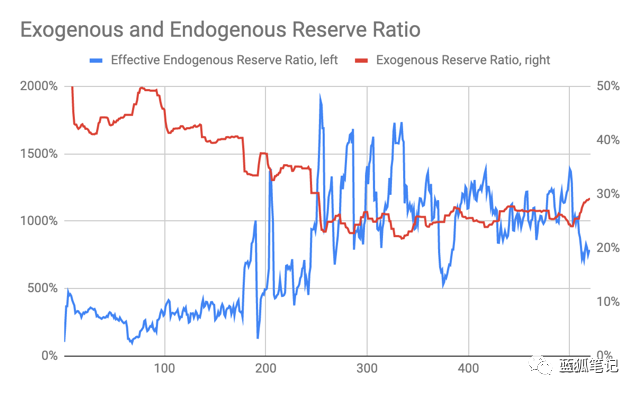

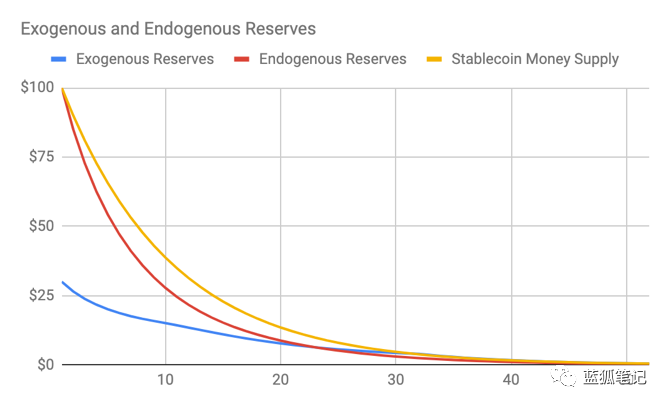

由内生准备金构成的资产通常是不稳定的,其价值与货币供应量的比例,会根据经济周期或增长预期在一个很大的范围内波动。在极端情况下,内生准备金会进入一个递推的下降螺旋,在最被需求时价值下降。为了弥补这一点,通过适当的扩展条件来贴现内生准备金的价值,可以更准确地获取其真实的稳定能力。

首先,与其使用内生准备金的市场价值,不如定义有效的内生准备金价值,这里表示为“epsilon”,即用减去风险价值(例如,3月期滚动1%VaR)来抵消内生准备金下行的波动。第二,用外生存款准备金率折现内生存款准备金率,以调整这一现实:由较低外生准备金率带来的内生准备金承担更多的经济稳定负担。

指数因子有助于进一步贴现内生资产的价值,因为它们不是外生资产的直接替代品。这一因素还加速了在发生经济冲击时外生储备的供给,这是一个有效的冗余水平。以上调整得出如下等式,它根据有效内生准备金价值和外生准备金比率,分配给外生准备金的铸币税百分比方程式:

内生和外生准备金都是在吸收稳定币需求变化的同时运作的。准备金是稀缺资源,在这项服务中必须妥善管理。

内生准备金是以去中心化形式实现稳定和采用的重要工具,是保持稳定币的锚定的第一道防线。外生准备金代表着第二种(更高级的)稳定防御机制,因为理论上,它们与稳定币的经济周期和价格周期性变化的相关性较小。

外生准备金率离100%越远,内生抵押品的销售递减边际影响的潜在风险就越大。为了在经济紧缩期间维持稳定的锚定价格,谁来决定何时使用内生准备金,或外生准备金,或两者都使用?

每种稳定币在紧缩过程中为内生准备金提供更大稳定力量的反周期机制都是不同的。在稳定币需求减少或收缩期间,内生准备金价格下降、波动性增加和需求减少……这是一个危险三角,多种力量协同作用,侵蚀内生资产的稳定能力。

然后在某个拐点,内生资产价格进入死亡螺旋,永不反弹。只有两种力量才能避免死亡螺旋的出现,一是需求下限(不确定的),二是外生资产(确定的)。这就是去中心化的稳定币经常维持一个外生准备金的原因,因为它肯定能够打破内生准备金的价格螺旋,比任何其他协议机制都有效。

假设准备金已完成适当地拨备(如前一节所述),则关于何时使用每种抵押品的决定应归结为优化系统资源。因此,内生准备金是第一道防线,只要它们是在“全力以赴”。

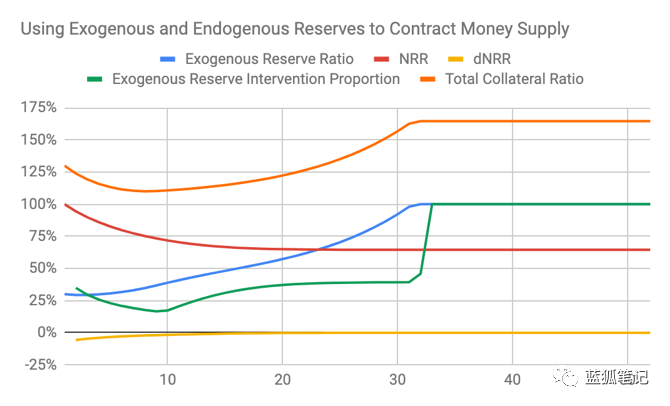

这个框架,如果执行得当,攻击者破坏锚定的成本非常高。内生准备金用于紧缩经济越多:1)在需要用作最后一道防线之前,外生准备金率就越高;2)经济运行时与外生资产的独立性就越强——这是最终目标。根据内生准备金率(NRR)确定要出售的外生准备金水平的公式定义如下:

如果内生储备销毁率大于货币供应收缩率,那么外生准备金可以用在经济通缩。但这并不意味着只使用外生准备金,因为会遇到与前面描述的关于容量相同的一些问题。

相反地,上面的等式说明了应该如何使用外生准备金来补充内生准备金。“x”指数是一个输入值,它可以预先设置或以编程方式设置,这样能够用比模型所建议的更快或更慢的速度来支出外生准备金,并且可以包含其他输入值,比如起始或当前的外生准备金率。

总而言之,如果dNRR为负,那么就卖出外生准备金。NRR下降幅度越大,更多的外生准备金将被卖出来补贴其内生准备金的稳定能力。尽管有很多场景和特殊情况无法单独用一个简单的公式来描述,但这是了一个解决复杂问题的有效框架。如果稳定币经济重新转向扩张,那么将使用上一节中所说的算法,可以用一定的速度来自动重新平衡准备金。

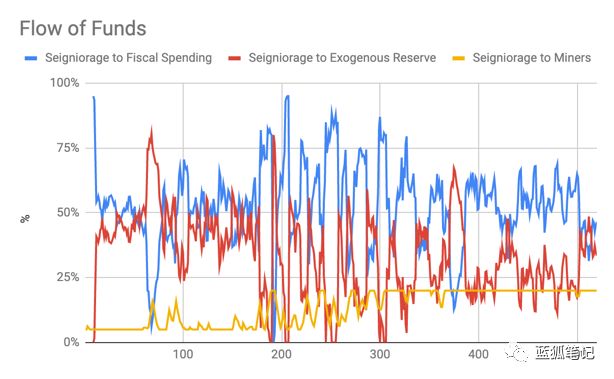

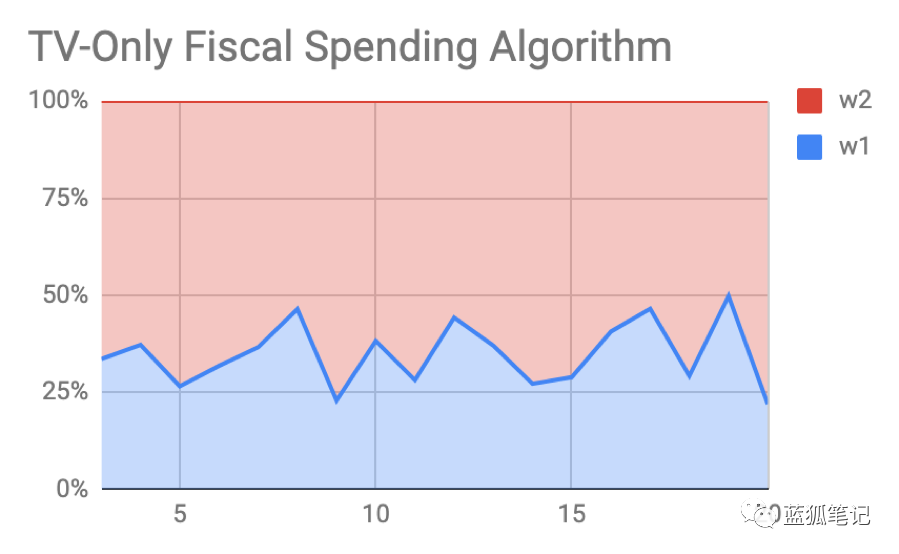

以下是使用内生和外生准备金的稳定币干预模拟的结果。虽然这种情况是非常不利的,但这是有必要的,因为能够确保该协议能够用锚定稳定币价格来完全紧缩经济。

财政政策治理

财政政策是系统资源配置的引擎,就像政府引导资源刺激增长、造福选民一样。财政资源可以是任何形式的协议收入,可以由铸币税、其他收入、税收、交易费用等组成。本节中的财政治理逻辑只有在货币储备得到充分供应后的情况下才适用,因为稳定是基本要求。程序化的去中心化的财政政策的目标是促进财政资源的有效分配,同时消除投票或人力投入的必要性。同样,将财政支出等重大决策纳入治理投票将带来一些问题,这些问题是来源于治理代币分配的集中化和对人而非算法的依赖而产生的固有风险。

在这些情况下,不良行为者可能试图使财政储备破产,因此可以采取各种额外的预防措施,所有这些措施都是协议成为财政支出先决条件的长期保证。对财政体制内的“白名单”或“黑名单”实体进行基于精简透明授权的投票,是一种有效的增强措施。

这些任务也可以作为边界来执行,一旦可疑活动发生就会自动触发,从而限制财政支出。“稳定即服务(stability-as-a-service)”方案,是以编程的方式来执行此操作的方法。对此及其他保障财政资源的方法的进一步讨论,将节省成本。

一个程序化的框架对于联邦财政支出模型来说非常有效,其中拥有独特价值的各种去中心化服务提供商(公司)相互竞争可以实现资本配置最优化。

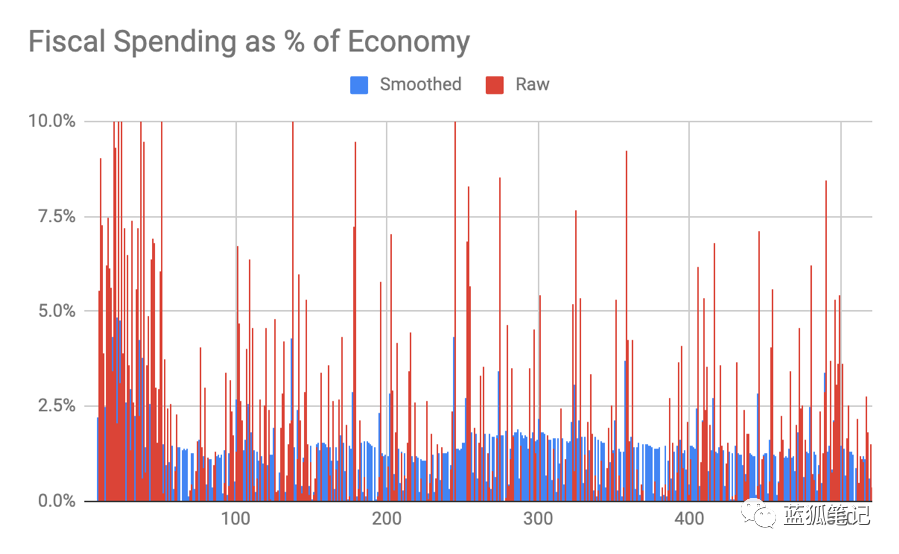

通过这种方式可以更有效地分配资源,并意味着稳定币的边际消费倾向和财政支出乘数高于法币政府。如前所述,财政支出可以通过一个简单的算法来进行平滑,以确保即使在协议收入很少或没有协议收入期间,财政资源也是可用的。

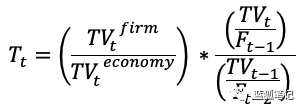

下面的公式说明了,基于标准化的交易量乘数动量(T)和标准化的货币供应量持有比率(M),经济体中每个公司获得财政资源的权重(w)的变化,其中(gamma)是与根据经济状况和货币使用情况来划分资源的利益的程序化杠杆水平。

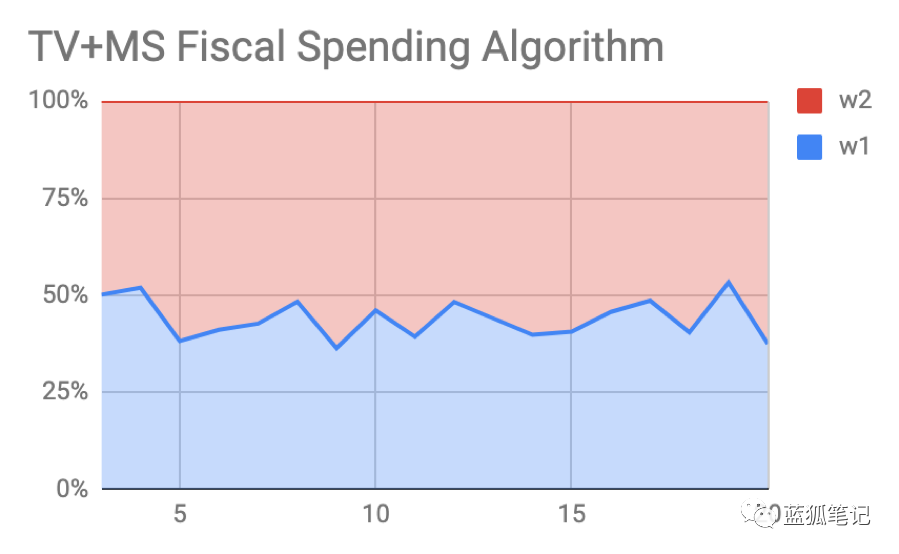

乘数动量的组成,重新调整了每个时期的支出乘数,以更均衡地反映早周期和晚周期企业的贡献。加权移动平均值(TV)和(F)有助于平滑随时间变化的波动,因为两者有时都可能波动。

通过(TV)对持有回报进行规范,将消除通过操纵获得的收益,从而强制执行诚实的行为。移动平均线对货币供应的构成也很有用,因为它们通过平滑时间波动和强制执行长期承诺来维持更一致的回报。

模型中(TV)输入值具有一定的随机性。模型gamma值为0.5,介于0和1之间,是该模拟的合理选择,但较低的gamma值有助于将经济活动导向通过交易费用提取租金的地方,除非该协议还通过滞留期提取持有资金的租金。

风险警示 :蓝狐笔记所有文章都 不能作为投资建议或推荐 , 投资有风险 ,投资应该 考虑个人风险承受能力 ,建议对项目进行深入考察,慎重做好自己的投资决策。

Breakout In Sight? SUI Set To Test Crucial $3.5 Resistance With ATH In View

Popular market analyst Ted Pillows has tipped Sui (SUI) for an impending price breakout. Notably, th...

Ethereum Head & Shoulders Pattern Breakdown: Can Bulls Reclaim Control?

Ethereum’s recent price action on the 4-hour chart has led to the formation of a classic Head and Sh...

FET, INJ, and PAAL Lead AI Agent Projects in Social Buzz Rankings

FET, INJ, and PAAL dominate AI agent social rankings as engagement surges across top crypto projects...