每周一至周五上午,聚焦宏观、美股、AI、贵金属与原油等方向,用数据复盘市场、用趋势把握先机,由PANews出品。

通胀降温,美联储声音仍偏谨慎,沃什称AI涨价不必然引发通胀

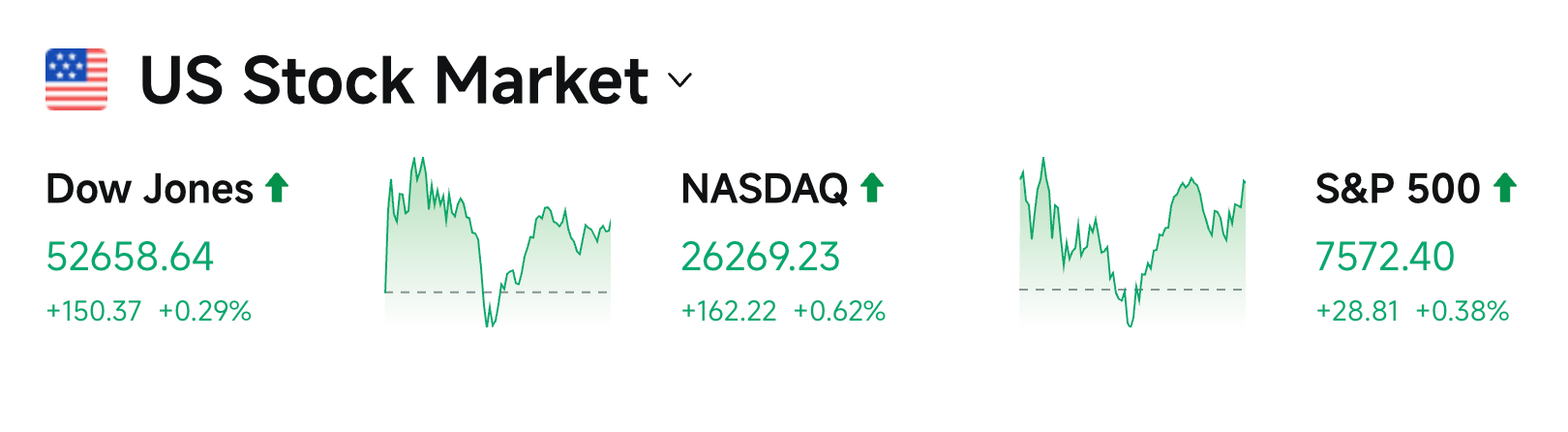

美国最新公布的6月PPI低于市场预期,再次验证通胀降温趋势 ,与此前公布的CPI形成共振,市场迅速下调美联储进一步收紧政策的预期, 市场基本排除短期加息可能 。美股三大指数全线收涨,道琼斯工业平均指数涨0.29%、标普500指数涨0.38%、纳斯达克综合指数涨0.62%。资金重新流向大型科技股,而成长股估值压力得到缓解。

尽管通胀数据改善,美联储内部依然保持谨慎。

-

主席沃什在国会听证会上强调,美联储政策保持独立, AI基础设施建设推升部分商品价格,并不意味着真正意义上的持续性通胀 ,未来是否形成通胀仍取决于供需关系及货币政策。他认为目前通胀指标存在局限,更关注未来数月的数据变化。

-

与此同时,美联储理事库克则表示,AI投资、关税以及中东局势带来的供应冲击,使通胀风险已经重新超过就业风险, 如果未来看不到通胀继续回落,不排除采取进一步行动。

-

纽约联储主席威廉姆斯则相对温和,认为 通胀仍高,但已有迹象显示可能见顶 ,当前政策足以推动通胀回落至2%目标。对于交易员而言,这意味着美联储短期内不会急于加息,也不会迅速转向激进宽松。

特朗普持续对利率施压,表示相比加息,美联储按兵不动“总比加息好”,并 希望看到利率下降 。他预计年底通胀将低于当前水平,并暗示美联储内部可能存在阻力。

美联储最新褐皮书显示,美国经济继续保持温和扩张,12个辖区中11个经济活动增长,就业市场整体稳定,但能源价格仍是未来通胀最大的变量,部分地区技术工人短缺持续推高薪资成本,也意味着未来通胀仍存在反复可能。

霍尔木兹风险还在,油价涨势被库存压住

中东局势继续为油价提供地缘溢价,美军联系5天袭击伊朗,目标指向威胁霍尔木兹海峡通航自由的相关军事设施。 特朗普称伊朗“非常渴望达成和解”,但同时表示油价仍会波动一段时间,若伊朗局势稳定,油价可能跌至55美元/桶。

WTI原油和布伦特原油在80和85美元附近震荡,库存数据限制了油价上行空间。美国能源信息署数据显示,需求走弱令馏分油库存大幅增加,美国原油产量维持高位,总体石油出口虽有增长,但仍低于战前近期均值。高盛分析师Yulia Grigsby指出,如果霍尔木兹海峡封锁风险真正落地,市场可能面临每日1340万桶级别的供应缺口,届时需要更明显的需求破坏和库存消耗来重新平衡。

短端利率领跌,美元回吐沃什行情

PPI降温后,短端美债被快速买入,2年期收益率下行约7个基点,30年期收益率仅下行约2个基点,收益率曲线进一步陡化。汇丰银行利率策略师Dhiraj Narula表示,市场已经下调下次FOMC加息的隐含概率,带动收益率温和走低;但7月以来油价反弹仍让投资者警惕通胀上行风险,因此收益率仍维持在年内较高区域附近。

美元指数跟随美债收益率走弱,单日下跌约0.43%,抹去沃什上任以来涨幅的一半以上 。对美股而言,美元回落利好跨国科技公司利润折算,也解释了大型科技股昨夜的强势。

接下来一两天,机构关注点集中在美国零售销售、初请失业金、费城联储制造业指数以及台积电、奈飞等关键财报。宏观交易员要看的不是单个数据,而是“通胀降温能否与消费韧性共存”。如果零售销售稳、初请不升,美股会继续交易软着陆;如果消费明显走弱,市场可能从降息乐观切换到增长担忧。

科技巨头成避风港,AI交易从“买芯片”切到“买平台”

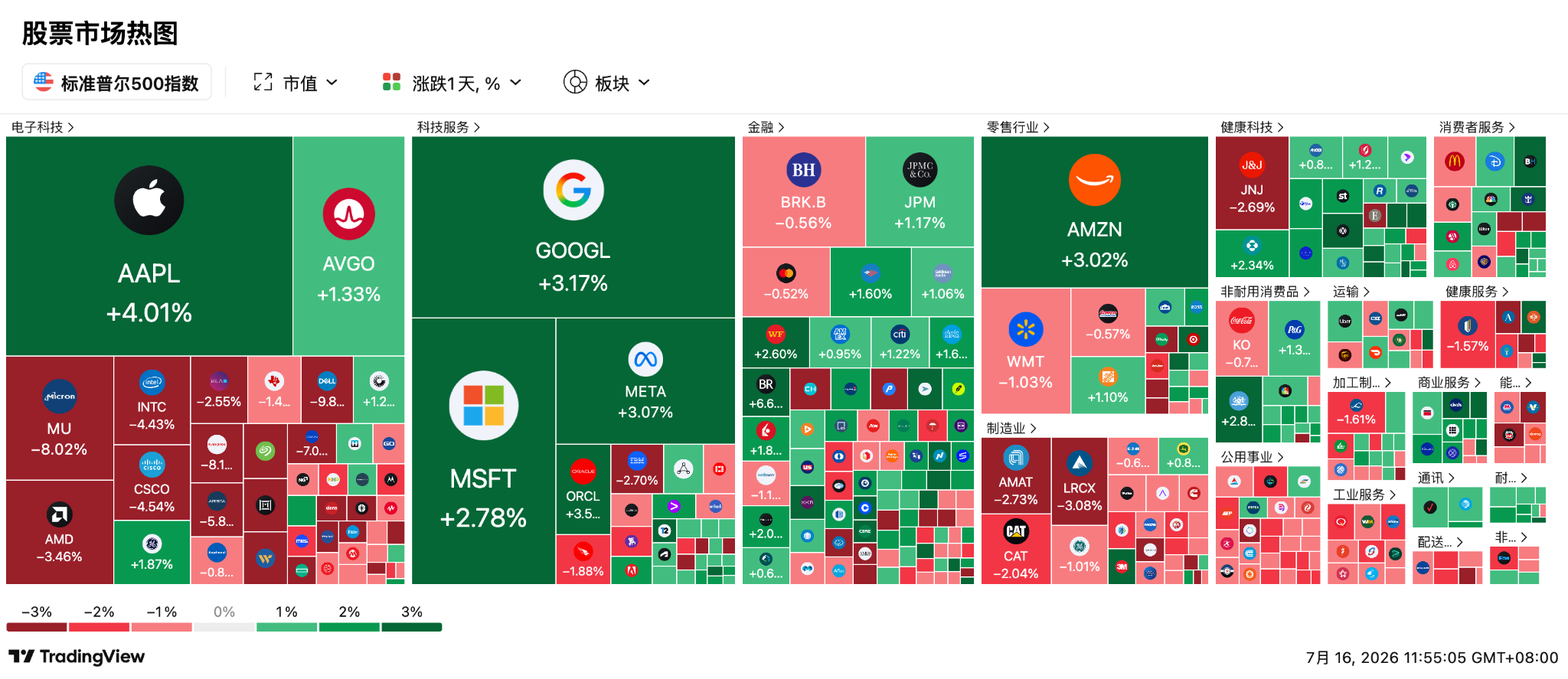

通胀降温叠加财报季开局向好,市场风险偏好持续回升。资金明显从前期涨幅巨大的存储芯片板块流向现金流更稳定的大型科技平台, 科技七巨头指数上涨2.47% ,成为支撑纳指的核心力量。

费城半导体指数跌2.08% ,存储芯片惨遭抛售,美光、闪迪、西部数据、SK海力士集体重挫。交易员认为AI仍是主线,但此前涨幅过大的存储与部分芯片股开始被获利了结,资金转向流动性更好、叙事更稳的大型平台股。高盛交易台指出,对冲基金正在大举卖出科技和通信服务板块,卖压处于过去一年第98百分位;与此同时,长线多头机构仍在净买入科技与通信服务。

与此同时,AI产业新闻密集落地。 Anthropic 据称最快可能在今年10月启动IPO,估值传升至9650亿美元; 黄仁勋现身东京,推动英伟达与日本工业、机器人、汽车和游戏产业合作 ; 特朗普则炮轰纽约暂停大型AI数据中心审批 ,称数据中心税收与就业是“液态黄金”。AI已经不只是芯片故事,而是能源、监管、主权算力和资本市场共同定价的超级叙事。

具体项目动作及股价波动:

-

苹果涨4.01%:续创历史新高,市值接近5万亿美元, 苹果正积极寻找芯片公司收购标的,以补强AI服务器能力;同时其中国市场AI模型适配传闻也强化了投资者对苹果AI落地的预期。相关大型科技股同步走强:微软涨2.78%,亚马逊涨3.02%,谷歌A涨3.17%,Meta涨3.07%,英伟达涨0.33%。

-

PayPal暴涨17%:成为标普500表现最佳成分股 ,消息称,Stripe与私募股权公司Advent提出超过530亿美元收购报价。相关金融科技与支付链情绪升温,Circle涨3.88%。

-

存储芯片板块成为最大输家,SK海力士跌9% ,闪迪跌8.12%,美光跌8.02%,西部数据跌超8%,AMD跌3.46%,市场传闻第三方AI算力云巨头 CoreWeave正试图通过衍生品对冲存储芯片价格下跌的风险 ,引发了投资者对半导体巨额资本支出无法转化为自由现金流的普遍担忧。

-

ASML涨2.23%: 公司公布了强劲的AI需求信号,并将2026年销售额指引大幅上调至430亿至450亿欧元。然而,其最大客户台积电对ASML潜在的涨价计划表示强烈反对,台积电认为单台超3.5亿欧元的设备成本过高,目前仅适用于研发。

-

英特尔跌4.43%: 英特尔尽管确认采购并使用ASML高端High NA EUV设备,用于部分Panther Lake处理器生产,但股价仍随半导体板块下跌。市场对英特尔代工复兴仍有期待,KeyBanc与FactSet报告称英特尔18A制程良率已从65%提升至85%,但短线资金更关注芯片板块整体降温。

-

甲骨文涨3.56%: 甲骨文与NetApp推出全托管云存储服务,将企业级NetApp存储原生集成至甲骨文云基础设施,面向AI与企业关键工作负载迁移。市场继续给云基础设施和AI数据服务估值溢价。相关云与AI基础设施股中,微软涨2.78%,亚马逊涨3.02%,英伟达涨0.33%。

-

SpaceX收跌0.60%:连续第四个交易日下跌 ,盘中一度跌至132.15美元,跌破135美元发行价。在“星舰”火箭试飞和首份季度财报临近之际,空头近期疯狂加码卖空,卖空比例已达28%,空头账面浮盈接近39亿美元。

-

强生公布财报后下跌2.69%: 虽然公司上调2026年运营销售额指引中值至1006亿美元,但其核心产品Stelara销售因面临生物类似药竞争暴跌55.7%,且其MedTech心血管板块Abiomed销售下降2%,暴露出医疗巨头在新旧产品交替期的增长隐忧。

-

AST SpaceMobile(ASTS)股价在盘后交易中暴跌12%: 公司宣布计划通过私募方式发行本金总额为10亿美元的2034年到期可转换高级票据,以支持其发射资源扩张及潜在的并购,引发了市场对股权稀释的担忧。

接下来需要关注:

-

7月16日美国将公布6月零售销售、截至7月11日当周初请失业金人数、费城联储制造业指数等数据,将直接影响市场对美国经济韧性及美联储政策路径的判断。

-

7月16日盘前:台积电、联合健康、GE航天航空、美国合众银行、道富银行、雅培发布财报。其中台积电财报尤其关键,将直接验证AI芯片需求、先进封装产能和资本开支强度。若指引强劲,可能缓和芯片板块抛售;若毛利率或资本开支不及预期,半导体调整可能延续。

-

7月16日美股盘后:奈飞、直觉外科、美国铝业盘后财报。奈飞将检验美股大型成长股盈利质量,若订阅和广告业务强劲,可能继续支撑纳指情绪。美国铝业则是观察工业需求和大宗周期的窗口。

-

7月17日前后:SpaceX星舰第13次试飞窗口,试飞结果将成为SpaceX短线多空博弈的关键催化剂。若成功,可能缓解破发压力;若失败或推迟,叠加财报和解禁担忧,股价波动可能进一步放大。