去年有段时间,市场在传孙宇晨在挪威买了做发电厂。

为了找到他的逻辑,我翻了翻他之前的Youtube 视频,发现他说了这么一句话,「如果你错过了英伟达,可以继续往下看,比如电,比如核聚变。」他后来把话说得更直白,AI 的尽头是能源,核聚变是 AI 时代值得长期盯住的方向。

当时「核聚变」这个词太远了,AI行情也远没有现在这般热烈,市场似乎并没有在意。

7 月 14 日,亚洲首富孙正义聊了聊AI,他没有先谈芯片。他谈的也是核聚变。

这位软银创始人说,十五年内,核聚变有机会为 AI 数据中心供电,逐步替代天然气。他照例对“AI 泡沫”不太在意,还劝日本别在这场浪潮外面观望。

两个人,隔着完全不同的生意和语境,都站在普通人难以企及的视角,盯上了同一台还不存在的机器。

数据中心缺电。

聚变还没发电,General Fusion 已经先涨了

7 月 13,加拿大聚变公司 General Fusion 通过与 SPAC 合并在纳斯达克挂牌,股票代码 GFUZ。它成了全球第一家公开上市的纯聚变能源公司。

上市首日,股价一度大涨,收盘涨幅约 38%。

General Fusion 手里约有 1.5 亿美元现金,公司预计这笔钱足以支撑运营到 2028 年。他们希望在 2035 年前后建成第一座商业聚变反应堆。

也就是说,市场当天交易的,不是一座已经发电的电站。

是一张九年后的票。

聚变这门生意有个残酷之处。科学实验的进展可以用几秒钟的等离子体稳定、一次材料测试、一个装置参数来衡量;资本市场不太有这种耐心。它总得问一句,电什么时候能卖,谁会买,账能不能算过来。

过去,聚变公司的回答通常很宏大。

清洁能源。人造太阳。无限燃料。人类终极能源。

这些词都对,只是离资产负债表太远。

现在有人替它补上了一句更俗的话。

AI 公司要电。

于是,一家计划在 2035 年建商业反应堆的公司,也突然有了一个看得见的未来客户形象。不是某个模糊的公共事业公司,而是一排排已经烧钱盖起来、等着接电的 AI 数据中心。

钱的态度变得很快。

聚变工业协会最新统计,过去一年全球聚变行业新增投资达到 44.8 亿美元,创下纪录。这个数字有行业机构自己的口径,不能把它当成聚变已经赢了的证据。

但它至少说明了一件事。

愿意为“很远的电”付定金的人,忽然多了。

X-energy 上市时,市场已经换了算法

General Fusion 只是最远的一张票。

更近的票,是 X-energy。

这家先进核能公司在 2023 年曾试过通过 SPAC 上市,最后没有走成。当时大家看它,眼神很像看一位说自己要造火箭的人。项目很大,时间很长,财务报表却摆在桌上,谁都绕不过去。

三年后,X-energy 换成 IPO 再来。

今年 4 月,公司融资约 10.2 亿美元,发行估值约 91 亿美元,上市首日收涨约 27%。它 2025 年营收约 1.09 亿美元,净亏损约 3.9 亿美元。

单看这组数字,并太好看。

可它还有亚马逊。

亚马逊和 X-energy 的合作,目标是到 2039 年前参与部署多达 5GW 的小型模块化反应堆能力。

不止是亚马逊,Google 也找上了 Kairos Power,提前为核电留位置。

这些合作离电厂真正建成还有很远。审批可能拖延,项目可能变更,选项也不等于收入。谁把它们直接当成未来营收,谁就容易把一份预约单当成发票。

但在资本市场,预约单有预约单的价值。

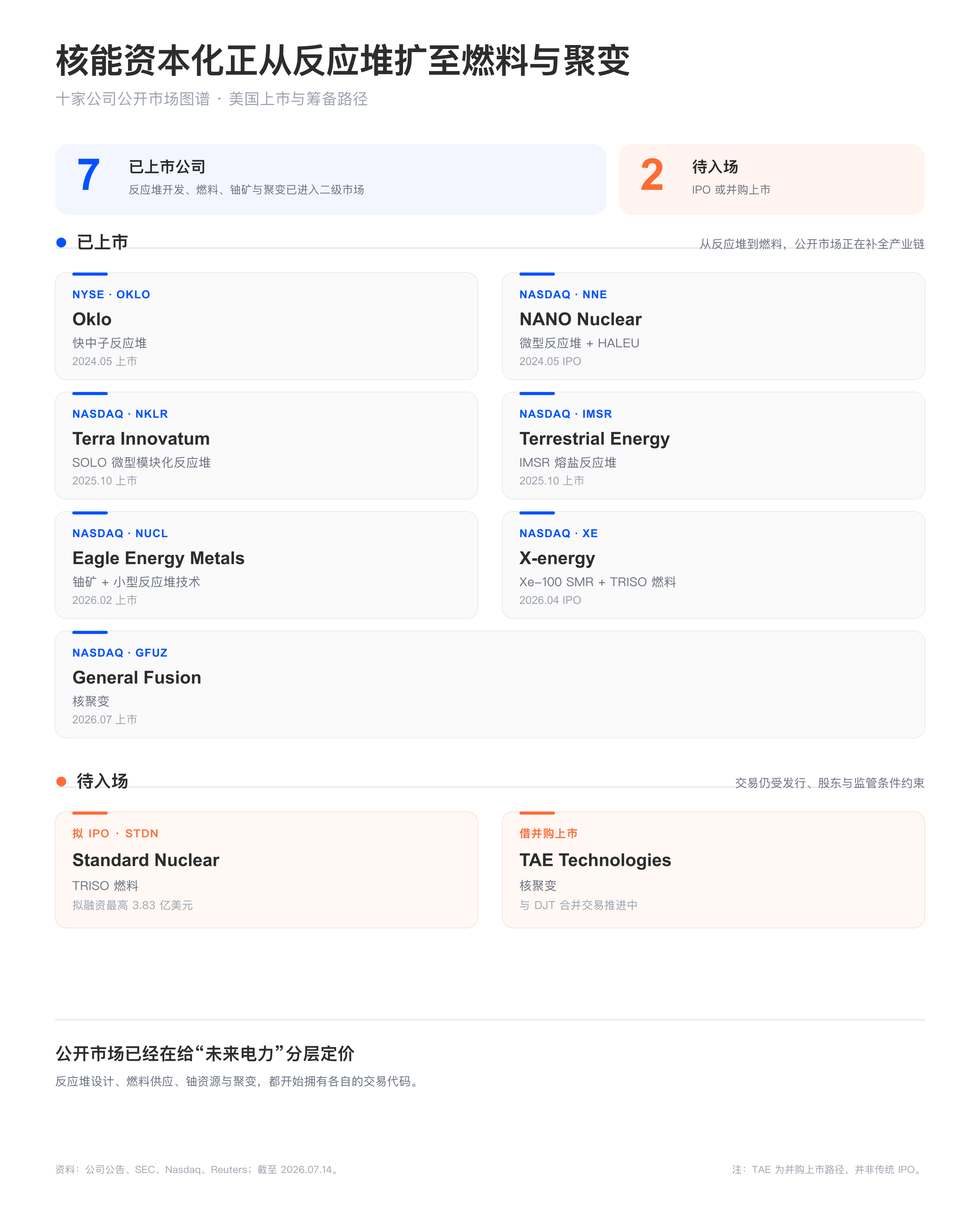

把时间线拉长,你会发现,核能这个赛道,短时间内已经批量上市。 Oklo、Terra Innovatum、Terrestrial Energy 和 X-energy 把反应堆开发商送上交易所;Eagle Energy Metals 把铀矿和小型反应堆技术一起资本化;Standard Nuclear 让市场一路追到 TRISO 燃料。General Fusion 和 TAE 则把最远的聚变故事也搬上了公开市场门口。

过去,核能公司卖的是低碳、稳定和能源安全。

今天,他们开始卖另一件东西。

算力扩张的资格。

先抢到电,才能继续往机房里塞芯片

数据中心为什么会把一项这么慢的技术推到台前?

因为芯片再贵,也可以下单。

电不行。

服务器可以提前采购,运到工地,放进仓库。GPU 不够,英伟达可以扩产,AMD 可以追,客户可以换代。电力不是这样。它要先有发电,再有输电,再有变电站,再有地方政府、监管机构、电网公司和社区一点点点头。

AI 公司最怕的,不是电价贵。

他们怕机房盖好了,电接不上。

一座大型数据中心园区昼夜不停,机器发热,冷却系统也发热。训练模型的时候,成千上万张芯片同时工作。你没法对客户说,今天风小,模型明天再答题。

风电和光伏当然重要,但它们总要看天气。天然气机组够灵活,也带着燃料、排放和供应的旧问题。大型传统核电站很稳,工期又能长到让互联网公司失去耐心。

SMR,也就是小型模块化反应堆,恰好夹在中间。

它承诺把核电站拆小一点,做得更标准化一些,先部署一部分,再慢慢扩。这个承诺尚未经过大规模商业运行的检验,却很符合数据中心的脾气。

他们不愿意等一座巨型电站修好。

他们愿意先取号。

亚马逊、Google 这些科技巨头写下的长期采购安排,本质上就是在未来电力窗口前排队。他们买的不只是某一度电,也是在给自己未来的扩张留一个插口。

这给核能公司带来的东西,比一篇技术白皮书管用得多。

数据中心把问题一路追到矿井

「要电」这件事刚摆到台面上时,资本最先看见的是反应堆。

Oklo、X-energy、Terrestrial Energy、Terra Innovatum 这些公司因此被推到前排。他们卖的都是还在路上的新一代反应堆。有人做快中子堆,有人做熔盐堆,有人做 SMR。

SMR 是小型模块化反应堆。把过去只能按城市级别修建的大核电站拆小,尽量做成可以重复制造、分批部署的设备。数据中心喜欢这个说法,因为他们也不想等一座巨型电站慢慢长出来。

可反应堆一旦真的被排进项目表,问题就会往下走。

这台机器吃什么?

X-energy 的 Xe-100 需要 TRISO 燃料。TRISO 听上去像某种实验室缩写,其实可以把它理解成一粒被好几层陶瓷材料包住的微型核燃料。它得扛住高温,还得在反应堆里待得足够久。反应堆设计图画得再漂亮,没有这种燃料,也只能停在电脑里。就是 Standard Nuclear干的事。

于是 Standard Nuclear 准备 IPO,就不再只是燃料公司的单独故事了。

它卖的东西很不起眼。没有反应堆发布会的灯光,没有数据中心的巨额订单,也没有孙正义那种十五年的大话。可当市场开始相信先进反应堆会造出来,大家迟早要问,谁能把燃料按时交到门口。

再往前推,燃料本身也会卡住。

一些先进反应堆需要 HALEU,也就是高丰度低浓铀。它的浓度高于传统核电站常用燃料,但远低于武器级材料。名字很长,逻辑并不复杂。新机器要用一种不同规格的油,旧油箱里没有,生产这种油的厂也不多。

Centrus 这类公司因此被重新看见。

问题还没有停。

HALEU 从哪里来?铀又从哪里来?于是 Eagle Energy Metals 这类同时握有铀矿资产和小型反应堆技术的公司,也能沿着同一条线进入公开市场。原本离 AI 最远的矿井,被数据中心的用电焦虑一路照亮了。

这波上市潮并不是核工业忽然集体爱上华尔街。

它更像数据中心把一张电力订单摊在桌上,然后顺着这张订单往回查。先查谁能造反应堆。造出来以后查谁有燃料。燃料不够再查谁能浓缩铀,谁手里有矿。

每往上游走一步,都会撞上一处不能临时加班解决的地方。

审批可以催。模型可以迭代。服务器可以追加采购。燃料产线和铀矿不听这些。

所以现在的市场也不再只问,哪家公司有一个好看的反应堆方案。他们开始问,哪一环会让这座反应堆晚一年发电。

1973 年以后,石油不再只是石油

1973 年石油危机前,石油已经很重要。

汽车靠它,工厂靠它,飞机靠它。可真正让各国政府突然紧张的,并不是大家那一年才发现石油能烧,而是他们发现自己对一条漫长的供应链几乎没有控制力。

油井在远处。油轮在海上。管道跨过国境。价格由别人报。

从那以后,石油不再只是商品。它和外交、储备、战争、产业政策缠在一起。

AI 正在让电力走一遍类似的路。

电原本太普通了。插头一插,灯就亮,电脑就跑。正因为太普通,大家很少认真想它从哪里来。

直到一群公司开始计划把算力翻十倍、百倍。

那时他们才发现,电也有地理位置,也有排队顺序,也有建设周期。它不是墙上一个插孔,而是一条需要提前很多年预定的路。

孙正义说十五年,孙宇晨说核聚变是下一站,General Fusion 上市首日大涨,X-energy 把亏损和大估值同时摆在市场面前。

这些事放在一起,并不证明聚变已经到了。

它们只是证明,越来越多的人开始担心,等它真的到了,自己还排不排得上号。