原创 |Odaily 星球日报( @OdailyChina )

作者|Golem( @web3_golem )

7 月 14 日,有社区用户发现, Coinbase 平台悄然开放了华语区用户注册—— 不需要海外地址证明,用户使用中国大陆身份证以及手机号即可成功注册,整个审核过程不到 1 分钟。截止撰稿前,注册通道仍未关闭。

根据 2026 年 Q1 财报,Coinbase 全球加密交易市场份额为 8.6%(并不包括华语市场)。Coinbase 此前一直对中国用户 KYC 采取限制态度,2025 年 4 月曾短暂开放过中国用户注册,用户使用中国护照 + 香港地址等海外证明文件便有几率注册成功,但很快这些账户也被大规模封禁。

因此,7 月 14 日可看作 Coinbase 首次真正意义上开放大陆用户注册。对此,Coinbase 官方还未作出任何声明和解释,但市场已经将其解读为是 Coinbase 加速进军国际市场的重要信号。据 Gate 美股数据,Coinbase(COIN)股价 7 月 14 日收涨 2.62%,今日盘前上涨 0.74%

业绩承压下,Coinbase 瞄准中国用户

据美国国家加密货币协会(NCA)统计,美国是全球加密交易市场份额第一的区域市场;截止 2026 年,约 6700 万美国成年人持有加密货币,约占美国成年人口的 25%。虽然无法精确统计,但中国用户及华语市场绝对也位于全球区域加密交易市场前三,币安、OKX 等主流交易所都将华语区市场作为主要市场服务。

曾经“高傲”的 Coinbase 如今也默默向中国用户敞开大门,这种转变并不突然,原因早已标注在过往的每一份财报中。

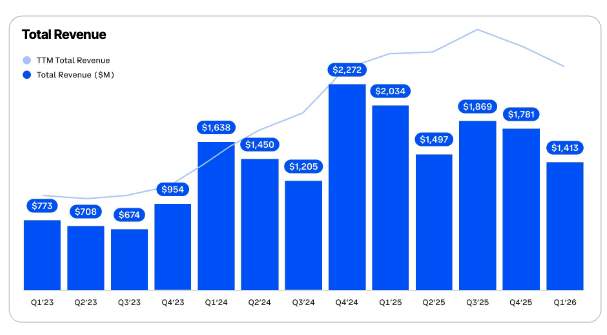

Coinbase 已连续两个季度实现净亏损,2025 年 Q4 净亏损 6.667 亿美元,2026 年 Q1 净亏损达 3.941 亿美元。Coinbase 将 2026 年 Q1 亏损的主要原因都推给了加密市场疲软,但若放长时间线来看,实际自 2025 年开始,Coinbase 的营收就已经开始下滑。

Coinbase 各季度营收

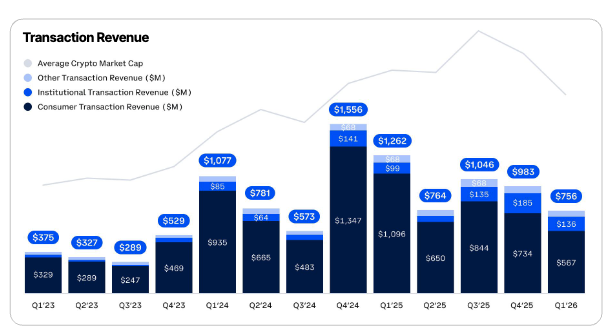

Coinbase 的主要收入来源仍是交易经纪业务,而散户贡献的交易收入占总体收入的 80%。自 2025 年以来,Coinbase 的交易经纪业务收入总体呈现下滑趋势,其中占据收入大头的散户交易收入更是下滑明显:2025 年 Q1 散户贡献的交易收入为 10.96 亿美元,而到 2026 年 Q1 仅有 5.67 亿美元,同比下降 48.2%。

Coinbase 各季度交易收入

加密市场行情下行,用户交易量萎靡只是 Coinbase 散户交易收入下降的原因之一,另一个原因是国内市场竞争加剧、用户流失。

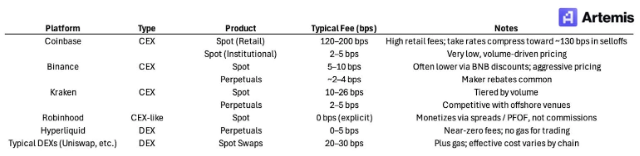

Coinbase 靠着“合规招牌”早年在美国市场建立的垄断地位随着美国监管的成熟早已不复存在,已有超 10 家交易所获得牌照允许向美国用户提供加密交易服务,如 Robinhood、Kraken 和 Binance.US 等。并且这些交易所无一例外都比 Coinbase 收取更低的手续费,在安全和信任不在成为行业壁垒后,散户们自然会选择收取手续费用更低的平台。

不同交易所收取的手续费比例

在这样的冲击之下,Coinbase 开始大力发展除加密现货交易外的其他业务,如衍生品交易、预测市场和代币化股票等,企图将自己包装成“万物交易所”。至于这些业务加起来能否撼动加密现货交易在 Coinbase 营收中的地位,只有等 2026 年 Q2 财报出炉后才有答案。

在业绩承压下,Coinbase 这头倔驴终于开窍了,既然你们都来美国抢我的用户,那么我为什么不也走出去闯一闯呢?毕竟只要离开美国,外面全是增量。因此,Coinbase 首当其冲盯上的就是全球加密交易市场份额前三的华语市场。

Coinbase 此次开放中国 KYC 也钻了美国法律的空子。

加密 KOL Phyrex(X:@PhyrexNi)发文称,Coinbase 不能提供服务给美国 OFAC 禁止的国家和地区,而中国并不在名单之上,因此 Coinbase 给中国用户提供服务,在美国并不算违法。但对于中国用户而言,Coinbase 在中国并不合规,甚至加密交易本身也处于灰色地带,一旦中国用户与 Coinbase 平台发生纠纷,最坏的情况是不仅美国法律保护不了中国用户,连中国法律也可能保护不了。

Coinbase 实际只在美国有优势

除了合规问题外,从产品使用角度,大部分的华语用户已经对 Coinbase 祛魅了,因为它只在美国有优势,在国际舞台上加密用户的选择太多了。更直白的说,现在注册 Coinbase 根本没什么用,大部分赶来注册的用户抱着的更多是“有总比没有好”的心态。

从 2021 年到 2024 年,Coinbase 确实存在上币效应。当 Coinbase 宣布支持、上线某个代币时,该代币价格往往出现短期显著上涨的现象,如 LINK、POL 和 AAVE 等都出现过上线 Coinbase 后暴涨。

当时 Coinbase 还是美国最大的合规交易所,且上币极其严格,一年可能只上线几十个项目,这意味着当时数以千万的美国投资者和美国机构只能通过 Coinbase 合规买币。因此上线 Coinbase 就等于新需求的进入,上币效应自然显著。

但随着近年来,美国加密监管放松且投资者有更多购买渠道,包括不限于众多传统券商和 DEX,Coinbase 在美国加密市场的“资金闸门作用”减弱,上币效应自然也消失。

Coinbase CEO Brian Armstrong 曾在 Q1 财报电话会上高调表示,“客户选择我们并非因为我们收费最低,而是因为我们能提供满足他们需求的产品”。那么我们就抛开 Coinbase 对散户交易收费贵这一点(高达 1.2%),单从产品和使用上来看,Coinbase 不仅差异化不够,而且也未能满足中国用户需求。

首先虽然 Coinbase 开放了中国用户 KYC,但却无法支持法币出入金,这个限制就足以劝退大多数人。其次从最近火热的代币化美股来看,Coinbase 虽然称将大力发展代币化美股业务,但从支持的品类及市场份额来看,远不如币安 bStocks 和 Hyperliquid——今日 Hyperliquid 甚至上线了 A 股长鑫存储的盘前合约。并且 Coinbase 在 Meme、预测市场等方面的产品体验和支持力度,也没有明显优势。

如今的 Coinbase,只能用“又贵又无用”来形容,而要想真正打开华语市场,除了悄悄放宽注册外,还需要相应的独家打新活动或提供其他财富效应,否则真的无人问津。