作者: Web3小律

2026 年 6 月最后一周,Jack Zhang 大概是全球支付圈最忙的人。那一周,一笔 3.2 亿美元的新融资落定,空中云汇的估值被抬到 110 亿美元——半年前还是 80 亿。对一家做跨境支付的公司来说,这是个漂亮、却也在意料之中的数字。

意外的是同一周里另外两件事。公司甩出两个 AI 新产品:一个叫 T:0,号称能从"第零天"起替一家公司管完记账、报税、合规;一个叫 Airi,一个会替你结账、将来还能替 AI 代理付钱的钱包。

也是同一周,它用自己的基金,领投了一家叫 Metal 的链上结算网络——做的是把股票、债券、稳定币都搬到区块链上清算的生意。这两件事都不像"跨境支付公司"该干的。

Jack Zhang 自己在 X 上写得直白:花十年建好了一套金融铁轨,现在要在它之上,盖起一层智能。

可就在一年前,同样是六月,Jack Zhang 还在 X 上公开唱空稳定币,加密圈炸了锅,骂他是旧金融的既得利益者,守着自己的牌照和资金池不肯放手。但一年后,这个"既得利益者"成了一家链上结算网络的领投方。

把镜头从这一周往回拉十年,会落到墨尔本一家叫 Tukk & Co。 的咖啡馆门口。一个三十岁出头的男人,正为进口几箱纸杯的跨境汇款发愁——汇率咬掉一块,中间行再咬掉一块,钱走得又慢又不明不白。

这篇文章想搞清楚的是三件事:一家汇款公司怎么长成了一套能替代 SWIFT 的金融基建;当它真的长到这个体量,稳定币对它而言又如何定位;以及 AI 在这套基建上能嫁接出什么。十年后那套金融基建的第一块砖,就是从那个街角咖啡店开始。

一、起步与两次失败

1.1 从咖啡馆到第一行代码

故事得从这个爱写代码的男人讲起。

Jack Zhang 是青岛人,十五岁被送到澳大利亚。家里那时生意垮了,他十六岁起就自己养活自己——柠檬厂、洗碗、加油站通宵班,为了凑墨尔本大学的学费。毕业后进银行做算法交易,写外汇做市的引擎。可他闲不住,副业一桩接一桩,往中国卖红酒、往澳洲进纺织品、倒腾房产,快三十岁就赚了一千多万美元。然后他说了句奇怪的话:"我做过十几门生意,但一门都不喜欢。"

让他兴奋的是写代码。咖啡馆是第十几个副业,跟做建筑师的朋友 Max Li 合伙开的。为省成本,两人从中国进纸杯和标签,一付款就傻眼——西联和银行电汇把利润削掉一层,慢、贵、不明不白。一个做过外汇交易、亲手对接过 SWIFT 的人,比谁都清楚这套 1970 年代的老管道烂在哪。

2015 年,五个人凑起来。Jack 和 Max 各掏十万美元,一个叫 Lucy Liu 的客户——那年二十四岁——掏一百万换 20% 股份。Jack 原地辞职,五个创始人租了间十平米的屋子,睡袋一铺,一天写二十小时代码。

他们,要建一套平行于 SWIFT 的全球支付网络。

1.2 头两款产品都失败了

头两款产品都死了。第一款做 P2P 外汇,撮合两边有汇款需求的个人,可要跑到盈亏平衡,需要的交易量大得五个人根本喂不饱。第二款做发票工具,帮澳洲卖家从中国收款,一家一家去签,慢,量又小。两条路都走死。

钱烧到只剩六周,没有 Plan B。

救命的是红杉中国和腾讯。但这笔钱来得不痛快——红杉中国的沈南鹏和一位住墨尔本的合伙人告诉 Jack,他们愿意投,前提是腾讯也得跟。"红杉的意思是,腾讯不投,我们就不投。"于是这个年轻 CEO 又一次被吊在半空,把全部精力压在一个还没敲定的轮次上。

1300 万美元的 A 轮最终落地,红杉中国、腾讯、Mastercard 进场。三家各有各的算盘,但腾讯那笔最值得说——它要的不是回报,是通道。WeChat Pay 正随出境游往海外走,跨境结算的后端成本压在它身上,空中云汇刚好能替它把这块成本削下来。Jack 说得很直白: 拿腾讯的钱合理,因为 WeChat 这块蛋糕够大。 这句话后来会变成一条主线——他不光拿了腾讯的钱,还要把腾讯变成客户。

1.3 转向 API,活了下来

尽管两款产品都死了,可底下那台引擎没死——自建的外汇引擎、一家家啃下来的银行通道。钱到账,第三款产品才有机会迭代。这一次他们想清楚了一件事:

前两款的病根是同一个—— 都得自己去聚合海量、零散的需求,撮合个人也好,一家家签电商也好,本质都是大海捞针。不如把它反过来?不去捞针,去给那些手里已经攥着一大把针的人供货。

2017 年,团队转做一套跨境支付 API,让企业用更低费用、更快速度收发跨境款,再把这套 API 卖给创业公司和平台。早期客户里有京东——一个京东背后,是成千上万笔发往全球的付款。一个客户,顶过去一千个。而 Jack 钓的第一条大鱼,正是自己的投资人:2017 年中,他想把腾讯变成客户,去撑微信支付在境外的网络。

2018 年初,月交易量还只有约五百万美元。到年底,已经在搬运数十亿——每月翻一倍,月复一月。收入仍薄得可怜,那条交易量曲线却陡得不像话。这就是 product-market fit 真正长出来的样子:投资人不用劝了,反过来追着 Jack 跑,"基本上就想再写一张八千万的支票"。

钱不再是问题,可一套真正的网络,这时候还没影。

汇款只是一个钩子。钩子薄、利润低、谁都能仿,留不住人。要把上钩的客户变成离不开你的客户,得给他们一个账户——一个钱进来、存得住、还能花出去的地方。

二、把汇款变成账户

2.1 Stripe 的收购报价

2018 年 9 月,Jack Zhang 收到红杉团队转来的一句话:要不要和 Will Gaybrick 聊聊?

Will Gaybrick 是 Stripe 的 CFO。Stripe 那时已是硅谷支付的当红炸子鸡,估值往两百亿美元冲。它从在线收款起家,把美国和欧洲的互联网生意几乎收进囊中,唯独亚太是块短板。而亚太,恰好是空中云汇的主场。

电话谈到后来,变成一桩收购。Stripe 开的价这样拆:八亿六千万美元给投资人,两亿美元给创始团队,合计约十亿六千万。外界后来习惯用"十二亿美元"概括它。

那一年,空中云汇的年收入只有大约两百万美元。一家年收入两百万的公司,有人愿意按十亿美元买。换了大多数人,签字的笔早就握在手里了。

但是,团队说不。九成的人想继续自己干。

Jack 记得谈判时 Patrick Collison——Stripe 创始人——说过一句话,一直留在他心里:"我在为接下来二十年、三十年、四十年建 Stripe。"Jack 说,他意识到那也正是自己想要的。

拒绝信发出去没多久,2019 年 3 月,DST 领投的一亿美元 C 轮落定,估值九亿美元。几乎是一记隔空回应:你出价想买的东西,市场刚给它标了个差不多的价,而我还没卖。

2.2 自建清算网络

那么 Stripe 到底想买什么?肯定不是汇款。

Stripe 自己就是收款之王,钱怎么进来它门儿清。它缺的是钱怎么出去——跨境、跨币种地付出去。这恰恰是空中云汇这两年闷头在建的东西。一个强在"收",一个强在"跨境付",严丝合缝地互补。Stripe 看上的,是这家小公司手里那套别人没有的跨境清算底层,以及它在亚太一张一张啃下来的牌照和银行关系。

亚太正是 Stripe 的软肋。直到今天,Stripe 进中国还得绕道新加坡,在香港也受数据访问的限制;而空中云汇扎根亚太,本地牌照、本地清算、本地响应,是大多数西方 fintech 啃不动的硬骨头。 买不到这套能力,就只能买下拥有它的公司——这才是那张报价单背后的真实算盘。

这套底层,值得停下来看一眼,因为它是这家公司后来所有花活的承重墙。

跨境汇款听上去是"把钱从一个国家搬到另一个国家",其实钱根本不动。 两国的银行各开一个互相记账的账户,钱到了 A 国就这头记一笔、那头扣一笔,账平了,事就成了。问题在于,当两家银行没有直接关系时,中间得塞进一个、两个、甚至更多"中间行"牵线。每多一道手,多一道延迟,多一道加价——每家中间行可以在自己的汇率之上,再咬掉最高 3.5%。

美元到欧元这种热门走廊,中间行少,又快又便宜。可空中云汇起家的澳元—人民币呢?冷门走廊,中间行一长串,又慢又贵。

哪里最痛,哪里就是机会。这家公司自建网络的全部动力,都长在这条冷门走廊上。

空中云汇的解法,是把自己变成那个"两头都在本地"的角色。

它做的第一件事,是一个国家一个国家地去申牌照。有了一国的牌照,它就能在那个国家开出真正的本地账户——带着本地的银行号、分行号、账号,和当地的清算系统直接相连。澳洲有一个,香港有一个,英国有一个……牌照攒到几十张,它就在几十个国家都有了自己的本地落脚点。

这时候,一笔从澳洲到中国的钱,路径就变了。客户的澳元打进空中云汇在澳洲的本地账户,空中云汇再从自己在中国的本地账户,把等值的人民币付给收款方。钱始终没有"出境"——澳洲这头收进一笔,中国那头付出一笔,两笔都在本地完成,中间那一串要层层加价的中间行,被整个跳过了。它在内部账本上一记一扣,账就平了。

到今天,空中云汇约 93% 的交易跑在自己这张网内,只有约 7% 还得走传统的 SWIFT。它没有推翻那套用了半个世纪的代理行体系,只是把体系里那些层层加价的中间行,一个一个换成了自己。

Jack 把这件事讲得很糙也很准:"银行做的是资产负债表的生意,我们做的是交易软件的生意。"

2.3 从账户到卡到费用管理

光有底层的"通道"还不够。通道只解决钱怎么流,解决不了客户为什么留下。

于是从 2018 年起,产品线往"账户"上长。

先是多币种钱包——一家企业在一个账户里持有几十种货币的余额,随时兑换。这是个容器,有了它,别的才有地方挂。2020 年,和 Visa 合作的 Borderless Card 在澳洲首发,企业给全员发多币种公司卡,钱存在空中云汇,就用空中云汇的卡花出去。再往后,Spend 套件铺开:费用管理、账单支付、报销,把一家公司日常的钱怎么花、花到哪、谁批,全收进同一个后台。

逻辑顺得像一道连环扣:账户里有了钱,就需要一张卡把它花出去;卡花出去了,就需要一套系统管开支;开支管起来了,就需要对账、报销、看报表。每多一环,客户就更难走。

2.4 投资人开始给它新定价

可它真正想做的,不只是再多一家跟 Wise、Revolut 抢生意的多币种银行。投资人先看懂了这一点。2020 年 D 轮,Salesforce 跟了一笔。一家把销售软件做成云帝国的公司,愿意加注一家支付公司,本身就是个信号——它押的不是"又一个跨境钱包",而是一套别人能架在上面的底层。

也是那一年,空中云汇第一次公开把自己叫作"金融服务界的 AWS":一个卖底层、让别人在上面盖楼的角色。

这轮钱关得并不轻松。D 轮落定那阵子正撞上疫情,美股一周跌掉三成,公司收入一下掉了 40%——靠留学缴费、靠旅游出行的客户,一夜之间蒸发。按 Jack 后来的话说,这是公司差点死掉的又一次。可钱最终还是关了下来,2.54 亿美元,在最坏的时候到账。

"金融界的 AWS"这个叫法,比它真正盖成那座楼,早了好几年。

三、把金融能力卖给平台

3.1 拒绝 Stripe 之后,转向服务平台

那座叫"AWS"的楼,先在数字上露了形。2021 年,空中云汇的收入里,四成来自企业自己用的账户产品,六成来自 API 和嵌入式金融——也就是把整套金融能力打包成接口,让别的平台嵌进自家产品里去卖。换句话说,这家公司真正的主菜,从来不是"一家一家签中小企业",而是给平台供货。当年京东那条线没有断,它长成了主干。

它走到这一步,一半是想清楚,一半是被逼的。

2021 年,空中云汇站在一个尴尬的位置上。往东看,亚太是主场,账户、卡、跨境支付都跑得顺。往西看,欧美是另一回事——那里早挤满了 Wise、Revolut、Stripe,一家家中小企业都被人盯着,获客贵得离谱。这片市场有一亿多家中小企业,听上去是块大蛋糕,可墙太厚,硬撞进去,一家一家签,撞得头破血流也啃不下多少。

于是它把打法彻底转了过来。不去跟那一亿家中小企业一个个谈,而是去找那些已经聚集了中小企业的平台——你服务谁,我就把金融能力嵌进你的产品里,让你的客户用上,钱我们分。

这不是新发明。早在 2017 年卖 API 给京东时,这条路就开了。只是到了 2021 年,它从"顺手的生意"变成了"主攻的方向"。

三条产品线由此成形,都长得不像面向终端用户,而像面向"想自己做金融的公司"。

-

一条叫 Global Treasury,把账户和付款能力打包,让一个平台的用户能在全球收钱、存钱、换汇、付钱。

-

一条叫 Banking-as-a-Service,更狠——让客户把"开账户、发卡、放款"这些原本只有银行能干的事,直接嵌进自家产品,甚至能给自己的终端用户放授信、评信用、自动催收。

-

还有一条叫 Payments for Platforms,专门给平台和电商市场用,对标的是 Stripe 那款著名的 Connect。

一句话,空中云汇不再只卖工具,它开始卖"让你也能变成一家小银行"的能力。

3.2 谁在用它:SHEIN、McLaren、Deel

抽象的供货逻辑,落到具体客户身上才看得清。

SHEIN 是个好例子。这家中国跨境快时尚平台,一头连着全球几亿消费者,一头连着全球几十万卖家。消费者用各自的货币、各自习惯的支付方式下单,卖家分散在世界各地等着收款。中间的汇兑、清算、结算,是一团乱麻。空中云汇做的事,是让 SHEIN 用同一种货币收、同一种货币结,把汇兑损耗摁掉,再把钱准确地付给全球卖家。SHEIN 的用户根本不知道背后是谁在跑这套账,他们只看到结账顺滑、价格是本地货币。

McLaren 的故事更具画面感。这支英国的 F1 车队,一年要在全球二十多座城市办赛,跟各国的酒店、场地、供应商打交道。可它原本的支付系统只认一个英国的单币种账户,每付一笔海外款,就要吃一道汇率、一道延迟、一道 SWIFT 手续费。接入空中云汇后,车队能直接持有多种核心货币,随时随地快速兑换。一支赛车队的后勤账本,就这样挂到了一家支付公司的网络上。

Brex、Rippling、TikTok、Canva 也都在名单上。它们没一个是"中小企业",全是架在空中云汇网络上、去服务自己客户的平台。空中云汇不站在台前赚一笔笔交易费,它站在台后,赚的是整个平台跑起来的那份底层钱。

不过押注大客户,也有它的另一面。空中云汇早年差点栽过一次:Mastercard 和腾讯本该是两个锚定客户,"承诺了巨大的交易量,我们为他们建了整个产品。可上线时,他们交付的不到承诺的 1%。"为一个大客户押上整个产品,对方一旦放鸽子,押注就成了悬空。给平台当后台这门生意越往深做,这种依赖就越要小心地分散开。

3.3 寒冬里的一笔平轮融资

故事讲到这里,得插一段不那么顺的。

2022 年,全球的钱突然变贵了。美股大跌,加息,风投捂紧口袋,估值神话一个接一个破。空中云汇也撞上了——它要再融一轮,可这一轮融得格外难。

Jack 后来说得很直白:"去年融一亿,花了两周。今年,花了四个月。"

最后那笔钱进来,估值五十五亿美元,和一年前持平。一个平轮。对一家高速增长的公司来说,平轮多少有点难堪。

但真正值得琢磨的不是难堪,是他明明不缺钱还要融。那时账上还躺着大约六亿美元,烧不完。可他还是把这笔难看的钱接了下来。

为什么?因为他比谁都清楚自己做的是什么生意——一门靠牌照、靠本地清算网络、靠一个国家一个国家堆出来的重资产生意。这种生意,平时看不出好处,全是慢功夫、沉成本;可一旦寒冬来了,现金就是命。轻资产的公司能缩了过冬,重资产的公司缩不动,只能备足干粮硬扛。

这也解释了一件事:2023 年,空中云汇几乎没有大额融资,却照样在扩张——靠的是收购,一张牌照一张牌照地买。地基够厚,它就经得起一年没有新钱。

到 2024 年,它一年搬运的钱超过一千亿美元,年化收入冲过五亿。一家差点在咖啡馆隔壁死掉的公司,成了 Brex 和 SHEIN 背后那台不露面的发动机。

可底座做到这一步,客户的钱怎么进、怎么花、怎么管,几乎都被它接住了。只剩下一些零碎的环节还散落在外——闲钱怎么生息,订阅怎么算账,线下怎么收款,关账怎么对平。

四、把产品和牌照补全

4.1 缺什么补什么

接下来的两三年,它干的事可以用一句话概括:缺什么补什么。

账上的闲钱躺着不生息,就推出 Yield,让企业把余额投进摩根大通的货币市场基金——为了把这件事做成,它又去拿了一张澳洲金融服务牌照,又是牌照。订阅生意每月要按用量算账出单,它原来不会,就买下旧金山的 OpenPay 补上计费,对标 Stripe 的 Billing;钱收进来还得整理成能过审计的账本,它又收了 Leapfin,用 AI 做对账,把"从收一笔钱到关一次账"这条链补到闭合。线上的钱接得差不多了,可全球零售八成发生在线下,它就在 2026 年推出实体 POS,正面撞上 Square 和 Stripe Terminal——差异化还是那一套:这台刷卡机背后挂着它的跨境外汇、全球账户和发卡能力,线上线下第一次进了同一套账。

每补一个缺口,逻辑都一样:客户的钱已经在它这儿了,多接一个环节,客户就更走不掉。

4.2 这家公司现在到底是什么

补到这里,可以给这家公司画一张像了。

十年前它只会做一件事:把一笔钱便宜地从一个国家送到另一个国家。今天,一家企业从注册第一天到日常运转,几乎每个和钱有关的动作它都接得住——开一个能持有几十种货币的全球账户,从一百八十多个国家收款、向两百多个国家付款;给全员发多币种公司卡,配一套管开支、报销、对账的后台;闲钱生息,线上收单,线下刷卡,订阅算账,月底关账出审计级报表。它还能把这一整套打包成接口,让别的平台嵌进去,自己去当一家小银行。

官网上,这些被归成五块:业务账户、消费开支、收款、账单、平台 API。 但说穿了就一句话——它不再是一条"汇款的通道",而是一套企业财务的操作系统。汇款只是这套系统最早、也最不起眼的一个入口。

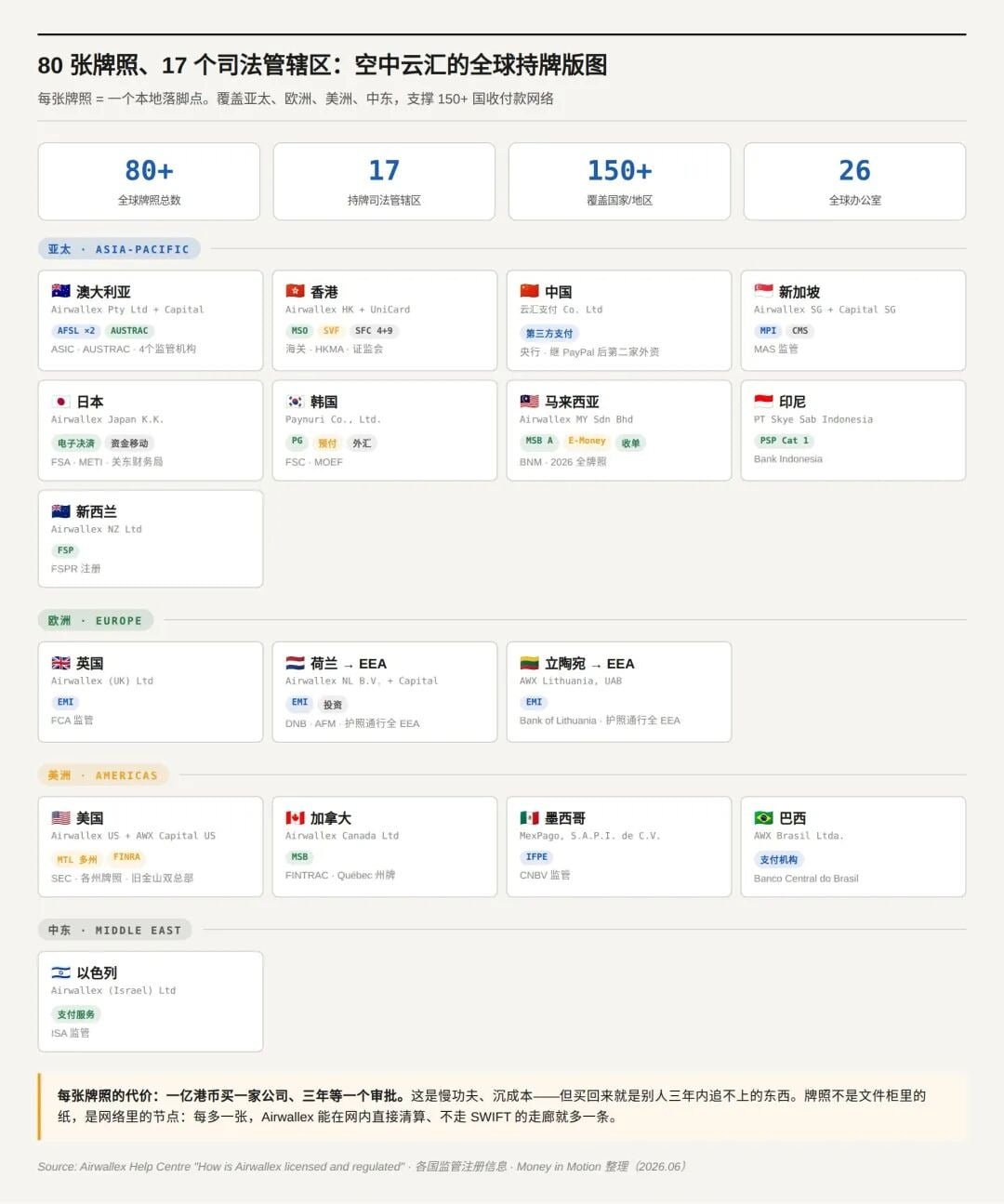

4.3 用收购买进每一个国家

补产品的同时,空中云汇还在补地图。它扩张的办法很固定:哪个市场监管严、牌照难拿,就收一家当地持牌的公司,把牌照连人一起买进来,再嫁接自己的产品。

这套打法里,最值得说的是中国。2023 年 3 月,空中云汇收购广州的商务通网络科技,拿到一张中国的第三方支付牌照——成为继 PayPal 之后,第二家在中国持有这张牌照的外资公司。在一个对外资支付管得极严的市场,这张牌的分量,懂行的人一看便知。

Jack 讲过买牌照的代价有多重:"香港一般不发新牌照,我们花了超过一亿港币买一家公司,只为那张牌照,然后又花了三年,才拿到变更控制权的批准。在澳洲,我们受四个不同的监管机构监管。"

一亿港币,三年审批,只为一张牌。这就是这家公司护城河的真实造价——慢、贵、磨人,但买回来就是别人三年内追不上的东西。

同样的剧本,在墨西哥、韩国、印尼、越南、巴西、日本一遍遍重演。每拿下一张牌照,Jack 都把它叫作"一场重大胜利"。

五、唱空稳定币的人,投了一家链上公司

5.1 跨境资金池 vs 稳定币

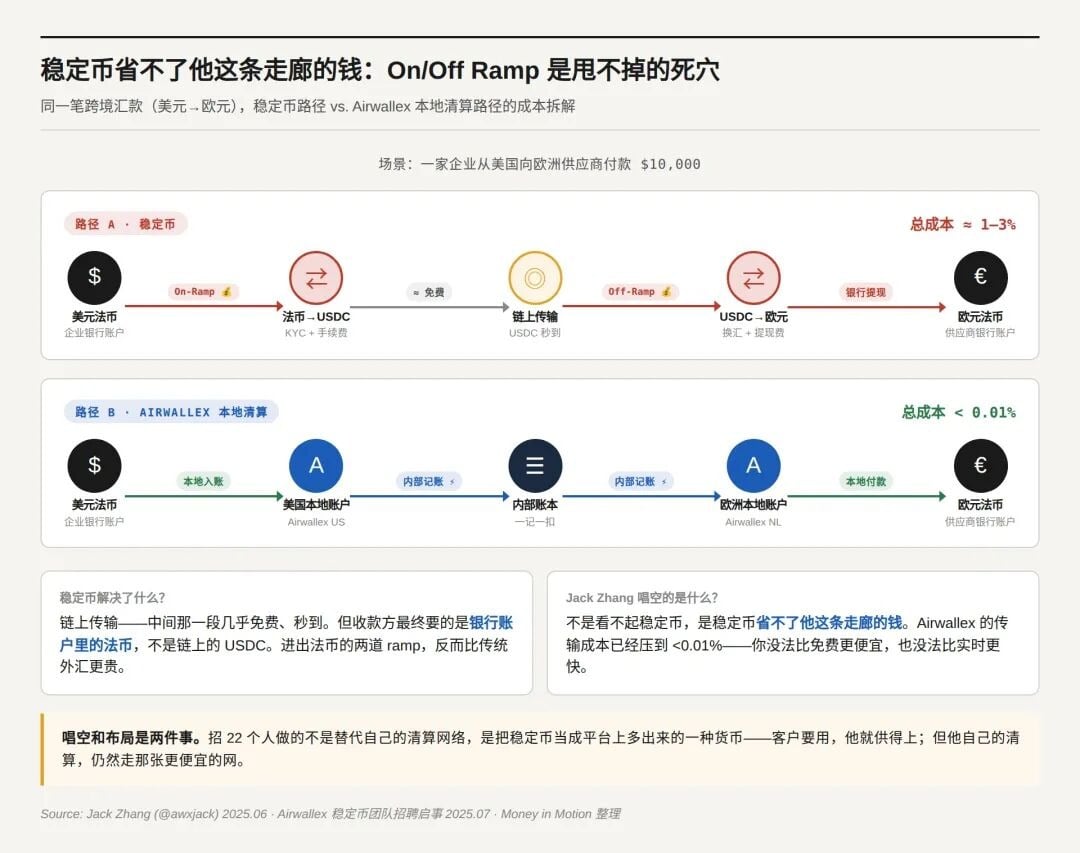

2025 年 6 月,Jack Zhang 在 X 上连发两帖,开炮稳定币。

他的意思很直接:投资人总来问他,稳定币能不能省下外汇的钱。可如果你从美元汇到欧元,收款方最后还是要拿到银行账户里的欧元,那从稳定币换回欧元的成本,比传统的银行间外汇市场还高,他实在看不出能省在哪。他顺手撂下那句最硬的话——我们转移资金的成本低于 0.01%,而且实时到账,你没法比免费更便宜,也没法比实时更快。

他还说,加密这东西他想了很多年也没想明白,过去十五年没见它带来什么真用处。唯一他愿意承认的用例,是 Stripe 收购的 Bridge——给拉美、非洲做稳定币钱包,让那些拿不到美元的人能拿到美元。但在他看来,那更像监管套利,算不上颠覆。

加密圈炸了。Dragonfly 的投资人下场讽刺,行业里的意见领袖排着队来反驳。但他们骂的那个"守着牌照不放手的旧金融",恰恰说中了一半——空中云汇的护城河,本就是各国牌照和全球资金池,稳定币真要起来,天然冲着它的模式来。

5.2 躲不掉的成本

骂声还没散,一个月后,空中云汇的官网悄悄挂出了 22 个招聘岗位。

岗位归一个新成立的稳定币团队,挂在负责核心外汇和流动性的那个部门底下。它要做的事写得明明白白:让客户和内部系统能买入、持有、发送、结算稳定币,支持近乎即时的支付、链上流动性,以及法币和稳定币之间的无缝转换。

招聘启事里有一句话,几乎把这家公司的真实态度全说透了—— 把稳定币整合进现有的外汇和支付系统,让它像任何一种法币一样,在平台上运转。

读懂这句话,前面那场骂战就不再是个谜。

Jack 唱空,唱的是稳定币那个甩不掉的死穴:与法币的衔接 On/Off Ramp。你用稳定币把美元送到对岸,对岸的人最终还是要把它换成银行账户里的本地法币、再提现,这一进一出的工序,比传统外汇市场还贵。而"把钱送到对岸"这件事,正是他那张本地账户网早已做到极致、成本压到 0.01% 的地方。稳定币想替代的,恰恰是他护城河最厚的那一段。它撼不动这堵墙。

所以他唱空,不是看不起稳定币,是稳定币省不了他这条走廊的钱。这跟他要不要碰稳定币,是两件事。招那 22 个人,做的是后一件:把稳定币当成平台上多出来的一种货币,接进自己那套铁轨里——客户要用,他就供得上,但他自己的清算,仍然走那张更便宜的网。

5.3 领投 Metal

一年后,那句"站在场外看"成了反话。

2026 年 6 月,空中云汇用自己的基金 Capital49,领投了一家叫 Metal 的链上结算网络,还成了它的首个设计伙伴。Metal 要做的,是一条面向代币化金融的公链——不光跑稳定币,还要承接股票、债券、基金这些资产搬到链上之后的清算,原生支持 AI 代理交易,内置身份核验和授权。

注意,这跟"省汇款费"已经是两码事了。Metal 押的不是支付,是结算。

传统世界里,买一笔股票要等 T+2 才真正过户,一笔跨境证券交易要穿过托管行、清算所、结算行一长串机构,分国家、分系统、各记各的账;链上是另一回事——一张统一的账本,交割实时完成,没有中间机构层层传递。

吸引 Jack 的正是这种代际感:稳定币想动的那段"跨境传输",他早已做到近乎免费,可代币化结算是一个全新的位子,要重写的是整个金融资产怎么清算交割,而那张牌桌上今天还没有谁坐稳。他不能不上去。

Metal 的联合创始人之一 Loong Wang,也是墨尔本人,做过知名跨链协议的创始人。他说,Metal 始于半年前认识 Jack、开始聊代币化金融基础设施的那些对话。两个墨尔本人,十年前为一杯咖啡的跨境汇款较劲,十年后坐下来聊怎么把整个金融搬到链上。

到了 2026 年 3 月,连空中云汇官方博客的口径都软了下来,把稳定币称作"最新、最令人兴奋的创新",承认它带来近乎即时的结算、更低的费用,以及对那些传统铁轨覆盖不到的走廊的接入。从"想了十五年没想明白",到"最令人兴奋的创新",中间隔着的,正是这一年。

一年前,Jack 问:稳定币到底有什么用。一年后他给出的答案不是"我信了稳定币",而是绕过它,直接押注了它背后那套更大的东西——金融搬上链之后,谁来做新的结算层。

六、十年地基,押注 AI 代理经济

资本市场的所有叙事都向 AI 集中,和 Circle,Stripe 一样,Airwallex 也不可避免。但是仔细看来 Airwallex 会实际。

6.1 那一周,三件事

回到开头那一周。三件事压在一起:3.2 亿美元 H 轮融资落定、估值 110 亿,领投 Metal,发布 T:0 和 Airi 两个 AI 新产品。链上那一件前面已经说过了,这里看另外两件——钱,和钱背后的人。

领投的是老股东 Addition,半年前刚领过它的 G 轮,半年时间把估值从 80 亿抬到 110 亿。更值得看的是同桌的几个名字:Katie Haun 的加密基金、美国运通的战投、还有做散户券商的 Robinhood。

一家一年前还在唱空加密的公司,最新一轮把加密 VC、卡网络、券商凑到了同一张股东名单上。这些人平时各做各的生意,这次却一起押了同一个标的——他们赌的不是空中云汇还能再快地搬几年钱,而是它正在变成的那个东西。

6.2 T:0 和 Airi

两个 AI 产品,对应着两个方向。

一个叫 T:0,做的是"自治财务"——从一家公司成立的第零天起,自动替它管记账、预测、报税、合规、出报告。Jack 给它的定位是:让创始人不用招 CFO,就能拿到一份审计级的账本。它现在还在小范围内测。

另一个叫 Airi,做的是"代理消费"——一个会替你一键结账的钱包,往后还要演化成能让 AI 代理替你付钱的基础设施:替你付,但有额度、有权限、有边界。早期测试里,它的一键结账把商户的结账转化率最高提了 14%。

这两个产品不是凭空冒出来的。早在半年前的 G 轮,空中云汇就已经预告过 AI 代理、承诺扩大 AI 招聘。它自己的工程团队,已经在用 AI 代理每天安全合并一百多个代码提交。AI 这条线,是连着两轮融资的主线,不是 H 轮临时贴上去的标签。

6.3 地基的两面

Jack 在 H 轮那天说了句很大的话:"十年前,我们不知道代理经济会长什么样,但我们为它打好了地基。我们花十年建的牌照、本地网络接入和结算铁轨,正是它需要的那种基础设施。"

领投方 Addition 的 Lee Fixel 把这话说得更白:当 AI 重塑竞争格局,赢家会是那些建在真实金融基础设施之上、而非围绕它建设的公司。

这句话点中了要害。AI 也好,链上结算也好,今天谁都能讲一套漂亮的 PPT。可 T:0 要自动报税,得有各国牌照托底;Airi 要让代理付钱,得有清算铁轨接得住。漂亮叙事的可信度,恰恰来自前面那九轮融资堆出来的、一点都不漂亮的牌照和网络。

可同一堵墙,也是这家公司最重的包袱。

它的中国基因,这两年正变成一种麻烦。2025 年底,一位硅谷知名投资人公开指控它是"伸进美国敏感数据的中国后门",随后有美国议员致函司法部要求调查。公司一边否认,一边在新一轮融资里稀释中国大股东、把旧金山升为双总部之一、补上合规高管;澳洲的反洗钱监管也对它启动了审计。牌照堆得越高,要应付的监管和审视就越多——把全世界的本地网络都接进自己体内,意味着也把全世界的麻烦一并接了进来。地基有多厚,包袱就有多沉,这两件事是同一件事。

七、写在最后

街角那杯咖啡早就凉了。十平米的屋子、五个人、二十小时的代码,最后没有长成一家更便宜的汇款公司——长成了一整套别人绕不开的金融底座。而它要去的地方,比这还远。