加油站的价格牌,是普通美国人读懂通胀最快的方式。

三月份,全美平均零售汽油价格近四年来首次突破每加仑 4 美元。不是因为 OPEC 减产,不是因为页岩油产量下滑,而是因为一场战争。一场在波斯湾打响、距离美国本土超过一万公里的战争。

而前几日的谈判中断,意味着我们还将继续承受战争的影响,比如今年可能不会降息了。

一场战争,可能把通胀打回 2022 年?

2 月 28 日,美国与以色列联合对伊朗发动军事打击。这是一条重新定义 2026 年美国经济走势的时间线。

布伦特原油从冲突爆发前的每桶约 70 美元,在 3 月底飙升至每桶 118 美元。此后油价有所回落,但截至近期仍维持在每桶 96 美元左右的高位。油价涨幅超过 50%,背后是一条至关重要的水道:霍尔木兹海峡。

伊朗实际上已封锁霍尔木兹海峡航运,全球约五分之一的石油供应经由这一水道运输。据报道,即便在谈判过程中,封锁状态大体仍未解除。

这不只是油价问题。汽油价格指数几乎占当月 CPI 所有项目涨幅的四分之三,环比涨幅高达 21.2%,同比上涨 18.9%。每一次加油,每一张账单,都在以具体而细碎的方式惩罚着美国普通家庭。从上周开始,全美平均零售汽油价格近四年来首次突破每加仑 4 美元。

能源冲击还在向整个经济体蔓延。

柴油涨价推高食品运输成本;化肥也是经霍尔木兹海峡运输的重要出口商品,供应受阻可能抬高农户与消费者成本。CPI 数据显示,食品价格同比上涨 2.7%。

不只是食品。亚马逊将对美国和加拿大第三方卖家征收 3.5% 的燃油与物流附加费,联合包裹、联邦快递等快递公司自伊朗冲突爆发以来也已上调燃油附加费。通胀的触角,伸进了每一个角落。

根据 2020—2025 年油价同比与美国 CPI 通胀率的相关性测算,若 2026 年内布伦特油价保持 85—100 美元每桶,油价同比涨幅将达到 30% 至 50% 左右,可能继续抬升美国 CPI 通胀率 1 至 2 个百分点。

而这,只是开始。即便停火延续,考虑到能源设施破坏与供应链紊乱难以迅速修复,油价虽从峰值回落,但在中期或仍将高于冲突爆发前的水平,对 CPI 同比的拉动或将持续数月。

凯投宏观的经济学家瑞安表示,能源价格带来的部分通胀效应可能需要数月时间通过供应链传导至消费者端,影响范围「可能非常广泛」。

一场战争,把美国通胀从 2 月的 2.4% 直接打回到了 3.3%,也就是说 3 月份 CPI 环比涨幅 0.9%,这是「2022 年 6 月以来最大单月涨幅」。

(注意:2022 年 6 月时由于俄乌战争、新冠以及美联储反应迟钝,当时 CPI 同比涨幅达到 9.1%,是 1981 年以来最高点。)

降息的大门,关上了一半

战争之前,市场默认特朗普政府有一套精心设计好的政治剧本:

2026 年 1 月 30 日,特朗普正式提名前美联储理事凯文·沃什为下任美联储主席。鲍威尔的时代宣告终结。市场迅速开始定价:新主席上任,降息路径清晰。沃什获得提名后,大部分市场期货交易员都将预期定为今年降息两次。

外界对这一人事安排有相当清晰的政治解读。彭博经济研究美国经济研究主任威尔克斯表示,不管最后是谁获得提名,上任时都会面临外界的质疑,人们会认为他一定是承诺了会在美联储执行美国总统的指令,第一个也是最重要的一个就是不顾通胀后果极力推动大幅下调联邦基金利率。

因此年初几乎所有的经济分析和宏观判断中,2026 年美联储货币政策的实际宽松节奏可能快于市场预期,全年将降息 2 到 3 次,总计 50 至 75 个基点。

但战争之后,数据大变。

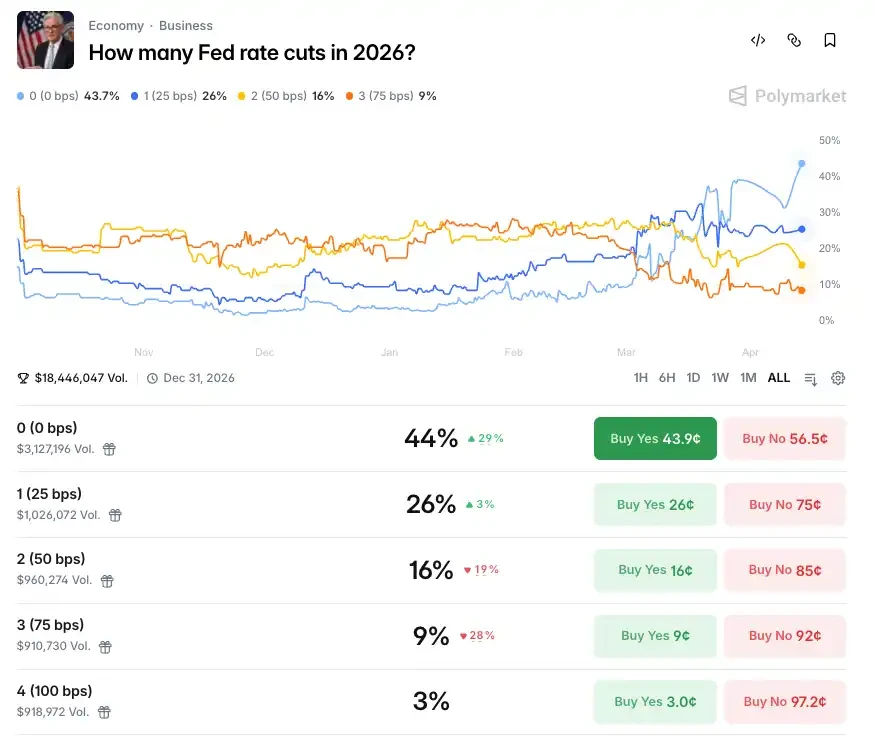

Polymarket 目前给出的 2026 年全年零降息概率为 44%,战争爆发前今年全年零降息概率仅为 4%。但自从战争开始后,今年不会降息的概率便一路上升,从 3 月底开始该市场的概率都稳定在零降息可能性最高。此外,目前单次降息 25 个基点的概率为 26%。另一预测平台 Kalshi 将零降息情景的概率定为 38.5%,这些盘口的交易量反映了真金白银的押注。

此前公布的美联储 3 月 17 日至 18 日 FOMC 会议纪要显示,多数官员担心战争可能损害劳动力市场,需要降息;与此同时,许多决策者强调了通胀风险,这最终可能需要加息。美联储 3 月会议维持利率在 3.5% 至 3.75% 区间不变。

一份会议纪要里,同时装着降息和加息两种可能。这可能也是美联储历史上最尴尬的处境之一。

通胀持续走强令部分经济学家认为美联储今年不会降息。联邦基金利率期货定价显示,年内按兵不动的概率依然高达 70% 以上。

Northlight Asset Management 的 Chris Zaccarelli 指出,战争持续时间以及霍尔木兹海峡的状况至关重要。如果供给冲击是暂时性的,经济可以承受,美联储也有机会在年内降息。但如果通胀冲击更加持久,他们就只能全年按兵不动。

安永博智隆首席经济学家格雷戈里·达科谨慎预测,展望 2026 年第四季度及年末,或有因素推动美联储放松货币政策,但那将是出于糟糕的理由。他同时提出了一个现实的可能性:美联储下一步行动或将是加息。

这已经不是「降息晚了几个月」的问题。这是一场剧本被彻底打乱的政策危机。

共和党的形势相当严峻

特朗普的执政逻辑从来都是高度务实的。降息,从来不只是货币政策;它是特朗普政治日程的支柱之一。

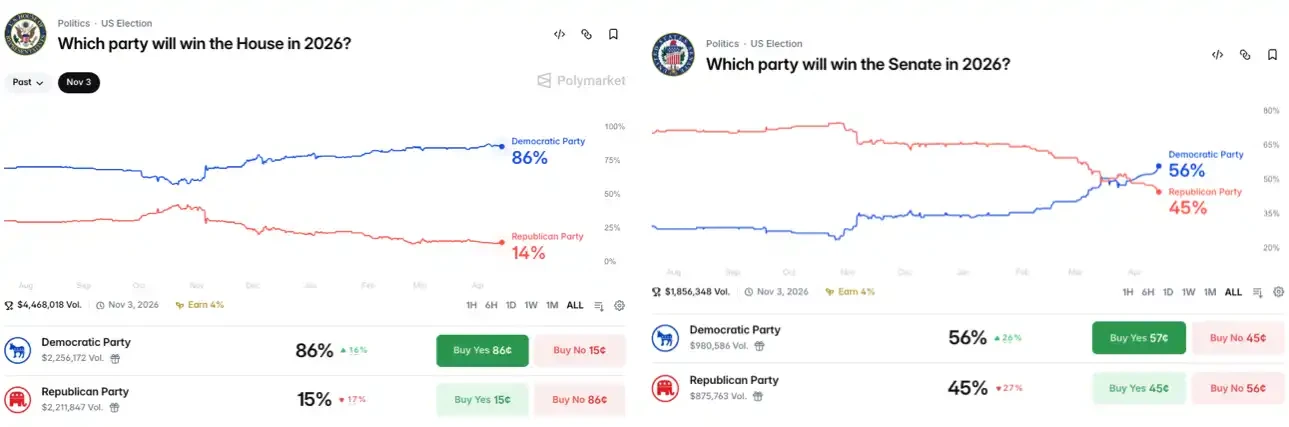

道理不复杂。降息压低借贷成本,刺激消费,推高股市,让普通人感觉到钱更好赚了。而这种感觉,会在选票上体现出来。年底有中期选举的现实压力,截至撰稿时间,Polymarket 数据显示中期选举,民主党赢下众议院的概率高达 86%,赢下参议院的概率从战前劣势的 36% 反转为优势方的 56%。

共和党的形势已经相当严峻。

左为众议院,右为参议院

问题在于,中期选举的政治基本面,在 6 月就已基本锁定。从现在算起,时间窗口已经所剩无几。

为了集中精力准备即将到来的中期选举,特朗普需要赶快实现冲突降级,来稳定资本市场以争取政绩。

否则油价成本的上升导致的通货膨胀最终会很明显地体现在美国经济中,体现在美国消费者的支出上,这对特朗普中期选举、对他的民意支持度是一个打击。

这正是特朗普为何如此迫切地寻求与伊朗谈判。

伊朗使用拖延战术

而伊朗方看得很清楚。

4 月 10 日在伊斯兰堡开启的谈判,两天之后就宣告破裂。4 月 12 日,美国副总统万斯在伊斯兰堡宣布双方谈判因伊朗核武器问题而破裂,美国代表团离开巴基斯坦返回华盛顿。

谈判的失败不是意外。

双方的条件差距,在开谈之前就已摆在桌面上。根据分析,美国的要求包括:伊朗必须无条件开放霍尔木兹海峡,必须停止一切核活动,伊朗导弹的数量和品种必须受到限制,以后不能有导弹能够打到以色列,必须切断一切同代理人的关系。而伊朗向美国提出的条件同样高企:要求全部美军撤出整个中东地区,美军和以色列要停止在中东的一切战争行为,美国要解除过去 47 年以来对伊朗的所有经济制裁,美国还要对伊朗进行战争赔款。

这不是两套接近的方案。这是两套平行宇宙里的要求。

而一些美国智库认为,伊朗可能会选择「持久博弈」,把中期选举作为对美国的「施压点」。

理解这一点,需要理解美伊之间一个根本性的不对称:特朗普有任期,伊朗没有。作为独裁国家,伊斯兰共和国已经存在了将近半个世纪,没有选举更迭的压力。伊朗不需要在 2026 年底之前完成任何事情。它只需要等待。等到特朗普的中期选举窗口关闭,等到共和党在众议院承压,等到华盛顿的政治成本足够高昂,等到美国自己找到下台阶的理由。

如果特朗普持续战端,派遣陆军进入伊朗,意味着美国再一次陷入这场战争,有可能长期地和伊朗纠缠下去,这并不符合美国的国家安全战略,对于特朗普本人的很多内政外交的议程也是一种冲击。

特朗普自己也承认了谈判的困境。他表示,谈判进行得不错,就大部分议题达成了一致,但唯一真正重要的那一点,也就是核问题没有谈拢。核问题,恰恰是伊朗绝不会在短期内让步的底线。

现在整个局面,就是:特朗普手握降息诉求、中期选举压力和对伊朗开战的军事包袱,三者同时压在一个时钟上,而时钟正在加速走向 11 月。伊朗不需要赢。它只需要撑住,让这个谈判继续拖延下去。