01 缘起·爱荷华的一堂经济课

在上个世纪的 90 年 代,全美舆论与金融决策,基本依赖于专业机构的民意民调,整个行业都默认权威机构的研判,他们认为这就是最接近真相的答案。

比如 1973 年 第一次石油危机爆发后,全美商业舆论极度恐慌。

图:1974 年美国加油站警示牌,石油危机后的消费恐慌成为传统民调失准的历史背景。来源:Wikimedia Commons

当时最权威的哈里斯民意调查(Harris Poll)连续发布公众心态报告,断定“美国消费者已经彻底抛弃大型车,未来十年全美将全面倒向紧凑型省油小车”。

明确结论后,底特律的汽车巨头们和华尔街的投资银行完全将这份民调报告奉为“市场真相”。

在缺乏足够销售实证的情况下,福特和克莱斯勒仅凭民调数据,便匆忙砍掉了多条盈利丰厚的大型车生产线,砸下数亿美元巨资去强行研发并不擅长的小型车,华尔街也随之重新调整了整个汽车工业股票的估值模型。

而由民调直接引发的行业大调仓,直接导致美国本土车企在随后几年面对日本省油车的凌厉攻势时,陷入了长期的被动亏损。

这也就代表着,彼时的民意民调系统虽然发挥过积极作用,但 准确率也并非是有较高保障的 。

那么在 1988 年 ,三位来自于美国爱荷华大学的教授——George Neumann、Robert Forsythe、Forrest Nelson,就开始对传统民调体系发出了大胆的质疑,即少数专家的研判,真的能够胜过千万人的集体判断吗?

图:爱荷华大学 Old Capitol,IEM 的学术预测市场实验从大学课堂起步。来源:Wikimedia Commons

为了验证这个猜想,他们摒弃纸面调研、问卷统计的传统模式,并在爱荷华大学的一间经济学教室里,做了一场颠覆传统认知的小众实验:

他们搭建了一个极简的交易市场,并且面向学生开放美国总统选举结果交易,设置明确的资金门槛,参与者最低入金 5 美元 、最高限额 500 美元 ,完全用真金白银的博弈为预期定价。

市场内的交易价格,直接对应候选人的获胜概率,选举落地后,押中结果的参与者按比例瓜分全部奖池。

有趣的是,依托普通交易者的自发博弈形成的市场价格,预测误差比全美所有专业民调低 0.5% 。

而没有专家背书、没有数据模型、没有舆论引导,仅仅依靠“ 群体真实利益博弈 ”,就轻松碾压了整个行业的权威研判体系,并且震惊学界。

事实上,当所有人为自身利益下注时,自由流动的交易市场,其实是 挖掘隐藏信息、预判未来、还原真相 的最优载体。

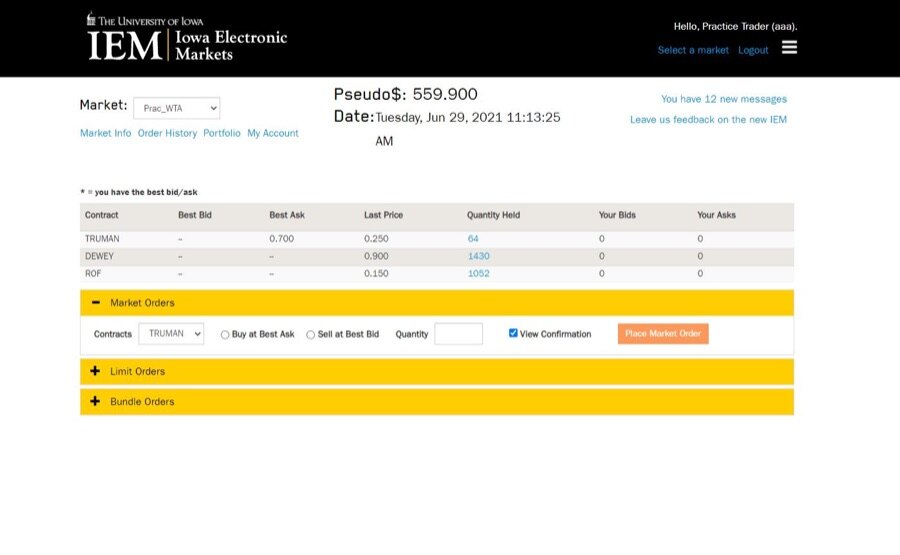

这种全新的民调模型,后世将其命名为爱荷华电子市场(IEM)。

图:爱荷华电子市场(IEM)交易界面示例 来源:https://csi.its.uiowa.edu/our-work/iowa-electronic-markets

这场实验,可以说是群体智慧第一次以量化、可落地的形式,战胜精英权威,同样也为三十年后的预测市场,埋下了最核心的底层逻辑。

不过彼时, IEM 这种“异类”难以被主流市场所接受。

一方面在于,传统民意调查系统依赖昂贵的样本抽样、电话采访或线下问卷。

这一套模型支撑起了庞大的学术机构、新闻媒体智库以及政治咨询公司的生态链,背后有错综复杂的利益链。

IEM 这种业余交易者打败专业分析师的结果,直接威胁了传统民调机构的权威性与商业价值,属于是动了很多人的“蛋糕”。

所以,IEM 这种通过买卖合约来预测选举结果的模式,在当时被定义为非法赌博。

虽然 IEM 彼时获得了美国商品期货交易委员会(CFTC)的豁免,但其被严格限制为“学术研究”, 不准商业化 。

正因如此,平台对每位参与者的交易资金设定了严格上限(通常仅允许投入 5 到 500 美元 ),导致市场缺乏庞大的资金量与流动性,无法与主流金融市场或商业民调机构相提并论。

另一面,作为由大学主导的学术实验,这种模式的操作界面和参与门槛。

相对来说对于很多乘法口诀都背不出来的普通大众来说,逻辑较为复杂。

所以 IEM 主要参与群体局限于学者、特定学生以及小部分爱好者,并没有能建立起大众化的应用场景。

所以在此后近二十年,IEM 被困在学术小圈子,无法走向大众、壮大成型,彻底沦为小众研究工具。

02 理想主义者的「上帝之眼」

1999 年 ,爱尔兰企业家 Ron Bernstein 和 Sean McNamara 创立了预测市场互联网平台 Intrade。随后在 2003 年 ,该平台被 Tradesports 收购,爱尔兰籍会计师 John Delaney 担任其 CEO,在他的推动下,该平台成为了最著名的预测市场之一。

图:Intrade 联合创始人 Ron Bernstein(左) 来源:https://www.youtube.com/watch?v=2rYpzgeCRlw

当然了,Intrade 定位是一家面向全球公众开放的商业化预测市场,也就是说人家是奔着赚钱去的。用户可以围绕美国总统大选、战争、经济数据、企业事件这些现实世界结果进行交易,市场价格可以被视为事件发生概率的实时反映。

作为一个吃螃蟹的人,Intrade 很快成长为当时全球最具影响力的预测市场平台之一。它的交易价格不仅被媒体广泛引用,也成为政治分析师、学者以及部分华尔街机构观察未来趋势的重要参考。尤其是在美国总统选举等重大事件上,Intrade 的预测准确率一度高于许多传统民调机构,使其被誉为预测市场行业的标杆。

不过,随着影响力不断扩大,老牌的资本老爷们就不爽了,抡起制裁大棒就开锤。

因为平台本身允许美国用户参与涉及政治、经济和金融事件的合约交易,所以美国监管机构逐渐把它视为未经批准的衍生品交易市场。在 2012 年 ,CFTC 起诉 Intrade,指控 Intrade 向美国投资者提供未经许可的事件合约交易服务。

图:美国商品期货交易委员会 CFTC,Intrade 的商业化扩张最终撞上监管边界。来源:Wikimedia Commons

面对监管压力,Intrade 被迫关闭美国用户访问权限。然而,美国市场恰恰贡献了其大部分交易量。失去核心用户群后,平台 流动性迅速萎缩 。同时,公司内部还爆发了资金管理争议和财务问题。最终在 2013 年 ,Intrade 宣布停止全部交易业务并进入清算程序。

其实这家曾经风靡全球、被认为最有希望将预测市场推向主流金融体系的平台,就这样在监管与经营危机的双重夹击下退出历史舞台。

但是预测市场的故事到这里其实才刚刚开始。

去中心化预测市场开山鼻祖:Augur

Intrade 因监管围剿突然关停,深深的刺激到了一个叫做 Jack Peterson 的美国年轻人。

Jack Peterson 当时是妥妥的正统科研派,三十岁出头已经是加州大学旧金山分校生物物理学博士,手握美国国防科学奖学金、深耕生物物理与复杂系统博弈研究。

其实在他眼里 Intrade 的这种预测市场的模式,让调研最接近真相,而 Intrade 的倒闭,让他觉得人类搭建的交易体系,永远逃不开权力干预与利益操控。作为痴迷群体智慧底层逻辑的学者,也想去做点什么。

2014 他放弃稳定的科研仕途,一头扎进早期区块链,埋头钻研链上共识、事件裁决、博弈激励体系。他想让代码替代人性裁决,让结果尽可能公正,同时不受中心化干预。

同样 19 岁还是加州文理学院的大一在校生的 Joey Krug 也是一个密码学极客,少年成名的他,早早接触比特币,痴迷去中心化自由金融的叙事。他混迹以太坊最早的 Skype 核心社群,天天与 Vitalik 等初代极客讨论生态未来,敏锐捕捉到预测市场会是以太坊第一个杀手级应用。

另一面,一个叫做 Jeremy Gardner 的小伙子被比特币的理念吸引,决定辍学一手创办了全美最大的高校加密社群,在全美各大高校进行加密布道,希望更多的年轻人能够加入这场密码学浪潮。

2014 年 前后,他们在以太坊最早期开发者社区逐渐相识。

当时,Jack Peterson 正在研究如何利用区块链重构预测市场,并开发着一个名为 Dyffy 的早期原型。与此同时,年仅 19 岁的密码学极客 Joey Krug 已经活跃于比特币和以太坊开发者圈层,对智能合约的潜力充满兴趣。两人因去中心化预测市场的构想一拍即合。

对 Joey 来说,相比继续留在校园研究理论,他更愿意亲手参与这场即将改变互联网规则的实验。随后,他选择从 Pomona College 退学,全职投入项目开发。

不久之后,Jeremy Gardner 也加入进来。这位年轻的布道者拥有极强的社区组织能力和传播天赋,他帮助项目快速建立起最早的一批支持者,并将其理念传播至整个以太坊生态。

随着团队逐渐成型,他们启动了去中心化预测市场项目 Augur,并在后续成立非营利组织 Forecast Foundation,负责推动协议的长期开发与治理。

在团队分工上,Jack Peterson 负责预测市场机制、博弈模型与协议架构设计;Joey Krug 负责智能合约开发与技术落地;Jeremy Gardner 则承担社区建设、传播推广与生态拓展工作。

与 Intrade 最大的不同在于,Augur 试图彻底移除中心化运营者的角色。任何人都可以自由创建市场,无需平台审批。事件结果由 $REP 持有者通过链上共识完成裁决,而非依赖中心化机构仲裁,即便创始团队离开,协议依然能够持续运行。

它虽然不是预测市场的开端,却是历史上第一次有人尝试用区块链重新构建预测市场。某种意义上,Augur 想要创造一套任何人都无法关闭的 Intrade。这样,即便未来再次出现监管打击,也无法像当年那样,通过关闭一家公司便让整个市场消失。

而在 2015 年 ,Augur 完成以太坊生态最早的一批 IC0,成功募资 510 万美元 ,并发行了 $REP 治理代币,Vitalik 亲自出任项目顾问,一时风光无两。

Gnosis:柏林隐形宗师,只铸内功不争王座

就在 Jack Peterson 带着 Augur 团队试图用区块链重建 Intrade 的同时,德国柏林也出现了一支同样关注预测市场的团队。

来自于德国的 Stefan George 和 Martin Köppelmann 都属于最早接触比特币和以太坊的那批技术极客,但两人的成长路径并不相同。

Stefan George 出身传统软件行业,早年在 SAP 体系工作,长期从事企业软件开发。相比美国加密圈那些热衷于讲革命叙事的创业者,他更像一个典型的德国工程师,对系统设计和底层架构有着近乎偏执的兴趣,尤其是在 2013 年 接触比特币以后深深的痴迷于这种点对点的现金系统。

Martin Köppelmann 则更早进入加密世界。他从大学时期便开始研究密码学和分布式系统, 2013 年 前后已经是德国比特币社区颇有名气的开发者和布道者。与 Stefan 相比,Martin 身上多了一些理想主义色彩。他长期关注市场机制、群体决策以及如何利用开放网络协调陌生人之间的协作关系。

两人最早同样也是在德国比特币与以太坊社区结识。(不得不说,比特币以及以太坊社区给行业早期做了多大的贡献)

彼时的柏林正逐渐成为欧洲最重要的加密中心之一。大量开发者、密码学研究者和自由软件极客聚集在这里,讨论比特币、智能合约以及未来互联网的可能形态。

Stefan 和 Martin 同样也都在关注预测市场,并经常对此进行深入的讨论,也期望可以用去中心化的方式来重塑这套模型。

不过他们看待问题的角度不同。他们发现,预测市场表面上是在交易总统选举、世界杯冠军或者利率决议,实际上交易的是未来结果本身。如果未来结果无法被标准化表达,那么无论市场机制设计得多么精巧,最终都难以规模化扩张。

什么意思呢?

比如 Augur 团队始终在思考如何重建一个去中心化版 Intrade。他们关注的是市场治理、事件裁决、争议处理以及如何通过经济激励机制让系统自行运行。无论是美国总统大选、世界杯冠军归属,还是美联储利率决议,本质上都是对未来结果的交易,但未来事件本身其实并不能直接在链上交易,

所以要让市场成立,首先需要将现实世界各种复杂事件拆解成标准化结果,再进一步映射成能够被交易、结算和流通的链上资产。

那么基于这样的思路,这哥俩设计了一套框架,这套框架允许开发者将一个现实事件拆解为多个可能结果,并分别生成对应的链上资产。

比如说总统选举可以拆解为不同候选人的胜选结果,世界杯可以拆解为不同球队夺冠的可能性,利率决议则可以拆解为加息、降息或维持不变等不同情景,并最终给他映射成代币。用户交易的就不再只是一个市场了,而是 未来本身的各种可能性 。

并且在 2015 年 ,以太坊主网上线前夕,Stefan George 与 Martin Köppelmann 共同推出了 Gnosis 项目,并希望未来能够在以太坊上有所作为。

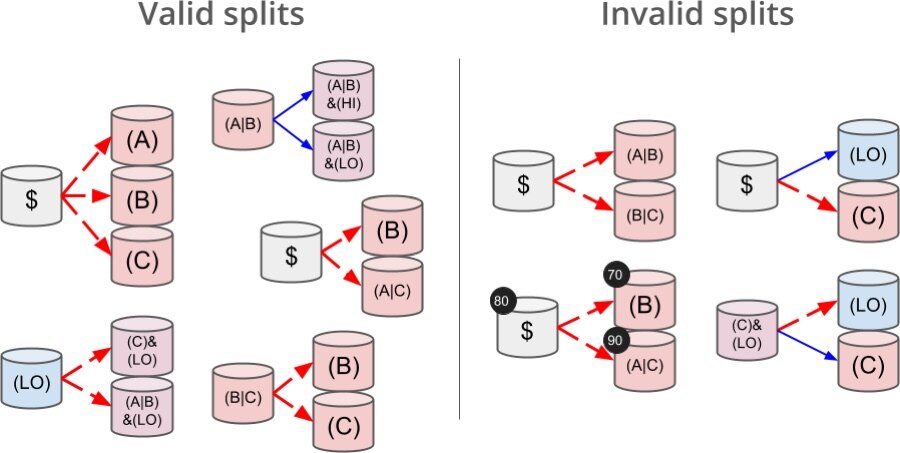

这里说一句题外话,其实很多人后来习惯将 Gnosis 视为基础设施项目,但事实上,它最初进入行业时,是一家预测市场创业公司。Gnosis 将越来越多资源投入到底层框架建设。经过数年的探索与迭代,团队逐渐形成了后来影响整个行业的 Conditional Tokens(条件代币)框架,当然这都是后话。

图:Gnosis Conditional Tokens 的有效/无效分割示意图 来源:https://conditional-tokens.readthedocs.io/en/latest/developer-guide.html

说回到刚才咱们提到的这个 Conditional Tokens 框架,今天看来,这种事件资产化的逻辑已经十分自然,但在当时却是预测市场发展过程中的一次重要突破。

它第一次为行业提供了一套统一的 事件资产化标准 ,也让未来事件能够以标准化方式进入链上交易体系。后来无论是 Gnosis 自己推出的 Omen,还是后来快速崛起的 Polymarket,其底层逻辑都能看到这种 Conditional Tokens 框架的影响。

2017 年 ICO 狂潮到来时,Gnosis 成为当时市场最受关注的明星项目之一。项目在短时间内完成约 1250 万美元 融资,一度被认为是以太坊生态最具潜力的创业项目之一。不过与 Augur 不同的是,随着行业逐渐成熟,Gnosis 并没有继续将全部资源投入预测市场赛道,而是开始向更广泛的基础设施领域扩展。

此后几年,Safe、CoW Swap、Gnosis Chain 等项目陆续诞生,并逐渐成长为以太坊生态的重要组成部分。Gnosis 本身也从预测市场竞争者,逐渐转变为整个行业的基础设施提供者。

很多年后回头看,Augur 与 Gnosis 其实代表着两种不同的发展路径。Augur 希望直接建立新的预测市场秩序,而 Gnosis 则试图解决预测市场赖以存在的底层问题。前者站在舞台中央吸引所有人的目光,后者则长期停留在幕后建设基础设施。

也正因为如此,当后来 Polymarket 等新一代预测市场项目崛起时,人们看到的是新的市场与新的玩家,但支撑这些市场运行的许多底层逻辑,却早已在柏林那间办公室里埋下了种子。

理想崩塌

2018 年 7 月 ,历经四年开发之后,Augur v1 终于正式登陆以太坊主网,对于整个预测市场行业而言,这是一个极具象征意义的时刻。

图:Augur 早期预测市场界面,代表以太坊生态第一代去中心化预测市场尝试。来源:Wikimedia Commons

然而现实的发展,却远没有理想主义者想象得那么顺利。

在 2018 年 ,以太坊仍然是一条极其原始的基础设施。网络容量有限,Gas 费用高昂,而 Augur 几乎所有关键操作都需要链上执行。创建市场需要 Gas,买卖头寸需要 Gas,提交结果需要 Gas,发起争议同样需要 Gas。当市场稍有热度时,用户完成一次完整操作的成本往往就要支付数十美元。对于许多普通参与者来说,下注金额甚至还没有手续费高。

而为了保证结果裁决的可靠性,Augur 设计了一套极为复杂的争议机制。

事件结束之后,并不会立即结算,而是需要经历结果报告、争议窗口、多轮投票等流程。

一旦出现较大争议,还可能进入更长时间的处理阶段。

理论上,这套机制能够最大程度保障结果准确性,但对于普通用户而言,却意味着一场比赛结束后还要等待数天甚至更久才能拿回资金。

配合高昂的参与成本,对于一个本质上依赖交易活跃度和用户参与度的市场来说,这种体验几乎是灾难性的。

另一面,Jack Peterson 团队几乎将所有权力都交给了协议本身。REP 代币报告机制、争议轮投票、经济激励约束、最终分叉仲裁,每一个环节都经过精密设计。

从博弈论角度看,这堪称加密行业最优雅的自治体系之一,但绝大多数用户根本看不懂它。

普通人来到市场,只想预测谁会赢、谁会输,买入、卖出然后获利离场。

但 Augur 却要求他们理解一整套复杂的链上治理逻辑。

许多人甚至不知道 REP 是什么,也不知道为什么结果已经出来了却还不能结算,更不理解所谓的争议机制和分叉仲裁究竟意味着什么。

于是一个极其尴尬的局面出现了。

Augur 拥有行业最先进的预测市场协议,却没有办法吸引足够多的普通用户参与。

它成功解决了技术问题,却迟迟无法解决产品问题。整个系统越来越像一个为密码学极客设计的实验场,而不是一个面向大众的开放市场。

就在团队还在努力寻找突破口的时候,更大的危机突然降临。

由于任何人都可以无需许可创建市场,一些匿名用户开始利用这种自由创建极具争议性的事件合约。

其中最臭名昭著的,便是后来被媒体广泛报道的“暗杀市场”。用户可以围绕公众人物、政治人物甚至特定个人的死亡事件进行押注,预测其是否会在某个时间点死亡。

消息曝光后迅速引发轩然大波。

全球媒体开始集中批评 Augur,许多报道甚至将其描述为“建立在死亡之上的赌博机器”。

监管机构也开始将目光投向这个此前并不起眼的预测市场项目。与此同时,以太坊社区内部也爆发激烈争论。

一部分人认为,真正的去中心化就意味着任何市场都不应被审查;另一部分人则认为,完全无限制的自由最终只会给整个行业带来灾难。

那么如果一台机器能够承载所有信息,它不仅会承载真相,也会承载恶意;如果一个市场能够预测一切未来,那么它同样能够交易最黑暗的人性。

理想主义者试图创造一双洞察未来的眼睛,却发现这双眼睛同样会凝视深渊。

而就在监管争议不断发酵之际,整个加密行业也迎来了寒冬。

2018 年 下半年,比特币从高位持续暴跌,IC0 泡沫全面破裂,大量资金迅速撤离市场。对于本就缺乏用户基础和流动性的 Augur 来说,这几乎是致命打击。交易量持续下滑,活跃市场越来越少,流动性不断枯竭,曾经被寄予厚望的预测市场革命逐渐陷入沉寂。

03 实用主义者的修罗场

Veil:给旧神套上新衣服

在 Augur 产品失速之后,有一派人认为 Augur 没火起来的原因,大概是缺一个更好用的入口,有了这个入口以后或许有希望让这个赛道成为大众级产品。

在 2019 年 一个叫做 Veil 的项目就捋着这个思路,在 Augur、0x 与 Ethereum 之上做了一个层,期望改善用户的交易体验,某种程度上来讲他并不属于一个独立的预测市场项目。

图:Veil 平台界面截图(2019)图源:https://www.jeremybatchelder.com

它通过 0x 协议把订单创建和撤单放到链下,减少用户需要发送的链上交易次数;同时由平台承担部分订单撮合时的 Gas 成本,降低用户每次操作时的心理负担。为了改善资金结算体验,Veil 还推出了 Instant Settlement,让用户在市场到期后可以更快拿回资金,而不是受困于 Augur 原本漫长的裁决流程。

等于说在继续沿用 Augur 的底层市场和裁决逻辑的同时,把最难用、最反人类的交互部分尽量藏到了后端。

除此之外,Veil 还做了不同层级的产品入口。普通用户可以使用常规界面,高频交易者可以使用 Veil Pro,程序化交易者则可以接入 API。上线初期,Veil 支持的市场在单一政治预测事件的基础上,进一步扩展到了加密资产杠杆衍生品、Ethereum Gas 价格、哈希率对冲、Grin 相关市场,以及奥斯卡奖项预测等方向。

整体的产品体验就类似于直接在交易所下单。

这套思路在当时其实很有吸引力。Veil 的种子轮由 Paradigm 领投,Sequoia Capital 与 1confirmation 参投,说明主流加密资本也愿意相信,Augur 之上仍然有机会长出一个更接近消费级产品的预测市场。

从表面看,Veil 确实抓住了 Augur 最明显的问题。

Augur 太像一个协议实验室,而 Veil 想把它变成一个真正的交易产品,相对而言 Veil 更期望普通用户打开页面以后,顺利完成一笔交易。

但问题在于,Veil 沿用的是 Augur 的底层。

Augur 的复杂性在于,它的市场创建、结果报告、争议期和最终结算,本身就建立在一整套复杂的链上流程之上,虽然用户通过 Veil 可以折叠这些流程,但这些流程依然存在。Gas 依然存在,裁决周期依然存在,REP 机制依然存在,流动性不足的问题也依然存在。

比如预测市场最需要的是交易深度,但 Augur 当时大量市场几乎没有真实交易,彼时 Augur 上活跃市场超过 2700 个 ,总质押金额超过 300 万美元 ,但真正有流动性的市场只有 21 个 。也就是说,表面上市场很多,实际大多数都没有啥交易活性。

这就让 Veil 陷入了一个很尴尬的处境,它可以让用户更顺手地下单,却不能凭空创造流动性,这也就意味着没突破底层限制,他无法真正把预测市场变成一个大众产品。

后来,Veil 自己也开始意识到这一点。

为了支持 2020 年 美国大选这类长周期政治市场,Veil 在 2019 年 5 月 推出了 AugurLite,一个精简版 Augur 智能合约分支。当时 Augur v2 即将上线,如果用户继续在 Augur v1 上创建跨越迁移周期的长期市场,后续可能面临报告人迁移、争议处理甚至操纵风险。

所以 AugurLite 干脆做了妥协。

它去掉了 Augur 原有的交易合约、REP 和去中心化预言机等复杂组件,改成更轻量、支持 Dai 计价,并由指定地址裁决的结构。在相关市场里,Veil 自己就是裁决方。但问题在于,Veil 仍旧没有解决流动性问题。

最终,Veil 只运行了半年左右便走向关停。

2019 年 7 月 11 日 ,Paul Fletcher-Hill 宣布 Veil 停止新增市场,现有市场继续交易两周后,于 7 月 24 日 关闭交易功能。团队建议用户赎回已过期市场头寸,将活跃市场头寸转回 Augur,并把 Veil Ether 转回普通 ETH。

Veil 的极速陨落,给整个预测市场行业浇了一盆冷水,也彻底打醒了所有从业者。

至此行业彻底厘清两道残酷真相:Augur 证明了去中心化预测市场的逻辑可行,但整套 REP 质押、社区报告、争议窗口期、链上分叉的自治体系太过笨重,完全脱离落地现实。

这就像开了一家顶配规格的网红饭馆,后厨是米其林团队、厨具皆是顶级配置,但普通顾客进店用餐前,必须先学会检修设备、验收食材、参与后厨投票,繁琐的前置门槛,所以这注定会让所有人扭头离开。

Veil 则进一步验证,单纯给老旧底层套一层精美前端、优化交互体验毫无意义,腐朽的底层机制,根本撑不起大众化的产品体验。

2019 年 之后,预测市场开始彻底告别理想主义执念的预测市场行业,开始从早期极致的代码万能论,走向务实的折中主义。

Omen & Kleros:链上仲裁者的折中黄金时代

前文提及,柏林双雄 Stefan George 与 Martin Köppelmann,放弃了预测市场前台产品的流量厮杀,深耕底层基础设施,打磨出 Conditional Tokens(条件代币)框架。这套方案将纷繁复杂的现实事件、多元未来结果,标准化拆解为可铸造、可交易、可结算的链上资产。

虽然 Gnosis 在早期就为行业带来了未来可资产化方案,但还有一个问题需要解决,也就是资产可以链上交易,但事件最终的真实结果,如何传递到链上世界?去中心化市场有交易、有资产,却没有对接现实的事实入口。要知道,彼时是没有 ChainLink 等一种预言机解决方案的。

那么这时候,在本文中等候多时的加密老炮 Edmund Edgar ,现在可以登场了。

常年深耕日本区块链圈层的 Edmund Edgar,是圈内最早洞察“预言机困境”的研究者与开发者。

早在 2013 年 ,当整个加密圈还在争论比特币的货币属性时,他就看透了区块链的核心短板,即公链是封闭的数字密室,只能识别链内交易与合约指令,无法主动感知任何链下现实。

链上可以精准记录一笔转账的金额、地址、时间,但无法判定一场赛事的胜负、一项政策的落地与否、一个事件的真实结局。

没有链接现实的通道,再精密的预测市场合约,都是无意义的空中楼阁,如同一间法条完善、卷宗规整,却永远看不见门外世事的封闭法庭。

基于此,Edmund Edgar 早年打造 Reality Keys,期望把它打造成加密世界的事实钥匙匠,这也是预言机赛道的早期最具代表性的方案之一。在 2017 年 ,他将这套落地思路迭代升级,在以太坊生态进一步推出 Reality Check,后正式定型为 Reality.eth(Realitio),彻底重构了链上事实上报机制。

相较于 Augur 重型、复杂的分叉仲裁体系,Reality.eth 的设计朴素、轻量化,且极度贴合落地需求,核心是群众答题、保证金挑战的简易博弈逻辑。

单一事件结束后,任意用户可质押保证金提交结果答案,若无他人质疑,等待窗口期结束,答案自动生效链上结算;若有用户对结果存疑,可质押更高保证金发起挑战,双方持续加码博弈,直至一方放弃,或事件升级终审仲裁。

这套机制精准适配了绝大多数常规事件,体育赛事、币价波动、经济数据等结果明确、无争议的事实,无需复杂治理,仅凭保证金博弈就能快速落地结算,完美解决了普通事实低成本上链的行业痛点。

但 Reality.eth 能搞定非黑即白的清晰事实,却无法处理现实世界的灰度争议。

尤其是政策落地的界定、项目交付的标准、言论承诺的真伪,这类没有标准答案、需要主观研判的复杂事件,仅靠保证金加码博弈,根本无法得出公允结果。

当链上简易博弈走到尽头,专门解决争议裁决的链上法庭 Kleros,正式登上江湖舞台。

Kleros 的核心创始人 Federico Ast,是一位完全区别于技术极客的跨界研究者。

阿根廷出身的他,深耕经济学、哲学与管理学,长期聚焦互联网争议解决、公共治理与法律边界,而非传统的交易机制、代币模型与链上开发。

这份独特的认知,让 Kleros 从诞生之初,就跳出了为预测市场服务的单一赛道定位,期望成为一套通用性的链上司法实验体系。

2017 年 ,Federico Ast 携手 Clément Lesaege、Nicolas Wagner 两位好友正式创立 Kleros,Kleros 这个词源自古希腊的抽签陪审制度,复刻了古雅典公民随机陪审、公正断案的公共治理逻辑,将其数字化、链上化。

那么在 Kleros 项目中,三人分工精准互补,搭建起完整的链上陪审体系:

Federico Ast 负责顶层设计与价值叙事,从社会学、法学、治理学维度,定义链上法庭的存在意义与行业价值;Clément Lesaege 深耕计算机科学与博弈论,负责机制落地,通过密码学与合约逻辑,解决串谋、作弊、恶意投票等核心漏洞,让治理规则可落地、可约束;Nicolas Wagner 则专注工程实现,将整套司法理念与博弈机制,落地为可运行的 Web3 系统。

用户质押 Kleros 的治理代币 PNK 成为在册陪审员,当事件出现争议、升级仲裁后,系统从陪审员池中随机抽取评审小组,独立核验证据、投票裁定,多数派结果为最终裁决。投票正确的陪审员获得经济奖励,误判的少数派则承担代币亏损。

这套机制的核心内核,叫做谢林点博弈,也就是匿名陪审员互不沟通、独立判断,最理性的选择,是投票认同全网最大共识、最贴合事实的答案。再叠加奖惩机制约束,最大限度规避主观恶意,让分散全球的匿名节点,共同趋近事实真相。古雅典陪审制度、互联网众包模式、以太坊智能合约,在此完成了完美融合。

那么在 2019 年 时,Reality.eth 与 Kleros 就已经正式形成深度互补的双层裁决体系,搭建起行业全新的仲裁范式。

Edmund Edgar 的 Reality.eth 充当前台答题员,以轻量化保证金机制,完成普通事件的快速上链与结算,覆盖行业 80% 的常规场景;Federico Ast 的 Kleros 充当终审最高法院,承接所有灰度争议、无法定论的复杂事件,给出最终链上裁定。

双层分工、逐级递进的模式,相较于 Augur 大包大揽、全员自治的重型体系,实用性实现质的飞跃。Augur 所有环节独立闭环、冗余笨重、门槛极高,而这套新体系分工明确、各司其职,简单问题快速化解,复杂问题专项仲裁,彻底告别了无效治理与资源内耗。

事实上报、争议仲裁的底层拼图已然完善,但面向普通用户的前台产品、流动性体系与交易场景仍旧不完善,这些方案并没有被合理的串联起来。

而 DXdao,以及其孵化的 Omen,补齐了最后一块短板。

DXdao 最早由 Gnosis 和 DAOstack 协作启动,最初承担的是治理 DutchX 交易协议的任务。Gnosis 提供技术和早期资源,DAOstack 提供治理框架,但两边都没有把 DXdao 变成自己的公司或者子品牌。相反,Gnosis 很快退到幕后,把治理权交给通过开放流程获得 Reputation 的社区成员,并走向 DAO 自治。

此后,DXdao 逐渐成为以太坊生态中一种特殊的 DAO 治理层角色,为多个 DeFi 项目提供社区治理、资金协调、开发组织和产品运营支持。

Omen 是 DXdao 推动上线的代表性产品之一,也是其在预测市场方向上的一次重要尝试。

在 Omen 的早期推进过程中,Ingamar Ramirez 是比较重要的参与者之一。他本身不是传统意义上的密码学极客,他其实更接近项目早期的布道者、内容叙事参与者和生态建设者。

Ingamar 早年从数字营销和增长工作切入,后来通过线下加密社群进入行业,逐渐积累了商务拓展、内容传播和社区运营经验。 2020 年 前后,他进入 DXdao 生态,并参与到 Omen 的早期传播、社区建设和产品叙事中,帮助这个由多个底层模块拼装出来的预测市场产品,获得更多 DeFi 用户的理解和关注。

2020 年 7 月 1 日 ,Omen 预测市场产品正式上线,把此前行业已经成熟的几块基础设施重新组合起来:

Gnosis 的条件代币框架,负责将现实事件的不同结果拆分并铸造成可交易、可持有、可结算的链上资产;

Reality.eth 负责常规事件的结果上报与低成本结算;

Kleros 负责在结果出现复杂争议时,提供链上陪审团式的终审仲裁;

DXdao 则负责产品封装、生态运营、治理协调和流动性组织,让这些底层模块最终变成一个普通用户可以直接交互的预测市场产品。

图:Omen(dxDAO)交易界面 图源:blog.kleros.io

事实上,Omen 赶上了好时候,它充分吸收了 DeFi Summer 的成熟经验,它摒弃传统繁琐的订单簿模式,复刻 Uniswap 固定乘积 AMM 机制,用户可直接与资金池完成交易,普通参与者可自由提供流动性、赚取收益,解决了早期市场无深度、无交易、无人做市的死局。同时支持用户低门槛自主创建事件市场,极大降低了赛道参与门槛。

但极致合理的机制架构,仍旧没能撑起大众化的产品破圈。

一方面来自于内因:

Omen 本身属于 DeFi Summer 后预测市场的一种新范式,但底层机制仍旧是十分复杂且门槛偏高的。

保证金挑战、链上陪审、条件代币、仲裁费率、争议窗口期,整套复杂的链上逻辑,对资深 DeFi 玩家极具吸引力,但这类用户其实仍旧是少数,那时候很多用户连流动性挖矿都没研究透,更别说要为一场简单的事件博弈,学习一整套链上司法与交易规则,大众普及的壁垒始终存在。

同样,对于无许可创建市场的自由模式,催生了海量小众小微市场,有限的资金与注意力被无限拆分,绝大多数市场无深度、无热度、无持续交易,赛道陷入市场泛滥、流动性贫瘠的困境。

还有最重要的一点是 DXdao 的去中心化治理模式,本身更像一道枷锁,纯粹的社区自治,适合开源协议迭代,却完全不适合预测市场这种需要强运营、强迭代、快响应的消费级金融产品。

一方面来自于外因,构建在以太坊贵族链上,用户玩不太起,Gas 高峰时期太贵了。

在 2021 年 加密牛市最高峰时,即便 Omen 拓展到了低成本的 xDai 侧链,其每日独立活跃钱包也长期仅停留在个位数至几十个之间,历史总交易量更是被定格在数百万美元的低位。

同样,随着后续 Kalshi 以及 Polymarket 等更竞争力的产品崛起, Omen 逐渐淡出市场。

04 江湖命运分水岭:MIT 正道双侠 VS 纽约野路刀客

褪去极客乌托邦的滤镜后,整个赛道其实剩一道单选题:预测市场的未来,究竟是归顺传统金融的庙堂体系,还是扎根加密原生的江湖旷野?

在 2020 年 前后,混沌的赛道迎来宿命般的入局者。两批底色截然相反的创业者,接过行业分叉的接力棒,直接把预测市场劈成两条永不交汇的路——MIT 正统庙堂派 Kalshi,与纽约野生江湖派 Polymarket。

正道学院派·Kalshi:MIT 学霸的合规帝国

在加密圈全员狂奔、发币套现、野蛮扩张的浮躁年代,Kalshi 是彻头彻尾的异类。

创始人 Tarek Mansour 与 Luana Lopes Lara,是标准的精英顶配组合,履历干净、底色正统,完全脱离加密圈的投机乱象。

Tarek 横跨中东与美国成长,深耕 MIT 计算机、数学、工程硬核学科,先后任职 Palantir、MIT CSAIL 人工智能实验室,后入局高盛、Citadel 顶级华尔街机构。常年浸泡宏观交易与机构风控的他,看透了传统金融的核心真相,即顶级资本赚并不是来自于涨跌,而是事件风险定价。

美联储加息、CPI 数据、政策落地、行业监管,这些公共事件本质都是核心风险因子,机构可通过复杂衍生品间接博弈对冲,但普通民众、中小企业、中小投资者,始终没有直接、简单、合规的交易渠道。普通人看新闻看热闹,机构看舆情看收益,巨大的市场空白,成为 Kalshi 诞生的核心初心。

另一位创始人 Luana,履历更是自带「极致自律」的正统底色。她年少深耕职业芭蕾,接受顶级体系训练,常年舞台演出,打磨出高压稳定、极致细节、重复精进的底层特质。跨界考入 MIT 数理专业后,顺利入职桥水、Citadel Securities 顶级对冲基金,深耕交易与风控体系。

芭蕾的极致克制、MIT 的严谨逻辑、华尔街的规则思维,三者叠加,注定了 Kalshi 稳字当头、绝不冒进的发展理念。

2018 年 ,两位校友联手创立 Kalshi,从诞生之初就彻底摒弃加密圈所有野路子玩法,彻底跳出加密内卷,选择了一条最慢、最难、但最稳的苦修之路,正面硬刚 CFTC,死磕合规牌照。

图:Kalshi 联合创始人 Luana Lopes Lara(站立)与 Tarek Mansour(坐)来源:https://observer.com

业内人人皆知,CFTC 是预测市场的生死鬼门关。

早年 Intrade 被其直接关停,后续无数项目折戟于此。加密圈通用法则向来是先上线、后合规,但 Kalshi 反其道而行之,先拿资质、先立规则、先接受全维度监管审核,再谈产品、用户、增长。

同行都在路边摆摊赚快钱,Kalshi 埋头办证、备案、合规整改,熬最苦的前期沉淀,筑最厚的行业壁垒。

2020 年 11 月 ,Kalshi 拿下 CFTC 官方批准,成为全美首个合规事件合约专项交易所,彻底将小众预测市场,纳入美国正规衍生品金融体系,终结了赛道无合法身份的历史。

图:kalshi 交易界面图 来源:https://kalshi.com/

拿到牌照后,Kalshi 始终刻意剥离博弈、赌博的负面标签,将产品定义为标准化事件合约。它从反复向监管与市场传递核心价值,预测市场博彩,是风险管理工具,是为未知风险精准定价。

为贴合合规调性,Kalshi 早期极度克制,只上线通胀、利率、天气、行业政策等具备实体对冲价值的标的,坚决规避高敏感舆论事件。但赛道核心流量永远在公共热点,这也让它终究与监管正面交锋。

不过现实给了 Kalshi 一记重拳,虽然在 2021 年 ,红杉、嘉信理财、Henry Kravis 等传统金融与硅谷顶级资本入局,用真金白银认可了这条 正统合规路线 。

但 2021 年 7 月 上线首月,Kalshi 的月交易额仅有可怜的 34 万美元 。即使到了 2021 年 底,月交易量也仅在 200 万美元 左右徘徊。

同样在 2022 年 一整年,在全美最严苛的合规监管限制下,Kalshi 只能依靠“美联储是否加息”、天气变化等枯燥的宏观指标度日,月交易量长期被压制在 200 万至 900 万美元 的极低区间,在主流金融和加密圈几乎隐形。

2023 年 ,尽管 Kalshi 的月交易量艰难爬升到了 1500 万美元 上下,但由于被 CFTC 强行禁止上线政治合约,其用户量和资金深度遭遇了严重的“合规天花板”,

而感受到脊背发凉的 Kalshi ,在 23 年 申请上线国会控制权相关政治合约,被 CFTC 直接驳回。

不同于野路项目的绕道规避,Kalshi 选择在制度内正面维权,直接起诉监管机构。 2024 年 法院终审胜诉,正式解锁政治事件交易权限,彻底打开增长天花板。

在解禁后的首个大选月( 2024 年 11 月 ),Kalshi 的月度总交易量历史性地直接飙升到 12.7 亿美元 大关,其中近 90% 的资金全部涌向政治合约,其中仅“谁将赢得美国总统大选”这个超级单品,就沉淀了高达 5.36 亿美元 的真金白银。

但必须承认的是,Kalshi 之所以不惜公堂对簿也要砸开政治合约的大门,很大程度上是因为它感受到了来自离岸加密市场那令人窒息的统治力——而这个施压者,正是 Polymarket。

当 Kalshi 还在为月均千万美元的合规额度苦苦支撑时,Polymarket 早就借由以太坊 Layer 2 的低廉手续费与无需实名认证的无许可门槛,将全球地缘政治、流行文化与加密热点变成了一场高频、高深度的资金狂欢。

正是 Polymarket 率先在灰产边缘证明了政治预测的万亿级刚需,才逼得合规巨头走上维权之路。自此,合规正统的 Kalshi 与野生加密的 Polymarket,正式在预测市场的终极战场上顶峰相见。

野路少年郎·Polymarket:辍学极客的刀尖舞蹈

当 Kalshi 在华盛顿伏案啃法条、死磕合规、深耕庙堂之时,纽约市井之中,00 后辍学极客 Shayne Coplan,正走出一条完全相反的刀尖野路。

相对于 Tarek Mansour 与 Luana Lopes Lara 这种精英,Coplan 的出身就有些草根 。

Coplan 是土生土长的纽约少年,单亲家庭长大,公立学校出身,早早混迹以太坊早期社区,是圈内最原生、最纯粹的加密信仰者。 2014 年 以太坊众筹时期,年少的他便深度入局,早早吃透了无需许可、自由开放的加密内核。

图:Polymarket 创始人 Shayne Coplan 图源:www.coindesk.com

所以他的信条里,他并不相信精英制定的规则以及机构垄断的市场,他只信代码自由、信用户需求、信真实博弈。考入纽约大学计算机专业后,不甘被校园束缚,果断辍学创业。

2017 年 ,他率先推出了主打加密资产持币生息的忠诚度奖励平台 TokenUnion,并在不久后做了一个去中心化劳动力市场协议叫做 Union Market。

但是两次试水最终都因缺乏流动性与实际应用场景而折戟沉沙。

但也正是这段的失败经历,让他看清了当时 IC0 狂潮中充斥的画饼与欺诈,并让他沉淀了最务实的产品认知。

2020 年 疫情席卷全球,全网被不确定性包裹,大选、疫情、货币政策、市场崩盘,海量舆论争议持续刷屏。所有人都在刷新闻吵架时,Coplan 突然意识到互联网所有的舆论分歧,都可以被看作是未被定价的市场预期,并且这可能是一个巨大的蓝海市场。

Coplan 决定推出一个预测市场应用并把它命名为 Polymarket 。

事实上,Coplan 的想法生的逢时,因为彼时 L2 已经具备雏形,且链上市场爆发带来了充足的流动性环境。

而站在前几个巨人的肩膀上,Coplan 清晰的了解了历代产品的瓶颈,所以 Polymarket 以一切为落地服务为前提,没有秉承一定要去中心化的原教旨执念,

所以 Coplan 对于 Polymarket 的技术构想并没有死磕以太坊主网,转而是期望采用 L2 网络 Polygon 作为底层极致降本,将单笔交易成本直接压低至美分级别,并计划以 USDC 稳定币为唯一结算资产,让用户充值进来看到的就是美元,无需兑换非稳定资产,彻底降低用户认知门槛。

在此基础上,Polymarket 复用 Gnosis 成熟条件代币框架,利用 ERC-1155 标准将复杂的现实事件快速切割为 YES/NO 代币,通过份额的铸造与燃烧快速实现事件资产标准化,并接入 UMA 的乐观预言机,采用“无争议默认正确”的博弈机制,仅在发生分歧时引入数据提报与利益质押,轻量化处理争议裁决。

很显然,Polymarket 的这套技术组合毫无炫技成分,却是最贴合大众的落地方案,不仅成熟、轻便、低门槛且高可用,完美解决了前代项目的所有体验痛点。

那么在 2020 年 ,21 岁的 Coplan 在纽约公寓、甚至临时浴室办公,按照这个技术路线徒手上线了 Polymarket。

当时他刚从纽大辍学、几度创业失败且濒临破产,甚至要靠盘点 LES 公寓里的旧物件变卖凑房租。

没人会认为,没有资方背书、没有豪华团队、没有合规资质的 Coplan,仅依靠致的产品思维,能够凭借 Polymarket 撕开预测市场的全新赛道。

在大选前夕的 2020 年 10 月 ,凭借最初的产品爆发以及早期积累的人脉,他正式拿到了由 Polychain 领投的 400 万美元 种子轮融资。

2020 美国大选,成为它的封神风口。

在那个充斥着邮寄选票、开票几度陷入僵持的历史级风口中,Polymarket 凭借单一总统大选盘口硬生生轰出了约 1000 万美元 的初始交易量,小试牛刀便精准预测了拜登的胜利。

无数网民的舆论争吵,被 Polymarket 转化为真金白银的理性博弈,口头预判变成可定价、可兑现的市场预期。新闻讲事实、民调讲情绪,但是在 Polymarket,讲全网资金最真实的未来判断。

仅此一役,Polymarket 彻底出圈,成为了全民追捧的实时真相消费产品。而这时候他未来的老对手 Kalshi ,还是一个产品雏,并且苦于合规手续。

精准的产品卡位,吸引了全网顶级资本入局。

两轮合计 7000 万美元 融资(包含由彼得·蒂尔旗下 Founders Fund 领投的 4500 万美元 B 轮,以及 General Catalyst 领投的 2500 万美元 A 轮),囊括 Founders Fund、General Catalyst、Vitalik、Polychain 等硅谷与加密顶流。

但野路狂奔,必有代价。

从诞生之初,Polymarket 就放弃了合规枷锁,游走在全球监管灰色地带。

2022 年 ,CFTC 重拳落地,认定其非注册提供事件驱动的二元期权合约。

140 万美元 罚单、封禁美国用户(切断美国本土 IP 访问)、关停高危市场并清算退款,监管天劫骤然降临。

美国作为全球核心事件与流量中心,封禁本土市场足以毁掉任何一个同行。

但 Coplan 极具野生创业者的韧性,交罚款、断本土、转离岸,断臂求生,继续在全球市场野蛮生长。

而同期,靠着合规牌照立身的 Kalshi,在整轮监管风暴里毫发无伤。不仅没有流失用户,反而顺势承接了大量出逃的机构资金、保守型用户与主流商业资源,稳稳吃下独家合规红利。

为了扎稳华盛顿的后防线,Coplan 反手聘请了前 CFTC 主席、人称“加密老爹”的 J. Christopher Giancarlo 来担任顾问委员会主席,用制度内的顶级防波堤,为自己的全球离岸野蛮狂奔争取到了宝贵的腾挪空间。

Kalshi 遇监管,打官司争制度合法性;Polymarket 遇监管,换赛道争市场真实量。

一个在庙堂苦修,一个在江湖厮杀。

随着 2024 年 更狂暴的宏观大选周期呼啸而来,Polymarket 单一盘口惊人地卷入了超过 36 亿美元 的滔天流动性,以 90% 以上的市场占有率垄断了全球的大众认知与流量。

它甚至完成了对传统主流媒体的“认知殖民”,不仅让预测数据被实时接入彭博社、路透社终端,更比各大民调和 CNN 提前数周锁定了“拜登退选”等历史性大事件。

曾经被主流唾弃、视为灰色博彩野台子的 Polymarket,一夜翻身。华尔街日报、彭博社、纽约时报集体盖章背书,将其定义为全球最精准的实时预期定价机器。

事实上,对于媒体民调,是口头情绪的抽样统计,用户随便作答、无需负责、对错无关痛痒;而 Polymarket 的盘面价格,是 真金白银的集体博弈 ,每一个价格波动,都是用户用资金投票、为预判买单,错了就要实打实亏损。

所以预测市场这种模型要是作为民调工具,在准确度上是碾压传统民调模型的,这个在早期爱荷华电子市场实验中其实哦已经有所论证。

这种风头甚至招致了白宫的忌惮,大选一周后 Coplan 的公寓就遭到 FBI 拂晓突袭并没收手机,但他依然未被提起任何指控,并且迎来了反转。

特朗普家族高调宣布加入其顾问团队、纽交所母公司 ICE 更是携 20 亿美元 巨资入股,将其估值一把推上了 90 亿美元 的王座,让这个当年在浴室里敲代码的 27 岁青年,直接跃升为彭博富豪榜上最年轻的白手起家亿万富豪。

当然,Polymarket 一路走来争议不断,尤其是它的裁决机制,其中最具代表性的是乌克兰矿产协议盘口事件。

在 2024 年 ,新闻报道已经证实美乌双方代表确实签署了相关矿产协议,手握“YES”头寸的散户们本以为胜券在握。

然而,在 UMA 的代币加权投票阶段,顶级的加密巨鲸为了让自己在 Polymarket 上重仓的“NO”头寸获利,利用了 UMA 的机制漏洞,也就是在争议裁决中,持有最多 UMA 代币的钱包拥有按比例绝对的投票权。

链上数据显示,这场涉及 700 万美元 的博弈,超过半数的投票权竟然被前 10 大匿名巨鲸钱包牢牢垄断。

巨鲸们凭借绝对的筹码优势大额质押、集中控票,公然无视现实中已经签署的协议事实,硬生生把本该落地的「YES」事实,强行篡改为「NO」结清。

一纸资本投票,颠覆既定事实,千万散户血汗资金瞬间被洗劫、血本无归。

代码是中立的,但代币有贫富差距,市场有筹码碾压。所谓的去中心化公平,在绝对资本体量面前,不堪一击。

而这种戏码,在 Polymarket 绝非孤例。

在今年 6 月 初,一个涉及超过 8000 万美元 赌注的 “MicroStrategy 是否在 5 月 31 日 前抛售比特币” 的超级盘口中,争议再度引爆。

微策略在随后的官方监管文件中,白纸黑字地证实了自己在 5 月 26 日 至 31 日 期间确实抛售了 32 枚比特币。

这本该是一个毫无争议的「YES」。

然而,由于微策略提交文件的公告时间是在 6 月 初(超出了盘口时间截止线),UMA 预言机的巨鲸们再度嗅到了血腥味。

诸如名为 borntoolate.eth 等手握数百万枚 UMA 代币的超级大户倾巢出动,凭借高达 98.6% 的绝对控盘投票权,强行将盘口裁定为「NO」。 巨鲸们通过操纵这次投票,在去中心化套利中轻松卷走数十万美元的利润,而前线的一位明星交易员则当场爆仓,眼睁睁看着自己 50 万美元 的资金在一夜之间被“规则细节”合法洗劫。

除了资本控盘操纵结果外,“内幕交易”在 Polymarket 上。

在著名的 “泽连斯基是否会在 7 月 前穿西装出镜” 的趣味盘口中,全网累计卷入了超过 2 亿美元 的恐怖交易量。由于“西装”在政治外交场合的定义存在语义模糊(究竟是需要严格的西服领带三件套,还是深色夹克配长裤即可),在开票前夕,盘口赔率出现了极其诡异的剧烈波动。主流媒体后来调查揭露,存在极少数能够提前获知乌克兰总统出访行程及着装团队内部消息的“内幕人士”,在消息公开前数小时疯狂买入特定份额。

这种利用信息差在预测市场上对赌、甚至通过公关手段对前线记者施压以试图改变新闻措辞的灰色行为,彻底撕开了 Polymarket 作为“真理过滤器”的虚伪外衣。华尔街日报对此发表长文痛批,直指 Polymarket 已经沦为“ 0.1% 的核心圈层卷走全站 67% 以上利润,而 70% 的普通用户只能沦为待宰羔羊”的财富掠夺游戏。

相对于而言,主要合规的 Kalshi 上这种事就少了很多。

Kalshi 慢而稳,手握牌照护城河,坐拥机构与主流信任,唯独缺失大众用户心智;Polymarket 快而野,垄断全网流量与大众认知,却始终悬在监管刀口,步步惊心。

至此,三十年赛道迭代尘埃落定。理想主义彻底落幕,合规庙堂与野生江湖的双雄对决,正式成为预测市场江湖的终极主线。

05 新王割据·群雄逐鹿

2024 年 美国大选是预测市场赛道迎来百花齐放的核心转折点

图:2024 年美国总统选举县级结果图,政治事件交易成为预测市场破圈节点。来源:Wikimedia Commons

彼时,Polymarket 曾凭借单一总统大选盘口吸纳超 36 亿美元 流动性,彻底验证了预测市场的万亿级刚需,吸引华尔街机构、主流媒体与顶级资本批量入局。

同样,行业基础设施全面成熟,Polygon、BNB Chain 等低费 L2 生态完善,Gnosis 条件代币、各类预言机体系迭代落地,新一代创业者无需复刻 Augur 的重型治理困境与 Veil 的表层改良误区,可直接从应用层、协议层寻找差异化突破口。

叠加 YZi Labs、Coinbase、Dragonfly 等头部加密资本, FanDuel 等传统巨头密集布局,以及监管双向松动、合规与野生创新双线并存,预测市场逐渐进入群雄逐鹿百花齐放的新时代,并涌现出了一众具备竞争力的产品。

生息派 Predict.fun

Predict.fun 是这个阶段里比较有代表性的项目之一。

它背后的核心人物 dingaling(@dingalingts),算是加密行业里典型的连续创业者。早年他曾在 Binance 体系内负责研究、上币和生态相关工作,后来又深度参与过 PancakeSwap、LooksRare、boop.fun 等多个高流量产品。

这些项目其实都不算是从最正统的赛道切入,更多的是在已有巨头旁边,找到一个更适合加密用户投机、交易和流量扩散的切口。PancakeSwap 抓住了 BNB Chain 低手续费和散户交易需求,LooksRare 则在 OpenSea 主导 NFT 交易的阶段,用交易激励撕开缺口;boop.fun 也延续了 dingaling 对 Meme、链上流量和投机情绪的敏感。

所以当预测市场在 2024 年 大选后迎来爆发时,dingaling 很快看到了新的机会。

在他看来,Polymarket 和 Kalshi 已经分别占住了行业两端:一个是面向全球加密用户的事件交易平台,一个是死磕合规体系的美国事件合约交易所。但在这两者之外,市场仍然存在一个空档,也就是大量普通用户并不一定关心复杂政治、宏观金融和高门槛交易,他们更需要轻量化、娱乐化、低成本的预测市场入口。

另一面,传统预测市场用户抵押资金一旦进入盘口,只能等待事件结算,资金利用效率并不高。对于习惯了 DeFi 收益、质押和资金周转的加密用户来说,这其实是一个很大的痛点。顺着这个思路, 2025 年 12 月 ,dingaling 推出 Predict.fun,正式切入预测市场赛道。

Predict.fun 选择以 BNB Chain 为大本营,这个选择很符合 dingaling 过去的产品路径。BNB Chain 本身有低手续费、高散户密度和交易用户基础,再叠加 Trust Wallet、Binance Wallet 等入口,天然适合做高频、轻量、偏娱乐化的事件交易产品。

Predict.fun 产品本身设计了 yield-bearing 的生息预测机制。用户参与预测市场时,抵押资金不会单纯闲置在合约里,而是可以接入 Venus 等 BNB Chain DeFi 协议继续产生收益。换句话说,用户一边参与事件博弈,一边让底层抵押资产继续工作,这就把预测市场和 DeFi 收益层打通了。

图:Predict.fun 界面截图 图源:https://predict.fun/

并且 Predict.fun 还采用纯 Taker 手续费模式,降低普通用户的参与成本。业务场景也拓展到体育赛事、全球政治、加密热点、币价波动等更轻量、更适合散户参与的品类。 Predict.fun 其实更像 BNB Chain 上的下沉版预测市场,强调低手续费、高频交易、钱包入口和资金利用效率,更接近普通加密用户日常会参与的轻量博弈场景。

2026 年 3 月 ,Predict.fun 收购 Probable。后者曾由 PancakeSwap 与 YZi Labs 孵化,本身也是 BNB Chain 生态里的链上预测市场项目。并且在 4 月 ,其直接以原生功能的形式接入到 Binance Wallet ,用户可以在 Binance App 内访问相关市场,部分交易和结算环节还由集成方案覆盖 Gas 成本。虽然 Binance 本身不直接运营这些市场,但钱包入口带来的用户和资金效率,对早期产品来说已经是非常强的生态加持。

同期,Predict.fun 获得了 YZi Labs 与 Susquehanna Crypto 的支持。YZi Labs 提供的是 BNB 生态背书,Susquehanna Crypto 则更偏交易和流动性能力。前者让 Predict.fun 更深地嵌入 BNB Chain 生态,后者则让它具备一定的市场基础设施属性。

在前两轮市场周期中,围绕 PancakeSwap、CAKE 持仓、boop.fun 等项目,dingaling 与 Binance/CZ 之间曾有过不少社区争议。但通过 Predict.fun 这里,项目获得 YZi Labs 支持,又进入 Binance Wallet 入口,说明双方至少在预测市场这个新方向上重新找到了合作空间,化解了矛盾。

Binance 生态给 Predict.fun 带来了不错的 Buff。

到今年 4 月 初,平台累计交易量超过 18 亿美元 ,用户超过 13 万,并有超过 2000 万美元 资产处于生息状态,发展非常迅速。目前,Predict.fun 始终是 BNB Chain 上最大的预测市场。

宏观客 Opinion.trade

与 Predict.fun 同期,以传统金融跨界团队为核心的预测市场 Opinion.trade,也逐渐展露锋芒。

Opinion.trade 来自于一个香港团队叫做 Opinion Labs,创始人兼 CEO Forrest Liu 毕业于哥伦比亚大学,早年曾任职于招商证券国际的企业融资与投资部门,长期与资产定价、机构融资及资本市场的顶层规则打交道。

这种传统金融背景,决定了 Opinion 一开始就放弃了娱乐、吃瓜等下沉盘口,而是直接聚焦在传统金融里最庞大的类目宏观交易。

在华尔街的逻辑里,美联储利率决议、非农数据、CPI 走势以及地缘冲突,不仅仅是新闻,更多的是能够直接撬动数万亿资产价格波动的核心变量。机构可以通过外汇、美债、期权、掉期等极为复杂的衍生品工具,将自身的宏观判断直接转化为市场头寸。

但普通散户缺乏这类对冲工具。当一个普通人预测通胀下行或利率调整时,他们只能通过购买 BTC、黄金或美债 ETF 等代理资产来间接表达观点。然而,这些资产价格中掺杂了太多宏观周期之外的杂质与流动性噪音,最终的交易往往偏离了最初的单纯判断。

Forrest Liu 敏锐地捕获到了这个痛点。他将 Opinion.trade 精准定位为 “People’s Terminal for Global Economic Trading”(全球经济交易的人民终端)。其本质,就是将过去专属于华尔街机构桌面的宏观变量(利率、通胀、非农、宏观政策等),肢解并重构为普通用户可以直接用稳定币参与交易的链上标准化事件资产。

为了支撑起宏观交易的硬核叙事,Opinion 彻底摒弃了加密原生预测市场、常用的 AMM 自动做市商资金池,全面拥抱传统金融交易所级别的订单薄模型。宏观交易员和机构极其反感报价模糊与深度不透明。CLOB 虽然不那么加密原生,但挂单、吃单、深度、价差一目了然,完美契合了成熟交易员的交易习惯。

图:Opinion.trade 界面截图 来源:bingx.com

并且引入了多智能体 AI 预言机处理复杂、非结构化的现实信息,辅助市场创建者生成无歧义的逻辑规则,并专门搭建了 OpenAPI、WebSocket 以及 CLOB SDK。这也暴露了其不甘于仅做一个前端 App 的野心,它更想成为链上宏观交易的数据源与底层基础设施,方便量化团队和外部工具直接读取订单薄并部署算法交易策略。

2025 年 Q1,Opinion Labs 闪电完成 500 万美元 种子轮融资,由 YZi Labs 领投,Animoca Ventures、Amber Group 等知名机构跟投。同年 10 月 ,Opinion 宣布主网独家上线 BNB Chain。

事实上,对于当时的 BNB 生态而言,Opinion 的加入完美填补了生态空白,一侧是主打娱乐高频、散户流的 Predict.fun,另一侧则是主打宏观金融、机构流的 Opinion.trade。YZi Labs 两侧下注,试图将散户流量与宏观定价需求同时锁死在 BNB 链上。

到了 2026 年 2 月 ,上线仅几个月的 Opinion 再度宣布完成 2000 万美元 的 Pre-A 轮融资(由 Hack VC、Jump Crypto、Primitive Ventures 等加密顶流重仓,项目估值一举击穿 5 亿美元 大关)。它顺理成章地被资本市场捧成了亚洲预测市场的明星黑马。

然而,野蛮狂飙的数据背后,很快浮现出了硬币的另一面。

从公开数据看,Opinion 上线后交易量增长很快。第三方统计曾显示,它在部分周期内冲到全球预测市场前列,甚至一度拿下超过 20% 的周度市场份额。到了 2026 年 1 月 ,平台月交易量被统计到 80 亿美元 级别,并对外形成了“亚洲预测市场黑马”的叙事。

这个数字很快引发行业质疑。

DeFiRate 后来专门对 Opinion 的交易数据做过核查,指出平台交易结构里存在几个值得注意的问题:平均交易规模偏大、用户活跃度波动剧烈、成交行为较为集中,同时积分和激励机制可能放大了名义交易量。文章没有直接给出最终定论,但认为这些数据背后的真实增长质量,还需要进一步验证。

这场“数据迷雾”,恰恰拉满了 Opinion.trade 的江湖张力,如果这些数字背后承载的是真实的宏观风险对冲,那它无疑是预测市场走向机构化、金融化的里程碑;但如果它仅仅是高额激励催生出的虚假繁荣,那它更像是一场由资本叙事与刷量游戏合谋出的高速泡沫。

协议层异类 42.space

相比于应用层项目争夺用户、盘口和分发入口,42.space 更像一个异类。

它选择从协议层重新定义预测市场的资产形态,将现实世界里的未来事件,像 Memecoin 一样赋予极低的发行门槛与极高的交易弹性,使其可被即时发行、自由交易与情绪炒作,并在最终结果出现时完成确定性结算。

42.space 抛弃了传统的下注凭证,在 BNB Chain 上率先开创了 Event Tokens 这个全新的资产形态,把每个事件结果做成独立的代币。

用户买入某个事件结果时,并不是在订单簿里和另一个用户撮合,而是直接作为“铸造者”通过协议的 Power Curve 实时交互。在事件尘埃落定前,这个 Event Token 就是一枚标准的、拥有 100% 协议原生流动性的有价资产。这意味着用户拥有了完全的盘中自主权,无需等待结算,便可随着最新信息流的注入,进行零撮合延迟的自由交易、中途换仓或单边销毁退出。

这套机制让 42.space 更接近一个“事件期货资产发行协议”,用户交易的是一个围绕未来结果发行出来的流动资产。它既有预测市场的结算规则,也有 launchpad 和 bonding curve 的发行逻辑,就是“像交易 Memecoin 一样交易现实事件,但最后像预测市场一样结算”。

这和 Polymarket 这类 CTF / 订单簿模式有明显区别。

传统模式更强调概率价格,Yes 价格(如 $0.65$ 美元)刚性收敛于市场认为事件发生的绝对概率($65\%$);42.space 则更强调资金流、时间、信念强度和路径依赖。价格不是单纯由盘口挂单决定。相反,由于协议引入了“Redeem Tax(赎回税/离场税)”与指数级斜率的幂律函数,价格会随着资金在不同 outcome token 之间流入流出动态形成。

早期进场的交易者甚至能够借此捕获类似 Meme 发射时十几倍、乃至上百倍的“动量红利”,回报空间在理论上是无上限的。

所以用户在 42.space 上交易的更多的是 事件生命周期中的信息波动 。

比如一个长尾事件(如某 Alpha 代币是否会首发登陆币安期货、或某场比赛的实时比分演进)刚刚出现时,如果市场还没有充分定价,早期参与者可以买入对应结果代币。后续随着新闻发酵、社交媒体讨论增加、更多资金涌入,该结果代币价格可能上涨,用户不一定要等最终结算,完全可以像冲 Meme 波段一样,在中途热度见顶时卖出止盈。反过来,如果信息变化不利,用户也可以提前退出,或者换到其他 outcome 上。这样,预测市场就从“等结果开奖”变成了“围绕未来结果持续交易”。

图:42.space 界面截图 图源:www.42.space/

由于每个 outcome token 都通过曲线发行和赎回,用户可以直接和协议交互,价格由供给、需求和资金流连续调整。这种模式未必适合所有市场,但它确实抹平了传统做市商在长尾事件上的“定价黑洞”,为长尾事件提供了另一种天然的流动性启动方式。

2026 年 5 月 ,Binance Wallet 正式推出由 42.space 协议支持的 Event Rush,用户可以在 BNB Chain 上使用 USDT 购买不同事件结果对应的 Event Meme / Event Token,这也意味着 42.space 开始获得更大范围的前端入口,目前正处于增长阶段。

全域开花

2024 年 美国大选落幕,彻底奠定了 Kalshi 合规庙堂、Polymarket 野生江湖的双雄格局,曾经边缘化的预测市场赛道,一举闯入主流金融与加密圈层的视野核心。

两大头部门派数年深耕,完成了全网用户心智教育、链上流动性沉淀与赛道商业模式验证,彻底盘活了行业死水。

随之而来的是赛道人才、资本、技术经验的全面外溢,各路新锐势力纷纷破壁入局,开启全域争霸的全新局面。

在这一轮行业人才迁徙浪潮中,Toni Gemayel 是最具代表性的江湖好手。

他深耕两大顶级门派,吃透 Kalshi 合规金融体系与 Polymarket 野生加密赛道的双重玩法,深谙预测市场的交易机制、清算逻辑与增长路径。

2025 年 ,他顺势自立门户,创立 The Clearing Company,专攻预测市场赛道底层清算基建,并在年底被 Coinbase 重金收购,团队整体并入其预测市场业务版图,成为巨头布局赛道的核心底牌,也印证了行业底层基建的价值愈发凸显。

与此同时,各大公链生态百花齐放,不再局限于 BNB Chain 单一赛道,多条公链各自培育嫡系势力,差异化割据细分市场,彻底打散了固化的行业格局,丰富了整个赛道的生态版图:

Base 链原生新锐 Limitless,另辟蹊径主打社交博弈玩法,摒弃传统赛道长周期、重事件的笨重模式,聚焦加密行情、美股波动等短周期交易场景,主打轻量化、高频次的大众博弈,贴合普通用户碎片化交易需求,闯出了专属的社交预测赛道。

Solana 生态则依托自身高性能、低手续费的先天优势,由老牌交易门派 Drift 推出 BET 模块,顺势入局预测江湖。项目深度绑定原有交易用户与保证金体系,将预测博弈与链上交易、资产生息深度融合,支持多类加密资产抵押参与,兼顾交易灵活性与资金效率,成为 Solana 生态割据预测赛道的核心势力。

Hyperliquid 走出了一条独立宗门的发展路径,凭借自身高性能公链与一体化交易生态,通过 HIP-4 提案正式构建事件交易市场。依托 HyperCore 底层技术,实现全抵押、固定期限的事件合约标准化交易,可承接币价波动、宏观利率、经济数据等核心链下事件博弈。 2026 年 5 月 后,项目重点布局美联储决议、美国 CPI 等顶级宏观盘口,依托节点验证体系完成链上裁决,成为专注硬核宏观交易的小众强派。

Pariflow 等工具类项目,重点放在鲸鱼持仓监测、大额交易提醒、资金流向追踪、市场异动发现和交易数据分析上。随着 Polymarket、Kalshi 以及各类链上预测市场交易规模上升,活跃交易者需要更细的数据工具,去观察大户仓位变化、资金流向、异常成交和热门市场变化。Pariflow 的出现,说明预测市场开始形成自己的数据服务和交易工具层。

传统体育博弈赛道也迎来跨界混战, 2025 年 9 月 ,Underdog 携手 Crypto.com 北美衍生品部门,打通体育事件合约落地通道,面向美国合规区域开放体育博弈场景。

2026 年 2 月 ,Crypto.com 趁热打铁,推出独立预测产品 OG,全面覆盖体育、金融、政治、文娱等全品类事件,正式入局赛道角逐。老牌体育博弈巨头 DraftKings 也顺势联姻 Crypto.com,接入球员赛事专属合约,传统博弈势力与加密赛道完成深度融合。

从底层协议、前端产品、资本布局到配套数据服务,预测市场已然形成全链路、立体化的生态格局。恰逢 2026 年世界杯、美国中期选举、全球宏观政策迭代、加密项目集中上线等高密度事件周期来袭,完善的生态体系恰逢其时,为赛道新一轮的全域爆发构建了基础。

06 终章结语

从 1988 年 爱荷华课堂的学术萌芽,到 2014 年 Augur 开启的极客乌托邦时代,再到 Omen 模块化试错、Kalshi 与 Polymarket 双雄分野,直至 2026 年 群雄逐鹿的全域格局,一代又一代创业者的理想与试错,彻底肢解了纯粹的去中心化幻想。

曾经被奉为信仰的绝对公平、无审查、纯代码自治,已然成为尘封的江湖往事。新时代的预测市场,不再是简单的合规与野生二元对立,而是进入机制为王、流量为核、资本定局、实用至上的全新纪元。

加密预测市场终于走完空想、试错、博弈、重构的漫漫长路,从学术小众实验,蜕变为横跨合规金融、加密野生、大众消费、宏观对冲的 万亿级核心赛道,开启全新的行业终局。