0、前言

最近行业的热潮被 X402 支付赛道兴起,以及黑色星期一二三四五的恐慌所转移,还有牛末传说隐私板块轮动。

这世界真是太精彩了,也太喧嚣了。

现在熊点也好,毕竟聪明人常犯的一个错误就是:努力去优化一个本不该存在的东西~(from 马斯克),现在冷静下来,去复盘过去的成功产品的绝妙之处,去看竞争中的玩家哪些是无效操作,看哪些是风口上的猪,风停了,才能真正去看到未来的长期价值。

如果问,今年有代表性的赛道趋势是什么?

我首选的就是 Dex,距离 defi 之夏已经过去 4 年,25 年结结实实有多个典型产品,从理念到市场上占据极大的声量,而这个赛道最神奇的地方就是,当你以为能做的都到头了,格局也都应该尘埃落地之际。会突然再看到某些项目从细节中杀出一批黑马。perps 中的 Hyperliquid 是如此,meme bot 中的 fomo 也是如此。

除却新平台的挑战外,Defi 中常青树 Uniswap 也不断推陈出新,本文将深度解读本周 uniswap 的 2 个大举动。

1、Uniswap 的发展历程

如对发展历程有兴趣,可参考往期解读:

UniswapX 研报(上):总结 V1-3 发展链路,解读下一代 DEX 的原理创新与挑战

从 UniSwapX 和 AA 出发冷静看待意图为中心的落地挑战

2、Uniswap 的市场现状

uniswap 时至今日,已处理了约 4 万亿美元的交易量。是当之无愧的首席 Dex 平台。

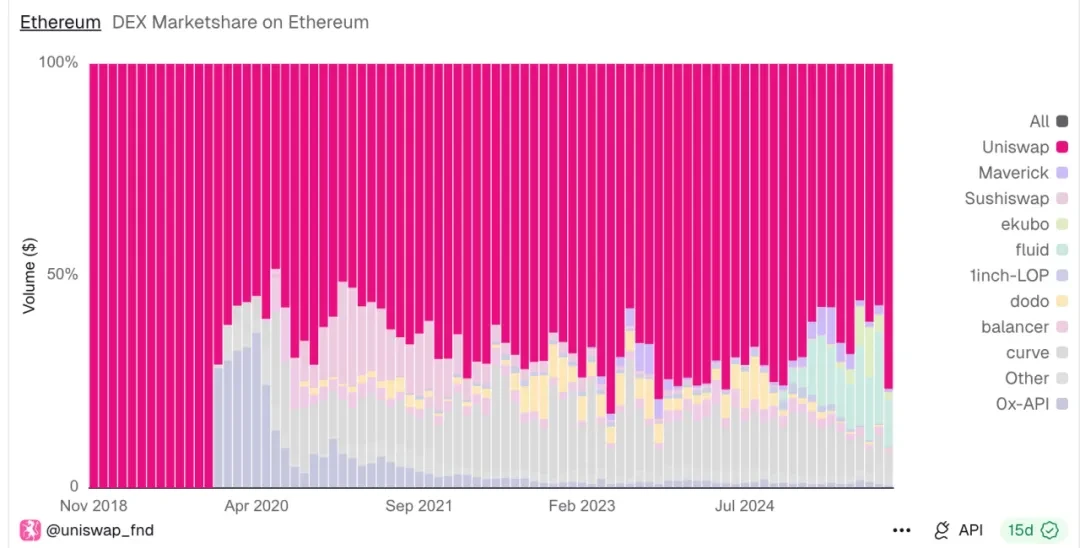

从下图可以看到,即使在 25 年有了新的挑战者,但是在以太坊主网上,依旧占据 7-8 成的市场规模。

最近的 25 年 10 月,他约 138B 的交易量。抛月度波动,平均也有 60-100B 的交易量。

以太坊上各家 Dex 市占率情况

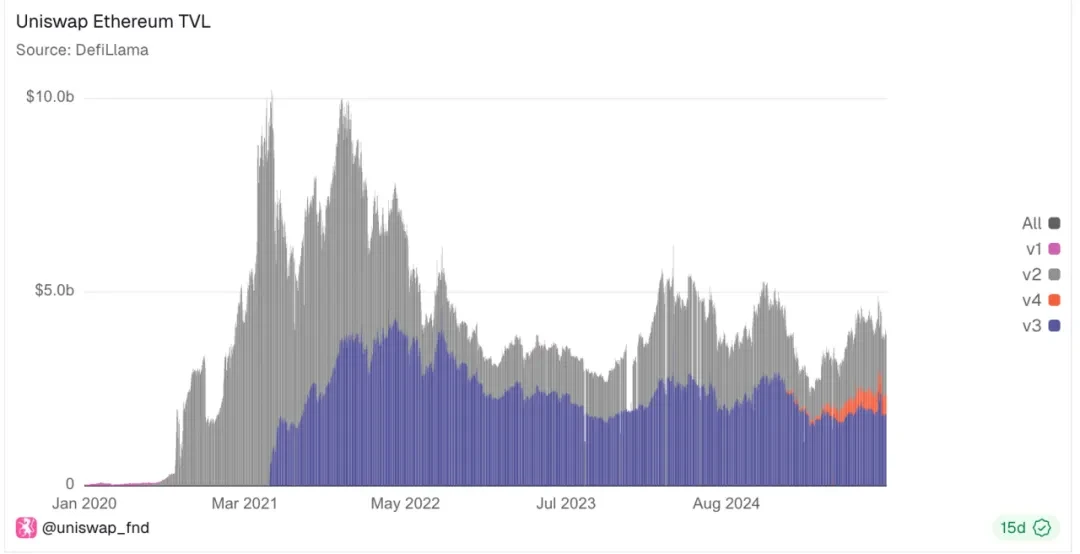

但是繁华之下,其实挑战者并不在少数,因为 Uniswap 的 TVL 在不断降低,这意味着市场有更好的质押去处,而且,uniswap 不断推出的 v3、v4,即使有更多性能、gas、LP 方面的优化,却始终与自己在抢夺一个萎缩的市场。

以太坊上 uniswap 各版本的市占率情况

并且整个 Dex 市场里,并非只有他

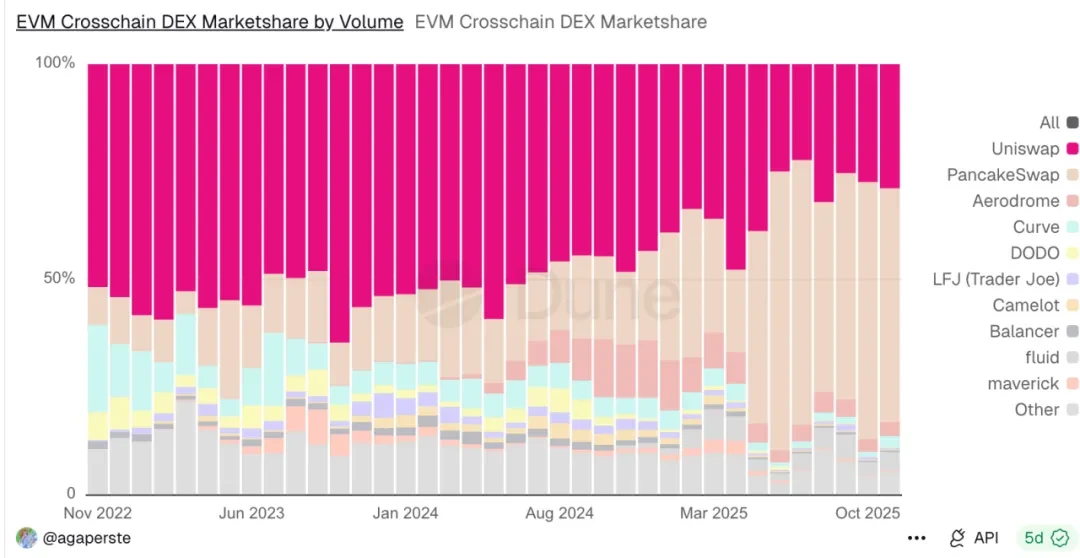

在跨链 Swap 市场中,uniswapX 的实际效果,远逊于竞品 PancakeSwap 在体验上的优化,从 24 年开始,市占率就不断被蚕食。如今也不过是 2、3 成的占有率。

不过即使如此也不能小觑这个市场的潜能,因为月度跨链 swap 交易额里 uniswap 依旧有 200B 左右的规模。

EVM 系跨链 Dex 交易量

这里显然有一堆的问题。最受诟病的,就是 uni 代币本身的拉胯。距离其 21 年的巅峰,现状简直惨不忍睹。

此时能靠 UNIfication 扳回一局吗?

3、UNIfication 新统一化提案

UNIfication,这项由 Uniswap Labs 和 Uniswap 基金会联合提出的提案旨在彻底改革 Uniswap 的运作方式——从费用分配到治理结构再到代币经济模型。

比较重要的举动如下:

•启用协议费用和 UNI 销毁:开启内置的“费用开关”,使每次交易的部分费用归协议所有(而非 全部 归流动性提供者所有)。协议收取的这部分费用将用于销毁 UNI 代币,从而永久减少 UNI 的供应量。所以未来 uniswap 的使用量与代币稀缺性直接挂钩

•Unichain Sequencer 手续费将用于销毁: Uniswap 现在拥有自己的 Layer-2 网络,名为 Unichain。Unichain Sequencer 赚取的手续费(目前年化收入约为 750 万美元)也将用于 UNI 代币销毁机制。因此,Uniswap 的每一层(主交易所及其 L2 链)都参与同一个销毁机制,随着使用量的增长,UNI 代币的稀缺性也会增加。

•协议费用折扣拍卖 (PFDA):一种将最大可提取价值 ( MEV ) 内部化并提升流动性提供者 (LP) 收益的新机制。简而言之,交易者可以通过竞价获得临时费用折扣(即在短时间内无需支付协议费用即可进行交易)。最高出价(以 UNI 支付)将用于销毁合约。这样,原本会流向机器人或验证者的 MEV 将被 Uniswap 捕获并用于销毁 UNI。

•1 亿枚 UNI 代币 销毁 (追溯销毁):为了弥补 UNI 持有者在手续费转换关闭期间“错失”的手续费,他们提议从国库中一次性销毁 1 亿枚 UNI 代币。这相当于销毁 UNI 流通供应量的约 16% !。

•不再收取界面/钱包费用: Uniswap Labs 将停止对其产品(Uniswap 官方网页应用、移动钱包和 API)收取费用。

•为 Uniswap Labs 引入了每年 2000 万 UNI 的增长预算(按季度分配)。

如何理解?

好吧,确实信息量很大,让我们从不同的利益相关方的角度来思考他

3.1、对于 LP 而言

显然,羊毛出在羊身上,比如 Uniswap v2 版本,交易费用将从 0.30%(全部归流动性提供者所有)调整为 0.25% 归流动性提供者所有,0.05% 归协议所有。所以,在协议费用启用后,LP 的每笔交易收益都会有所减少 1/6。

虽然此提案的还有协议费用折扣拍卖 (PFDA)方案,也是同步在扩大蛋糕,例如,将部分市场执行价值(MEV)内部化、引导外部流动性并收取一定费用,以及总体上提高交易量。

市场上有些分析计算出,这套机制会让 LP 的收益提高约 0.06 美元至 0.26 美元/1 万美元交易额,考虑到 LP 的利润通常很低,这意义重大。

但是笔者并不那么看好,毕竟掠夺 MEV 的收益反馈给 LP 和用户一直是一大难题。而 LP 还同步承担有无常损失,参考: 解读 Dex 中的无常损失:原理,机制,公式推导 。

3.2、对于普通用户而言

首先,用户手续费会直接降低,一方面是高端用户可以借助 PFDA 机制结合拍卖才获得手续费优惠券。另一方面直接就取消了走 uniswap app 页面的手续费。

但是 UNI 终于能够从 Uniswap 的成功中获益,这点意义非凡,因为之前的 uni 只是治理代币,其实并不分红 uniswap 本身的交易手续费(之前都是给 LP 的)。

并且,UNI 本身也就形成了一种通缩型的、与现金流密切相关的资产,而非被动的治理代币。

这点显然是参考了 Hyperliquid 的治理模式,某种角度销毁和回购是同理的,可参考: 深入聊聊 Hyperliquid 的成功之道与隐忧

3.3、对于 Lab 运营而言

其次之前是通过 app 的使用量的额外手续费来给员工 发工资,现在则是通过预算 2kwUni 的方式,从当前市价来看,

则是 1.4 亿美金的研发运营预算了,算是非常高的了。

有时候我都觉得,他是不是就是为了这 2kwuni 才折腾这套,显然这规模是远大于之前的手续费收入了。

而且,Uniswap Labs 与基金会也会合并:负责协议开发的 Labs 和负责拨款/治理的基金会计划合并。基金会的大部分团队成员将加入 Labs,组成一个专注于 Uniswap 发展的联合团队。这么看,倒也颇有励精图治的新气象。

3.4、这套机制值得长期看好吗?

可能是伴随本周黑天鹅有些过多了,因为销毁带来的估值上升很快就有所回落。

抛开此外部因素,笔者觉得,他短期的波动,是源于最初发布大家快速 get 到的他会销毁,所以增长,但销毁并非长期价值的来源。

Uniswap 他所寄希望于交易量增加、MEV 共享和其他激励措施能够随着时间的推移抵消收益减少的影响,如何稳定住 LP 的收益呢?

在最初的图表里,我们已经看到长期 uniswap 的 LP 都处于逐步迁移走的态势了。

而且同理竞品(都是做 LP),做 uni 的将要不得不持有大量常规 token,往往在黑天鹅中这些是损失最大的,这也将放大 LP 的无常损失。而做主流平台币呢?以太坊质押本身,就有清晰的年化 4%的质押收益,而做 sol 的则伴随市场和 Jito 对 mev 的捕获,获得 8%甚至更高的收益,还不用担心山寨币的暴涨暴跌。

详情可见: 万字研报:Solana 上 MEV 的格局演进与是非功过

因此 LP 的出走也将最终影响交易深度,提升交易滑点,还是最终会损害到用户层面。

所以,虽然说 UNI 化是自 UNI 代币推出以来 Uniswap 最大的变革。它解决了 UNI 代币价值与 Uniswap 实际表现缺乏直接关联这一长期存在的问题。

从长远来看,25 年的 去中心化交易所(DEX)之间的竞争异常激烈,而以 Uniswap 的规模意味着它的流动性的还经得起一段时间的波动。此举此时推出,倒也合情合理但也必然带来震荡。

4、CCA (连续清算拍卖 Continuous Clearing Auction)

这是最近 Uniswap 和 Aztec 联合发布的新协议 CCA,它专门用来给新资产做价格发现和流动性起步阶段的。

在这套拍卖流程结束后,项目团队就可以把筹到的资金和代币一起导入 Uniswap v4,直接对接上二级市场的交易。

4.1、资产定价方案的演进

其实如何定价一直是个宏大的问题,笔者在之前的 uniswapX 和 uniswapV2 的机制解读中,提及过客观讲,uniswap 的发家,就是在当年抓住了这波新资产定价的需求。

毕竟链上 amm 两个 token 数量按,x*y= k 的公式,是最容易在性能受限的 EVM 架构中快速回归了合理价格的。

但是这套机制,并不完美,滑点巨大,MEV 攻击,lp 的无常损失,都是影响的关键。

所以,公平的价格发现,公平的初期代币分发,一直都是 dex 平台的重大命题。但如今,大多数发行版仍然感觉像是伪装成“社区活动”的幕后交易。内部人士得到确定性,其他人得到剩菜。

后来各家平台也都在新资产怎么定价上有很多尝试,比如团队空投、荷兰拍、固定价格销售,还有 LBP、Bonding Curve,Fee mint,公平发射 等等。

而且上面的方案,也还是有缺陷,比如

1.固定价格销售会导致定价错误和优先权争夺,从而造成流动性不足或不稳定。

2.荷兰式拍卖制造了时间博弈,使我们这种专业人士会比真正的参与者更占优势。

3.一次性拍卖会降低需求并经常在最后一刻的发起抢购。

4.各类 Curve 曲线具有路径依赖性,且易受人为操纵。

4.2、CCA 的设计理念

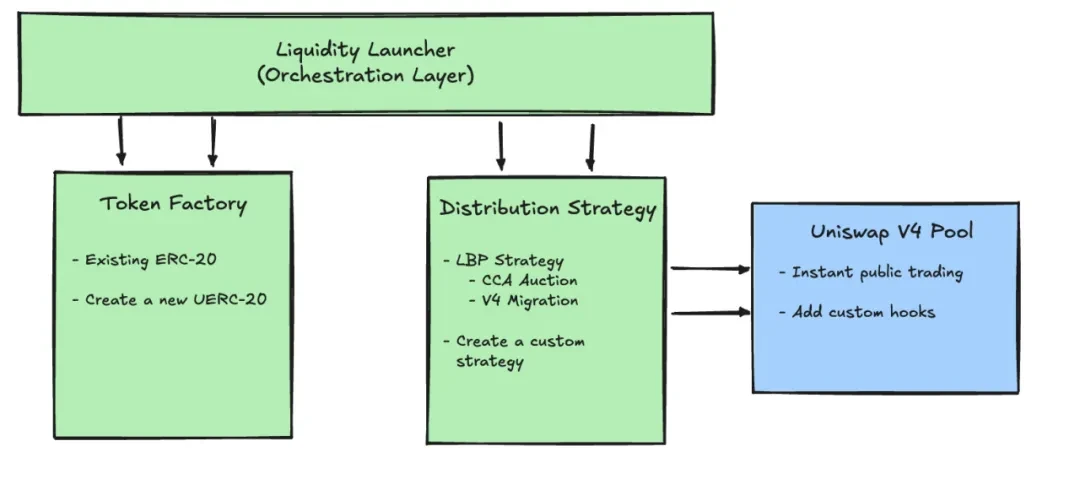

从本质上说,CCA 是一个独立于 Uniswap v4 的协议,是一整套发售和定价框架。但是他会借助 Uniswap v4 的 hooks 机制跟 AMM 内核打通。在发行整个工作流中,就是下图中的 CCA Auction 模块。

配置阶段 -》 出价阶段 -》分摊阶段 -》 清算阶段 -》 注入阶段

- 配置阶段:拍卖发起人先在链上设定规则,比如开始和结束时间、拍卖总共分成多少个「回合」或时间段、每个时间段释放多少比例的代币、最低价格(floor price),还有额外的配置,比如是否需要白名单 / 身份验证、以及拍卖结束后如何把流动性导入 Uniswap v4 等等。

- 出价阶段:在拍卖进行期间,参与者可以随时出价,每一笔出价包含两个参数:投入多少资金,以及最高能接受的单价。

- 分摊阶段:系统会自动把一笔出价,按剩余的各个「释放期」摊开。因此,出价越早,参与的时间段就越多,有机会在更多回合里参与清算。

- 清算阶段:在每个回合中,系统会累积这一回合所有有效报价,然后用统一的规则找出一个价格,刚好能够把该回合要释放的代币全部卖出去,作为该回合的最终成交价。

- 注入阶段:拍卖都结束后,则参与者可以领取自己获得的代币以及未成交的那部分资金;协议则按照事先约定的策略,把筹到的资产和项目方准备好的另一侧资产注入 Uniswap v4,正式开启二级市场的流动性池。

4.3、如何理解

总结来讲, 其实就是把一次性拍卖,分成多次,在拍卖过程中的博弈,分散到多次, 这样来解决之前一次性拍卖的时候,总在最后 1s(区块快出块之前)来完成一堆的交易,让拍卖又成了黑箱。

但是这样就足够好吗?

显然,复杂性会让不少新币是否在此平台发射变得退却。而且效率也变低了。客观讲 uniswap 从 X 版本开始,拍卖逻辑就不怎么成功,而且太多的 Defi 协议都把复杂性留给了用户。

笔者认为,这套很难复刻当成 uniswapV1 版本,200 行代码改写新币发行定价历史的成功。而且他依托于 V4 版本,本身的发展也从上文的数据可以看出,和主流 V2V3 差距有 5 倍的差距。

5、关于资产成长与价值发现

围绕资产成长,前面讲的都是初期定价平台,我想再补充说下,中大型发展阶段的定价逻辑

虽然交易金融衍生品,尤其是永续平台,那都所有交易链路里面最赚钱的。

很多人被这个先抢占了注意力,但 其实 Perps 能帮助中资产定价才是他的根源价值。

特别小的资产,可以上那个 uniswap 也可以上 meme 平台,然后你成长到中小型资产的时候,你可以上 BN 的阿尔法平台,或者其他中小所的 CEX 平台,但客观讲 25 年之前从中走到大型资产的时候, 市场上是少了点去中心化角度的定价平台的。

所以这中空期,就得容易市场误判,也就带来了经常看到资产上交易所后成了的投资人光速退出。

这里首先因为 Perps 是期货,你要知道市场上你要想做定价,你就得放资产在上面,你的流性流动性就得到市场上,且锁在那里,那其实对一个资产来讲是不利的。

然后你是太小的资产,那你去借币给做市商去做,那其实也很容易,别人就是经常小币没了,就是因为他跟做市商没配合好,以及他们两个一起往上面炒价格,然后官方出货了,或者官方在进货的时候,他在往上面炒价格。

所以很多的这些做市商的影响,这小币种就起不来,然后到中币种阶段,你又得把流动性放在上面去,才能形成一个较高的深度,那对于项目方的成本又变得很高,然后以及 LP 的收益也变得不稳不明显,因为因为波动大的币,大家不愿意去做长期持有它。

所以这么一来看,它其实而由于永续平台是期货,你其实不需要交割什么东西,你只要认为它有这个价格就可以了,所以它是一个非常好的中资产的一个定价平台的。

最近面临牛熊转换,笔者也是历经 2 个周期的人了,客观讲,牛熊不断变化,能活得够久的,就一定抓住长期需求的那类平台。