原文作者: Ignas ,DeFi

原文编译:CryptoLeo( @LeoAndCrypto )

Odaily 注:Ignas 引出了一个观点,尽管 BTC ETF 通过,机构投资者采用加速,《Genuis 法案》已经通过,《Clairty 法案》也即将出台,没有监管打压,没有重大黑客攻击,也没有根本性的叙事崩塌,但 BTC 依旧横盘,流动性不足。此刻 BTC 早期投资者正在有计划地慢慢变现(而非抛售),而新晋投资者也正计划着逢低买入。

观点精华

早期 BCT 信徒正在变现收益;

这并非恐慌性抛售,而是从巨鲸集中持有向所有人分散持有的自然过渡;

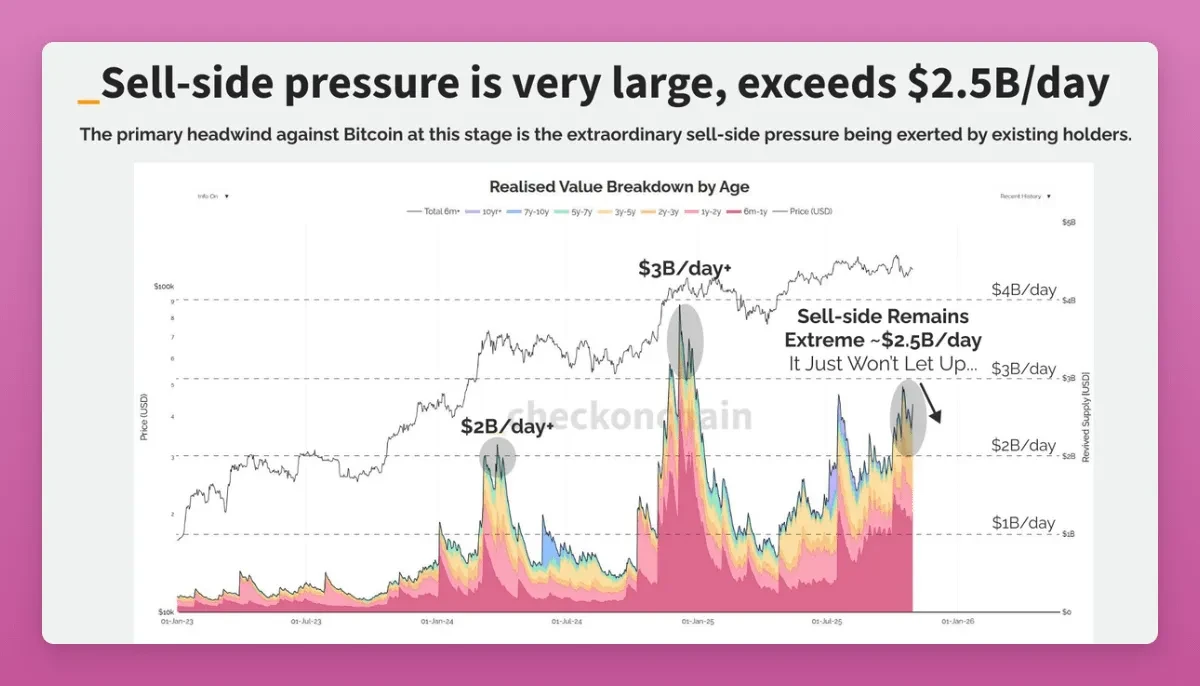

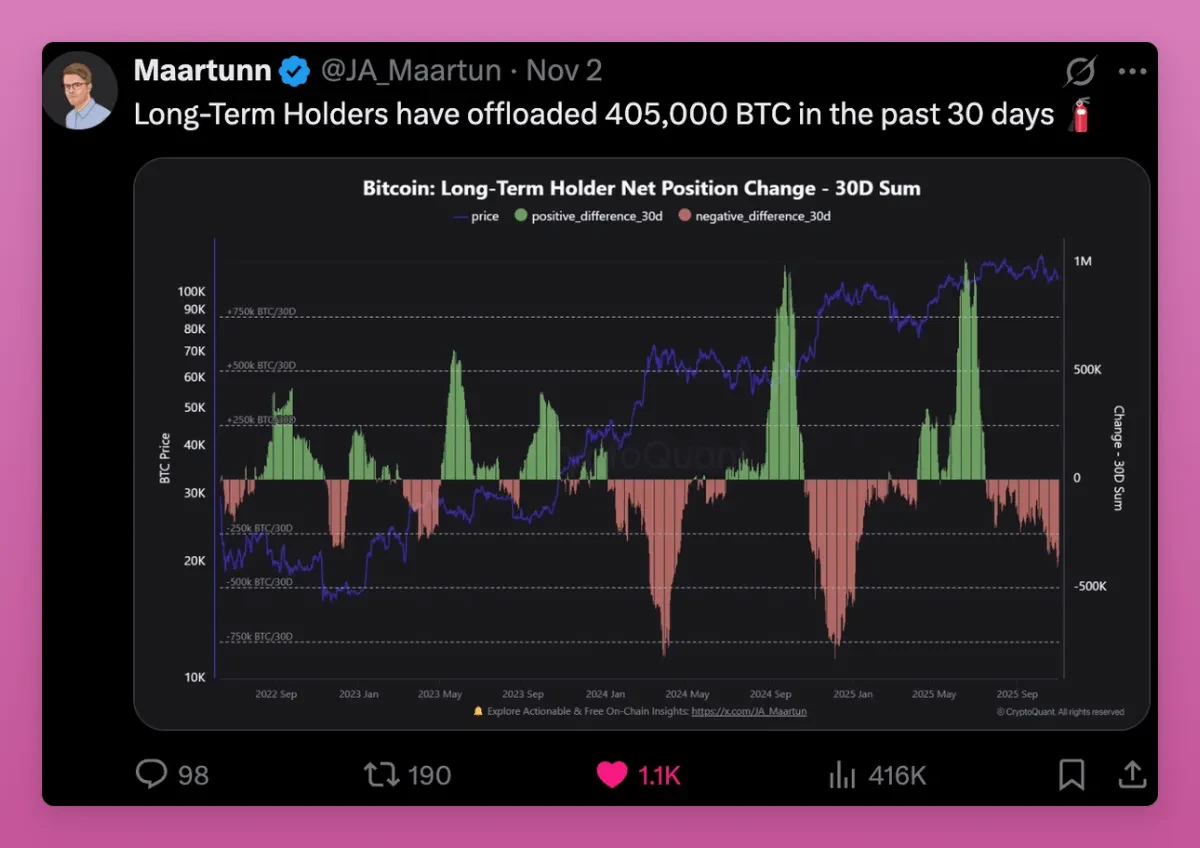

在所有可追踪的链上指标中,最明显的信号是巨鲸卖出。

先来看 BTC

长期持有者在 30 天内卖出了 40.5 万枚 BTC,占现有 BTC 总量的 1.9%。

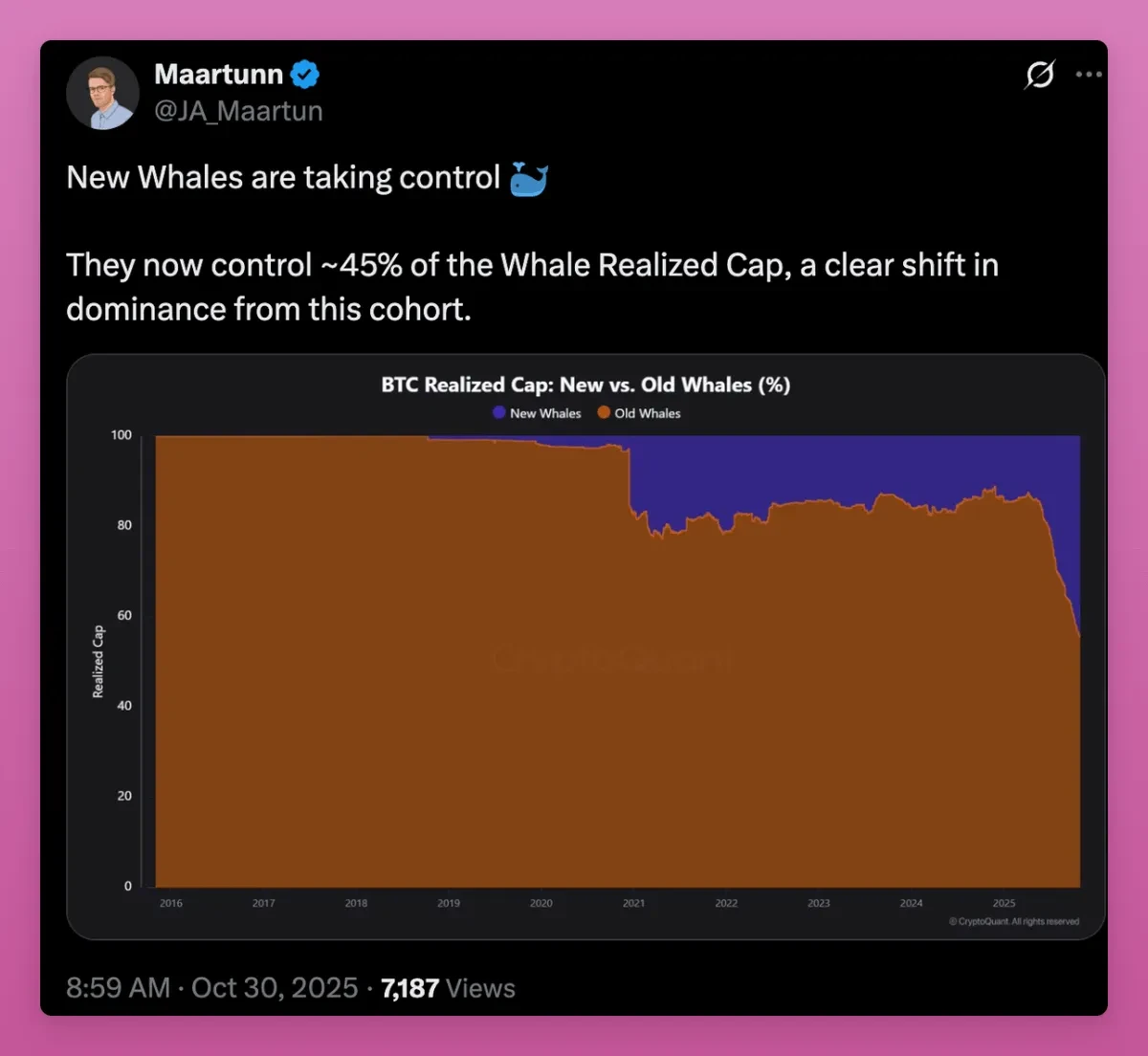

以 Owen Gunden 为例,Owen Gunden 是 BTC 早期巨鲸之一。他在 Mt.Gox 进行大额交易,有着巨大的持仓,并且是 LedgerX 的董事会成员。他的关联钱包持有超过 11,000 枚 BTC,这使他跻身链上最大的个人持有者之列。

最近,他的钱包开始向 Kraken 转移大量 BTC,分批转移了数千枚 BTC。这通常表明他在进行出售。链上分析师认为,他可能正准备出售其大部分 BTC,价值超过 10 亿美元。

自 2018 年以来,他就没有发过推文,但此举符合我的“大换手”理论,一些人为了税收优惠而转入 ETF,或为了投资组合多样化而卖出(比如买入 ZEC?)

随着供应从早期巨鲸转向新买家,BTC 的平均成本价格持续上涨,新持有者现在正在掌控局面。

随着平均成本基础从早期矿工转向 ETF 买家和新机构,可以看到 MVRV 正在攀升。

Odaily 注:MVRV 是“当前价格” ÷ “持仓者成本价”,是经典的比特币链上分析估值指标之一,由 Murad Mahmudov 和 David Puell 在 2018 年提出,现广泛用于判断比特币是高估(过热)还是低估(超卖)。

有人可能会说,这似乎是看跌信号,因为老牌巨鲸多年来一直持有巨额收益,而新入场的巨鲸则一直处于亏损状态。

BTC 平均成本基础接近 110,800 美元,人们会担忧如果 BTC 继续表现不佳,新入场的投资者可能会选择抛售。

但 MVRV 的上升表明所有权正在分散,并变得更加成熟。比特币正在从少数超低成本持有者转向成本基础更高的分散持有者群体。

这其实是看涨信号,比特币之外呢?

以太坊筹码的易手

ETH 呢?ETH 能否展现出同样的“大换手”模式?与比特币的情况类似,这或许可以部分解释 ETH 价格的滞后现象。

从某个角度来看,ETH 似乎也赢了:两者都有 ETF、DAT 和机构投资者,尽管性质不同。

数据显示,ETH 也正处于类似的转型期,只是时间更早,过程更曲折。

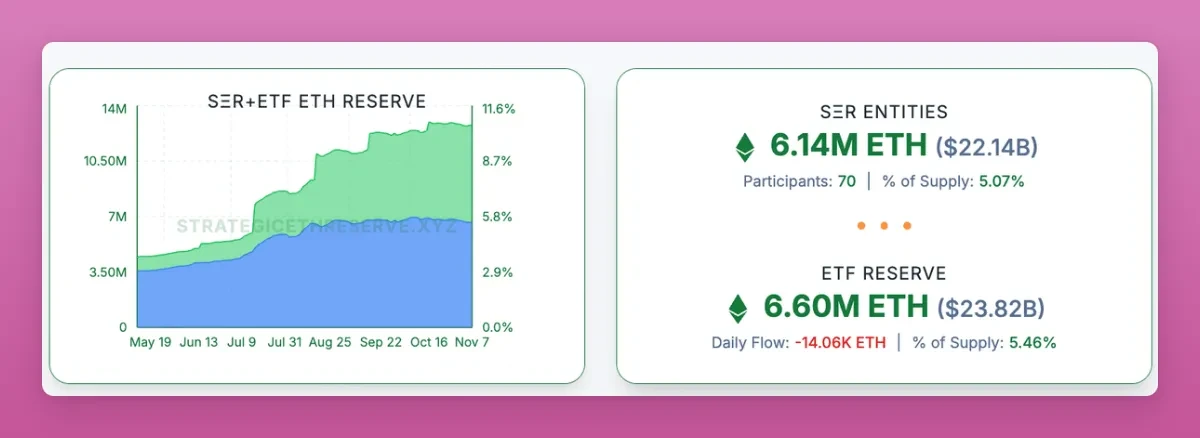

事实上,在某个角度 ETH 已经赶上 BTC:目前,所有 ETH 中约 11% 由 DAT 和 ETF 持有。

而 BTC 约有 17.8%的份额由现货 ETF 和大型财库持有(感谢 Saylor 多年来的努力),ETH 正在追赶这个势头。

我试图找到 ETH 的相关数据,以验证它是否像 BTC 一样,老鲸鱼正在向新鲸鱼分散 ETH,但未能成功。我甚至联系了 CryptoQuant 的 Ki Young Ju,他告诉我,由于 ETH 使用的是账户模型,与 BTC 的 UTXO 模型不同,因此很难统计数据。

无论如何,主要的区别似乎在于 ETH 从散户转向巨鲸,而比 BTC 的主要转变则是从老牌巨鲸向了新巨鲸。

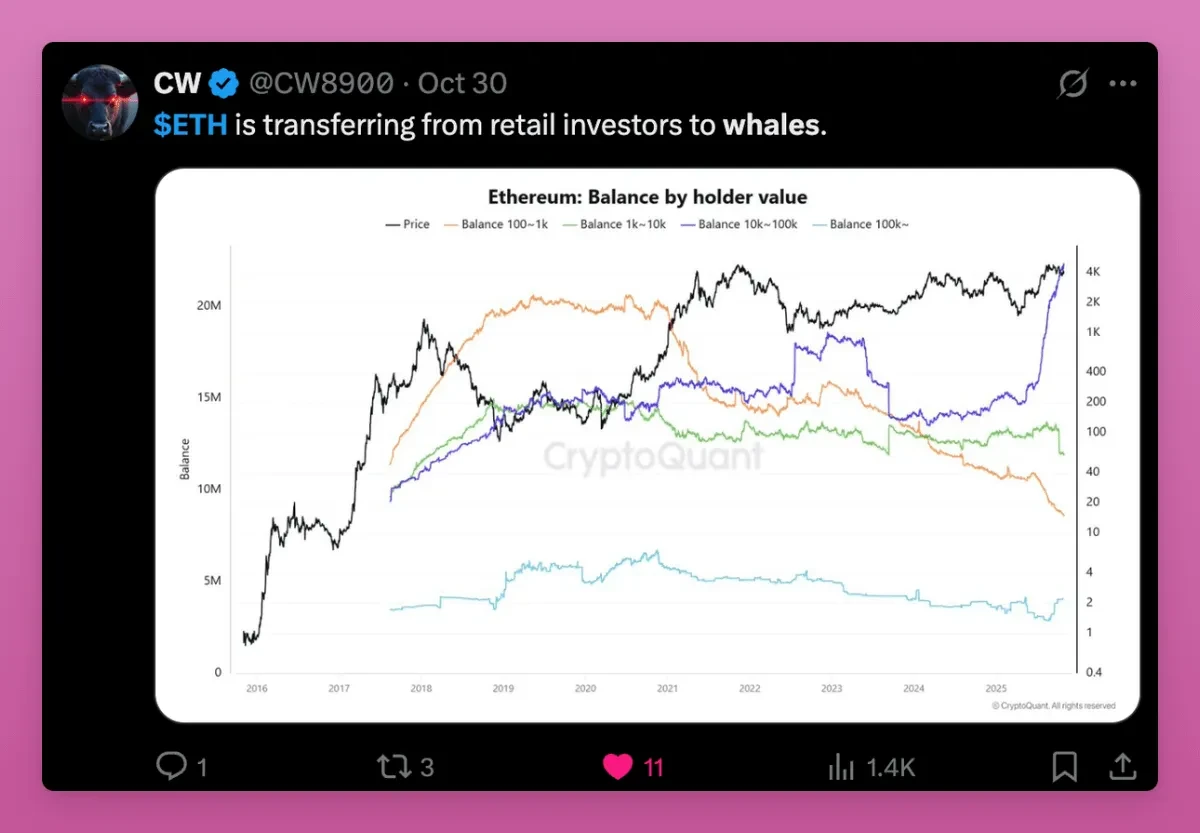

下图也显示了 ETH 的所有权正在从散户向巨鲸转移的趋势。

大额账户(超 10 万枚 ETH)的实际价格正在快速上涨,这意味着新买家正以更高的价格入场,而小额持有者则在抛售。

注意看,现在所有的线条(橙色、绿色、紫色)都汇聚在同一水平线上,意味着各种资金规模的钱包的成本相差无几,这表明旧的代币已流入新持有者手中。

这种成本基础重置应在积累周期接近尾声且价格大幅上涨之前发生。从结构上看,这表明 ETH 供应正在向更有实力的持有者手中汇集,ETH 行情看涨。

这种转变的合理之处在于:

-散户纷纷抛售,而巨鲸和基金则趁机增持,原因包括:1)稳定币和代币化普及;2)质押 ETF;3)机构投资者的参与;

-散户将 ETH 视为“燃料”,当其他 L1 代币出现后便对 ETH 失去信心。而巨鲸投资者则将其视为可产生收益的抵押品,不断积累以期获得长期链上收益;

-BTC 胜出时 ETH 仍处于灰色地带,因此巨鲸们抢先一步,阻止了机构投资者入场。

ETF+DAT 的组合使 ETH 持有者群体更加机构化,但尚不清楚他们是否更倾向于长期增长。主要的担忧点是 ETHZilla 宣布出售 ETH 以回购其股份。这并非恐慌的理由,但已树立了一个先例。

总体而言,ETH 也符合“大换手”理论。其结构之所以不如比特币清晰,是因为以太坊的持有者基础更为多样化,用例更多(如将流动性质押到少数几个大型钱包中),以及持有者将代币转移到链上的理由更多。

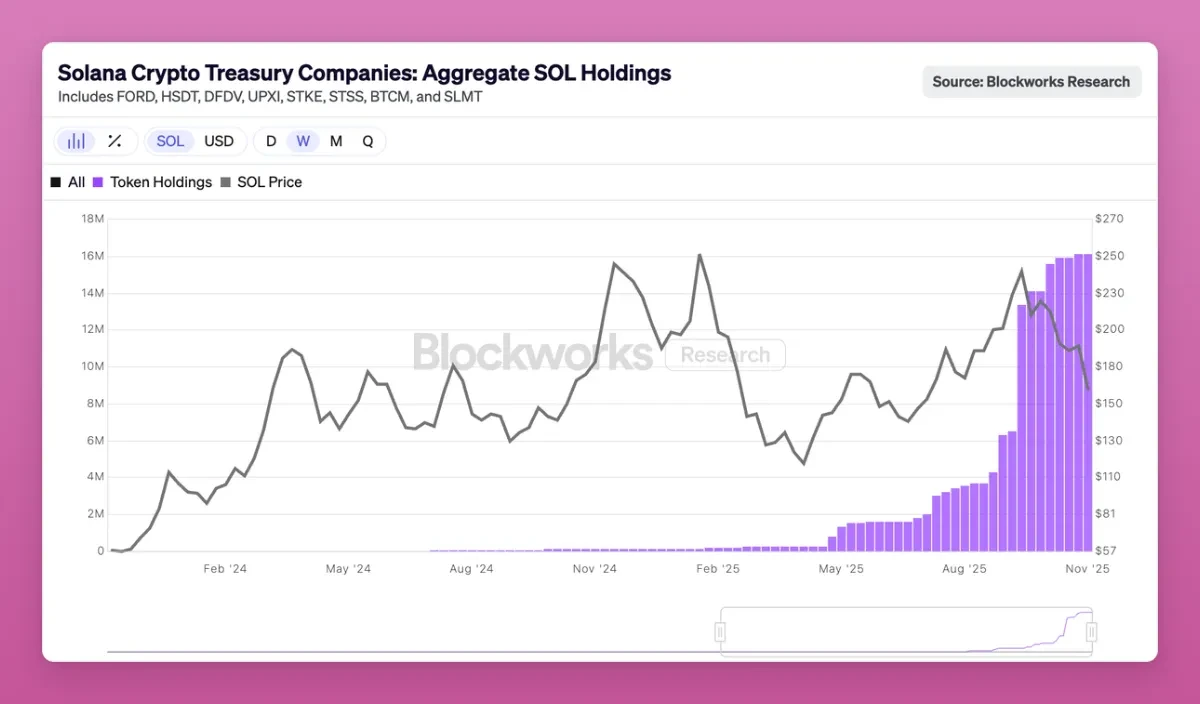

Solana 筹码的移动

要找出 SOL 处于换手理论中的哪个阶段真是太难了,就连确定机构钱包或主要持有者都很难。尽管如此,还是能找出一些规律。

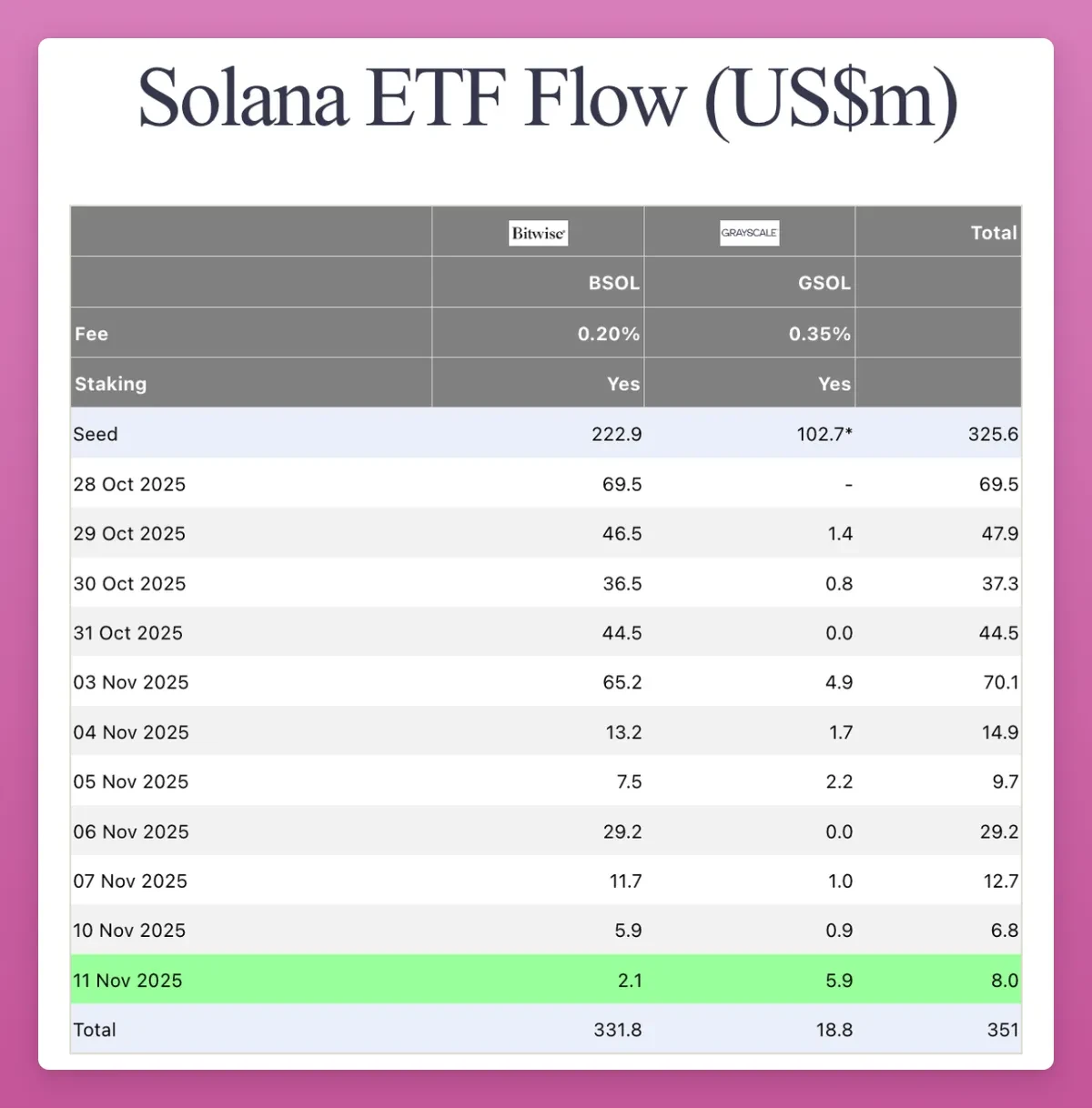

SOL 正在进入与 ETH 相同的机构化阶段。上个月,CT 上出现了 SOL 现货 ETF,而且没有任何炒作。资金流入量虽然不是特别高(总计 3.51 亿美元),但每天都有正流入。

一些 DAT 公司也开始买入 SOL,其数量相当可观:

目前,流通中的所有 SOL 中有 2.9%存在于 DAT 公司中,价值 25 亿美元,可以在 Helius 的这篇文章中 阅读更多关于 SOL DAT 结构的信息。

因此,SOL 现在拥有与 BTC 和 ETH 相同的 TradFi 基础设施投资者,这些投资者包括受监管的基金和财库公司,只是规模较小。SOL 链上数据杂乱无章,但仍然集中在早期内部人士和风投钱包中。这些代币正慢慢通过 ETF 和财库流入新的机构买家的手中。

大换手已经触及到 SOL,只不过它发生的时间晚了一个周期。

因此,如果 BTC 以及在某种程度上 ETH 的换手接近尾声,价格随时可能上涨,那么 SOL 的情况就不难预测了。

接下来会发生什么

BTC 换手率先结束,ETH 紧跟但稍有滞后,而 SOL 则需要更长的时间。那么,在这个周期中我们处于什么位置呢?

在过去的周期中,策略很简单:先是 BTC 暴涨,然后是 ETH,财富效应随之逐渐显现。人们从主流加密货币中获利,并转向市值较低的山寨币,从而提振整个市场。

这次情况不同了。

BTC 处于周期某个阶段停滞不前,即使价格上涨,老玩家们要么转投 ETF,要么套现离场,最终在加密之外改善生活。没有财富效应,没有溢出效应,只有 FTX 带来的 PTSD,艰苦的工作还在继续。

山寨币不再与 BTC 竞争货币地位,而是转向在实用性、收益和投机性方面展开竞争。而大多数产品都无法通过符合这些条件。目前推荐的几个类别:

-真正投入使用的区块链:以太坊、Solana,也许还有一两条链;

-具有现金流或实际价值增值的产品;

-具有独特需求且 BTC 无法替代的资产(如 ZEC);

-能够吸引费用和关注的基础设施;

-稳定币与 RWA。

加密领域的创新和实验也将层出不穷,因此我不想错过这个新热点,其他一切都变成了噪音。

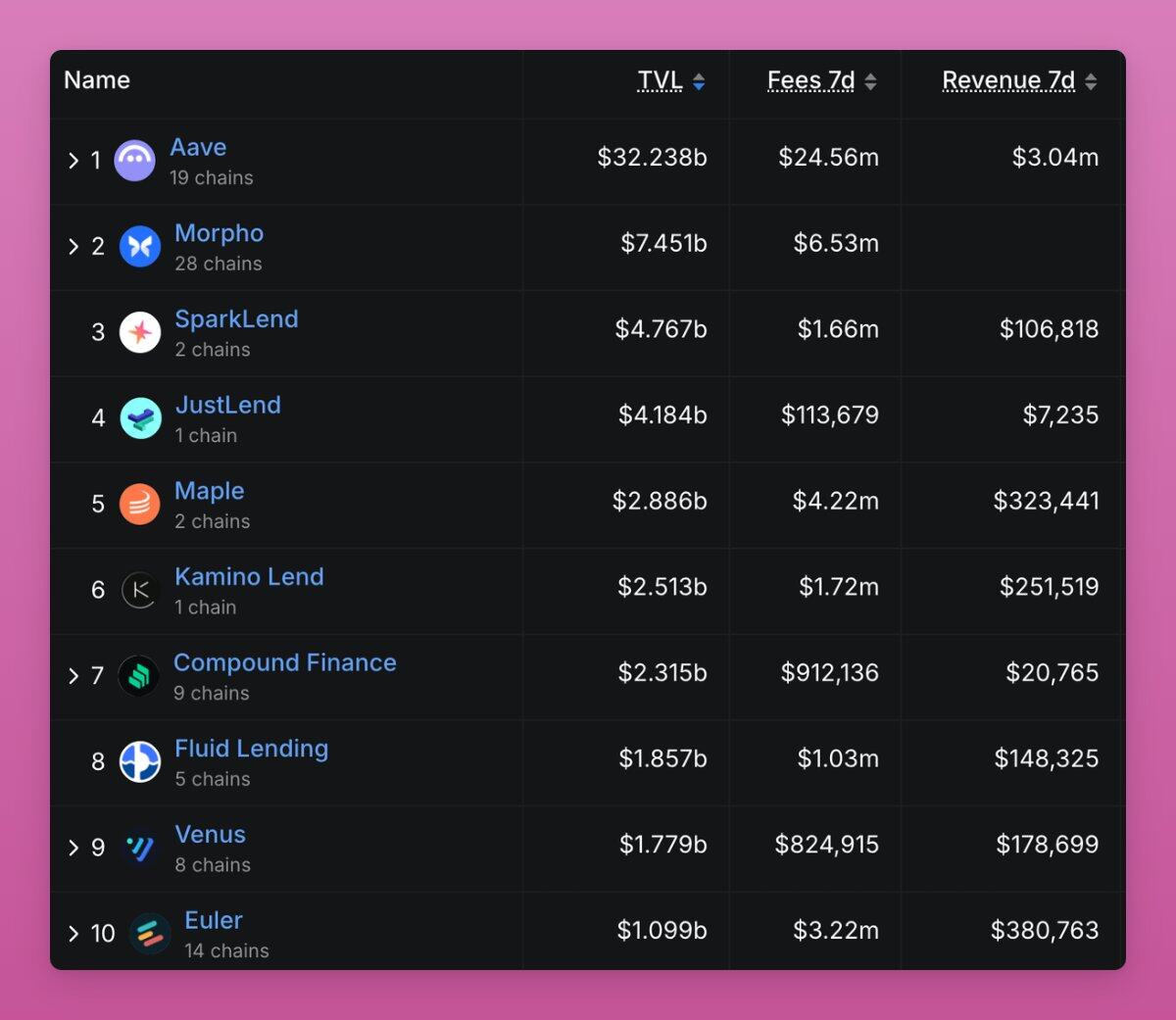

Uniswap 激活费用开关是一个关键时刻:它虽不是第一个,但却是迄今为止最突出的 DeFi 协议,Uniswap 迫使所有其他协议效仿并开始向代币持有者分配费用(回购)。

10 个借贷协议中有 5 个已经与代币持有者分享收益。

因此,DAO 变成了链上公司,其代币的价值取决于它们产生和再分配的收入,这里将是下一轮轮动的位置。