本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

美国宏观流动性紧张,叠加周期律抛售所导致的 BTC 调整已进行 2 月有余。随着流动性逐步恢复,美股正重回历史高点,而作为流动性先行表现的 BTC 虽略有反弹,但仍于调整后的低位波动,距离前期高点仍有 30+%下行空间。

虽然 12 月美联储再次进行降息,短期流动性迎来拐点,但市场资金依然处于紧张状态,叠加 10 年期美债实际收益率仍处于 4.12%左右的高位,高久期资产仍然承受巨大压力。这可作为 BTC 反弹乏力归因之一。

产业政策及共识扩散方面亦乏善可陈,《结构法案》仍在讨论之中。相反,DAT 公司正在承压,备受关注的龙头 Strategy 公司本月通过增发股票,增加“过冬”现金储备。这也削弱了 BTC 反弹的市场信心。

链上数据方面,全市场亏损超过 30%,依然处于较大压力状态。长手仍在锁定利润,短手亏损卖出正在减弱,但未实现亏损依然处于高位。这预示着市场依然深陷泥沼,需要更多的时间出清亏损,并积蓄做多势能后才能有所表现。

EMC Labs「BTC 周期多因子研判模型」大部分指标显示 BTC 依然处于熊市状态,积重难返。在宏观流动性未进一步改善,场内出清继续的背景下,仍然无法界定本次下跌是一次较为强烈的“中期调整”,还是正在跌入 4 年减半后的“深度熊市”。

本期月报,除对市场最新进展做分析之外,我们将引入一个新概念“冷熊”,试图以此观察处于新旧周期转折中的 BTC 市场。

宏观流动性:拐点已过,但未再度泛滥

BTC 价格日线

12 月降息能否实现的市场预期,自 11 月以来经历过山车式滚动,并重创 BTC 涨势。最终,12 月 10 日议息会议如期降息 25 基点至 3.50%~3.75%。美联储声明强调:在“双目标风险权衡”上,就业端下行风险上升,同时通胀“仍略偏高”;后续将依赖数据、前景与风险平衡来决定“进一步调整的幅度与时点”。这意味着在双任务使命上,美联储目前稍微偏向就业侧。点阵图显示 2026 年一次降息计 25 基点,但市场定价是 2 次计 50 基点。

12 月 16 日,美国劳工部发布 10 月 11 月非农就业数据。其中,10 月非农下降 105000 人,而 11 月非农自低点反弹增加 64000 人,但仍偏弱,11 月失业率上涨至 4.6%,为 2022 年以来最高点。这一数据对美联储 2026 年的市场降息预期形成支撑。

此外,12 月 18 日,美国劳工统计局发布的 11 月 CPI 数据显示同比增长 2.7%,大幅低于预期值 3.1%,核心 CPI 同比增长 2.6%,亦大幅低于预期值 3%。因为政府停摆和采集数据不足问题,该数据可能存在统计扭曲,其可重复性需要后续数据验证。美联储“三把手”约翰·威廉姆斯在公开讲话中,亦强调这一点。这意味着 1 月降息依然是小概率事件。

目前市场基本完成 1 月停止降息的计价。这使得市场中期流动性难言处于乐观状态。

进入 12 月,美联储停止“缩表”,完成从“积极缩减”到“适度平衡”的软着陆。为应对 12 月中下旬税期和季节性资金需求,美联储通过“准备金管理购买”(Reserve Management Purchases, RMP)开始购买短期美债。这相当于向市场释放了数百亿美元的流动性。但美联储谨慎表示,这只是技术性操作,绝非货币政策转向。

综合以上信息,我们认为目前市场初步完成后疫情时代美国经济“软着陆”或“不着陆”的定价。通胀大概率缓慢下降,但短时间难以回到 2%的预期目标,AI 投资和导入所催生的经济增长完成了较高定价(S&P 500 市盈率处于历史高位),并正在被市场审视利润回报,因就业市场改变导致的失业率可能维持高位。

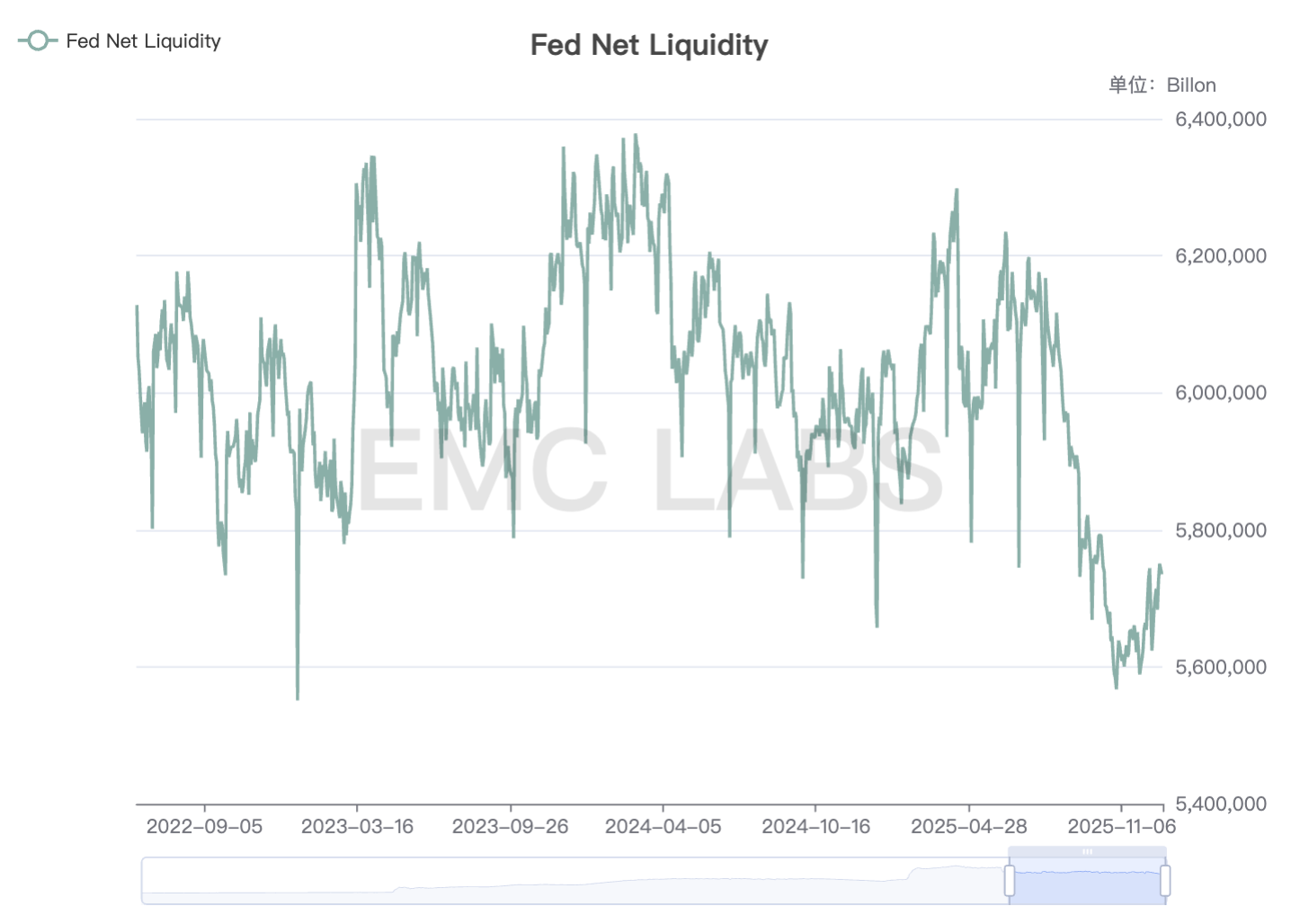

进一步观察,随着购债和财政部 TGA 账户下降,美联储投放的短期净流动性已经越过拐点,这也是美股指能重回历史高位的根本原因。

美联储流动性净供给

但整体流动性依然处于 2022 年以来的低位,未能真正回到相对充裕阶段。此外,美联储表态,防通胀和保就业的双重使命使得其难以重回流动性泛滥状态。

截止月底,全球资产之锚,10 年期美债收益率仍然保持在 4.12%的高位,实际利率亦处于高位。这使得包括 BTC 在内的高久期和高β资产的估值仍然备受压力,中期难言乐观。

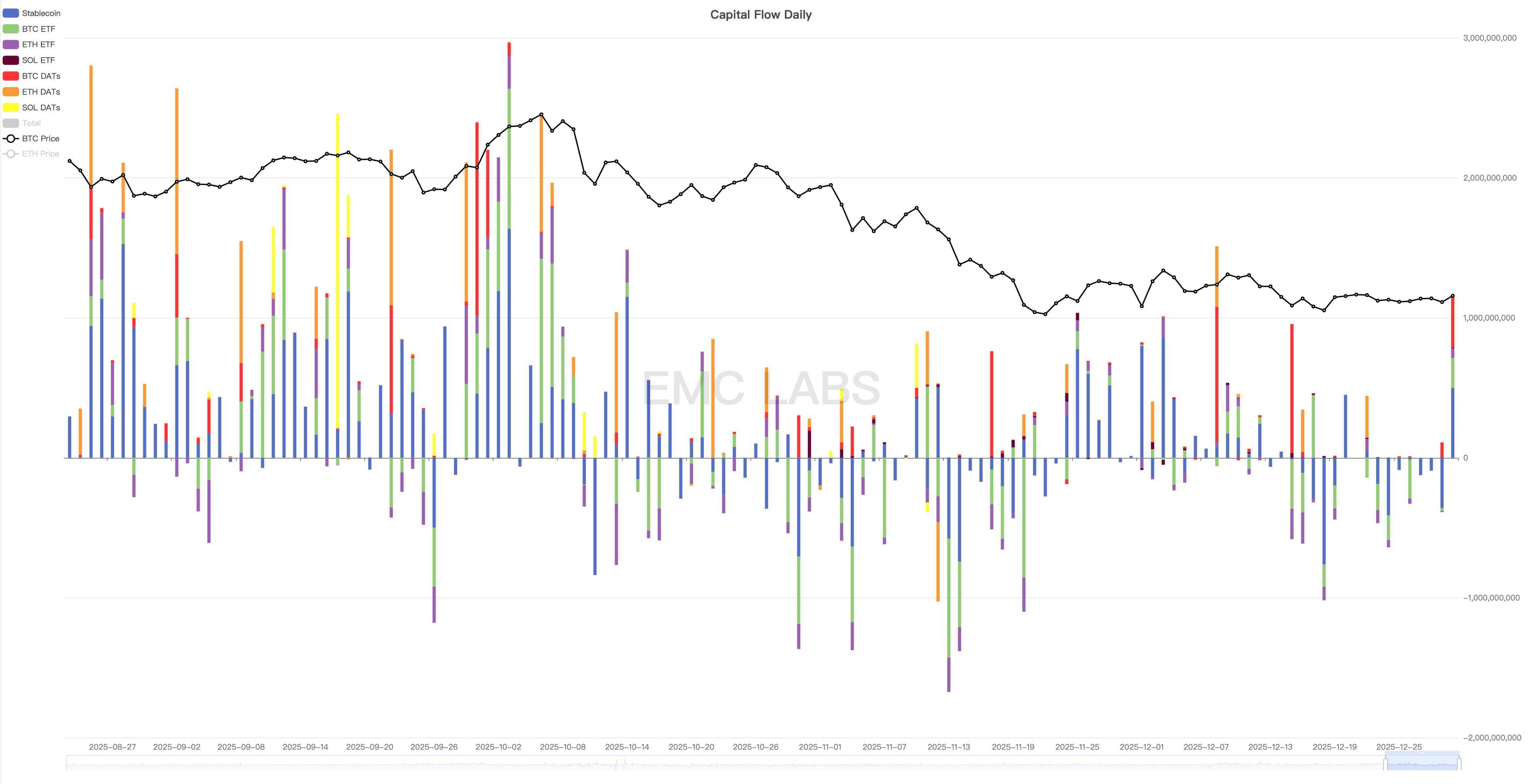

加密市场流动性:短暂且脆弱的平衡

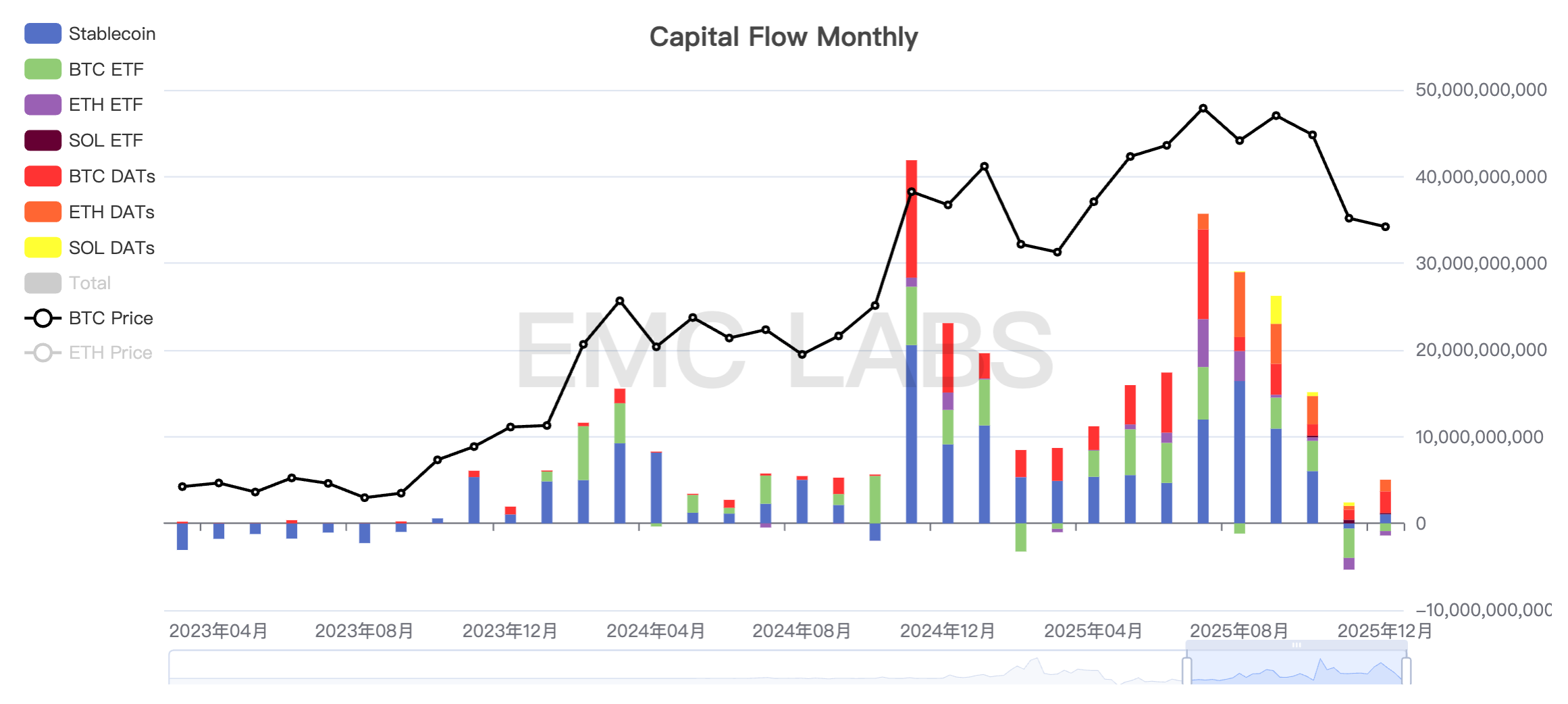

进一步观察加密市场流动性,资金进出呈现上半月流入下半月流出的态势。其中主要的决定性因素为上半月的美联储降息及下半月的日本加息。稳定币和 BTC ETF 通道资金基本同频进出。

加密市场资金进出统计(日)

以我们追踪的 7 日抛售均值来看,本月抛售高点出现在 12 月 15 日,亦即美联储降息(12 月 10 日)和日本央行降息(12 月 19 日)之间。其中本月最高价 94640 出现在 12 月 9 日,亦即美联储降息前夜。

11 月市场崩溃因流动性紧张而起,但因为历史周期律抛售而加大了幅度。目前,BTC 价格已经跌破技术支撑,导致任何反弹都迎来强劲抛售。这显示市场依然处于出清过程之中,

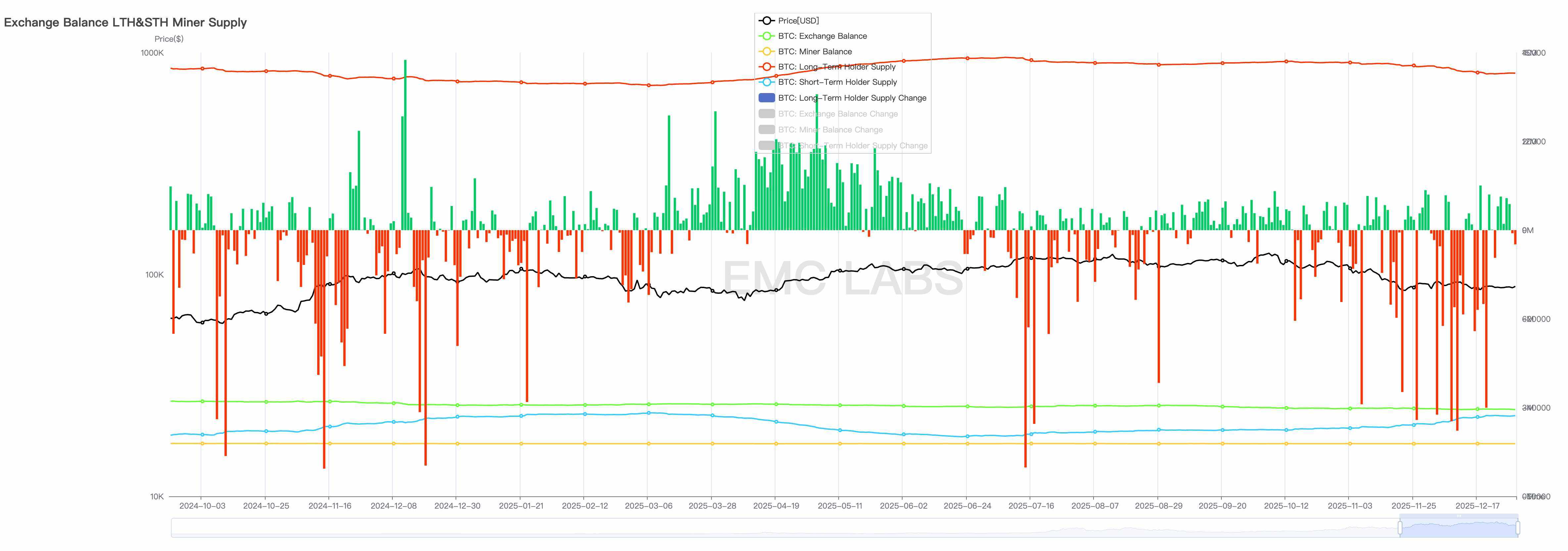

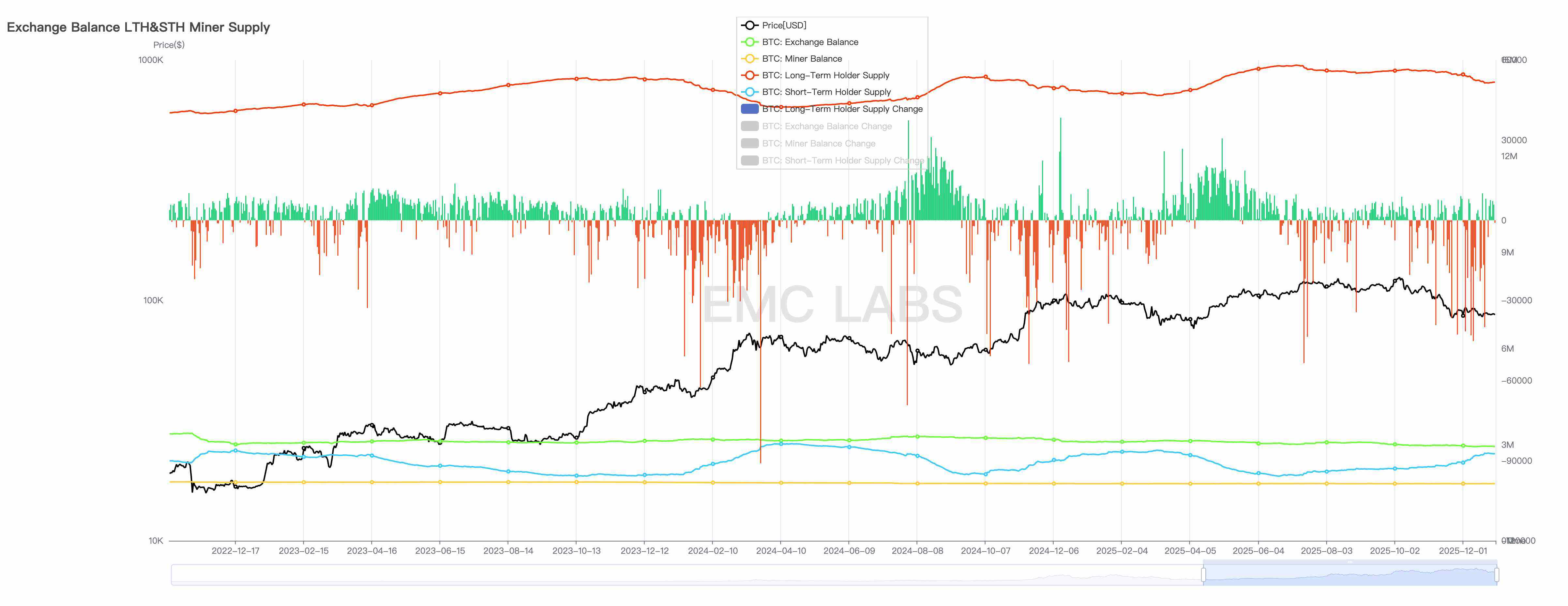

本月总体抛售规模达到 71.8 万枚,低于前两月,但依然处于较高位。乐观一面是抛压基本被市场吸收,本月交易所整体流出约 3 万枚,交易所保持了连续 4 个月的持续流出。

BTC 长手持有及持仓变化统计(日)

长手、BTC ETF 和美国市场市场零售用户依然为主要抛售群体。Coinbase 报价持续低于币安。

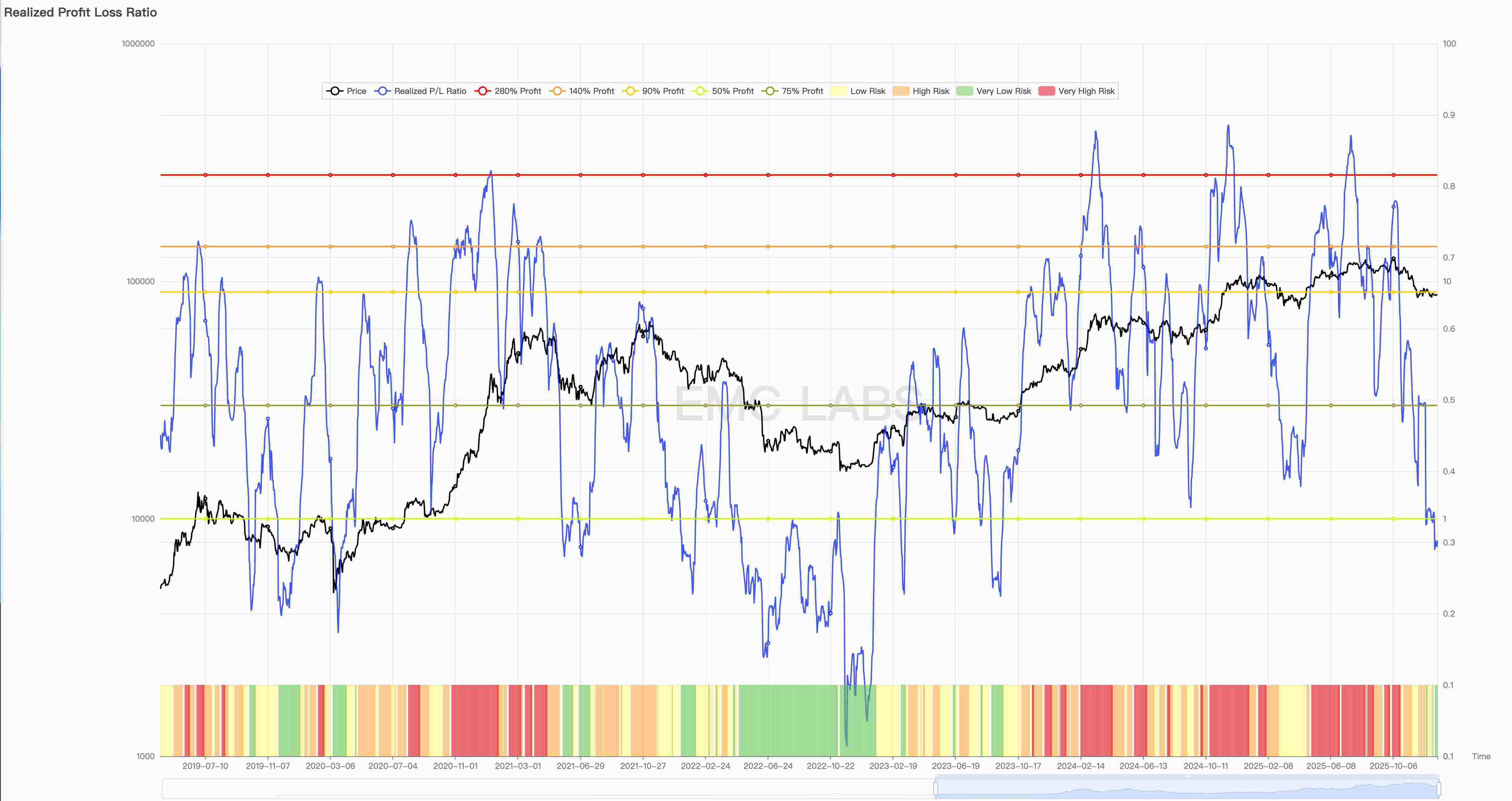

具体到抛售内部,过去两月的急跌导致盈利卖出和亏损卖出发生了逆转。10 月 10 日盈亏抛售比为 21.82,截止到 29 日,这一数值已经跌至 0.81,这意味着抛售已经由整体止盈抛售转为整体止损抛售。

已实现盈亏比

及至月底,长手抛售开始减少甚至转为增持,更多随美股波动产生的抛售主要由短手贡献,对应着较大的亏损值。

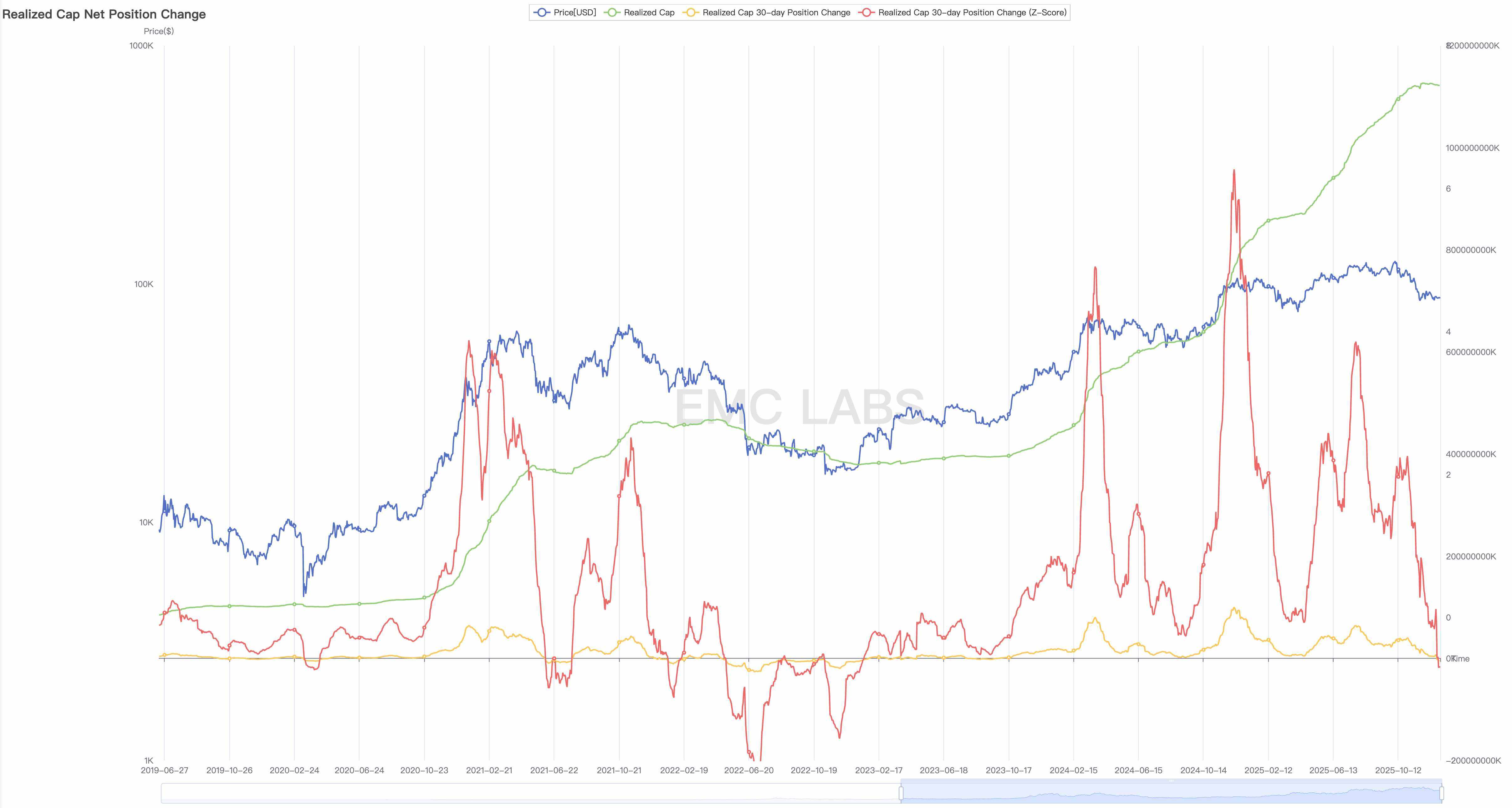

全链亏损情况也突破阈值,链上市值出现 2023 年以来的首次流出。链上 30 日已实现市值变动已经转为流出,累计已实现市值已出现拐头迹象,这意味着 12 月以来链上积累的是净亏损,与交易所的止损卖出形成对应。值得注意的是,这是本轮牛市以来第一次出现链上已实现市值下降的情况。

已实现市值净变动值(30 日)

在过往周期中,持续的链上已实现市值下降往往意味着周期级“深度熊市”的价格持续跌落。这种跌落不只会进一步打击投资者信心,如果引发场内脆弱性崩溃造成连环踩踏,便会引发深度熊市,此前两次周期级深度熊市莫不如此。

“冷熊”:会否成为“新周期”新形态?

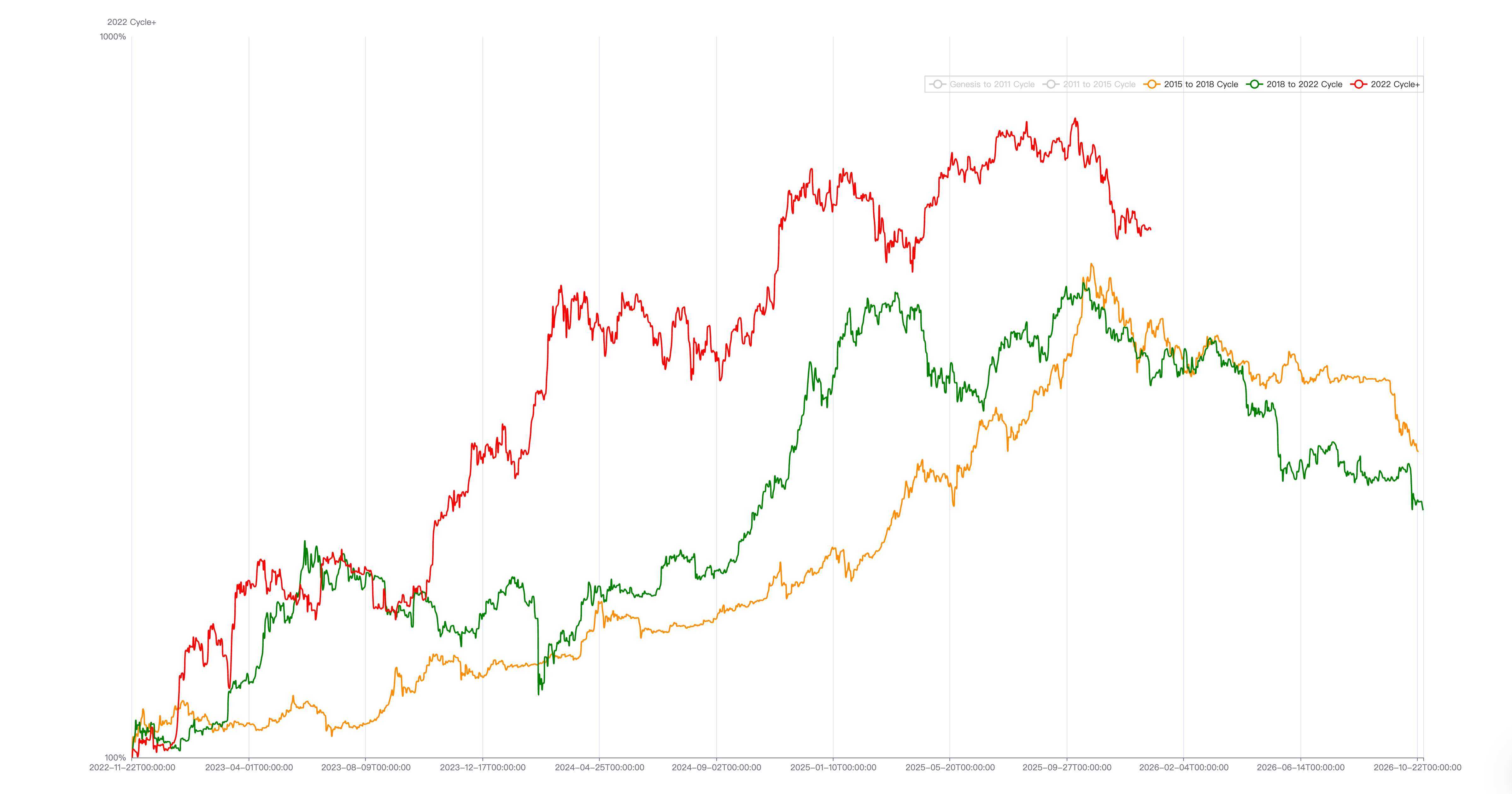

2015~2018 Cycle vs 2018~2022 Cycle vs 2022~ Cycle

2018 年和 2022 年“减产牛市”后的深度熊市(下跌长达 12 个月,跌幅超 70%),本质均由“宏观金融紧缩”+“产业泡沫出清”双重推动。

2018 年熊市期间,宏观金融紧缩包括 2017 年 10 月启动的美联储缩表总计 7004.8 亿美元,和 2018 年进行的 5 次加息计 100 基点;2022 年的宏观金融紧缩包括美联储缩表总计 3639 亿美元(截止 2025 年年底结束,总计 2.2 万亿),和 7 次加息计 425 基点。

在「EMC Labs BTC 周期多因子研判模型」中,宏观金融和市场内部运动系最底层逻辑。以新资产形成和扩散的历史进程来看,目前 BTC 正处于共识扩散引发的历史大换手(由早期持有者到成熟期持有者)过程中,这一过程完成后 BTC 将成为主流资产,定价权由华尔街资本接管。

基于这一界定和框架,我们对当下行情做判断——

宏观流动性。BTC 首先是全球宏观流动性的率先表达,过去两轮周期级的深度熊市本质是,美联储缩表和加息所导致的高β资产通过换手完成价格再平衡。目前,美联储刚刚在 2025 年 12 月停止缩表,且依然处于降息周期,目前尚不构成宏观金融长期紧缩的压迫条件。

市场内部运动,包括长短手换手、Token 筹码过度供应、共识危机(如 BCH 硬分叉)、杠杆和脆弱性出清。其中,最重要的长短手筹码交换方面,本质为长手利用共识扩散、ETF 及 DATs 资金入场配置之机进行派发。自 2023 年以来已经发生三拨,分别对应 BTC ETF 批复前后、特朗普竞选时带动的“加密友好”投机热潮和历史周期律推动的逃顶派发。

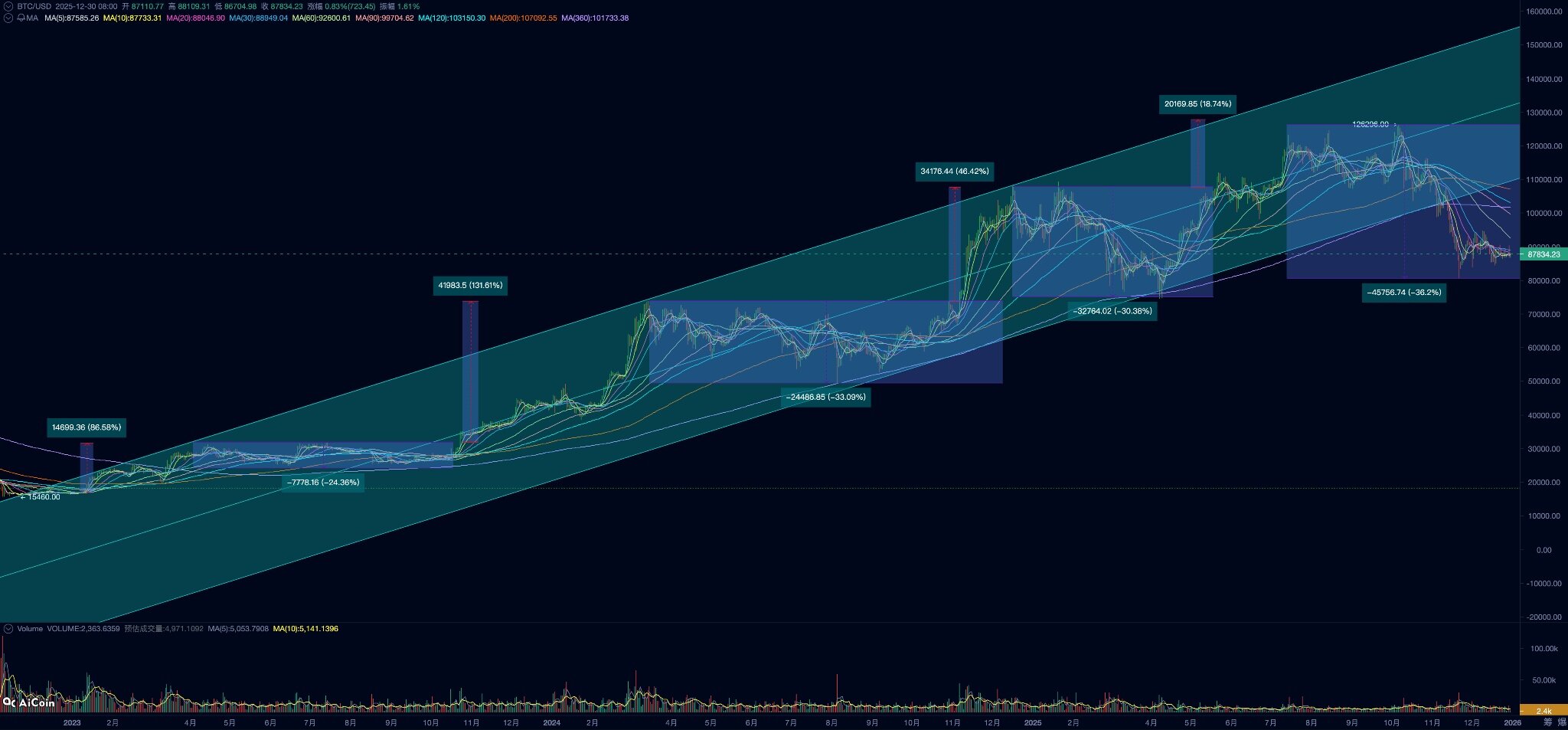

BTC 长手筹码积累及派发统计

每拨长手派发,因为规模巨大(数十万枚)都会在短时间榨干新涌入的流动性,造成 BTC 价格的阶段性疲软,本周期的前两次派发均造成 33%、30%的下跌,整理时间达 6~10 个月。其中第三次亦即正在进行中的这一次,除长手周期逃顶外,还叠加了美联储缩表末期和政府停摆造成的短期流动性紧张,导致最大跌幅达到 36%,大于此前两次。

BTC 本轮牛市长手抛售与对应的三次下跌

如何看待这种历时 6 个月以上幅度超过 30%的下跌?

放在 4 年减半牛市周期框架中,上升阶段我们将之视作牛市进程中的“中期调整”,减产牛市后历时 12 个月下跌幅度超过 70%的阶段,市场称之为“深度熊市”。

这是以往的界定,也是周期律“思想钢印”的内涵。

如果将 BTC 主流化,筹码大换手,华尔街逐渐掌握定价权的历史进程,视作“新周期”,在“深度熊市”视角之外,我们可以使用一个新概念“冷熊”(阶段性情绪冷却引发的熊市)来对市场做分析。

在资产主流化配置过程中,BTC 将逐步追随美股迎来长期牛市,共识扩散引发的传统资金(DATs、ETF 及家办 OTC 等)配置将引发脉冲式上涨,而传统长手持续抛售形成 6~10 个月的下跌,可视作共识扩散促动的历史大换手阶段的“新周期”形态。“新周期”包括共识扩散配置资金涌入买力大于长手卖力形成“上涨阶段”,和资金阶段性冷却长手卖力大于买力逼迫价格回调形成“下降阶段”。

使用这一新假设框架来看,2023 年下半年 BTC ETF 行情以来,BTC 已经经历 3 个“新周期”,包含三个完整的上涨和下跌组合。

判断市场处于“新周期”还是“旧周期”,我们使用长手行为作为先行指标。

如果是“旧周期”,那么长手在月度时间内会持续派发筹码,交易所筹码堆积推动价格持续下行,引发市场内部脆弱性崩溃,进而不断压塌筑底平台,多次大跌完成筹码大换手才能到达熊市底部,时间长达 12 个月,跌幅超过 70%。这是“深度熊市”的运动过程。

当下长手的持续减持符合这一过程特征,包括 BTC ETF 的持续流出,但抛压被尽数吸收,目前交易所存量 BTC 仍在持续下降,这与“旧周期”相悖。此外,如果“深度熊市”,除了长手持续抛售,还需要出发内部脆弱性崩溃。

如果是“新周期”,那么长手和 ETF 通道资金阶段性减持后会重回积累,再积累减缓抛压甚至吸收抛压,建立起阶段性再平衡。如果长手再积累,叠加 ETF 通道资金回流,买力大于卖力,价格便可再次回升甚至创出新高。

加密市场资金流入流出月度统计

继 11 月资金大幅流出之后,12 月加密市场资金全渠道统计已录得净流入,这是价格在 80000~94000 美元区间企稳的根本原因。当然,即使在传统“深度熊市”,资金进出和抛售亦会有反复,后继需持续进行月度级别的观察。

此外,“深度熊市”确立,需要彻底出清市场内部脆弱性。如 2018 年“深度熊市”的 ICO 项目破产、BCH 分叉,2021 年深度熊市的 DeFi 项目破产(Ust/Luna)、投资机构(Three Arrows)破产、中心化借贷(Celsius Network、Voyager Digital、BlockFi)破产、交易所道德危机(FTX)。

本轮市场潜在脆弱性主要集中在 BTC ETF 投资者、合约交易者、DAT 公司、RWA Stablecoins、中心化交易所。目前名义价值数百亿的合约杠杆已被清除, 币安 USDe 脱锚导致做市商损失惨重。少量 DAT 公司出现卖币情形,但龙头 Strategy 和 Bitmine 表现相对稳健。

脆弱性不一定被出清,但市场持续下跌时,脆弱性被出清的概率将不断增大,如果中间不能有效阻隔,便会形成全行业级别的出清,形成深度熊市。

结语

2025 年,加密资产共识持续扩散,比特币纳入美国和多州战略储备,BTC ETF 录得数百亿美元净流入,但因为宏观流动性的动荡和长手的周期性减持,最终以年度价格下跌结束这动荡的一年。

从新型资产到成熟资产的历史进程已经展开,BTC 正处于历史大换手的进程中。

2023 年开始的市场行情如果依然在延续“旧周期”,那么 2026 便是大出清之年,如果行情“新周期”已经开始,那么 2026 年可能再次走出 2024 和 2025 年市场出现的“上升-调整-再上升”的“新周期”形态。

让我们拭目以待。

关于我们

EMC Labs(涌现实验室)由加密资产投资人和数据科学家于 2023 年 4 月创建。专注区块链产业研究及 Crypto 二级市场投资,以产业前瞻、洞察及数据挖掘为核心竞争力,致力于以研究和投资方式参与蓬勃发展的区块链产业,推动区块链及加密资产为人类带来福祉。

更多信息请访问:https://www.emc.fund