作者:0xBrooker

美联储降息及流动性释放,抬升了本周BTC的价格底部;AI科技股财报不达预期继续挤压高β资产估值,抑制了BTC的上行空间。最终,BTC在试探上周高点之后,继续维持中期“探底”态势。

前期跌幅更大的ETH,反弹力度亦更强劲,但最终亦随大势回落。

在降息及短期流动性稍显改善促动下,两者在本周均尝试突破下降趋势线,最终均无功而返,重新回落至下降趋势线上沿之内。

整体上,BTC维持与纳指同涨同跌步调,等待下周11月CPI和非农就业数据的发布,以为缺乏交易点的市场提供指引,同时亦要面临下周日本加息的冲击。

政策、宏观金融及经济数据

经历过山车式滚动,并重创BTC涨势的美联储11月议息会议如期降息25基点至 3.50%~3.75%。美联储声明强调:在“双目标风险权衡”上,就业端下行风险上升,同时通胀“仍略偏高”;后续将依赖数据、前景与风险平衡来决定“进一步调整的幅度与时点”。这意味着在双任务使命上,美联储目前稍微偏向就业侧。

这一稍显鸽派的声明,被美联储内部的不和谐冲淡——9/12 赞成,3 人反对(1 人主张降 50bp;2 人主张不降息)。

2026~2028 的点阵图明显更分散,说明对“通胀黏性 vs 就业放缓”的权衡并不一致;右侧“Longer run”点位集中在 3%附近到略高于 3% 的区间,指向长期中性利率可能较疫情前更高的政策含义。这将2026年降序幅度压低至1~2次计50基点。这是一个偏向中性的指引,可能对就业有一定帮助,但在目前状态下不足以对高β资产形成支撑。

针对短期流动性紧张,美联储重启短端国债购买,发布会解释了为维持“充足准备金”将进行RMP,首月约 400 亿美元,并强调RMP不意味着货币政策立场的改变。目前首笔购债已经完成。

在一个多月的杀估值之后,高β资产代表AI科技股并未企稳。本周发布财报的甲骨文及博通再次冲击了市场信心。

在Q3支出扩张推动股价上涨之后,目前市场更关注AI股的债务问题,以及高投入能否尽快换得利润增长。两家财报的发布形成“一软一硬”双重打击,市场开始重新计价“AI回报率兑现周期”,导致AI权重股拖累纳指与大盘风险偏好。英伟达和BTC均丢失反弹涨幅,重回本周起点。

10年期美债收益率仍然维持在4.18%左右,对高久期资产形成压制。

虽然美联储开始购债,财政部TGA账户亦开始因支出而下降,SOFR回到联邦利率区间之内,短期流动性逐步走出紧张状态,但依然不富余,在对AI股债务及利润回报存疑背景下,美股资金有向消费及周期股转移迹象。道琼斯和罗素2000指数均在本周创出新高。

在2026年降息不明朗背景下,叠加美联储新主席尚未敲定,包括AI科技股和BTC在内的高β资产仍未收到资金青睐。最乐观的估计是,下周日本加息,美国就业就通胀数据发布后,市场才有可能打开“圣诞行情”。

加密市场

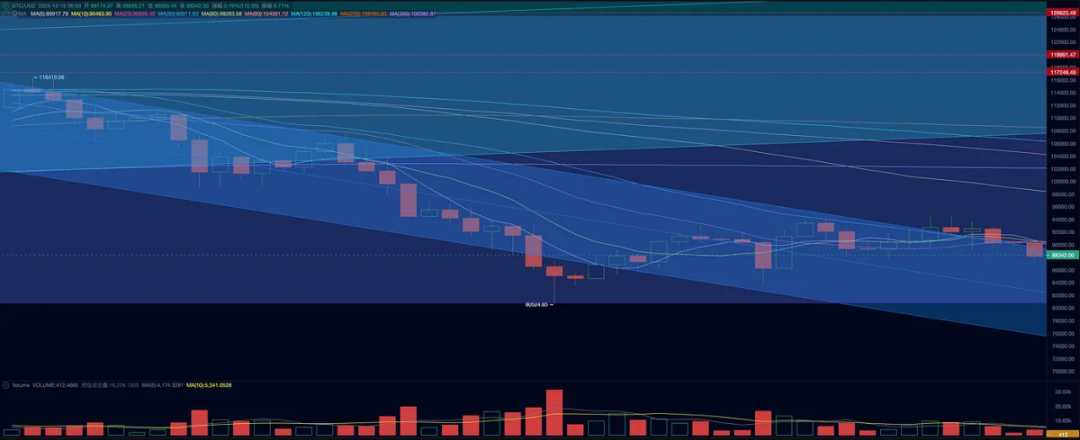

本周BTC开于90402.30美元,收于88171.61,跌幅幅2.47%,振幅7.83%,成交量小幅萎缩。技术上,BTC在降息前一度突破下降趋势通道,但之后受AI股财报冲击,尽数回吐。

BTC价格走势(日)

目前BTC仍处于大幅杀跌后的平台整理阶段,后市是随美股一起向上反弹走出“新周期”,还是盘整之后再次崩溃继续下跌坐实“旧周期”,仍需视乎内外因素的叠加,及市场各方的反应。

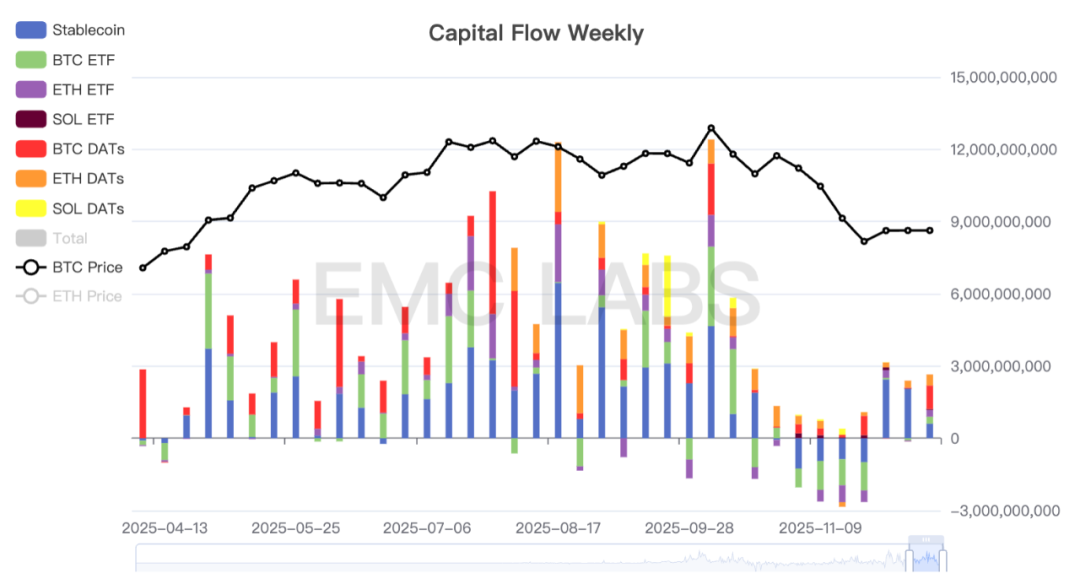

资金方面,情形相对乐观。已统计数据显示,本周流入资金并未明显变化,但在上周Strategy进行了超9亿美元的BTC增持,Bitmine亦大幅增持ETH,这对市场信心无疑有大幅提振。

加密市场资金进出统计(周)

其中,对加密资产拥有较大定价权的BTC ETF和ETH ETF通道,亦均双双录得正流入,合计超5亿美元。

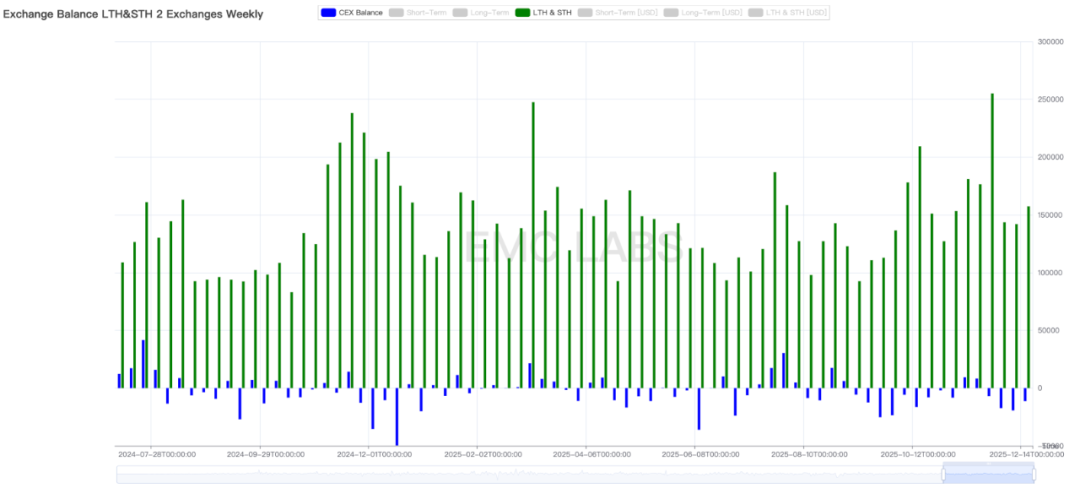

抛售方面,情形则略微悲观。上周长短手共计抛售超15.7万枚,超过此前两周规模。且随着抛售增加,交易所流出规模也出现小幅下降。

交易所抛售及流入流出统计(周)

且长手群体依在持续抛售。历史周期律魔咒对这一群体的影响依然深远。如其不能重回积累状态,BTC价格恐难企稳。

产业层面亦有利好推进。CFTC宣布启动数字资产试点,允许受监管的衍生品市场使用BTC、ETH与USDC作为抵押品,并配套更严格的监测与报告机制。加密资产作为衍生品场景保证金的突破,有利于DeFi与CeFi的融合,增加了Crypto的应用场景,长期利好Crypto。此外,备受瞩目的“结构方案”亦被媒体爆出获得一定推进,且得到民主党、共和党一致支持。这一法案的最终通过,有利于加密产业在美国的进一步发展,并会推动机构对加密资产的进一步配置。

周期指标

据eMerge Engine,EMC BTC Cycle Metrics 指标为0 ,进入“下行期”(熊市)。