原文作者:David,深潮 TechFlow

北京时间 11 月 13 日凌晨 5 点,一场持续 43 天、创下美国历史纪录的政府停摆危机即将迎来终结。

美国众议院于当地时间 11 月 12 日晚以 222-209 票通过了临时拨款法案,并由特朗普签署通过。

至此,这场始于 10 月 1 日的停摆僵局宣告结束。

这 43 天里,航班大面积延误、食品援助计划中断、经济数据发布暂停,不确定性笼罩着全球最大经济体的方方面面。

而随着停摆的结束,市场会如何反应?

对于加密市场和传统金融市场的投资者而言,这不仅是一次政治事件的落幕,更是一个观察资产价格如何应对“不确定性消除”的实验窗口。

历史数据显示, 过去几次美国政府重大停摆结束后,美股、黄金、比特币都展现出了不同的走势特征 。

这一次,当政府重新开门、联邦资金恢复流动,哪些资产可能受益?

如果你没有时间阅读,下面这张图能够帮你快速抓住重点。

下文有更多细节,帮助你以史为鉴,成为一个聪明的投资者。

停摆,到底怎么影响投资?

要理解停摆结束后的市场反应,首先要搞清楚: 政府停摆到底如何影响资产价格?

政府停摆,绝不是“公务员放假”这么简单。

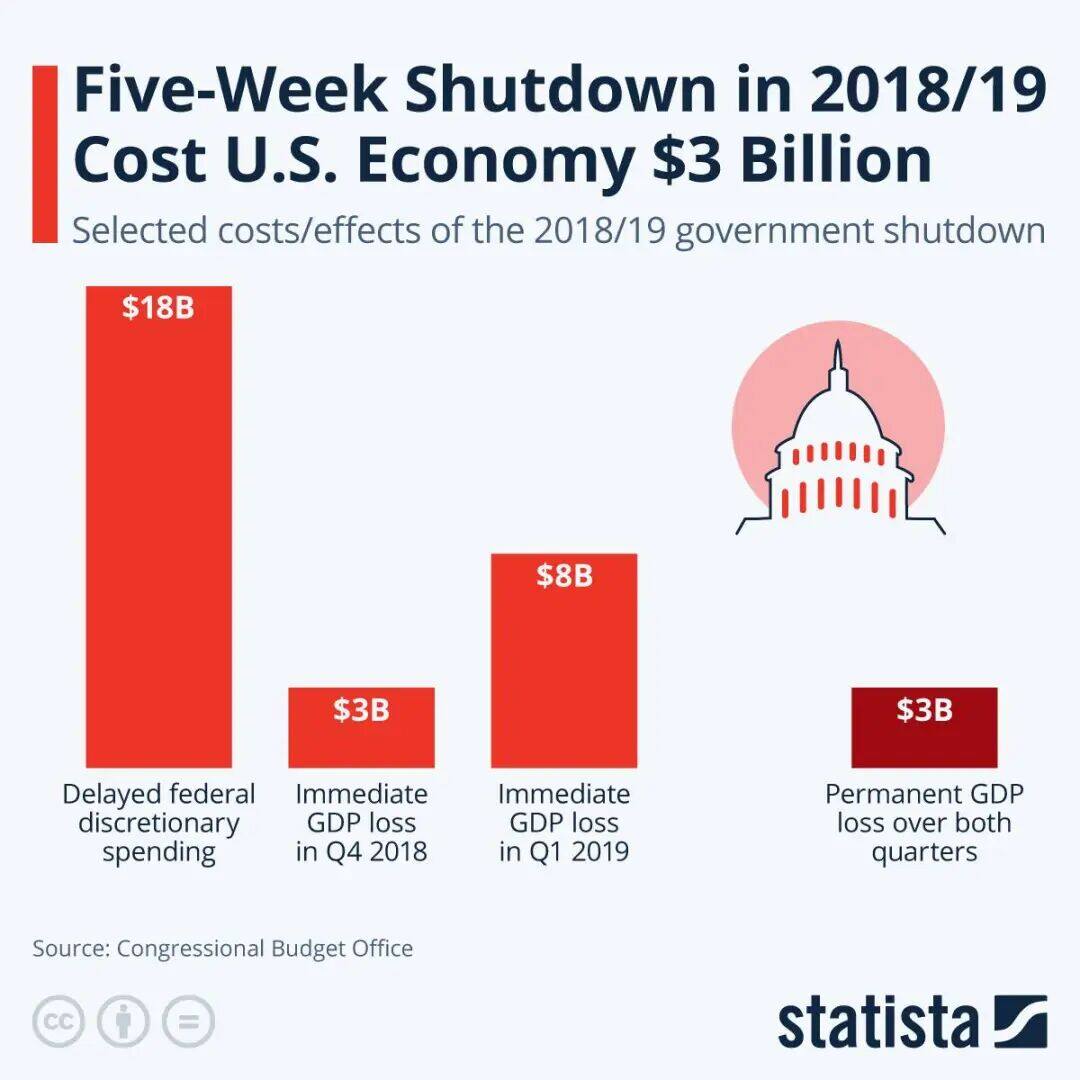

根据美国国会预算办公室(CBO)的估算,2018-2019 年那场 35 天的停摆造成了约 30 亿美元的永久性 GDP 损失 ,另有约 80 亿美元的临时性经济活动延迟。

本轮 43 天的停摆更是打破了历史纪录。虽然 CBO 尚未发布本次停摆的经济影响评估,但考虑到持续时间更长、影响范围更广,经济损失很可能显著超过 2018-2019 年。

实打实的经济活动减少,会体现在 GDP 增长率、消费数据、企业盈利等关键指标上。

但比经济损失更重要的,是不确定性本身。

金融市场的核心逻辑之一是:投资者厌恶不确定性。

当未来不可预测时,资金会倾向于减持高风险资产(科技股、成长股)、增持避险资产(黄金、美债等)、降低杠杆、持有现金观望。

那么反过来,当停摆结束时,会发生什么?理论上,停摆的终结意味着:

- 政策确定性回归 - 至少在未来几个月内,政府资金有了保障

- 经济数据恢复发布 - 投资者重新获得判断经济基本面的工具

- 财政支出重启 - 延迟的采购、工资、福利金开始发放,对经济有短期提振

- 风险偏好修复 - 最坏的情况解除,资金重新追逐收益

这通常会引发一波“宽慰性反弹”(relief rally),因为不确定性的消除本身就是一种利好。

但需要注意的是,这种反弹未必持久。

停摆结束后,市场会迅速回归到对经济基本面的关注;因此,我们认为停摆结束对市场的影响可以分为两个层次:

- 短期 (1-2 周) :不确定性消除带来的情绪修复,通常利好风险资产

- 中期 (1-3 个月) :取决于经济基本面是否真的受损,以及其他宏观因素

而对于加密市场而言,还有一个特殊考量: 监管机构的恢复运作 。

SEC、CFTC 等机构在停摆期间基本陷入停滞,审批流程暂停、执法行动延迟。当政府重新开门,这些机构会如何“补课”,也是一个值得关注的变量。

接下来,让我们通过历史数据,看看在过去几次重大停摆结束后,美股、黄金和比特币的实际表现如何。

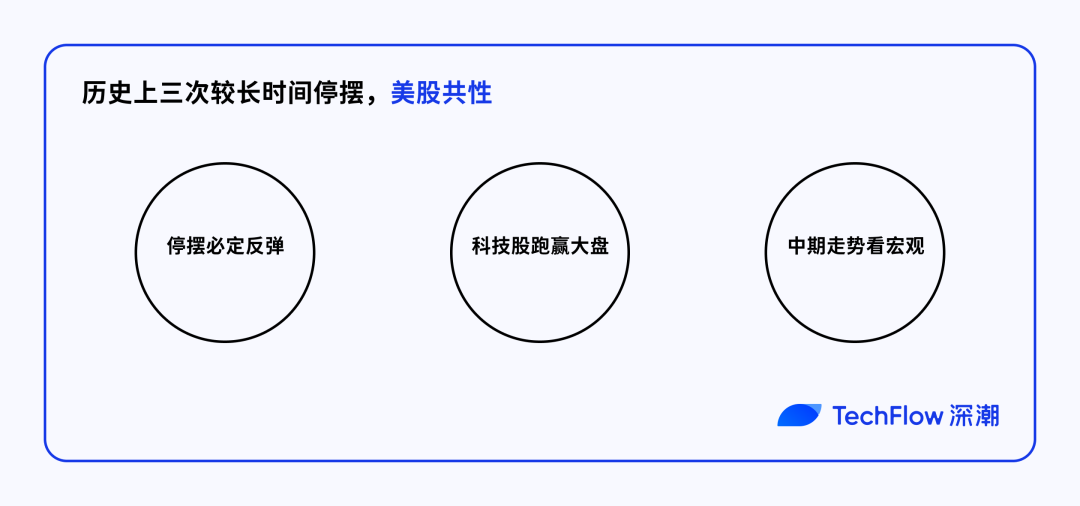

美股历史复盘 : 停摆结束后,总有“宽慰性反弹”

让我们聚焦三次持续时间较长、对市场影响显著的停摆事件,看看当政府重新开门时,投资者用真金白银在美股市场上投出了怎样的答案。

可以看到:

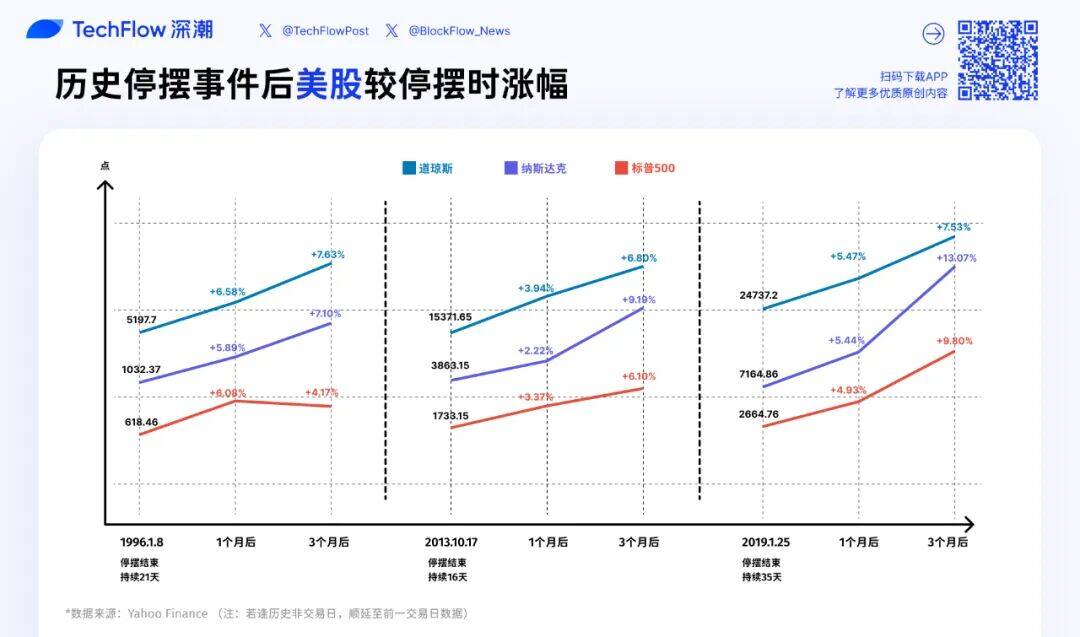

1.1995 年 12 月停摆 (21 天):科技泡沫前夜,温和上涨

1995 年 12 月 16 日,克林顿政府与共和党控制的国会因预算平衡计划陷入僵局,政府被迫关门。

市场表现:

- 1 个月后 :S&P 500 涨至 656.07 (+6.1%) ,纳斯达克 1093.17 (+5.9%) ,道琼斯 5539.45 (+6.6%) ;

- 3 个月后 :S&P 500 报 644.24 (+4.2%) ,纳斯达克 1105.66 (+7.1%) ,道琼斯 5594.37 (+7.6%) ;

这更像典型的先涨后调。停摆 1 个月后三大指数均录得 6% 左右的反弹,但到 3 个月时涨幅收窄,S&P 500 甚至较 1 个月高点回落。

虽然年代久远,但是结合当时的政经环境,背后的原因可能是市场在消化了停摆结束的短期利好后,重新回归基本面定价。

1996 年初正值美国经济“黄金时代”开端,随着个人电脑和互联网出现,科技发展处在萌芽阶段,且通胀温和,市场本身就处于长期上升通道,停摆的扰动更像是个插曲。

2.2013 年 10 月停摆 (16 天):美股突破金融危机前高

2013 年 10 月 1 日,共和党试图通过停摆迫使奥巴马政府延迟实施《平价医疗法案》,导致政府再次关门。这次停摆持续了 16 天,到 10 月 17 日凌晨才达成协议。

市场表现:

- 1 个月后 :S&P 500 涨至 1791.53 (+3.4%) ,纳斯达克 3949.07 (+2.2%) ,道琼斯 15976.02 (+3.9%)

- 3 个月后 :S&P 500 报 1838.7 (+6.1%) ,纳斯达克 4218.69 (+9.2%) ,道琼斯 16417.01 (+6.8%)

这次停摆发生在一个特殊的历史节点:2013 年 10 月正是美股走出金融危机阴影、突破 2007 年高点的时刻。

停摆结束与技术性突破几乎同时发生,叠加美联储当时正在实施的 QE3 量化宽松,市场情绪极度乐观。纳斯达克在 3 个月内接近 10% 的涨幅,明显跑赢传统蓝筹股,科技股再次成为反弹先锋。

3.2018 年 12 月停摆 (35 天):熊市底部反转,停摆反弹最强的一次

2018 年 12 月 22 日,特朗普坚持要求 57 亿美元的美墨边境墙资金,与民主党陷入僵持。这场对峙一直持续到 2019 年 1 月 25 日,创下了当时史上最长停摆纪录 (35 天),直到本轮 42 天停摆才被超越。

市场表现:

- 1 个月后: S&P 500 涨至 2796.11 (+4.9%) ,纳斯达克 7554.46 (+5.4%) ,道琼斯 26091.95 (+5.5%)

- 3 个月后 :S&P 500 报 2926.17 (+9.8%) ,纳斯达克 8102.01 (+13.1%) ,道琼斯 26597.05 (+7.5%)

这是三次停摆中反弹最强劲的一次,背后有特殊原因。

2018 年四季度,美股因美联储加息和贸易摩擦从高点暴跌近 20%,在 12 月 24 日创下阶段性低点。

停摆结束与市场见底几乎同步 ,叠加美联储随后的政策转向暂停加息,双重利好可能推动了强力反弹。

纳斯达克 3 个月 13% 的涨幅,再次印证了科技股在风险偏好修复阶段的高弹性。

回顾美股在停摆后的历史数据,三个清晰的规律浮现:

第一,短期反弹是高概率事件 。三次停摆结束后 1 个月内,三大指数无一例外全部上涨,涨幅在 2%-7%之间。不确定性消除本身就是利好。

第二,科技股往往跑赢大盘 。纳斯达克在 3 个月内的涨幅分别为 7.1%、9.2% 和 13.1%,均显著高于道琼斯的 7.6%、6.8% 和 7.5%。

第三,中期走势取决于宏观环境 。停摆结束后 1-3 个月的表现差异很大,1996 年的先涨后调、2013 年的持续走高、2019 年的强力反弹,背后都有各自的宏观逻辑,而非停摆本身。

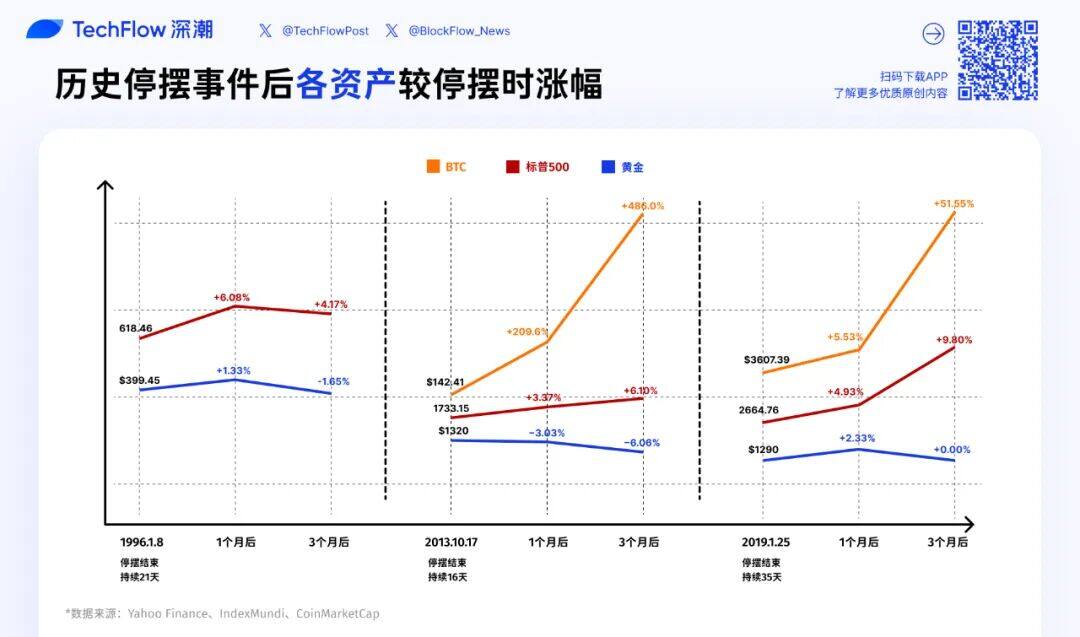

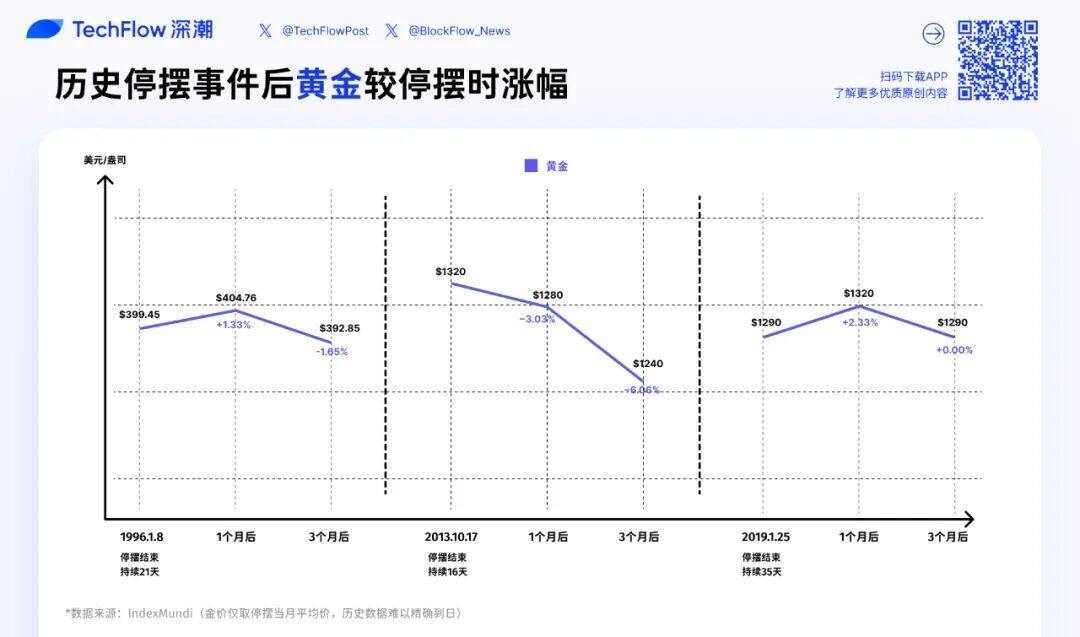

黄金历史复盘:走势并不取决于停摆本身

当我们把视角转向黄金时,会发现一个与股市截然不同的故事。

1.1995 年 12 月停摆 (21 天):小幅震荡

金价表现 :

- 停摆结束 (1996 年 1 月):$399.45/盎司

- 1 个月后 (1996 年 2 月):$404.76( +1.3% )

- 3 个月后 (1996 年 4 月):$392.85( -1.7% )

停摆这一政治事件对金价的影响微乎其微。

2.2013 年 10 月停摆 (16 天):持续回调

金价表现 :

- 停摆结束 (2013 年 10 月):$1320/盎司

- 1 个月后 (2013 年 11 月):$1280( -3.0% )

- 3 个月后 (2014 年 1 月):$1240( -6.1% )

这是三次停摆中黄金表现最弱的一次。2013 年是黄金的熊市年,从年初的 $1700 跌至年底的 $1200,全年跌幅超过 25%。

背后的原因是美联储开始讨论缩减量化宽松,美元走强压制金价。停摆结束后,随着不确定性消退,黄金的避险属性进一步弱化,价格加速下跌。

3.2018 年 12 月停摆 (35 天):先涨后回

金价表现 :

- 停摆结束 (2019 年 1 月):$1290/盎司

- 1 个月后 (2019 年 2 月):$1320( +2.3% )

- 3 个月后 (2019 年 4 月):$1290 ( 0% )

这次停摆期间,美股经历了 2018 年底的暴跌,避险情绪高涨推动金价从 $1230 涨至 $1290。停摆结束后,金价短暂冲高至 $1320,但随着股市反弹、风险偏好回升,金价回落至停摆结束时的水平,3 个月涨跌为零。

在 2013 年和 1996 年的停摆中,股市在停摆结束后上涨 3-6%,而黄金要么下跌 (2013 年-6.1%),要么震荡走平 (1996 年-1.7%)。

这也符合当不确定性消除、风险偏好回升时,资金从避险资产流向风险资产的主观认知。

如果历史重演,本轮 42 天停摆结束后,黄金可能面临以下两种情境:

情境一:避险情绪快速消退 。如果停摆期间金价已经因避险需求而上涨,那么停摆结束可能引发"获利了结",金价短期回调 5-10%。这在 2013 年的案例中表现得最为明显。

情境二:宏观风险未解除 。如果停摆虽然结束,但美国财政问题、债务上限、经济衰退风险等宏观担忧依然存在,黄金可能维持强势甚至继续上涨。

毕竟,停摆只是暂时结束。

从当前金价来看, 停摆结束可能缓解短期避险需求,但难以改变黄金的长期上行趋势。

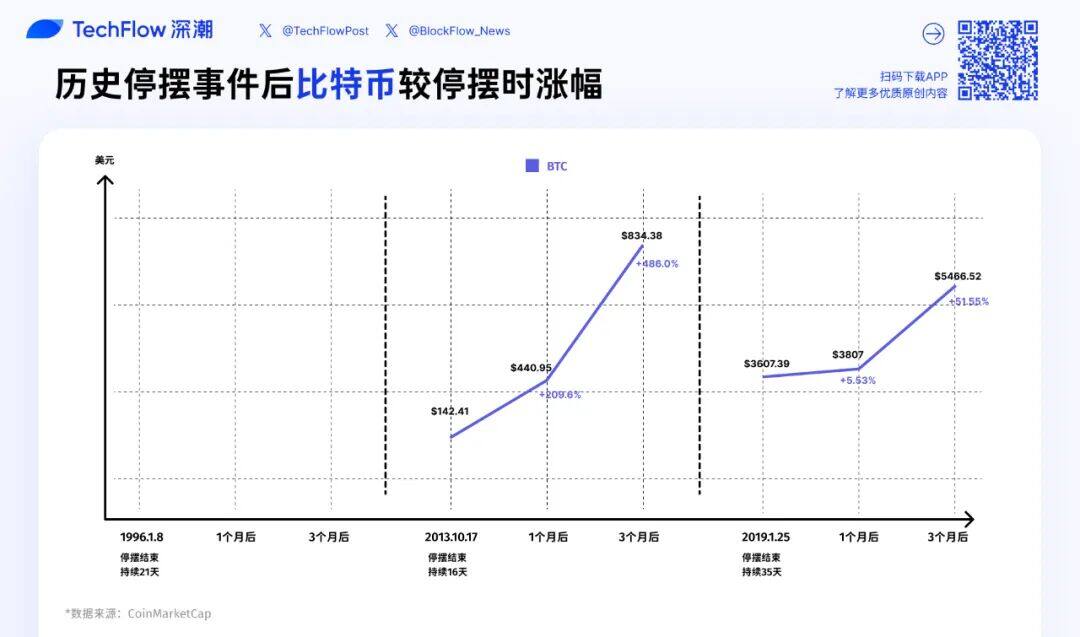

BTC 历史复盘:样本有限,但仍有启示

终于到了加密投资者最关心的问题:停摆结束后,比特币会怎么走?

坦白说,历史样本极其有限。1996 年停摆时比特币还不存在,2013 年停摆时 BTC 市值太小且正值超级牛市,真正有参考价值的只有 2018-2019 年那一次 。

1.2013 年 10 月停摆 (16 天):牛市插曲,和停摆关系不大

BTC 价格表现 :

- 停摆结束 (2013-10-17):$142.41

- 1 个月后 :$440.95( +209.6% )

- 3 个月后 :$834.48( +485.9% )

这个数据看起来极其夸张,1 个月翻 3 倍,3 个月翻近 6 倍。

2013 年是比特币历史上最疯狂的牛市年份之一,全年暴涨超过 5000%,从年初的 $13 涨至年底峰值 $1,147。

10 月正值这轮超级牛市的加速期。BTC 刚刚经历“丝绸之路”被 FBI 查封的暴跌,市场在短暂恐慌后迅速反弹并开启了最疯狂的冲顶阶段。

但这次停摆与 BTC 走势几乎没有因果关系,政府停摆在 BTC 的价格逻辑中,更像是噪音级别的事件。

2.2018 年 12 月停摆 (35 天):熊市底部,关键转折

BTC 价格表现:

- 停摆结束 (2019-01-25):$3607.39

- 1 个月后 :$3807( +5.5% )

- 3 个月后 :$5466.52( +51.5% )

2018 年 12 月,BTC 正处于漫长熊市的底部区域。从 2017 年 12 月的 $19,000 高点,BTC 已经暴跌超过 80%,在 2018 年 12 月 15 日创下 $3,122 的阶段性低点。 停摆开始的时间 (12 月 22 日)与 BTC 见底几乎同步 。

停摆结束后的 1 个月内,BTC 仅温和反弹 5.5%,涨幅远低于美股的 4.9-5.5%;

但到 3 个月时,BTC 的涨幅达到 51.5%,显著跑赢了 S&P 500 的 9.8% 和纳斯达克的 13.1%。

这背后有几个关键因素:

首先,BTC 本身的底部反转逻辑。2019 年初,加密市场开始出现“最坏时刻已过”的共识:矿工投降、散户离场、但机构开始布局。

其次,宏观环境的改善。美联储在 2019 年初释放鸽派信号,全球流动性预期改善,这对高风险资产 BTC 构成利好。

第三,BTC 市值当时约 600 亿美元,体量远小于股市,流动性更差,因此波动性更大。当风险偏好回升时,BTC 的弹性自然更强。

对比黄金和股市的表现,比特币展现出更多的是宏观 Beta + 自身周期叠加的结果。

短期看,BTC 像高 Beta 的风险资产 。

停摆结束后,当不确定性消除、风险偏好回升时,BTC 的反弹幅度 (12%)与纳斯达克 (5.4%)接近,且远超黄金 (2.3%)。这说明在 1-3 个月的时间维度上,BTC 的定价逻辑更接近科技股,而非避险资产 。

但中长期看,BTC 有自己的周期 。2019 年 4 月 BTC 涨至 $5,200 后,继续上涨至 6 月的 $13,800,涨幅远超任何传统资产。这轮上涨的核心驱动或许来自于四年减半周期的临近,后面还有机构和大公司进场。

政府是否停摆,影响已经不大了。

那展望一下,如果本轮 42 天停摆结束,BTC 会如何反应?

短期 (1-2 周) :如果停摆结束引发美股"宽慰性反弹",BTC 很可能跟随上涨;

中期 (1-3 个月) :关键取决于宏观环境。如果美联储维持宽松、经济数据不差、且没有新的政治危机,BTC 可能延续涨势。

但不要忘记,加密市场当前没有突破性叙事,指望 BTC 的价格由内生驱动并不太可能。

停摆结束,博弈继续

42 天的停摆即将落幕,但这不是结局,而是新一轮行情变化的开始。

回看历史,停摆结束后市场通常会有短期反弹;但这种反弹的持续性需要理性看待。

当你看到市场在停摆结束后上涨 5% 时,不要急于 FOMO;当你看到 BTC 短期回调时,也不要恐慌抛售。

保持理性,关注基本面,做好风险管理,原则不会因为停摆而改变。

事件可以翻篇,博弈仍将继续。