观察:稳定币不是很稳定

稳定币在加密领域中一直备受关注。 目前,稳定币占加密资产整体市值的2%左右,与货币类、智能合约平台、隐私币和交易平台类一起成为加密资产的前五大集群。 稳定币在众多高度不稳定的资产中,以其合理的解决方案脱颖而出。因此,许多人在下一轮投资时可能会优先考虑配置稳定币。

自加密寒冬(2014年第四季度)以来,稳定币集群生态发展迅猛,新出现的各种稳定币不断地向Tether的垄断地位发起挑战,同时稳定币的原有功能特性和基础也在不断迭代并逐渐稳固(例如DAI)。虽然稳定币在细节上仍有许多不够完美的地方:比如其稳定性一再受到挑战,流动性不足等,但市场领导者的乐观态度让权威人士和投资者始终保持追逐稳定币的热情。

在接下来的部分中将概述近期稳定币市场的发展,通过研究市场份额和流动性等关键变量,尝试分析稳定币波动的原因,并进一步探究稳定性的基本驱动因素和当前发行人的关注要点。

相对市场份额:Tether正受到挑战

过去几年稳定币市场的竞争格局变得更加的多样性,该领域最具活力的稳定币币种的相对市场份额随时间相对变化。

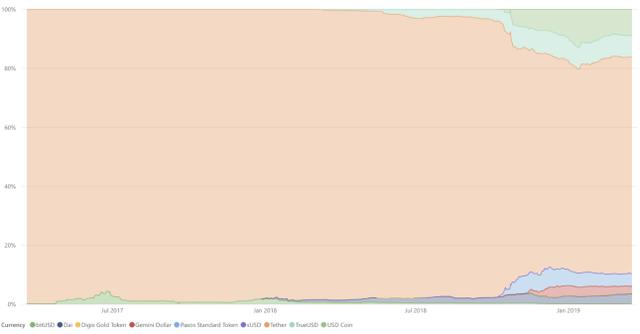

主流稳定币的相对市场份额演变图,数据来源:coinmarketcap

颇具统治力的Tether在初期(2017年)以高达92%的市场份额占据主导地位,在经历诸如新稳定币的挑战(2018年11月),USDC和Gemini Dollars的加入,BSV分叉和2018年11月中旬的巨大抛售等,Tether现在约占75%。

在绘制过去一年中Tether“挑战者们”的相对市场份额变化图时,事情变得更加有趣。 DAI在18年初作为唯一的明星币种入场,随着TrueUSD,USDC和Gemini的入场,DAI如今只占挑战者空间的15%。

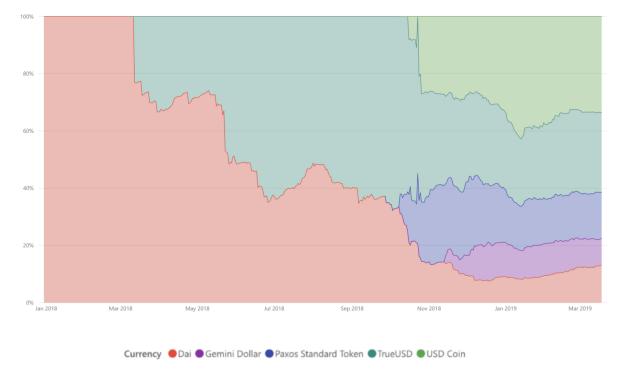

新兴稳定币的相对市场份额演变图,数据来源:coinmarketcap

从绝对数字来看,在过去一年稳定币总市值并未超过30亿美元大关,新出现的稳定币只是占据了Tether“平仓”所创造的空间,却没能增加稳定币整体资本额。自2019年初,除了DAI的市场份额有些下降,“挑战者们”的相对市场份额基本保持不变。

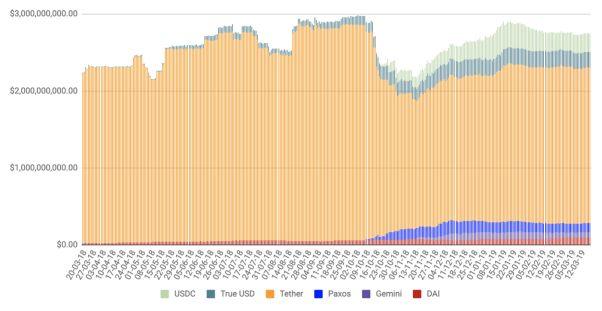

过去一年中稳定币市场的发展,数据来源:coinmarketcap

流动性:Tether远未受到挑战

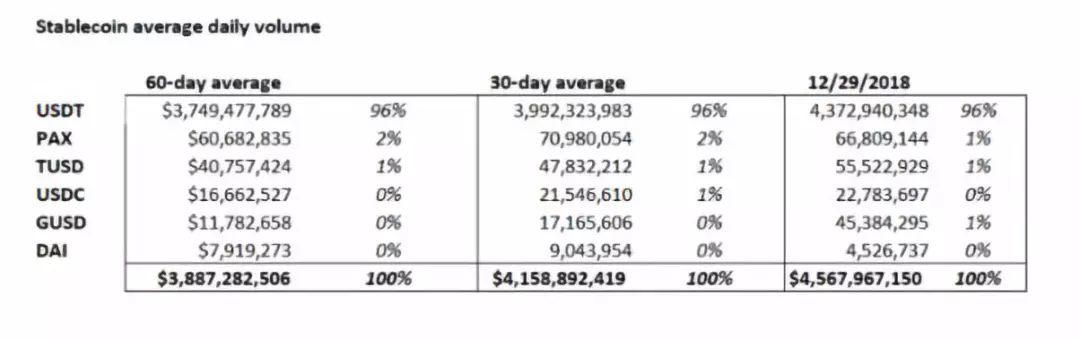

然而,市场份额只是其中的一项参考数据,各项稳定币的流动性到底如何?

稳定币平均每日交易量,数据来源:Wes Levitt

从上图可以看到虽然Tether在市场份额方面的主导地位受到新进入者的威胁,但就流动性而言,Tether仍占据绝对的主导地位,并且还有相当大的利润率。 而DAI,尽管其优点很多,但在交易场所的交易量实在太少。

稳定性:一个梦想

根据市场在过去两年中的发展情况,在探讨完市场价格,市场份额和流动性后,我们将注意力转移到这个类别币种的根本属性——稳定性上, 以下是过去两年的情况。

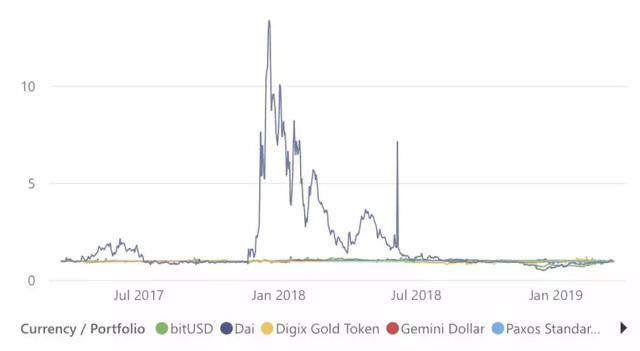

各项稳定币的价格波动性,数据来源:Decntral Park

由于Steem Dollars在相当长的时间内(确切地说是7个月)经历了格外狂野的波动。 我们将其从图片中删除,得到更容易观察的视图。 下面的图表和表格概述了自2017年3月以来,如果一个人购买了价值1美元的稳定币,将会有哪些变化。

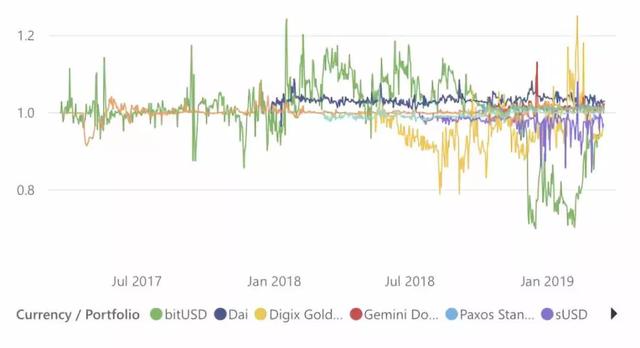

稳定币的价格波动性(除去Steem Dollar),数据来源:Decntral Park

可以看到:尽管bitUSD,sUSD和Digix Gold一直是稳定币集群中最不稳定的,但在2018年1月和2018年12月这两个阶段也保持了相对的稳定性。

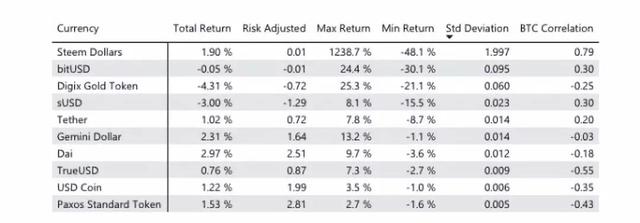

在过去两年中任何时候购买价值1美元的稳定币的表现,数据来源:Decntral Park

Steem Dollars的波动性最为明显,尽管在2017年3月买入并在2018年1月卖出,他们将获得巨额利润(1238.7%)。 此外上图中特别有趣的是stdev(波动率代表值)和BTC相关度。

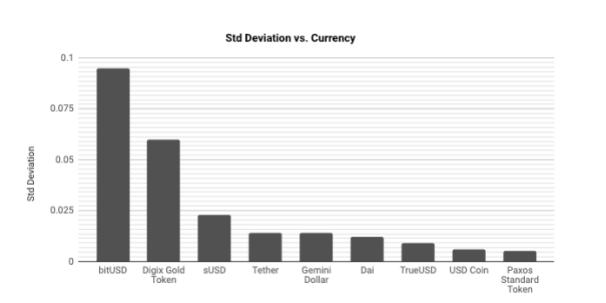

稳定币波动率代表值分布,数据来源:coinmarketcap

从Stdev来看,bitUSD和Digix Gold一直是稳定币集群中最不稳定的资产(很可能是因为它们与其他资产相比,它们的交易量较小),而USDC和Paxos的波动性最小。 值得一提的是,DAI一直保持着较为稳定的波动性,特别是考虑到它是此图中唯一的算法驱动的解决方案(bitUSD在类似模型下工作,抵押物为BTS)。

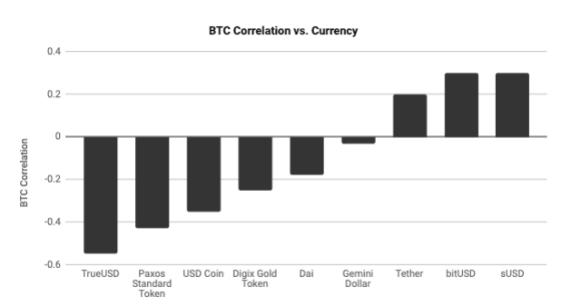

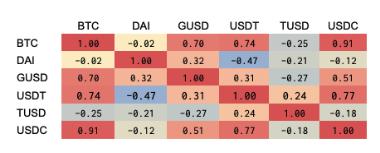

此外将稳定币与比特币的相关性做出对比时:

稳定币价格与比特币的相关性,数据来源:coinmarketcap

可以看到波动性较低的稳定币(TUSD,Paxos,USDC)与BTC呈现中高度负相关,这是彰显其主要效用性质的强烈迹象,暗示它们主要用于保护交易场平台中的比特币波动性。 换句话说,比特币的抛售可能会导致稳定币汇率的上涨,因为此时稳定币的需求在交易场所急剧增加。但鉴于他们的资本化数据远远低于Tether,因此缺乏足够可用的数据量来为这种关系的驱动因素提供可靠的解释。

考虑到比特币的价格升值会发生什么,目前将避免探讨bitUSD和sUSD,因为它们的交易场所相对有限,而且大部分相关性可以被解释。而Tether则是一个奇怪的案例。它作为“交易者的工具”非常成熟,人们会期望它与TUSD,Paxos和USDC有类似的特性。但事实并没有这样, Tether显示出与比特币的微弱正相关,这意味着当比特币的价格升值时,对Tether的需求增加(推动其钉住汇率上升),而比特币的价格贬值时则相反。 这是否意味着Tether确实在2017年的牛市中支撑起了对比特币的需求?这是一个有趣的发现,当然需要更进一步的研究。

波动性:改善?可能并不是

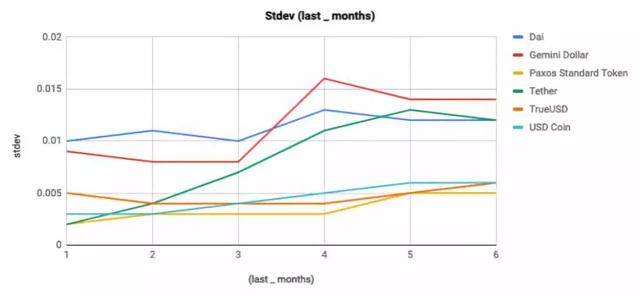

既然我们已经确定稳定币的波动性远远超出人们的预期,那么它是否有所改善?在这一部分,我们将研究稳态币的波动率曲线随时间推移的变化情况。下图显示了过去1至6个月内所研究的稳定币的标准偏差。

稳定币的标准偏差,数据来源:coinmarketcap

上述大多数资产都显示出积极的变化,其中Tether和Paxos的波动性有最大幅度的提高。 然而,这段时间的后半期是大盘波动较低的时期。 为此,我们可以将这一发现作为早期迹象,表明整体空间的波动性与稳定币的波动性之间存在着一些正相关关系。

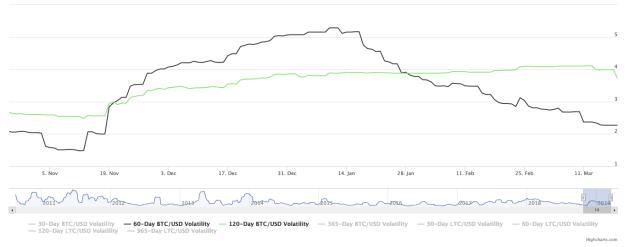

稳定币波动率曲线,数据来源: bitvol.info

为了揭示这种关系的确切性质,我们转向分析稳定币波动率曲线的相关性,以及每种稳定币的波动率有多少可以通过比特币和Tether的波动来解释(Bitvol,USDTvol等,通过简单的线性回归模型)。

注意:该分析是针对每日的收盘价,这可能比分析连续数据有更多的干扰。此外,采用Newey-West估计器将有助于控制自相关和异方差,最终提高结果的统计显着性。

通过引入干扰数据,我们选择忽略如bitUSD,Steem Dollars等非主流资产,专注分析Tether,Dai,USDC,TrueUSD和Gemini Dollar。(Paxos的数据是在执行此分析时暂不可用)

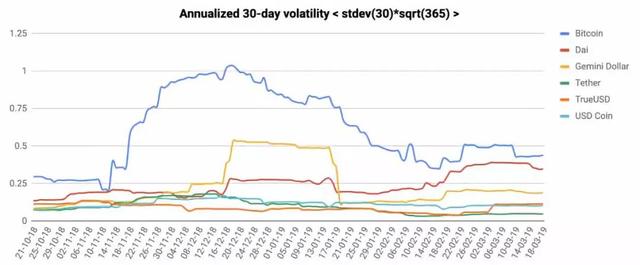

我们在这里要研究的是:资产的30天年度波动率,它定义为过去30天每日回报的标准差,乘以365的平方根(一年的交易天数)。

<stdev(30天的每日回报)* sqrt(365)>

分析样本基于过去6个月交易历史的每日收盘价。下图展示了在此期间,所检查资产的30天年化波动率的平均值。

30天年化平均波动率,资料来源: Decentral Park Capital reporting tool

分析结果与本节开头提供的结果一致:稳定币(TUSD和DAI除外)的波动率曲线正在降低,并且该组中的所有稳定币的波动率曲线均低于比特币的波动率曲线。有趣的是,近期DAI的波动率一直在稳步上升 --几乎与比特币相当。 然而,当将DAI与该组的其它资产进行比较时,必须认识到DAI是算法信用工具Maker DAO的一个特征,而不是核心产品本身。

接下来,主要需要看一下所研究的每种资产的波动率是如何互相关联的。我们从中获得的不是方向性数据,而是指示一种资产波动的可能性与另一种资产的波动性相一致(向上或向下突破)。

Bitvol x Stablevol相关性

稳定币波动率的关联性,数据来源: coinmarketcap

根据结果有一些有趣的发现:比特币的波动性与GUSD,USDT和USDC的波动性相吻合,而TUSD相对不受影响,DAI则完全不受影响 (这进一步表明,在这种规模下,DAI有自身的稳定特性)。

另一个值得注意的发现是USDT波动与DAI波动之间存在中度负相关 --这意味着当USDT波动时,DAI可能不会跟随波动。 再一次,这可能表明DAI的流动性有限以及两种资产的核心使用案例的差异。

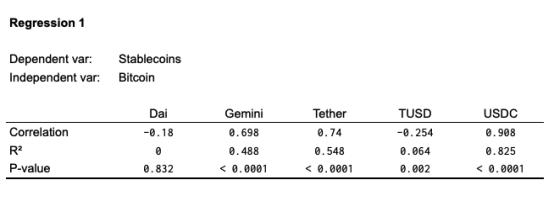

现在,为了更好地理解Bitvol和Stablevol之间的关系,可以来看一些简单的线性回归,用比特币作为自变量(影响者),稳定币作为因变量。 结果如下所示:

稳定币以比特币为自变量时的线性回归图

与之前的结果一致的是:DAI在统计上的数值变化是微不足道的。 对于TUSD和比特币,该测试具有较低的统计显着性。 在所有其他方面,Bitvol和Stablevol(Gemini <Tether <USDC)存在重大关系,USDC可以解释82.5%比特币波动性。 对于这些关系,回归图非常有说服力:

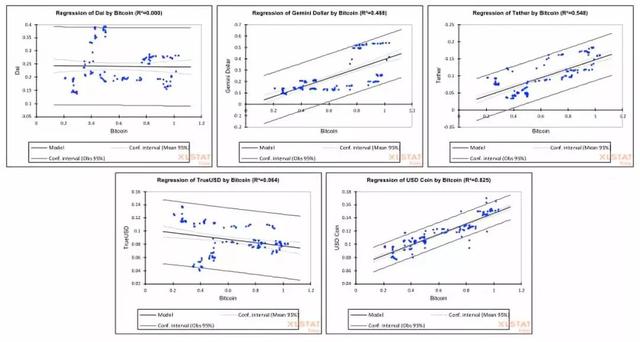

各项稳定币以比特币为自变量时的线性回归图

为探究原因差别的原因我们需要快速了解Stablecoin / BTC pairs及其流动性。 在这个例子中,我们只采用GUSD(弱关系)和USDC(强关系)来说明这一点。

GUSD / BTC 交易对在各交易所的交易量,数据来源:Coinmarketcap

USDC-BTC 交易对在各交易所的交易量,数据来源:Coinmarketcap

鉴于已发现Fatbtc和BW.com虚假报告交易量,我们可以相对客观地得出结论:主要是来自于币安交易量在推动着USDC 交易量和比特币交易量之间的关系。 考虑到比特币和USDC之间存在负相关关系,看起来USDC可能只是比特币波动期间交易者最安全的避风港 --甚至没有考虑交易者可能在USDC /stablecoin pairs中选择退出或套利。

USDC / stablecoin pairs在各交易所的交易量,数据来源:Coinmarketcap

根据TIE报道,LAToken是另一个虚假报告交易量的地方,因此在此不值得被关注。 但是可以看到,Binance中的USDC / USDT 交易对的交易量相当于平台中的USDC / BTC 交易对的交易量。

比特币价格与Stablecoin价格相关性,来源: coinmarketcap

结果与前面提到的价格相关性一致 :除了Tether在过去5-6个月似乎与比特币呈高度负相关(但在过去的2年中,我们发现了微弱的正相关)。 在稳定币组中,最突出的相关性实际上不是USDC和Tether之间的相关(它们没有相关性),而是USDC和TrueUSD之间的相关性。

此外,USDC 交易量和USDT 交易量之间存在高度相关性,这意味着Tether不是USDC可靠的退出防护,因为根据数据结果看来,这是一个概率均等的事情。

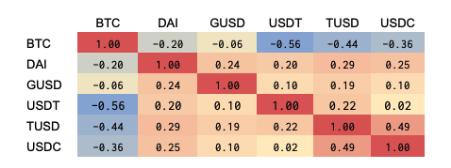

稳定币与Tether的线性回归变量

上面的回归数据结果证实了DAI确实是只和自己相关(Tethervol中只有20%的变化性在DAIvol中解释了这一事实),而USDC的交易量和Tether 交易量之间存在强关联关系(60%的变化相关性)。

所以,我们这里有Tether交易量<> USDC 交易量,并且不清楚关于方向性的结果; 换句话说,双方总体关系较为混乱。

各项稳定币以Tether为自变量时的线性回归图

至此,我们在稳定币空间内建立了很多相互关系,并发现了稳定币的波动率与比特币的波动率(以及某些Tether的)相关联的事实,但这些并没有从根本上改善波动性。 6个月的窗口可能太短,并不足以让我们得出可靠的结论,但我们现在只能做到这里。在下一节中,我们将探讨稳定币对需求和供给调整不佳的根本原因。

稳定性的基本面:供给缓慢,需求疲敝

现在,让我们一起思考什么是稳定币稳定性的决定因素。

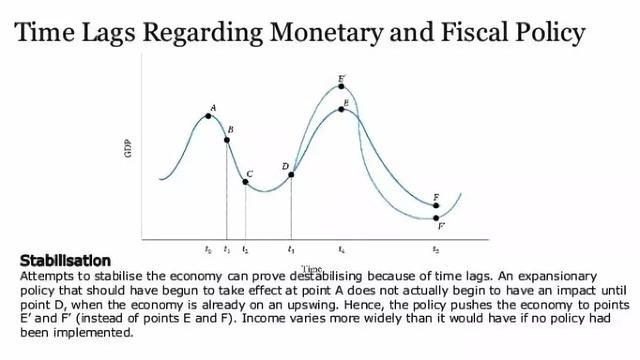

从宏观的层面上来讲,它是需求和供给。在现有模型中,供给方面对稳定性的影响很大 (尤其是对于法定抵押的稳定币),而对于算法、加密抵押的稳定币(如DAI)则影响较少。

在前一种模式中,如果银行有足够的抵押品,发行人可以通过直接市场操作扩大或收缩供给,以便对抗需求行动并维持稳定币与资产的挂钩。在后者中,事情则变得更加复杂,因为资产挂钩识别和后续行动之间的滞后时间明显更长,它通过更慢的分散治理流程来缓和变化。这个概念实际上非常类似于财政和货币稳定政策所承受的滞后性。

财政和货币稳定政策与时间的滞后性,资料来源:Wikipedia

在需求层面上事情变得更为复杂一些。对于法定抵押的稳定债券发行人而言,这些机制与上述机制相同,并且他们是具有盈利意识的套利者,当其介入动荡时期,有助于恢复平衡。对于像Maker DAO这样的发行人而言,事情则变得更加复杂,因为DAI和美元之间没有1:1的可兑换性,因此基本没有能力通过需求方式影响挂钩汇率。

总的来说,考虑到稳定币经常出现的大幅波动,似乎没有在优化市场的任何一方面取得任何有意义的进展。同样,在高层次上,这可能意味着一些值得注意的事情: (i)抵押品没有超过需求而增加 (至少没有通过供应方行动允许足够的波动性缓冲)(ii)没有足够多的做市商在该领域操作(iii)总体而言,在空间中运营的发行人和做市商并未随着时间的推移变得更加复杂。

为了强调这一点,让我们来看看过去一年中上述调研的稳定币的价格走势。

各项稳定币过去一年价格走势,来源: Decentral Park Capital reporting tool

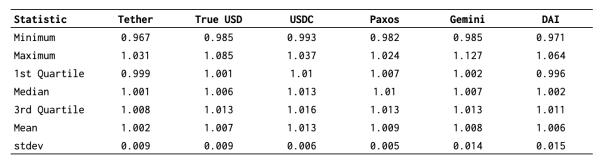

乍看之下,大多数稳定币仍然有办法实现真正的稳定。尽管饱受批评,但是Tether似乎更接近美元。USDC的需求似乎超过所有其他稳定币—有最高的平均值(1.013美元),Paxos波动性最小而DAI波动最大,暴露了其缺乏需求方稳定机制的弱点。此外,与stdev和BTCcorrel之间关系的分析结果一致,Gemini和USDC则是保持“钉住区域以下”的最佳表现者,分别以最低0.982美元和0.993美元 -- 高于他们的大多数竞争对手。

总结

结束冗长的分析,让我们回顾一下本文的主要内容:

● 稳定币并没有那么稳定。

● 尽管Tether在2018年势力减弱,但仍然是当前市场中被使用最广泛者。

● 30亿美金似乎是目前形式的稳定币的难以突破的总市值。

● 鉴于稳定币交易量与比特币交易量的高度相关性,稳定币最近几个月波动率减少的可以通过近期比特币的波动率减少来解释。

● USDC和Paxos是相对最稳定的 -- 虽然USDC已稳定在钉住汇率之上。

● 稳定币的波动率与比特币的波动率之间存在微弱的负相关:与比特币相关性越高的稳定币,它的波动性可能越小,这或许验证了稳定币的流动性?

● 在比特币波动性增加的时候,USDC是一个避风港,而TUSD可能是寻求离开BTC后的最佳选择 (与比特币的价格唯一一个弱负相关),与比特币交易量负相关(当比特币变得不稳定时,TUSD可能不会)。

● DAI是自成体系,与其它稳定币比较相对独立,为“信贷设施第一 ,稳定第二”的方法提供了一些验证。

● 大多稳定币发行人可能尚未部署足够的资源来维持价格钉住汇率 (无论是在直接的市场运营中还是在吸引各自市场的做市商上)。

总体来讲,拥有巨大的力量,就因伴随更强的责任意识。稳定币能够在相对较短的时间内积累巨大的力量,他们的效用是不容置疑的,并且他们可能会在进一步推动Dapps的使用和整体加密市场方面发挥关键作用。

也就是说,为了进一步发展, 稳定币发行人需要承担起赋予他们权力的责任。做到这一点,或者被一个破坏市场双方的新进入者打破现有局面,产品才能成为一个真正的价值保护堡垒。

作者:Elias Simos

原文地址:

https://hackernoon.com/stablecoins-not-quite-stable-yet-%EF%B8%8F-4481b1b41d44

Ai sẽ là người được lợi trong đợt Bull Run của Bitcoin?

Theo báo cáo của sàn giao dịch OKEx trong thời kỳ Bull Run hiện tại của Bitcoin, những ch...

MCDEX khởi chạy trên mạng thử nghiệm Arbitrum Rollup L2

MCDEX vui mừng thông báo về việc ra mắt testnet của mình trên Arbitrum Rollup, một giải pháp khả năn...

[Tổng kết AMA] Cùng BigcoinVietnam tìm hiểu về Lien.Finance

Vào 11:00 AM - 12:00 PM, thứ tư, ngày 02/12/2020 Lien.Finance và BigcoinVietnam đã tổ chức một ...