后流动性挖矿时代AMM协议的潜在风险损失

引言

本文我们将主要研究 AMM 协议中的流动性提供者(LP),尤其是在后流动性挖矿时代,作为一个LP 可能面对的潜在损失。Uniswap v2 大部分的TVL(约23亿美金)集中在四个为流动性挖矿搭建的资金池中,这些池在整个平台上占比很大。目前 Uniswap 的 LP 不太关心损失,因为他们得到了有价值的 token 和不可小觑的交易费用的补偿。但是随着挖矿停止,作为 LP 的潜在损失将成为大家更关注的问题。

后流动性挖矿时代的选择 - AMM?

流动性挖矿已被证明是冷启动协议的有效激励机制,近期,我们注意到一个在 DeFi 并不漫长的历史上最为疯狂的流动性挖矿事件之一:Uniswap 在几个成功的分叉(如Sushiswap)之后,推出了自己的治理 token。每个曾经调用Uniswap v1或 v2合约的地址都有资格获得400个UNI token,这其中还包括超过12,000 个已提交失败转账的地址。

此外,Uniswap 的流动性挖矿已在11月17日停止,将UNI token分配给四个池:USDC/ETH、ETH/USDT、DAI/ETH 和 WBTC/ETH。社区给出了极为热情的反应,TVL(Total Value Locked,锁仓总价值)被推至 30 亿美金!

Uniswap v2的历史TVL

基于 UNI token 挖矿的炒作,再加上Uniswap被大众认为是 DeFi 生态系统支柱的印象 ,共吸引了投资人数十亿美元的资金。有了巨额资金量的助攻,Uniswap 提供了在大额交易中最具竞争力的价格。例如, 如果你出售1,000 个ETH ,Uniswap 会是提供最优价格的交易所之一 。

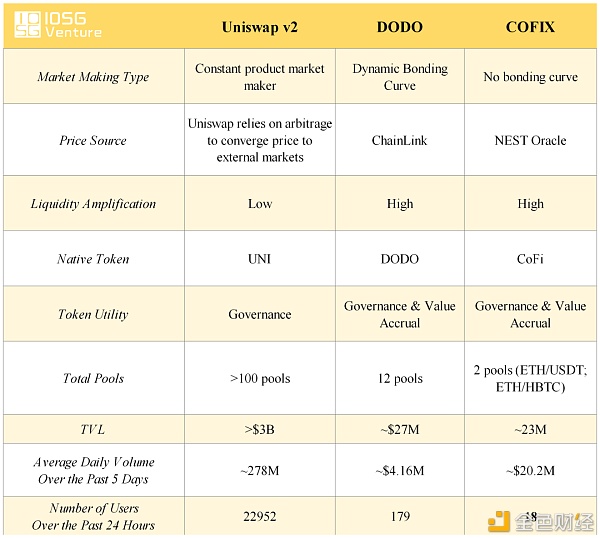

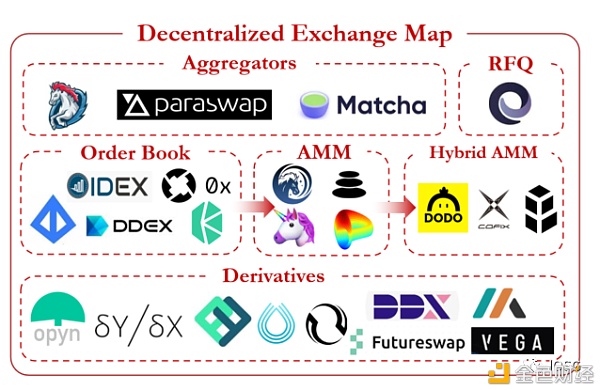

另一方面,新的自动做市商(AMM)解决方案正在进一步推动这一领域的发展。值得一提的是在Uniswap上, ETH /USDC流动性超过5.6亿美元。然而对于同一交易组合,拥有约860 万美元流动性的DODO ,却可以提供与Uniswap一样有竞争力的价格。例如,如果你用1000 ETH换USDT,COFIX 会提供和 Uniswap 类似的价格,尽管流动性比 Uniswap 小好几倍。

资料来源:DeBank

由上可以看出,与 Uniswap v2 相比,新的 AMM 模型的资本效率更高。Uniswap v2 若要保持竞争力,它必须保持相对于竞争对手更高的资本金。 然而,一旦流动资金挖矿停止,Uniswap v2 还能继续保持现状吗?社区是否会在未来作出抉择?

Uniswap v2、DODO、COFIX

对 AMM 流动性提供者的无常损失的定义框架

Uniswap 的LP 究竟遭受了什么样的损失?用来描述这类损失的广泛使用的术语是: 无常损失。它是“无常的”,因为理论上它将消失(不会经常发生),以防提供的 token之间的相对价格恢复。无常损失通常是指因提供流动资金而损失的价值——假设用户在池外持有 token与将这些 token质押到池中的实际价值的区别。

更详细地说, 价格发现往往发生在外部市场,而Uniswap 依靠套利将 AMM 价格与市场价格相收敛。 然而,套利利润是以流动性提供者的利益为代价的,除非特定资产对的外部价格返回到与LP 进入池时相同的比率,否则他将无法从这一损失中恢复过来。

例 1

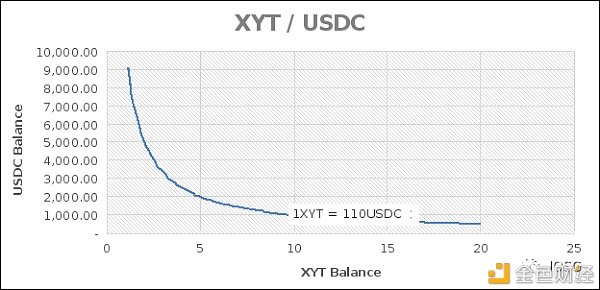

假设初始余额为10 XYT和1,000 USDC的XYT/USDC 对(价格1XYT=100 USDC)。同时,假设个人投资者持有10 XYT和1,000 USDC的钱包。

如果XYT市场价格飙升到110 USDC,会发生什么?

该池将提供一个套利机会,因为交易员可以从池中提取被低估的XYT,直到价格与市场价格趋同。具体来说,交易员将从池中提取大约0.47 XYT,从而使每个XYT token的价格达到110 USDC。请注意,将价格移动到特定水平所需的金额是由池使用的公式(曲线)决定的。池中的新余额约为1048.81 USDC和9.53 XYT token,考虑到新价格XYT=110 USDC,总价值约为2,097 美元。另一方面,在他/她的钱包中持有10 XYT和1,000 USDC的个人投资者,其投资组合价值将等于2,100 美元,这意味着无常的损失约为3 美元。

XYT/USDC-假设池

无常损失简介:

-

定义:被动持有token与向池提供流动性之间的差值

-

原因:套利调整资金池币价

DODO和COFIX代表了一种新型AMM,它不依赖套利调整资产池中的资产比率,而是直接从预言机那里获取价格。为了保持一致,让我们看如果将上面的示例放在DODO/COFIX会发生什么。

例 2

假设XYT/USDC 一对初始余额为10 XYT和1,000 USDC(价格1 XYT=100 USDC)。同时,假设个人投资者持有10 XYT和1,000 USDC的钱包。

如果XYT市场价格飙升到110 USDC,会发生什么?

资金池不会提供套利机会,因为预言机会调整价格,LP的收支平衡不会因为有外部价格变动而改变。token持有者对于向池提供流动资金和仅仅在钱包中持有token之间的偏好是无差的(忽略交易费用)。

因此,新的AMM模型不容易出现无常损失, 但这并不意味着我们为新的AMM模型提供流动性没有损失。

新型AMM模型的损耗特性-COFIX示例

例 3

为了举例说明,假设XYT token值100 USDC的另一个例子。由于COFIX不依赖于池中 token的比率来确定价格,因此让我们进一步假设 token余额等于10 XYT和500 USDC,并且假定资金池价值为1,500美元。

如果Alice多存5 XYT,池价值将跃升到2,000美元,她将收到25%的所有权。既然Alice是资金池拥有者,由于COFIX机制的特殊性她需要承担与池中两个 token相关的风险。

再次假设XYT token价格上涨至110 USDC, 池价值将变成:

15 XYT*110 USDC+500 USDC=2,150美元

Alice拥有资金池的25%,现在拥有:

0.25*2,150美元=537.5美元

然而,如果她有一个单一token敞口,她就可以用550美元退出资金池。另一方面,如果XYT token价格暴跌, 她将有一定的保护,因为她暴露在XYT和USDC之间的混合池中,而不仅仅是XYT token。

例 4

此外,COFIX机制的一个特点是没有联合曲线(bonding curve),而且大额交易不会受到惩罚。 因此,在交易商在价格上涨之前完全耗尽XYT供应的情况下极端情况可能发生。 再次假设初始价格XYT=100USDC,以及希望获得XYT token敞口的特定交易员Bob。Bob可以用1500美元购买所有的XYT token,将池留给0XYT和2,000 USDC。之后,如果XYT的价格跃升到110 USDC,Alice将对这一上涨的风险敞口为零。

COFIX风险摘要:

-

COFIX确实解决了Uniswap无常损耗问题

-

然而,在COFIX上提供流动性的风险暴露在资金池中,而不是单一的 token。

-

类似的,资金池可以从其中一个 token的上涨中完全耗尽,因为COFIX不区分大额交易(即没有联合曲线)。

新 型AMM模型的损耗特性-DODO示例

DODO LP不需要担心上述风险,因为DODO允许单个 token敞口,而不是池所有权。

但是,需要注意的是,由于交易活动的数量和频率,在任何时间点的token数量可能与最初存放到池中的 token数量不同。

为了再平衡资金池, DODO的机制激励交易者将通过将价格提升至超过市场价,来向资金池卖出供给不够的token。

如WBTC/USDC池示例所示, 该机制能很好地为池的两边的流动性提供者保留本金,并允许wbtc或usdc LP被动地赚取市场利润。

WBTC/USDC池,LP所有权

资料来源:https://DODO-pool-tracker.vercel.app/

然而, 看看YFI/USDC池就会发现,并不是所有事情都是完美的。理论上,如果资金池的一边低于1,另一边应该在1以上。YFI/USDC池的两边都大大低于1,这意味着两个池的流动性提供者都遭受了损失。

YFI/USDC池,LP所有权

资料来源:https://DODO-pool-tracker.vercel.app/

造成这些损失的主要原因是DODOs无法及时重新平衡池中供不应求的部分。为了让DODO的机制像预期的那样运作, 对DODO提供的激励(即快速再平衡)的迅速反应是至关重要的,尤其是价格波动剧烈的代币。 因为token失衡的时间越长,市场价格发生重大变化的机会就越大。如下文所示,市场价格在这些时期的变化可能损害LP价值。

例 5

再次假设有10 XYT和500 USDC在资金池中,1 XYT值为100 USDC。如果XYT token目前的余额降至9 XYT,DODO的目标是将XYT的供应再平衡到10,这样做的方法是将XYT的价格提高到高于市场价格的水平,以鼓励交易员将XYT token卖回池中。

然而,如果XYT在进行再平衡之前升值到110美元,如果不从USDC LP中提取价值,就不可能将XYT的初始供应量提高到10美元。

1. 初始余额:10 XYT&500 USDC

2. 第一次交易后的余额:9 XYT&600 USDC

XYT的价格在重新平衡之前跃升到110美元。 此时,DODO没有足够的资源来重新平衡池的XYT端,因此,只有牺牲池的usdc侧,才有可能将XYT的总量增加到10。

3. 假设交易者携带1 XYT到池将导致一个新的余额 10 XYT&488 USDC;在这种情况下, USDC LP将累积丢失~12 USDC。(简化计算)

而通常发生的情况是,再平衡发生在价格升值之前。这将使池的两边接近10 XYT和500 USDC的初始余额。另一方面,在重新平衡之前,XYT价格下跌将为上述场景中的LP带来利润,因为DODO将能够在花费不足100 USDC的情况下恢复XYT侧的池,从而产生10 XYT和>500 USDC的余额。

当池中某个token 供应不足时,DODO 的头寸实质上是该token 中的空头头寸 ,因为它会随着价格的上涨而造成损失,而随着价格的贬值而产生收益。

例 6

此外,在以下情况下,XYT LP可能会遭受损失:

1. 初始余额: 10 XYT&500 USDC

2. 第一次交易后的余额: 11 XYT&400 USDC

如前所述,在池中有一个供应不足的USDC侧类似于在USDC中有一个空头位置。因此,XYT的价格下降到90 USDC将意味着相对较强的USDC和同时损失的资金池。

XYT=90 美元,DODO没有足够的资源来重新平衡池的USDC侧,因此,只有牺牲池的XYT侧,才有可能将USDC的总数达到500。

3. 假设交易者将100USDC带到池中,将产生新的余额。 :~9.86 XYT和500 USDC,LP损失为~0.14 XYT(简化计算)

同理,再平衡之前,XYT的价格上涨会在上述情况下为LP带来利润,因为它意味着USDC的相对疲软。

如上文示例所示 ,有效的再平衡对于保护LP的值和最小化风险至关重要。否则,DODO本身就是在池的一侧有空头头寸 ,并且基于市场波动可能会产生利润/亏损。相比之下,当池处于平衡状态时,DODO是市场中立的。

回到YFI/USDC池,造成损失的原因是 无法维持市场中性的头寸,因此对YFI token的大幅波动的风险敞口过大。

YFI/USDC对损失的另一个潜在原因是 易受预言机超前交易的漏洞影响。 由于DODO依赖Chainlink 喂价,交易员可以观察到,特定 token的在预言机价格将在下一个块中上涨,并从池中提取大量token,但在更新立即出售。这一行为将给交易者带来套利,给DODO LP带来损失。

例 7

1. 初步余额: 10 XYT&500 USDC

XYT的价格将在下一个区块上涨到110 美元。

2. 交易员在预言机超前交易,从池中获取1 XYT(为了简单)。

3. 新余额:9 XYT&600 USDC

价格正式更新

此时,DODO没有足够的资源来重新平衡池的XYT端,因此,只有牺牲池的USDC侧,才有可能将XYT的总量增加到10。

4. 交易员在更新锁定后退出头寸~12 美元利润,新余额: 10 XYT&~488 USDC

USDC LP将失去~12 USDC

虽然示例5 和示例7 的最终结果是相同的,后者对LP 的危害要大得多。示例5 中的交易者很可能被归类为随机交易流,没有能力预测市场方向。因此,作为这类交易商的交易对手是可以接受的。相反, 示例7 中的交易员是信息交易者(套利者),肯定会给流动性提供者造成损失。YFI/USDC池两侧明显低于1,可能意味着原因是信息交易者(套利者),而非随机交易流。

尽管如此,DODO 确实提供单一的token 敞口,LP 必须注意到另一个token 池的特性。。例如,从理论上讲,由于单一token 敞口,如果您是USDC LP,您将不关心池中的其他 token 是WBTC 还是YFI。然而,在实践中,这种差异是巨大的。池中的其他 token越不稳定,风险敞口就越大。

DODO风险摘要:

-

DODO解决了Uniswap 的无常损失特性,并且它不容易受到COFIX 一样的损失,因为它提供了单一的 token敞口。

-

然而,当DODO不能有效地重新平衡 token供应时,LP就会间接地暴露在池的另一边。在这种情况下,DODO LP可能会根据市场价格变动赚取利润/蒙受损失。

-

最后,DODO LP肯定会在套利者成功以喂价超前交易的情况下遭受损失。

上述COFIX 和DODO LP 的损失从本质上来看就是是无常的, 因为如果价格变动有利于做市商,它们可能消失,甚至不一定存在。 但是,我们不能按照前面讨论的定义将它们归类为无常损失,而是可以将它们定义为每个协议特定的的做市风险。

下面我们总结了上述每个平台的风险特征。

风险对冲-AMM协议的可持续发展的关键点

做市不是一种无风险的活动,无论是使用订单模型还是AMM协议模型。无论怎样, LP都需注意在不利情形下潜在的损失。 如果不了解风险,LP就无法准确确定挖矿资金的预期回报率,也无法适当对冲其头寸。

在套期保值方面, 去中心化期权市场的增长可以为AMM LP提供更多的必要工具,以对冲其风险。 例如,AMMS可以通过特定的 token导数或高度相关资产的导数自动抵消头寸。在例5中,第二步交易之后(在价格上涨之前),DODO LP可能会自动在XYT token上做一个看涨期权,以抵消风险敞口。类似地,COFIX LP可能希望在例4中购买XYT token上的看涨期权,以获得 token的正向敞口。另一方面,套期保值可能代价高昂,因此套期保值可能不必要地挤压利润率。

这里要考虑的因素包括 风险偏好,近期交易规模,交易对手和标的资产的特性。 显然,在DODO 示例场景中,池中的 token消耗越多,就越需要对冲 token上行的风险。同样,交易流是否随机或信息量足够大也会影响套期保值的需求。目前,AMM还无法对交易流进行分类,但是将来引入机器学习来分析来自特定地址的历史订单流可能会使AMM获得这些信息。最后,如果标的资产相对稳定,则风险较小,需要抵消定向头寸的需求也更小。

COFIX是第一家为LP提供套期保值选择的公司:

https://github.com/Computable-Finance/CoFiX-hedger

结语

设计简单、易于理解是Uniswap 的关键优势,也因此吸引了大量的LP 和资本。 而另一方面,新兴AMM 解决方案由于试图提高资本效率,不可避免地变得越来越复杂。尽管如此,在这些AMM 解决方案中,我们相信任何做市活动都会带来潜在的损失。LP必须注意这些损失,并根据自身风险偏好来分析和对冲他们的风险。

在这样一个快节奏的领域中,创新总是先行一步。随着流动性挖矿激励完成其引导协议和吸引早期用户的初始使命后,真正的游戏才刚刚开始。对于AMM 协议,我们需要更多专业的分析和对冲框架和工具,以推动其可持续性的广泛应用。

免责声明:DODO、1inch、Kyber 是 IOSG 的 Portfolio

Ai sẽ là người được lợi trong đợt Bull Run của Bitcoin?

Theo báo cáo của sàn giao dịch OKEx trong thời kỳ Bull Run hiện tại của Bitcoin, những ch...

MCDEX khởi chạy trên mạng thử nghiệm Arbitrum Rollup L2

MCDEX vui mừng thông báo về việc ra mắt testnet của mình trên Arbitrum Rollup, một giải pháp khả năn...

[Tổng kết AMA] Cùng BigcoinVietnam tìm hiểu về Lien.Finance

Vào 11:00 AM - 12:00 PM, thứ tư, ngày 02/12/2020 Lien.Finance và BigcoinVietnam đã tổ chức một ...