作者: Thejaswini M A

编译:Saoirse,Foresight News

摆在人面前最昂贵的东西,是需要自主做决策。相比之下,手续费的成本不值一提。人们愿意为省心、便捷付费,仅此而已。

平台的收割逻辑便源于此:替用户拿掉决策负担。Tim Wu《收割时代(Age of Extraction)》一书中有个我很喜欢的词 ——「被动束缚」。平台就是靠剥夺用户自主选择权完成收割。

选股票无从下手?没问题,指数基金、标普 500 会替你搞定。看不懂借贷产品?那就换个叫法,直接包装成储蓄账户,大肆宣传。它们本质都在收取「省心服务费」:替用户省去决策思考,有时还会一并拿走本该属于用户的超额收益,而大众对此毫不在意。

传统 DeFi 恰恰反其道而行,给用户堆砌了大量复杂选择:该选哪条公链、哪个资金池、实时利率如何、何时调拨资金、跨链桥是否存在安全隐患,还要辨别页面是官方平台,还是 7 月 12 日前借助 Claude 生成的仿冒钓鱼站点。Aave 深耕六年仅积累 250 万用户,主打极简操作的 Revolut 却坐拥 6500 万用户,因此说 Aave 需要贴合普通用户需求、优化使用体验,这个评价并不过分。

今年 1 月至 7 月,Aave 的 USDC 资金池年化利率在 2% 至 9% 之间剧烈波动。利率起伏本就是 DeFi 常态:用户盯着利率涨跌,哪边收益高就把资金挪去哪。但这套模式根本没法推向普通大众。新兴数字银行没法向用户解释:存款收益由市场借贷需求决定,可能某天直接跌到 2%。用户不会把资金交给充满不确定性的产品,这也是绝大多数人从不接触加密理财应用的核心原因。

7 月 9 日,Aave Labs 推出一套解决方案 —— Stable Vaults(稳定金库)。本文将拆解它的运作逻辑、谁从中获利,以及为什么普通用户即便知晓代价,依旧会使用这款产品。

Stable Vaults 运作机制

任何企业只需完成一次对接,就能上线储蓄存款服务,适用主体包括数字银行、加密钱包、薪资代发服务商。用户存入的资金最终会流入 Aave 借贷市场。用户只需在日常使用的 App 内查看收益,觉得划算就能直接参与。

金库核心特色:收益固定,这在加密行业里十分罕见。Aave 底层借贷池的收益随市场借款人需求实时变动,Stable Vaults 相当于在底层之上搭建了一层缓冲层,给运营方留出利率调节权限:运营方自定义对外展示利率,比如设定 4%。此后无论 Aave 底层市场利率如何波动,金库都会稳定给用户兑付 4% 年化,利率波动带来的盈亏风险,全部由运营方承担。底层收益超过 4% 的差额部分,全部归运营方所有。

存款用户视角

用户相当于获得了「收益保障」。今年春季 Aave USDC 池子利率跌至 2% 时,承诺 4% 年化的金库依旧足额兑付,利率缺口由运营方补齐。

金融市场中,转嫁风险永远需要付出对价,这里也不例外。可以类比固定利率房贷:相比浮动利率,固定利率通常要高出 50 至 100 个基点,这笔溢价,就是借款人换取收益确定性的成本。

使用金库,用户无需自建加密钱包、保管助记词、操作跨链、筛选公链;平台会配备人工客服、账号找回、面容识别登录服务,一旦资产出现问题,还有实体企业负责对接。Aave 官方应用通过 SOC 2 安全认证、支持双重验证,这些也是普通用户真正愿意买单的服务。

但用户也要付出相应代价:收益存在天花板。底层池子收益涨到 9% 或是 6% 时,用户到手依旧只有运营方定下的 4%,运营方会根据用户会员等级设置差异化固定利率。浮动利率能让用户直观看到市场真实收益,而固定利率会完全掩盖中间商赚取的利差。

同时用户新增一层交易对手风险:这套模式给资金安全叠加了两类全新风险。一是运营金融企业自身的经营状况,二是后台调度资金的私有脚本代码漏洞。原生直接存入 Aave,用户仅需承担协议底层代码风险;但使用金库,即便 Aave 协议本身无任何漏洞,若运营企业破产、后台脚本出错造成资金划转丢失,用户资产同样会受损。

传统利率互换市场中,供需双方充分比价会让固定利率回归合理区间,但 Stable Vaults 模式下,利率完全由运营方单方面设定,用户缺少横向对比渠道。用户不会拿 4% 和 Aave 底层 6% 的真实收益对比,只会对标传统银行存款:Aave 官方页面会把自家利率和美国联邦存款保险公司(FDIC)统计的全国平均 0.4% 储蓄利率并列展示,两相衬托之下,金库收益看起来十分可观。

来源:aave.com

运营方视角

举个例子:一家数字银行手握 2 亿美元用户闲置稳定币,用户获客成本早已投入完毕。仅需完成一次技术对接上线 Stable Vaults ,对外宣传 4% 固定年化。若底层 Aave 资金池年化收益为 6%,每年仅靠 2% 的收益差价,就能新增 400 万美元利润,这笔原本只会产生闲置成本的沉淀资金,如今变成低投入稳定收益来源。

薪资结算服务商 Rise 就是典型案例:该平台为 190 个国家的承包商发放薪资,累计处理资金超 15 亿美元。企业通常会提前一周预存薪资 USDC,这笔资金此前全程闲置,因此 Rise 推出自有理财功能 Rise Earn,将预存薪资暂时存入 Arbitrum 链上 Aave 的 USDC 资金池,直至薪资发放日。

Rise 仅收取总收益的 1% 作为服务费,无其他扣费。底层 6% 年化收益中,服务商仅抽走 6 个基点,承包商到手 5.94%,且全程展示 Aave 底层实时浮动利率。

而同等规模资金通过 Stable Vaults 运营,运营方能赚取 200 个基点的差价,收益分成差距高达 33 倍。

Aave 与 Stable Vaults 视角

Aave 靠售卖金库分层利率功能盈利:运营方可针对会员等级、营销活动设置差异化收益,高级会员年化 5%,普通用户 3.5%,全部来源于同一底层借贷资金池收益。发行自有稳定币的金融科技企业,还能将自身稳定币注册为金库存款资产,搭建闭环资金流转体系。稳定收益会提升用户资金留存率,持续沉淀的资产本身就是平台留存用户的核心抓手。

运营方并非凭空赚取差价,他们要双向承担利率波动带来的价差亏损。今年春季底层资金池收益跌至 2% 时,所有承诺高于 2% 固定利率的金库运营方,都需要自掏腰包补足收益差额。

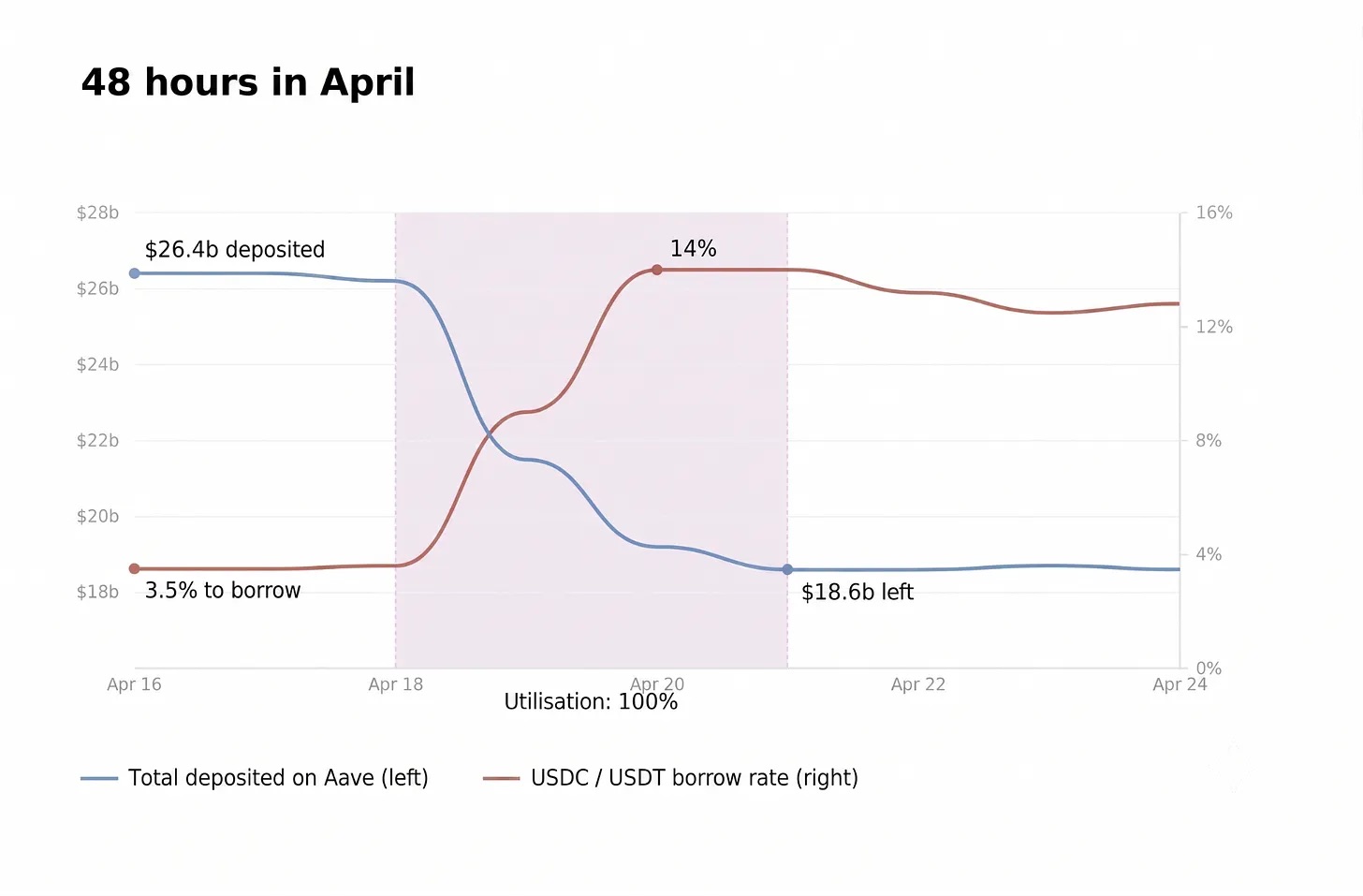

今年 4 月 18 日的事件充分暴露了这套模式的潜在风险:Kelp DAO 跨链桥遭到黑客攻击,引发市场大规模挤兑 Aave 资金池,池子资金利用率瞬间触及 100%,所有提现操作全部冻结,运营方账面浮盈与用户本金一同被困在提现队列中。

当资金利用率触及上限,金库与普通用户一样,无法提取任何资金。底层收益盈余只能停留在账面,和用户本金绑定在一起。

若后续市场流动性恢复,运营方可以一次性结清挤兑冻结期间累积的账面盈余,这笔盈余本质是市场为流动性枯竭支付的溢价,而承担流动性冻结代价的,始终是存款用户。若流动性长期无法恢复,资金池产生坏账,金库会出现收益亏空;Aave 文档仅说明授权主体可补足系统缺口,却并未设立对应的储备资金兜底机制。

Aave 会对外辩称协议合约从未被黑客攻破,漏洞出在 Kelp 跨链桥而非自身代码,且几小时内就冻结了风险抵押资产 rsETH,这些说辞本身属实。但在此之前,社区投票通过接纳该高风险抵押资产,抵押率高达危险的 93%,随后风险负责人直接离职,最终让普通用户承担系统故障带来的全部损失。

Stable Vaults 似乎补齐了 Aave 面向大众商业化的最后一块拼图。

薪资服务商 Rise 将闲置薪资资金接入 Aave;加密交易所 Kraken 基于 Aave V3 版本,在自身二层网络推出定制化协议 Tydro,旗下零售理财功能全部对接该协议,Kraken 理财用户本质间接成为 Aave 用户;Cap Finance 也将稳定币储备存入 Aave 资金池。

Horizon 平台与 Circle、富兰克林邓普顿合作,支持代币化国债抵押借贷;Aave 官方应用直接面向 C 端零售用户;Stable Vaults 则向全行业开放接入渠道,对外包装成资产多元化解决方案。

Aave 其实并不缺少存款。Kulechov(Stani Kulechov,Aave 创始人兼 CEO)今年 3 月接受 The Block 采访时表示,当前 DeFi 市场流动性整体过剩,行业重心必须转向借贷需求端,这也是 USDC 底层收益率长期维持 2%-3%、再也回不到此前 8% 高位的核心原因。长期以来,DeFi 资金极度逐利,仅仅 50 个基点的收益差,就会导致资金大规模抽离;而通过薪资平台、钱包这类掌握用户关系的应用导流,原本流动性极不稳定的加密资金,会转化为如同传统银行存款般稳定的存量资金。

6 月 27 日正式上线的 Aave 经济模型 3.0 机制,会使用协议营收自动回购销毁 AAVE 代币。无论市场牛熊,平台都需要稳定营收维持回购;熊市环境下,具备高留存属性的沉淀存款,是保障回购资金持续流转的关键,而 Stable Vaults 正是获取这类存量资金的工具。

Coinbase 平台 USDC 理财年化约 4%,Robinhood 于 7 月 1 日上线理财功能,年化接近 7%,平台累计 280 万个资金账户,两家平台都将理财产品称作储蓄账户。

Coinbase 底层对接 Morpho 与 Ethena 协议;Robinhood 依托 Morpho 和 Maple 搭建理财体系,风控参数由第三方机构 Steakhouse 制定。

这两家平台都投入大量成本搭建整套理财体系,包括托管合作、资产筛选、风控团队,以及数月法务流程。而 Aave Stable Vaults 的核心价值,就是省去全部自建成本:任何应用仅需一次对接,就能向用户展示固定收益数字,底层 Aave 资金池收益与前端展示固定利率之间的价差盈亏,全部由接入方自行处理。

传统银行能合法开展储蓄借贷业务,背后是百年完善法律体系支撑:存款准备金要求、定期现场核查、存款保险制度、监管机构可无通知上门巡查。这套监管体系诞生的根源,是社会达成共识:银行会出借储户资金,必须有完善机制应对借贷坏账风险。

Stable Vaults 能提供的所有理财功能,普通用户自行操作仅需二三十分钟就能实现:创建加密钱包、转入 USDC 稳定币,再存入原生 Aave 资金池。自主操作无需经过 KYC 身份核验、中间运营方与后台调仓脚本,也不会被抽取收益差价,底层 6% 的收益能全额到手,还能实时查看资金池全部数据。

我明白平台方的考量远比普通用户的短期得失更长远,同时我也从不认为选择金库产品的普通人缺乏判断力。

Iyengar 与 Huberman 针对退休理财计划的研究表明,可选基金产品越多,主动参与理财的用户比例越低;面对海量选择时,大多数人会直接放弃理财。此后所有面向大众的消费金融产品,设计逻辑都沿用了这项研究结论。

过去十五年,行业反复宣传自托管加密钱包的安全性,但市场真实选择截然相反:绝大多数链上刷卡消费资金,依旧走托管平台渠道。这是海量用户长期验证后的真实偏好,托管平台的安全逻辑更贴合普通人群。对于仅有 2000 美元资产、没有加密货币知识的新手,资产丢失最高发的两类场景是遗失助记词、转账地址填写错误;带面容 ID、账户找回功能的托管 App,直接消除了这类人为操作风险。用户支付 200 个基点的差价,本质是为自身操作失误购买保障,这是完全理性的消费决策。

因此 Aave 推出 Stable Vaults,是符合商业逻辑的正确布局。对于坐拥海量流动性、却没有用户忠诚度的 DeFi 协议,这是必然选择;加密行业所有面向普通消费者的应用,都在朝着同一方向迭代,因为底层人性逻辑无处不在。

归根结底,这套产品是对人性的接纳:普通人追求资产安全、收益可预期,最重要的是操作简单省心。打理个人资产本就耗费大量精力,没人愿意再亲自运营一套私人央行式的理财体系。用户只希望关上 App 后,看到账户收益数字始终稳定不变。