TL;DR

- 摩根士丹利研报测算,五大超大云厂商 2028 年资本开支可达 1.4 万亿美元。

- 每 GW 建设成本被内存、电力和施工推高,算力容量或从 30GW 扩至 120GW。

- META 被列为 AI 互联网首选,775 美元目标价取决于 API、广告和订阅变现落地。

摩根士丹利在一份卖方研报中上调主要超大云厂商资本开支测算,预计五大平台 2027 年和 2028 年总资本开支分别达到 1.2 万亿美元和 1.4 万亿美元,并继续将 META 列为 AI 互联网首选,目标价维持 775 美元。

这组数字属于研报模型口径,不等同于公司正式指引。公开版本的摩根士丹利材料已提到,到 2028 年全球 AI 相关基础设施投资接近 3 万亿美元,数据中心资本开支约 2.9 万亿美元。五大平台 1.4 万亿美元这一细项,更多来自卖方对主要云和互联网平台的拆分测算。

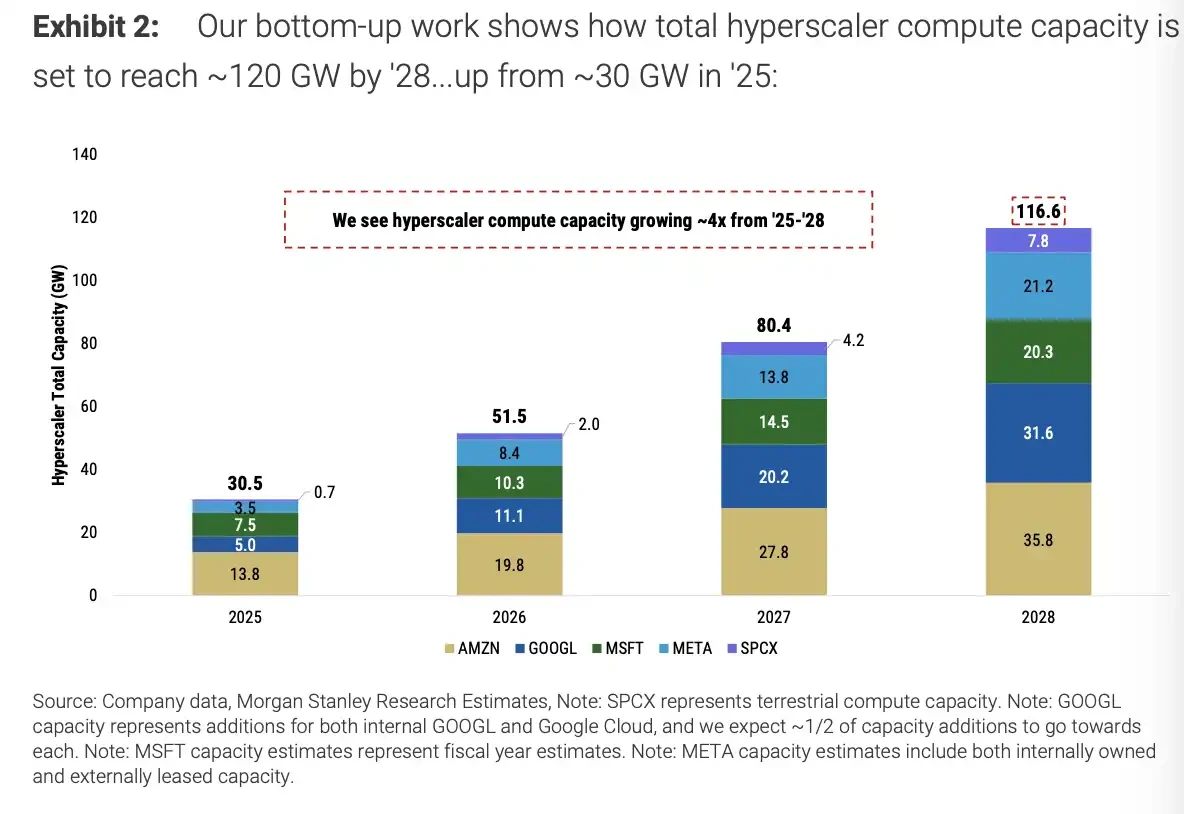

这篇研报最有新闻性的变化,是 AI 基础设施支出继续被抬高。到 2028 年,主要平台可用计算容量在模型中接近 120GW,约为 2025 年 30GW 的 4 倍。单 GW 建设成本也被上调,GB200、GB300、Vera Rubin 等新一代平台需要更多内存、电力、机架和工程投入。

对投资者来说,问题已经从「AI 巨头会不会花钱」转向「这些钱多久能变成收入」。META 被放在靠前位置,原因在于它一边面临更高 AI 资本开支压力,一边拥有广告、消费者应用、模型 API 和订阅工具等更直接的变现入口。

1.4 万亿美元支出,押的是 120GW 算力

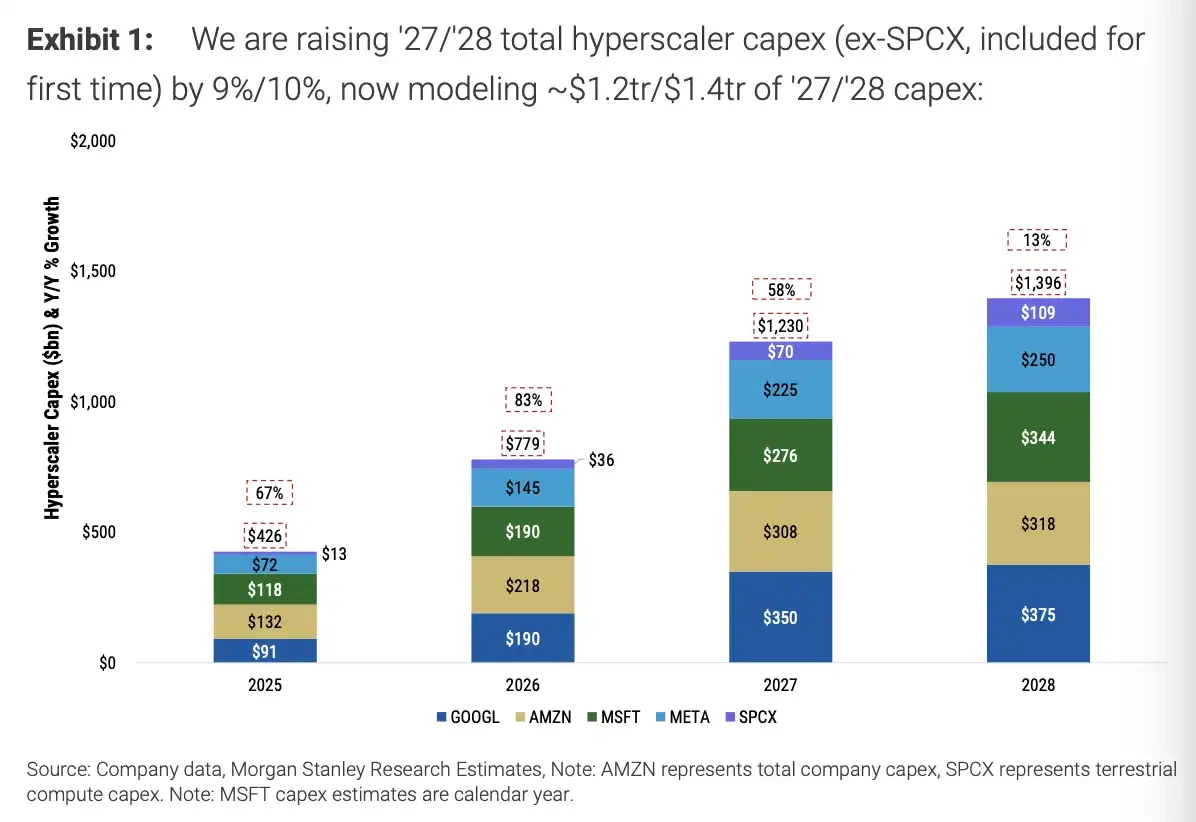

研报将五大主要超大云厂商 2027 年和 2028 年资本开支预期分别上调 9% 和 10%,至 1.2 万亿美元和 1.4 万亿美元。这个口径覆盖亚马逊、谷歌、微软、META 及 SPCX 相关 AI 基础设施支出。

容量扩张是支出上调的主因之一。在这套模型里,主要平台可用计算容量从 2025 年的约 30GW,升至 2028 年接近 120GW。亚马逊到 2028 年总量预计约 35GW,谷歌在 2027 年和 2028 年新增容量最多,META 则从 2025 年底约 3.5GW 升至 2027 年 14GW、2028 年 21GW。

五大超大云厂商资本开支预测,2028 年总计 1.4 万亿美元,2027 年和 2028 年较此前上调 9% 和 10%。

可用计算容量从 2025 年约 30GW 升至 2028 年接近 120GW,META 增至 21GW,亚马逊总量约 35GW。

META 的资本开支测算需要保留口径差异。研报模型中,META 2027 年和 2028 年资本开支分别被上调至 2250 亿美元和 2500 亿美元。部分公开二手报道提到的摩根士丹利口径为 META 2027 至 2028 年合计约 3800 亿美元,可能涉及总资本开支、AI 基础设施、总额或含表外融资等不同口径。

这类差异不会改变主线:AI 数据中心支出继续压在自由现金流、折旧和短期 EPS 上,也会决定未来云、广告、搜索、API 和企业工具收入能否兑现。谁能把更多算力转成可收费产品,谁就更容易解释今天的资本开支。

每 GW 更贵了,内存和电力壳抬高门槛

支出上调并非只来自「建更多数据中心」,也来自「每 GW 更贵」。

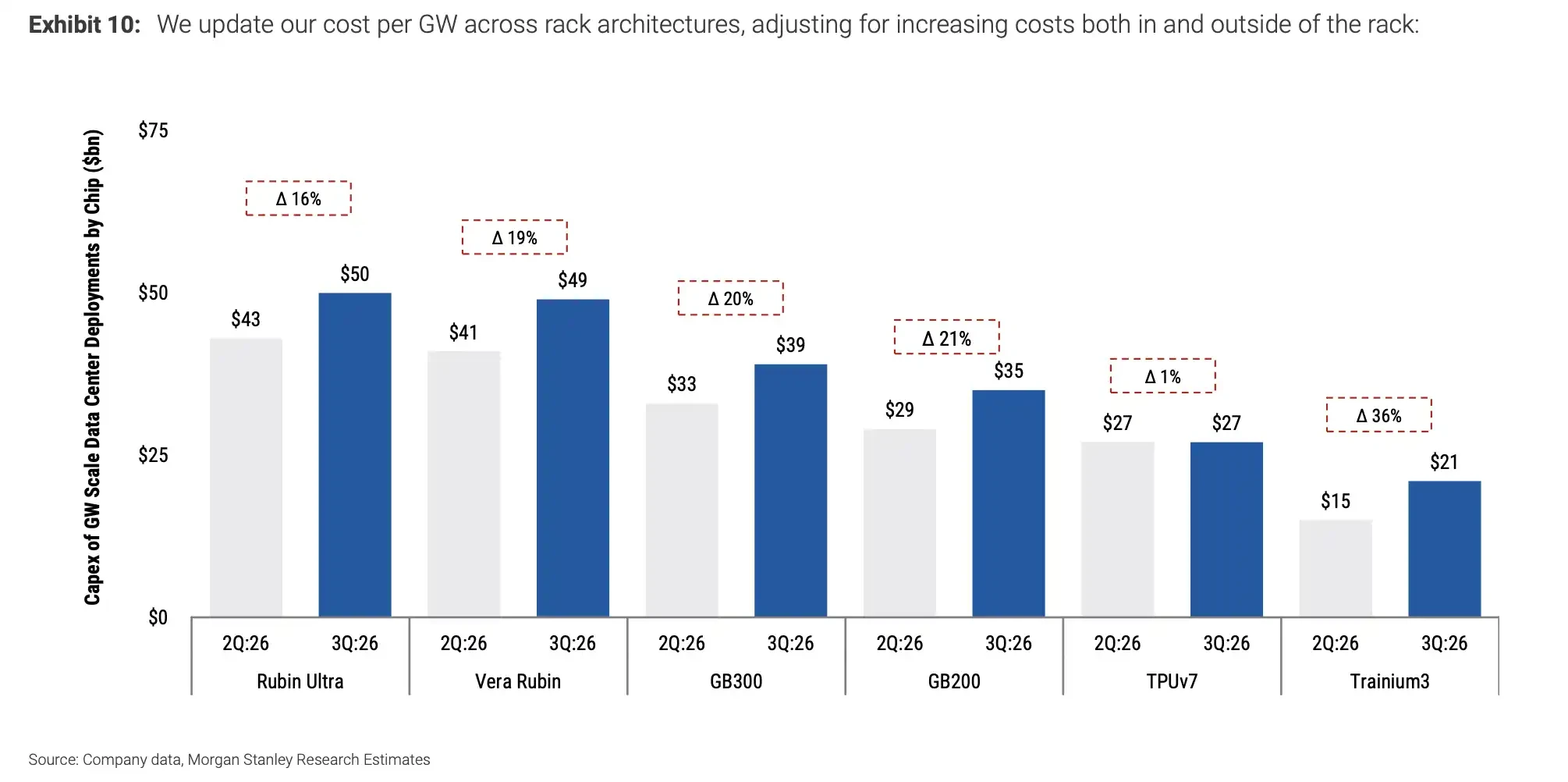

在研报自下而上成本模型中,GB200 每 GW 建设成本约 350 亿美元,较此前假设上调 16%。GB300 约 390 亿美元,上调 19%。Vera Rubin 约 490 亿美元,上调 20%。谷歌 TPU v7 约 270 亿美元,亚马逊 Trainium3 约 210 亿美元。

GPU 和 ASIC GW 级数据中心部署成本更新,GB200 约 350 亿美元,GB300 约 390 亿美元,Vera Rubin 约 490 亿美元。

成本压力主要来自两块。高端 AI 系统中内存占比继续提高,电力、土地、冷却、配电和工程建设等数据中心壳外成本也在上升。研报假设相关成本从约 1000 万美元/MW,升至约 1100 万至 1900 万美元/MW。

这也是 AI 巨头支出曲线短期难降的原因。芯片供应改善可以缓解部分压力,电力接入、机架、施工、熟练劳动力和地方审批仍会拉长建设周期。部分项目时间线可能被拉长至三年左右,资本开支越大,收入端越需要更快证明回报。

META 的看点变成 AI 怎么收费

META 被列为首选,核心在于 AI 收入期权比多数互联网公司更集中。

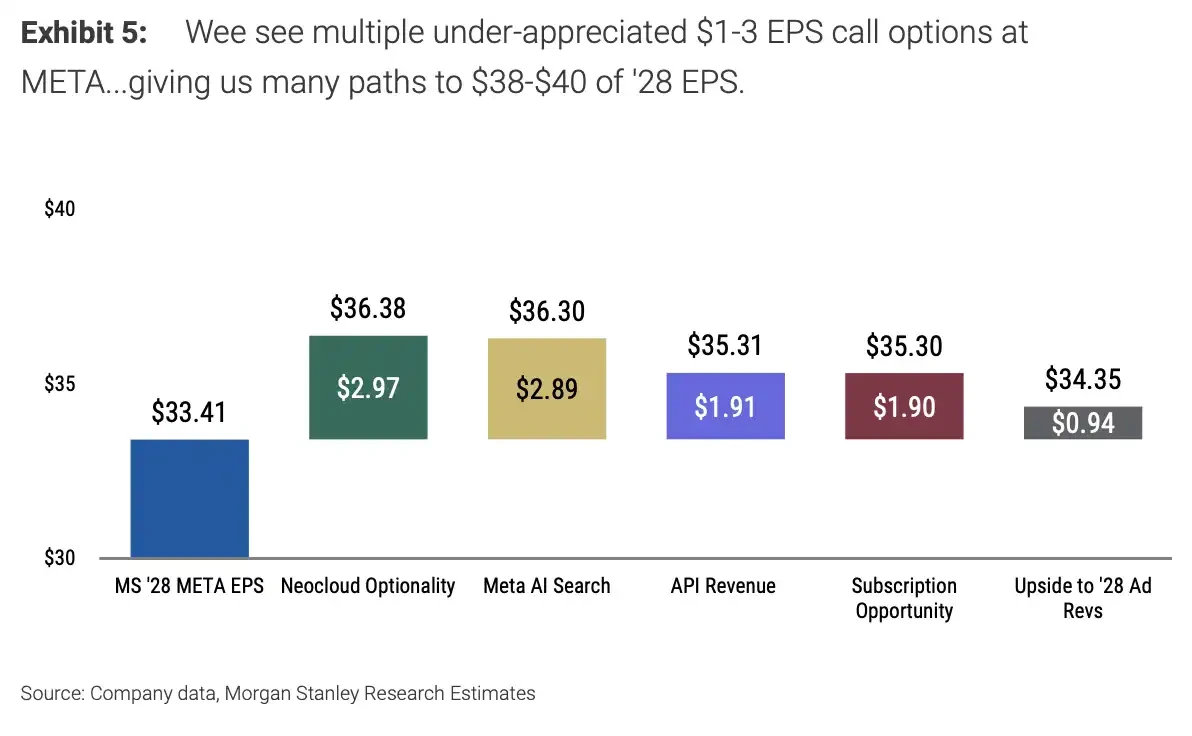

研报把 META 潜在上行拆成 Meta AI 搜索、新云服务、API 收入、订阅工具和广告升级等方向,合计可能为 2028 年 EPS 贡献约 10 美元。基础情景下,META 2028 年 EPS 为 33.41 美元。如果部分期权兑现,EPS 还有进一步上行空间。

META 五类 AI 上行期权对 2028 年 EPS 的累积贡献,基础 EPS 为 33.41 美元,合计上行约 10 美元。

这一测算与部分公开二手报道提到的「四个产品或催化剂」「2028 年 EPS 上行 1 至 3 美元」等口径并不完全一致,更适合视作该研报的情景测算。真正能落到财务报表上的部分,取决于产品采用率、收费能力和算力利用率。

API 是最直观的入口。Meta 7 月 9 日宣布开放 Meta Model API public preview。价格追踪机构 Artificial Analysis 等第三方信息显示,Muse Spark 1.1 API 输入和输出价格分别为每百万 token 1.25 美元和 4.25 美元,低于部分前沿竞品。

研报模型进一步假设,每 100MW GB300 容量用于 API,约对应 5.33 万张 GPU、75% 利用率,可产生约 85.9 亿美元收入、6.4 亿美元增量 EBIT,并带来约 1.91 美元 2028 年 EPS 增量。这个测算依赖高利用率和持续需求,低价本身只能帮助导入客户,无法单独保证盈利。

订阅工具也是潜在入口。模型假设 META 1500 万广告主中 25% 每月支付约 200 美元,用于业务代理、编码助手等工具,可贡献约 80 亿美元收入和约 2 美元 2028 年 EPS。广告主是否愿意持续付费,最终要看这些工具能否带来更高转化、更低制作成本或更强自动化能力。

亚马逊和谷歌受益,收入验证仍要跟上

亚马逊和谷歌同样是这轮资本开支上调中的重要主体,只是它们在这篇主线里更像背景参照。

亚马逊方面,研报上调 AWS 收入增长展望,预计 2027 年和 2028 年分别增长 40% 和 36%。它还测算 AWS backlog 在二季度环比增加约 1100 亿美元至约 4750 亿美元。由于亚马逊尚未发布对应官方二季度财报,这一 backlog 数字应视为卖方预测口径。官方文件已确认的是,AWS 在 2026 年一季度销售同比增长 28%,OpenAI 追加 1000 亿美元多年承诺,现金资本开支继续上升。

谷歌的优势在于 Gemini 模型、TPU 和云业务的全栈能力。研报模型显示,谷歌 2027 年和 2028 年新增容量在主要平台中最多。短期压力在于计算资源仍可能约束产品放量,尤其是搜索、云服务和模型 API 同时争夺算力时。

这几条线索指向同一个现实问题:AI 支出已经进入万亿美元级别,市场会越来越直接地追问「每一美元资本开支带来多少收入」。云服务、AI 搜索、API、广告工具和企业订阅,都会成为验证支出回报的入口。

巨额支出还要穿过电力、审批和真实需求

这轮资本开支上调有清晰边界。

第一道约束是供给。芯片、HBM 内存、机架、电力接入和熟练劳动力都会影响建设速度。AI 数据中心从规划到投产,还需要穿过地方审批、电网改造和施工周期,并不能按模型假设线性落地。

第二道约束是政治和监管。大型数据中心对电力、水资源和土地的占用,可能引发地方阻力。2026 年美国中期选举和 2028 年 11 月总统大选前后,能源政策和地方审批节奏也可能出现变化。

第三道约束是需求。META 的 API、订阅和广告升级仍是上行情景,收入兑现需要真实客户付费和持续使用。价格低于竞品有利于导入客户,长期盈利能力还要看使用量、毛利率和工具 ROI。

1.4 万亿美元资本开支描绘的是一条高成本增长曲线。巨头正在提前锁定 AI 算力,市场会继续追问这些算力何时变成收入和利润。META 的 775 美元目标价建立在 AI 变现逐步兑现之上,最难的一步正是把模型里的 EPS 上行变成财报里的现金流。